本文来自微信公众号:江南智造总局(ID:SouthReviews_csj),作者:海下(南风窗长三角研究院特约研究员),编辑:陈莹,原文标题:《两大强省的边缘竞赛》,头图来自:视觉中国

苏北和鲁南,可能是最熟悉的陌生人。

两地都在强省的边界,算是省内的后发地带,同位于黄淮平原,位置毗邻,山水相连,人文共通。在你追我赶持续之中齐头并进,一度后发的苏北鲁南早已摆脱沿海洼地的困窘,不仅整体发展高于全国平均水平,和本省发达地区的发展水平日益缩小。

但相像的资源禀赋和相近的地理区位并没有让两者走得更近,反而由于产业模式的高度相似产生了一定的竞争关系。

一、强省的边缘地带

江苏和山东两省,都是不折不扣的经济强省,2021年前三季度的GDP总量排名中分列二三名,事实上自1952年中国有GDP统计以来,两省就一直保持在全国前五,近三十年间更是和广东一起构成占据经济排名前三的“铁三角”。

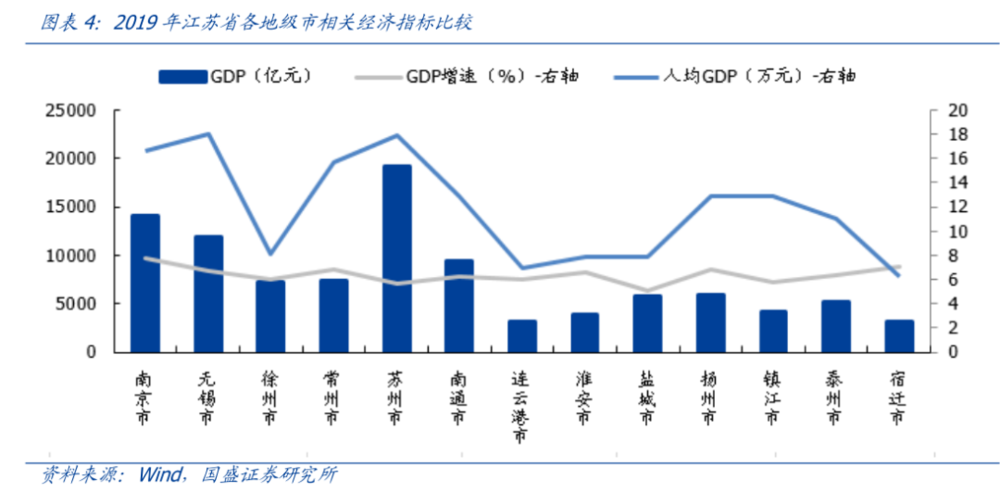

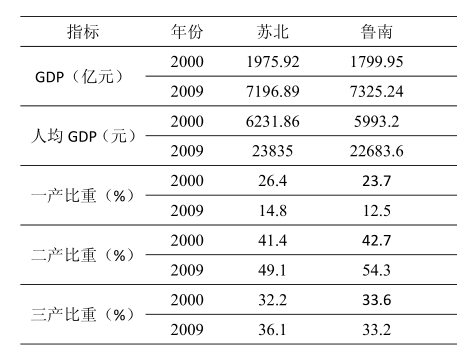

苏鲁两省的整体发展水平较全国突出,但地域不平衡依然存在,苏北和鲁南就是强省之中的相对落后的边缘地区。从发展程度和地理格局上看,苏北的范围相对明确,包括徐州、连云港、宿迁、淮安、盐城五个地级市,除徐州发展程度较高外,其余几市在GDP总量和人均GDP等各项排名上都是省内最后一个方阵。

广义的鲁南包括枣庄、济宁、日照、临沂、菏泽五个地级市,但根据山东省“一群两心三圈”的区域发展格局规划,日照是胶东经济圈的一部分,枣庄、济宁、临沂、菏泽四市组成了鲁南经济圈。

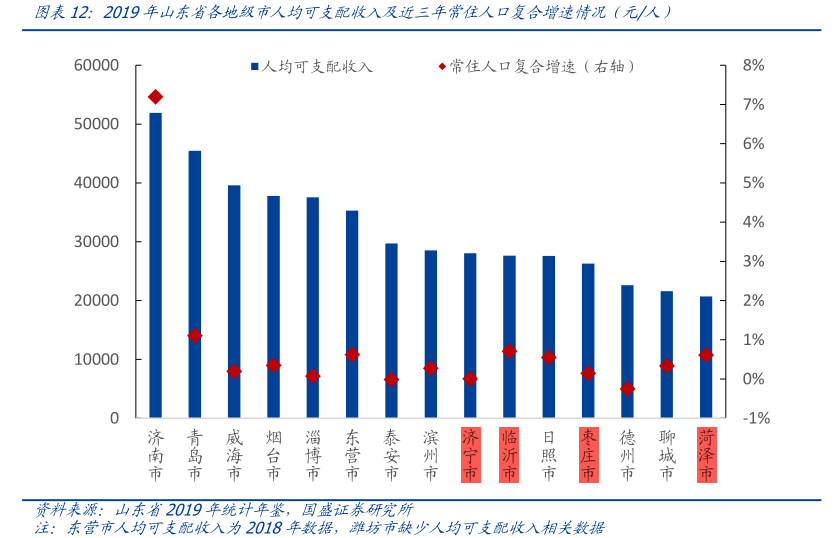

由于人口众多,鲁南各市在山东省内GDP总量居于中等,但在更能反应发展成色的人均GDP上,也是列为末位,人均收入也普遍较低。

但这种省内的相对弱势如果放在全国也是相当能打的水平,譬如在各自省内排名垫底的宿迁市和枣庄市,在全国337个地级市GDP总量排名中都是前25%和前50%的水平。

苏北、鲁南同处于南北平原的交替地带,地势平坦,农业和矿产是自然给予这片土地的丰富馈赠,该地区广泛种植玉米、小麦、棉花等农产品,是全国重要的粮食产区,也是重要的矿产资源产地。沿海也有着日照、连云港为代表的优良港口。苏北、鲁南也分享着相通的历史文化背景,是汉文化和儒家文化的重地。

这一片本来具有相同地理特征和文化背景的区域分属两省,成为了距离本省政治中心较远的边界区。在过往,这种省际边界区受重视程度偏低,得到的投入支持往往偏少,发展速度相对缓慢,成为本省经济发展的边缘地带。

学界对这一现象早有研究,各地区在省际边界地带往往存在着竞争性利益,出于本行政主体的利益考量,往往有意识地限制流动要素在区域间的流动,并进行竞争性的产业博弈,突出表现在地方保护主义盛行、无序竞争严重、基础设施建设重复、产业同构性突出。这种滥觞自改开初期的诸侯经济弊病,是区域发展的顽疾,在很长一段时间内困扰着省际边界地区的发展。

对于苏北鲁南而言,除了历史欠账外,略显竞争性的发展政策,也是当地发展的重要制约因素。

二、苏北鲁南的竞争

随着经济改革的推进,地方政府的经济自主权大大增强,各省各市都对制定本区域发展战略高度重视。但由于市场机制、顶层设计有待完善,直到21世纪初期,区域发展还是各自为阵,区域协同较难推进,苏鲁两省在此阶段也是竞争大于合作,竞争性利益关系表现明显。

在产业规划上,苏北与鲁南的产业发展具有较大的相似性,都倾向于承接长三角和胶东半岛的产业转移,发展劳动密集型、资源加工型产业,利用港口发展临港产业;都将生产性服务业如物流业作为转型方向;产业结构普遍以能源化工、产品加工,机械制造等重工业为主。

两地在城市功能定位上也出现了部分重叠,在中心城市定位上,济宁、徐州都将自己定位成淮海经济区中心城市,并且两市领导频繁考察走访,将对方视为赶超的对象。连云港与日照两个港口地理位置相近、腹地天然重叠,也都将自己定位为亚欧大陆桥的东桥头堡。

同期,两省对苏北鲁南的各项扶持政策也存在着“默契”。2001年前后,苏鲁两省几乎同时制定了省内的三大城市圈规划,鲁南要打造济宁都市圈,苏北打造的是徐州都市圈。2005年,江苏规划实施东陇海产业带,依托连云港港口和徐州综合交通枢纽,承接长三角的产业转移, 2006年山东提出“鲁南城市带”。

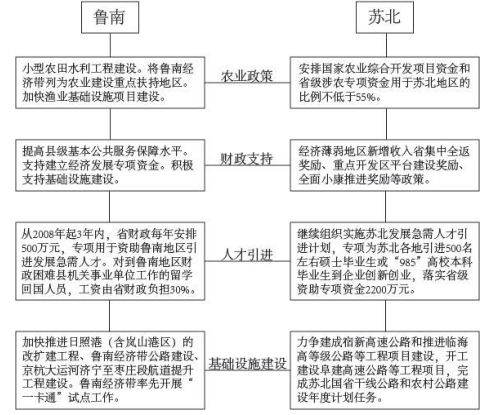

2007 年 9 月,山东省明确指出,要加大对鲁南经济带在政策上倾斜,面对江苏省制定的《促进苏北发展的若干政策意见》和江苏支持苏北经验的 34 条,山东省分别颁布了《鲁南经济带区域发展规划》《支持鲁南经济带加快发展的政策意见》。

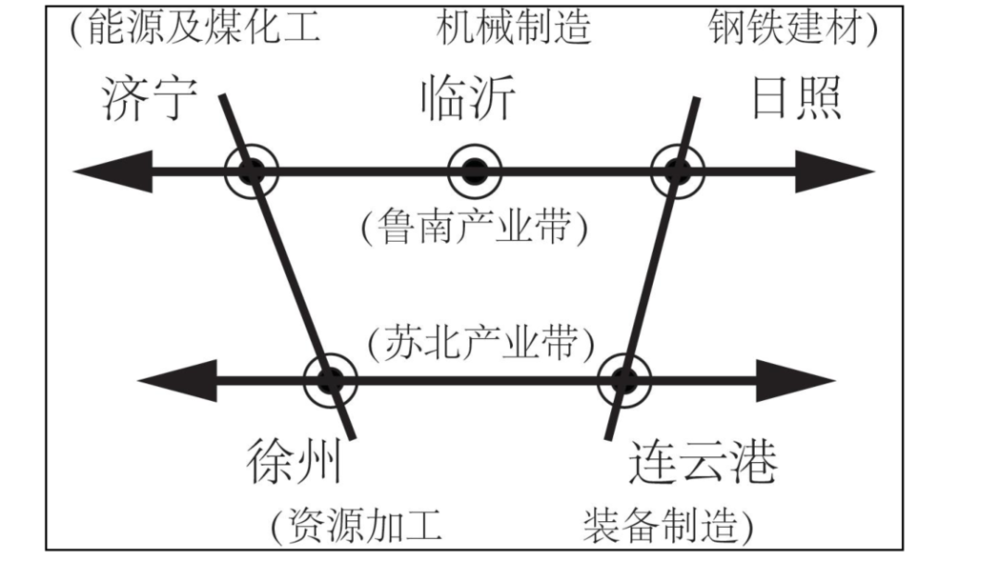

两地的区域发展格局几乎是南北对称一般。山东的鲁南城市带是以日照为龙头,以临沂为腹地,济宁为中心、以西日线为主轴的能源及煤化工、钢铁建材、机械制造等产业集聚带;苏北的东陇海产业带,则是以连云港为龙头,徐州为腹地,以东陇海线为主轴的资源加工、装备制造等产业带。

甚至在文化符号上,亦是如此,济宁提出“孔孟文化发源地”,徐州也在塑造“两汉文化看徐州”的品牌。

三、你追我赶

苏北鲁南之间,先胜一筹是鲁南。上世纪90年代山东开始实行“一对一”政策追赶江苏:济南对南京,青岛对苏州,威海对无锡,济宁对徐州,日照对连云港,临沂对淮安等等。

鲁南得到了山东省的政策倾斜,政策的系统性和力度要强于同期江苏省振兴苏北的战略,鲁南也成功实现赶超,在2009年,鲁南五市经济总量以微弱优势超过高于苏北五市。

但在下半场,苏北开始翻盘。转折发生在2010年,从这一年起,苏北在经济总量、产业结构、城乡居民收入和财政金融等主要经济指标逐步超越鲁南,且差距逐渐加大。

2010年,苏北地区经济总量反超鲁南233.6亿元。此后一直保持领先,并且差距越来越大,到了2017年,苏北的GDP总量比鲁南多4192.6亿元,相当于当年鲁南枣庄、日照两市的经济总量之和。

具体到城市,2008 年济宁 GDP 高于徐州115 亿元,日照高于连云港 23 亿元;2017年,徐州和连云港分别超过济宁和日照1955.4亿元和637.7亿元。

在2019年,济宁的GDP只有徐州的六成左右了。济宁是最早和徐州公开“叫板”,争夺淮海中心城市的竞争者,也有着奋起直追超越徐州的“高光时刻”,随着近些年差距的不断拉大,济宁提及淮海经济区的频率降低,更强调融入本省的鲁南经济圈。

鲁南和苏北的差距越拉越大,背后是苏鲁两省之间竞争态势变化的缩影。

2009年,山东省GDP为33805.3亿元,江苏省GDP为34061.2亿元,山东省略低于江苏省;2015年,山东省GDP是江苏省GDP的90%;2020年,这一比例就变成了71%。

自改革开放到2010年,山东GDP与江苏GDP的差距基本控制在5%以内,可谓旗鼓相当。但从2008年全球经济危机开始,山东经济增长放缓,基建狂潮日趋尾声,粗放式发展亟待转型。

山东的水泥、钢铁、建材、石油、化工、煤炭等产量都位居全国前三,曾经风光无比,但在经济转型期间则不免经历痛苦转型,大规模的新旧动能转换需要一定的时间来实现。加之2018年第四次经济普查后,山东省进行了GDP挤水,许多城市至今仍未恢复到挤水前的高度。

反观江苏,经济转型要更加迅速平稳,江苏对山东的优势逐渐拉大,苏北也由此建立起对超越鲁南的较大优势。

对于这轮经济“竞赛”中优胜的苏北而言,正是高歌猛进之时,统合淮海经济区和融入长三角的高质量一体化并举,而略有失意的鲁南,似乎更强调回归本省济南和青岛双核主导的山东半岛城市群。

在国家区域协同的顶层设计下,两地同属淮海经济区,如何走出产业趋同和盲目竞争的囚徒困境,走向协同发展的共赢之路,还有待更多探索。

本文来自微信公众号:江南智造总局(ID:SouthReviews_csj),作者:海下,编辑:陈莹