本文来自微信公众号:江南智造总局(ID:SouthReviews_csj),作者:海下(南风窗长三角研究院特约研究员),编辑:陈莹,原文标题:《淮海,能成经济圈?》,头图来自:视觉中国

在人们惯常的认识中,区域协作或一体化,往往是“抱大腿”的游戏,中心城市带动边缘地区,先发带动后发一起“打怪升级”,或是强省会借助行政地位的天然优势一路强势跃升,或者经济龙头凭借突出的资源禀赋“氪金闯关”。

但也有人要走出另一条少有人行走的道路,这是一条边缘地区的报团之路,淮海经济区正处于苏鲁豫皖四省的欠发达地区,苏北、鲁南、皖北、豫东四大板块都是省内的边缘欠发达地区,但他们的抱团取暖,已经长达四十余年。

一、抱团取暖

淮海之名最早可追溯至华夏第一部地理典籍《尚书·禹贡》,其中“海岱及淮惟徐州。”,指的是东到黄海,西到中原,南到淮河,北到泰山的广大平原地区,在历代诗文中也屡有出现。这片土地的水热地形等要素相近,交通联系密切,方言风俗也较为接近,但一直未曾形成统一建制的行政区。

直到近代,统筹建省的提议和短暂尝试才开始展开。但淮海两字名扬九州,还是要等到新中国建立前夕轰轰烈烈的淮海战役,最开始得名是粟裕将军在苏北的淮阴、淮安和海州之间发动进攻的计划,后来演变成了以徐州、蚌埠为中心的席卷多省的大决战,从此,淮海的名称一直响彻祖国大地,成为了一个政治、文化的符号。

但此时的淮海在地理上依然只有一个模糊的轮廓,并没有明确的边界。一直到改革开放后,淮河经济区的横空出世,第一次在经济区划上给出了明确的淮海区域范围。

1980年7月,国务院颁布《关于推动经济联合的暂行规定》,开始了地方层面主导的区域联合之路。在众多政界学界精英的推动下,1986年3月,由苏鲁豫皖四省接壤地区的多个地市组成的淮海经济区在徐州市成立,开封、泰安先后申请加入,又随着日照、莱芜、宿迁、亳州相继建立地级市,淮海经济区最终涵盖20个地级市。

分别是江苏省内部的徐州、连云港、淮安、盐城、宿迁等5个地级市,山东省南部的枣庄、济宁、泰安、莱芜、日照、临沂、菏泽等7个地级市;河南省东部的开封、商丘、周口等3个地级市;安徽省北部的蚌埠、淮北、宿州、阜阳、亳州等5个地级市。总面积17.9万平方公里,人口1.23亿。约占全国面积的1.85%和当时总人口的9.5%。

如此庞大的体量,即使放在交通基础设施水平和经济联系强度都高度提升的今天,也很难被纳入一个整齐划一的发展规划中,遑论三十余年前的这片经济后发地区。于是超前的计划,并没有带来实质性的发展。

而随着所属城市各自都被纳入不同的区域发展战略,如长三角经济区、中原经济区规划涵盖了淮海经济区大部分成员市,区内成员城市一度“人心涣散”。

二、苏北鲁南各显神通

近20年的发展后,21世纪初的淮海经济区非但没有如愿崛起,反而在南北强势的长三角和环渤海之间,被挤压成一个明显的经济“断裂带”。

2004年,淮海经济区的地区GDP为10075亿元,人均GDP为1000美元,而长三角的地区GDP达到了28775亿元,人均GDP达到了3677美元;环渤海的地区GDP达到了3.8万亿元,人均GDP也超过3000美元,淮海人均GDP只有南北两个地区的30%左右。

淮海经济区发展最大的痛点在于双重边缘化——既是中央政策的“盲区”,又是所在省的边缘地区,河南经济重心在郑州——洛阳一线,山东则是青岛——济南的双子星,江苏的重点是沿江和苏南,安徽则要数合肥——皖江地区。受区域极化效应的影响,大量的经济要素及发展机遇流向了这些中心发达地区,在一定程度上挤占了边缘区的发展资源和空间。除此之外,原定的经济区域太多庞大,也大大降低了协调成本和实质合作落地的可能。

为了争取推动淮海经济区发展规划早日上升为国家战略,淮海经济区核心区在2010年5月推出,徐州市、宿迁市、连云港市、商丘市、济宁市、枣庄市、宿州市和淮北市加入其中,核心区的八市面积和人口约占淮海经济区的37.3%和38.5%,较最开始的经济区缩小了六成多,总面积6.8万平方公里,总人口五千万左右。

在淮海经济区内部,东部的苏北、鲁南经济发展水平明显强于西部的豫东、皖北。2010年,在淮海经济区地区生产总值中,苏北、鲁南的贡献达到75.8%;在人均GDP上,苏北与鲁南高出淮海经济区平均值31.4个百分点。

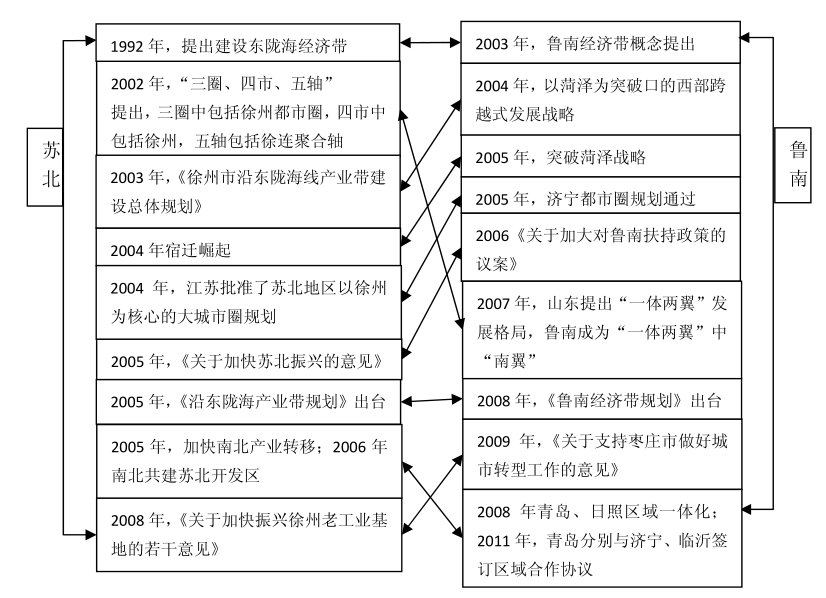

沿海的苏北、鲁南是淮海经济区当之无愧的核心区,两个地区都把自身定位为亚欧大陆桥的东桥头堡,“济宁—日照”和“徐州—连云港”两个港—城“双核”城市布局也是针锋相对。尤其是济宁和徐州都将自己定位为淮海经济区的中心城市,争夺愈演愈烈。

上世纪90年代中期,山东省在各个方面向鲁南地区进行政策倾斜,政策的系统性和力度均强于同期江苏省振兴苏北的战略,鲁南也由此先胜一筹。

但在2010年前后,随着江苏省对苏北投入的加大,苏北在经济总量、产业结构、城乡居民收入和财政金融等主要经济指标逐步超越鲁南,且优势逐渐加大。

2009年,鲁南五市经济总量高于苏北五市79.7亿元。2010年,苏北地区经济总量反超鲁南233.6亿元。2017年,苏北的GDP总量比鲁南多4192.6亿元,等于当年鲁南枣庄、日照两市的经济总量之和。

淮海之间,苏北已执牛耳。

三、从淮海经济区到徐州都市圈

2020年,徐州经济总量达到7319.77亿元,在淮海经济区一马当先,排名第二的山东临沂为4805亿元,相当于徐州的六成多。

随着徐州在区域内经济优势地位的逐步建立,其区域中心的地位也受到了更多的承认。

2018年,国务院批复同意《淮河生态经济带发展规划》,其中涉及北部淮海经济区,范围包括徐州、连云港、宿迁、宿州、淮北、商丘、枣庄、济宁、临沂、菏泽等市,面积3.2万平方公里,2018年户籍人口7300万人,地区总值3.2万亿元。

规划明确提出要着力提升徐州区域中心城市的辐射带动能力,发挥连云港新亚欧大陆桥经济走廊东方起点和陆海交汇枢纽作用。这也被视为淮海经济区近四十多年来首次被写入国家级规划之中。

徐州都市圈也当仁不让地被视为淮海经济区的核心和基石,江苏省早在2002年就完成了徐州都市圈的规划,和南京都市圈、苏锡常都市圈并列为省级三大都市圈。

作为全国老工业基地和资源枯竭城市转型的代表,徐州经历了艰难的转型,但如今凭借“生态修复+产业转型+城市更新+社会治理”的“四合一”经验,已经脱胎换骨。

今年前三季度,徐州以5961.98亿元GDP位列长三角41城第10位,10.5%的经济增速在前10城中排名第4位。在综合功能上也有着周边城市难以比拟的突出优势:交通综合枢纽,拥有省内第二多的高校(14所)和三级医院(24家),消费服务能力也非常突出,2021年上半年消费品零售总额达到2034亿元,增幅排名全国第一。

在我国的区域经济发展实践中,打造区域增长极,先集聚再辐射,几乎成为了后发地区普遍采用的区域经济发展策略。淮海地区的长期滞后,很大程度上也是由于缺乏具有辐射带动能力的中心城市,缺乏能够有效承担上级政策任务的重要抓手,徐州的崛起无疑将在很大程度上改变这一点。

面向淮海的广阔腹地,“徐州之于淮海经济区如同上海之于长江三角洲”的宏愿能否实现,还有待时间的检验。

本文来自微信公众号:江南智造总局(ID:SouthReviews_csj),作者:海下,编辑:陈莹