最近,“以价换量”的现象在多个领域开始出现,比如节假日的出行消费、也例如房地产市场。从直觉上说,“有量”本身是一件好事,至少比“量价齐跌”的状态好得多——这一迹象表明,市场确然存在着趋于均衡的可能性,但它是否就代表市场已经超调、接近见底,抑或是指向了宏观经济蕴含更多积极的变化?这值得我们展开一些讨论。

从经济直觉出发,“以价换量”似乎自然是市场趋于均衡的过程,“供给会随着价格的下跌而收缩,而需求会随着价格的下跌而提升”。但在解释现实的现象甚至预测未来时,产业的复杂性,可能使得结论并不那么理想。历史经验显示,“以价换量”并不必然意味着市场见底,其后的“量价齐跌”并不鲜见。我们有两个方面的例子。

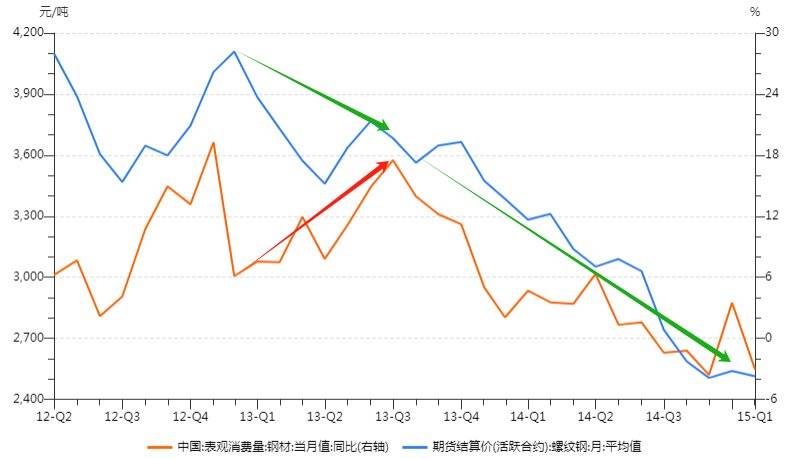

从供给端看,生产方未必总是掌握定价权和供给的控制能力。考虑库存、供给集中度、利润分配等等因素,“以价换量”并不是主动经营策略的结果,而是行业被迫接受的、逐底竞争的现实。它蕴含了负反馈的风险。例如2013年钢铁产业处于严重的产能过剩中,以价换量的后面便是泥沙俱下的量价齐跌。

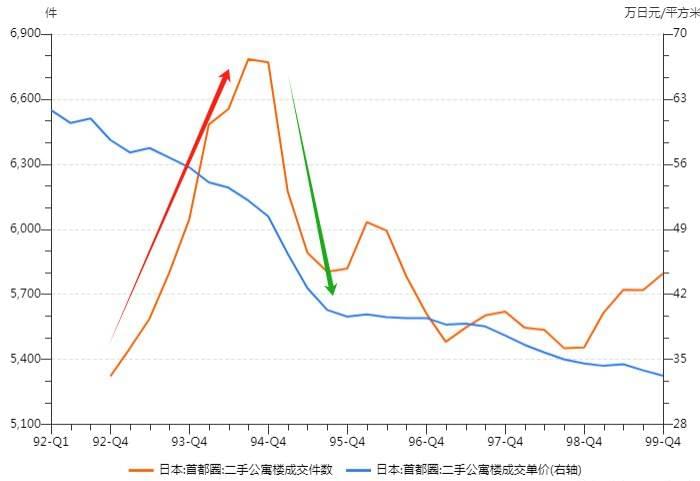

在以上这些因素中,库存值得更多的关注。尤其在一些金融属性更强的领域,投机库存的影响更为明显,这意味着供给会呈现明显顺周期的特征——“以价换量”更多是供给随着价格下跌而快速增长的阶段性结果(在此过程中,需求是相对慢的变量)。而随着供给超出需求的承接能力,市场很快就会转向量价齐跌。我们可以看到日本地产市场在90年代初期的例子,但1994年随着成交量的见顶回落,价格进入加速下跌。

显然,单纯凭借“以价换量”的迹象,尚无法判断价格周期是否进入尾声、或市场即将走向均衡。那么,我们如何评价在此过程中需求确实的扩张呢?其积极意义是不可抹杀的,它指向了“尚有缓冲”的宏观政策决策窗口。

而在衡量这一窗口的持续性时,有一个关键的因素需要辨清,即:需求的回升究竟是来自价格弹性,还是限制性、结构性因素的变化?比如地产需求,有多大程度上来自过去阶段被压抑和限制的需求释放?也比如消费,有多大程度上来自疫情后出行需求的回归以及再发现?我们能从许多数据脉冲中找到他们显形的痕迹,但目前尚难将净效应剥离出来。而随着时间的推移,这些脉冲可能逐步减弱,也可能形成一个新的中长期中枢。

一个启示是:我们需要及时地更新“锚点”。比如,继续以2019年的水平去评估消费,或以2022nian 、2023年限制颇多的情况去比照地产成交是否合理呢?而如果答案是否定的,新的基准又该是什么呢?这是个探索式的问题。

在谈论真实世界的市场时,我们考虑到供给和需求往往并非同质或标准化的。“以价换量”可能体现在一个大门类的消费量有支撑,但在大类内部,结构会发生剧烈变化。“以价换量”由是带有一种分配效应,而它是如何实现的则至关重要——究竟是来自生产成本的降低,还是需求的走弱?前者代表了一种健康的状况,即供给改善和技术进步带来了产品成本的下降、激发了需求,伴随着低质供给的退出;而之于后者,需求承压带来的“以价换量”往往带来优质供给的退出,进而导致了低质均衡。

不难理解,当需求的风向更着重“性价比”,隐含的是对基础功能的重视,以及对“做加法”式创新的不感冒。那么,近年来很多关键的创新路径(类似“重新定义XXX”)可能面临停滞或巨大的成本竞争压力。

正如很多历史证据表明的那样,长期的收入、需求承压的宏观状态会导致供给侧资本开支不足、研发开支不足、甚至资本存量的下降,进而带来长期的生产率下滑。有鉴于此,近期“设备更新”、“加大研发投入”等着力于供给侧的方向无疑是正确的。而由此产生的问题——产能究竟是短缺还是过剩,也要放在“潜在需求”的背景下讨论会更为合理。甚至考虑到国家安全和创新的需要,产能保持在“匹配潜在需求”更高一些的位置也具有合理性。

然而,这些讨论的出发点均在于,需求要被充分满足——但当前偏低的核心通胀环境显示,我们离这一点尚有距离。因而,对需求侧的关注同样难以偏废,尤其考虑到“企业产能升级如何转化为居民增量收入”这个命题,传导过程未必通畅。就此,我们在《制造外援:外需、内困与新产能的未来》里对这个问题已经有过比较多的讨论。

可以发现,“供给-需求-库存”的“三体问题”,往往使得演绎和反馈的链条变得相当复杂,这一类故事更多发生在制造和地产行业。但在库存并不显著存在的服务业,供需互动的过程可能截然不同。比如“小城旅行”的兴起,便无法简单地用“消费降级”概括,同样不可忽视的有供给创新的贡献。

近期我留意到,旅游博主“破产兄弟Brokebros”将小城旅行的火爆总结为一个公式——(性价比+人情味+怀旧感)*社媒传播。其中既有需求侧主导的“性价比”的考量,也有供给侧“社媒传播”的变革作为乘数。我个人作为用户的体验是,小红书等APP明显重构了社交网络的空间,旅行攻略的创作、传播、检索呈现史无前例的形式,这打开了旅行更多样的可能,而实时可见的反馈,也使相应产业的创新速度明显加快。

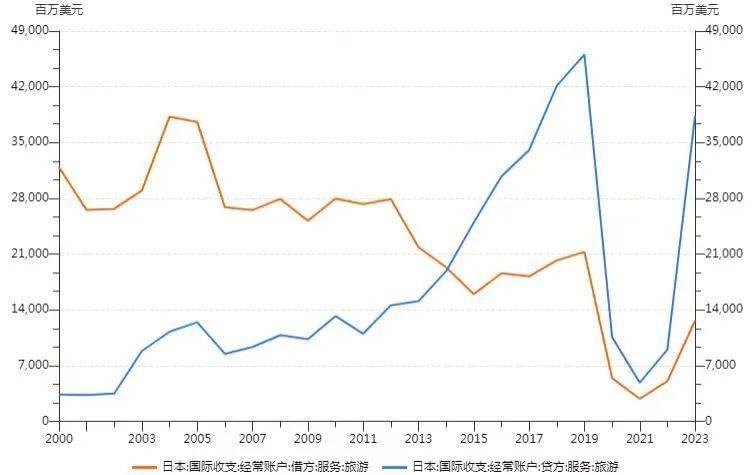

可以总结,旅游业所代表的以“体验”为核心的服务业和文化产业,是供给创新的杠杆非常明显的领域,也更容易在宏观需求侧的平淡中走出“独立周期”。有一个可以借鉴的例子是:日本在安倍政府时期推动的“观光立国”政策取得了超预期的效果,在汇率带来的“性价比”因素外,旅游基础设施的便利化,以及创意的革新带来了卓著的成效,入境外国游客呈现井喷式的发展。

(日本“观光立国”的快速实现)

有时候我想,我们熟知的范式对总量或许关注得过多,而可能忽视了经济中出现的一些新变化。固然可以争辩:宏观的问题(例如低通胀)仍然需要遵循宏观特有的规律,这些变化未必能够在短期里对宏观经济起到显著的作用,我们也无法做出“宏观是微观的叠加”一类狡黠的回答。

不过,“质”确实能够对名义或实际的“量”的视角形成补充:一旦“新质”被广泛接受、进而成为对某种产品的基础预期,便拥有了很强的韧性(甚至朝鲜也接受了智能手机)。只要在宏观上管控好压力,对“质”的影响更多是停滞或有限的回退,而更少是明显回落,这意味着经济和生活的实际体感可能会比数据暗示得要好一些。

在历史的起伏里,“有量”未必值得鼓舞,而“无量”或许也未必令人沮丧,甚至于最终破局都未必出自有心谋划的妙手,而是无心插柳,这是社会科学的迷人之处。但实现这一“奇迹”,总需要一个大前提——稳住底盘,守时待机。

本文来自微信公众号:青野有枯荣(ID:Tsingyeh_Story),作者:青野Tsingyeh