最近,全球制造业PMI的共振反弹推动了轰轰烈烈的“二次通胀”交易,也为中国经济带来了转机的希冀:若外需能够持续修复、全球贸易周期性的抬头,工业品通胀拉升,受困的内需无疑将得到更多“软着陆”的缓冲。对于多数制造导向的经济体而言,贸易潮汐的起落都是可遇而不可求的历史机遇,那么回顾历史,是否有过外需为内需“纾困”的案例?

答案是肯定的。一个有趣的例子便是1994年的日本,经历了泡沫破灭后第一段“短暂的好韶光”:尽管CPI仍在下行,但在外需牵引下,出口出现反弹、PPI回升——这个组合看起来是不是有些眼熟?

可以看到,外需回升推动日元资产的风险偏好明显反弹的窗口期持续了接近三个季度,直到1995年金融体系内爆,房地产带来的坏账危机演化为银行业危机,才将一切重新打回冰点:尽管出口增速的提升一直持续到了1997年亚洲金融危机,但在1995~1997年,严峻的内部问题主导了一切。当下,越来越多的人开始接受一个共识:如果宏观政策更及时、更大力度地应对和救助,那么1995年后的困境或许可以避免。

(出口和PPI上,CPI下,是不是有些眼熟? )

当然,最近我们可能对宏观分析“言必称日本”的范式有些审美疲劳。需要说明,直接拿中日的相似性作为终局预判的参照,其实失之粗暴。我们无法对历史案例进行假设试验,而现实亦在行进中变更着路径,他山之石的故事更多提供了一种演绎的逻辑,便于我们为中国经济的“无史可鉴”的变局设置检验点。

对比来看,中日在面对全球贸易的抬头时都已经历了一轮明显“去库存”过程,但两国的制造业却处于截然不同的状态中:日本的制造业投资增速1990~1993年迅速下滑至负区间,直到1994年逐步反弹,这个过程花了3年的时间;而中国的制造业投资则维持相当的韧性,在经历了2年的下滑后开始重新抬头——看起来,中国制造业迎来外需修复的窗口期比日本更早,而在此前宏观系统性加压的过程中,中国的制造业也看起来比日本保存得更加完好。

(以资本市场高点对齐,中国和日本制造业投资的变化)

那么,这是否意味着,中国能从外需驱动中获得更多的红利,进而演绎“这次不一样”呢?

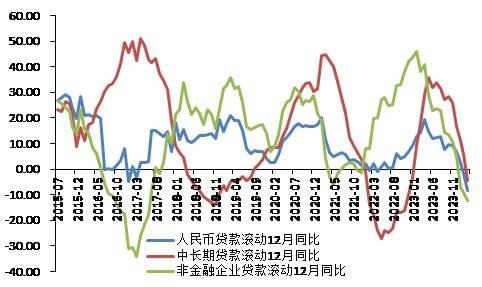

要回答这个问题,我们首先要对表象进行解释,即:为什么中日制造业会出现这样的区别?一个显而易见的答案是,日本企业是“炒房”的主要主体,把相当多的地产吃进了资产负债表内,也因而深受所累;而中国制造业表内的地产敞口相对不大,此外,在疫情场景下,企业获得了明显的财政和金融资源倾斜——尽管企业杠杆始终高企,但贯穿2022年全年,企业信贷的脉冲仍急剧扩张和宏观景气明显逆势,甚至冲抵了居民信贷需求的回落。

(非金融企业2022年的信贷脉冲令人印象深刻)

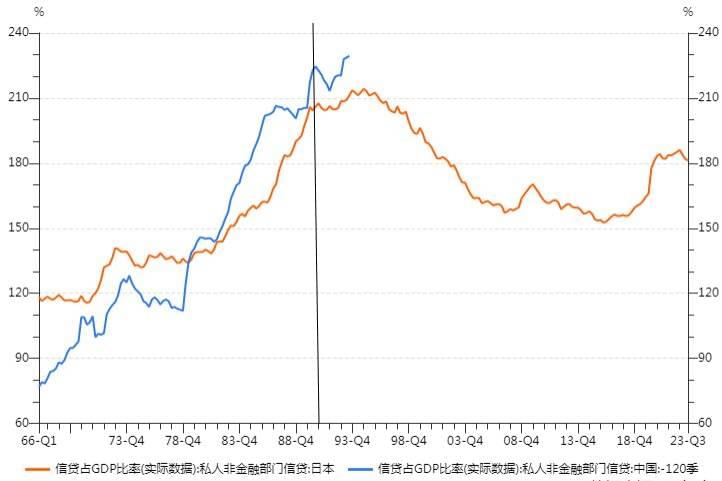

不过从数字上看,在1990~1994年,日本的信贷/GDP比值仍在走高,这和中国2021年以来的表现其实是相仿的。

在日本的故事里,这一迹象指向了“金融资源的低效使用”,即严重的“僵尸企业”问题:在主银行制体制和货币当局“支持实体”的号召下,银行整体显得相当慷慨,而宽裕的金融资源阻碍了出清(这也是人民银行在4月18日记者会上强调的“过于宽松的货币政策会阻碍去产能和去库存”的历史经验)。尽管就业和生产得到了一定的维护,但信贷并不指向企业的资本开支,以及更重要的研发开支。这使得日本的生产率在危机之后的增长相对其他发达市场而言异常缓慢。

(以资本市场高点对齐,中国和日本的信贷/GDP都在继续上行)

那么,中国是否也面临类似的情况呢?好消息是,从行业结构上看,信贷驱动和制造业投资的增长都没有反映出普遍的“僵尸企业”问题。可以看到,制造业投资的核心的增量来自资源和高新技术两端,包括:有色、专用设备、汽车、电气机械、电子设备、仪器仪表。这些行业多数是贸易景气高、竞争力强的行业,也意味着,中国制造业的投资扩张更多仍是市场导向的结果,纵使是考虑经济安全和技术超车等“行政主导”的因素,这些政策方向也至少经受了市场的检验。

(高增的行业投资基本对应了高增的贸易需求)

然而,高增的制造业投资仍然带来了关于产能的担忧。我们尤其观察到,24Q1工业产能利用率出现了超季节性下行。从行业结构看,最大的拖累也正来自汽车、电器机械、专用设备、电子等行业,这部分是因为前期制造业投资密集形成了新产能,但令我们警醒的是2021年“殷鉴不远”:在出口景气高峰,制造业产能的拥挤扩张,带来了后续整体性的过剩压力。

而站在当前展望未来,这些投资高增的行业结构,叠加当前种种鼓励设备更新和高端制造业投资的政策,是否会重新加大结构性的过剩压力,甚至有总体性的影响呢?

(2024Q1产能利用率拖累较大的行业结构)

这个问题的答案其实更多在需求侧。若缺乏需求的承接,所有的主观意愿美好的产能扩张,都会转化为价格的下行压力。而我们从贸易需求总量的角度看,当前“二次通胀”和全球贸易新周期,似乎仍然是过于美好的叙事。固然,全球的工业品低库存状况的延续可以支撑需求、带来价格的弹性,但历史经验显示,贸易的持续修复往往发生在发达市场货币宽松的中段以后,这和当前“初次降息”尚未到来情景有明显差异。

需要承认,在经历了长期低利率的年代和慷慨的财政补贴后,高利率压制终端需求的效率出现了明显的下降、时滞进一步拉长,此外,需求的变化也被供给的修复所掩盖——目前我们看到美国的耐用品消费仍然存在“量的修复和价的回落”现象,这些迹象都意味着,需求衰减的“虽迟但至”仍然是比“空中加油”更可能的选项。对全球贸易复苏的持续性和高度,还需要相当谨慎的判断。

而在宏观总量之外,贸易摩擦的不确定性同样需要关注:90年代后半期,日美制造业的贸易战随着日本进入衰退以及美国占领了新技术高地(科网)而偃旗息鼓;但中美贸易摩擦的持续性和烈度显然会更高,Decoupling是一个漫长但坚定的方向。尤其需要重视的是,俄乌冲突后欧洲成功的能源转型作出了一个昂贵但标杆性的示范,会激励后来者克服更多经济激励,实现更大范围、更长期贸易重塑。

总体来看,我们似乎无法期待“外需纾内困”会天然发生和演绎,要促成这一结果,同样付出相当多主动的努力。就此,一个热门的话题自然是供应链的出海,躲避摩擦、成本效益和贴近市场都是出海目的之一。

一些关于汽车出海的一手经验显示,供应链的“硬质量”和成熟的管理模式都构成出海的绝对优势,但难题也随之而来:需要配备当地昂贵的营销和设计团队、承担隐性的合规成本、甚至需要向当地合作方出让相当部分的利润和技术——总而言之,出海的经济回报未必理想、分配和控制的权力也未必能尽在掌握。其实日企出海的经验有一点是值得借鉴:如果制造业出海的推动来自国内需求的收缩(“被动式”出海),对国内生产率的压制会更强。

所谓“打铁还需自身硬”,在此背景下,国内循环往往被寄予厚望。关于中国的内需循环持续改善的动力,已有许多的理论进行阐述,我更倾向于一个直觉性的路标——至少需要看到收入分配的改善。否则,消费将更多体现为总量的停滞和结构上向服务业迁移,这符合“鲍莫尔病”在经济降速阶段反而加速演进的历史规律,并最终影响到经济效率。

不难理解,对拥有巨大制造产能的国家而言,产能和需求的匹配问题往往不会停留在经济层面。笔者在2021年的《政策、政治与人事》一文中介绍了间战时期的德国构建“非正式帝国”的案例。

为了消纳其在政策鼓励下快速扩张的新制造产能(军工、汽车、电子、化工等“第二次工业革命”的明珠),德国在西班牙和东欧两线构建了软性的经济控制,即:通过西班牙内战攫取的经济控制权大量建立贸易公司,为制造业产能找到了一个出口;同时通过“分层”的马克,控制了德国与东欧国家的贸易和资本流动。可以看到,强大的制造能力既是国家发展的关键条件,也可能会成为一种负担:一旦和巨大的市场空间结合,便将发挥出规模优势;而一旦匹配出现失调,便会带来额外的经济负担和外溢性后果。

所谓的“历史机遇”也都是类似的概念:只有尊重规律、顺势而为,机遇才能成为机遇,否则便是陷阱。从这个角度说,兴亡历程中“国运”一类偶然成分未必很大,更多的,仍是制度和集体认知约束的“宿命”。

本文来自微信公众号:青野有枯荣(ID:Tsingyeh_Story),作者:青野Tsingyeh