日本,始终是这两年宏观领域炙手可热的话题。有意思的是,宏观场景的转换充满戏剧性,以至于在我们谈起日本时,话题的重心出现了微妙的偏转:即从“中国能从日本的衰退中得到多少借鉴”到“日本是否即将走出失去三十年”。

可以看到,这两个在某种程度上是相互勾连的,而贯穿其中的一条核心线索即是“通胀”——它曾是日本陷入困境的核心表征,如今则被人们寄予了厚望:以日经为代表的资本市场已经做出了“这次不一样”的投票,而日元和日债似乎也蕴含着逆转的趋势性机会。那么,日本在宏观上是否具备了脱困的条件?这一进程将要面临什么样的挑战?如何评估其路径和空间?我们不妨在此做一个速览及简要评述。

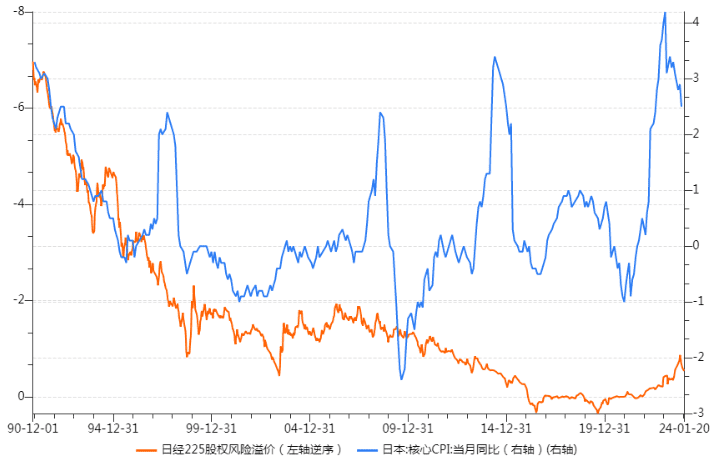

(这次不一样?日经的股权风险溢价对本轮通胀给予了积极反应 来源:Wind,笔者)

我们首先关注支撑“日本复苏”叙事的几个主流逻辑:

1. 通胀回归的持续性更强。本轮通胀的特异性在于通胀宽度明显上行,价格传导效率广泛地加强。其中,构成“通胀螺旋”核心的租金和薪资增长有望加速,今年3月中旬“春斗”的结果将给予更明确的答案,也是市场密切关注的路标。

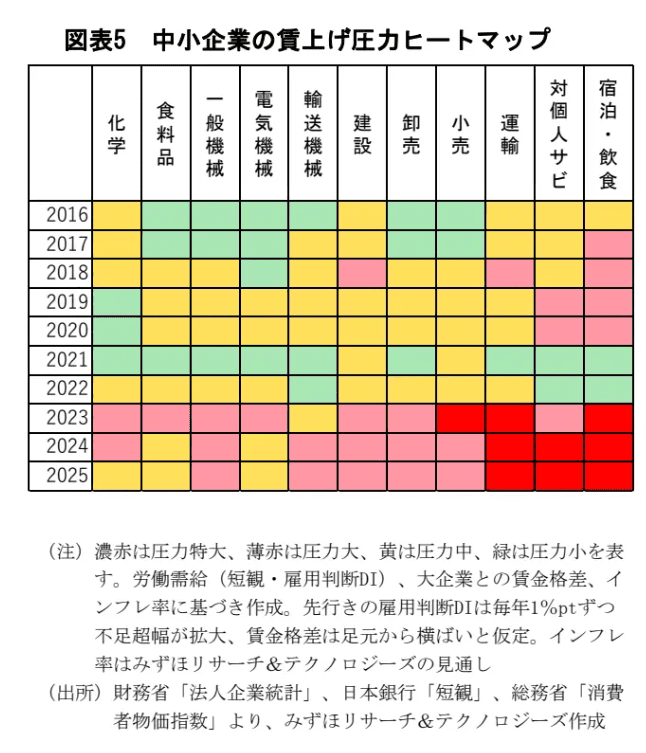

从劳动力供需结构来看,小企业用工紧张的情况普遍高于大企业,而考虑到小企业在雇佣总量上的主导地位,这一情况为薪资通胀的上升提供了更有利的基础,也可能使3月“春斗”的实际结果更加乐观(对比2023年春斗3%左右的涨幅为基准)。

而回顾本轮通胀更根本性的成因,可以看到外生冲击和全球共振是重要的催化,但不可忽视的是,“安倍经济学”的长期累积效应也是相当重要的背景(包括私人部门杠杆率的下降、劳动制度的调整和僵尸企业的退出),后者或将使得通胀在周期性的回落后,其中枢呈现更多的趋势上行特征。

(中小企业的薪资压力相当广泛,线下服务尤甚 来源:Mizuho)

2. 货币政策缓慢地走向正常化,财政政策继续扩张。在通胀的压力下,日央行正在考虑进一步从超宽松状态脱离,当下的状况是:短端考虑负利率的退出,而长端YCC的放松已实际推进。日央行官员暗示若势头良好,早于数据即可采取行动,因而市场预期早至4月日央行即可能宣布退出负利率政策。货币政策路径对短期的宏观择时相当关键,而要判断其中期经济效果,需更关注政策空间和节奏。

当前评估,日央行渐进式的操作是较有余裕的:一是YCC目标设定本身即内嵌灵活性和预期管理的功能、二是执行负利率的超额准备金余额已经出现了下降的趋势,这些都使得日央行在“退出YCC”和“退出负利率”两个问题上保持相当的耐心和灵活性,并充分观察市场反应。而在货币政策缓慢走向正常化的同时,岸田政府2024新财年财政政策继续选择了扩张的方向,“缓退”的货币和“更进”财政更能构造一个积极的宏观环境。

不过,不确定性仍然存在:我们尚不清楚日央行究竟面临多少企业部门或行政力量的压力,激进的行动和脆弱的市场环境仍然对这一进程形成挑战,而岸田政府的支持率下滑也可能会影响当前政策组合的延续性,我们将在下一个部分讨论这些挑战。

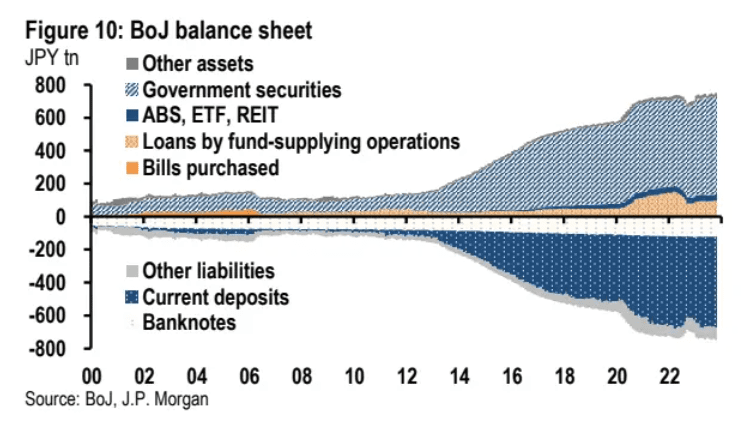

(负债高企的准备金似乎意味着利率的调整需要极其谨慎 来源:JPM)

3. 供给侧革新的加速:抵消产能的加速出清和“新资本主义”的推出。通胀和货币政策正常化存在明显的供给端含义:劳动力成本的上行和负利率的退出,将加速低效企业的出清和劳动力流动的加快,有助于生产率的提升。此前,“僵尸企业”和“终身雇用”正是导致日本漫长的出清难以彻底的两个“顽疾”。

而与此同时,日本岸田政府的“新资本主义”政策逐步落地,也有助于推动供给侧革新进一步加速,其核心抓手在于分配改革(鼓励企业资本开支、提高最低工资、以及薪酬和雇佣体系改革)、资本市场改革(鼓励居民养老金投资账户、交易所改革、鼓励企业分红等)以及更积极的财政和产业政策(对高新技术产业的扶持,“通产奇迹”和技术官僚能否重现荣光?)。

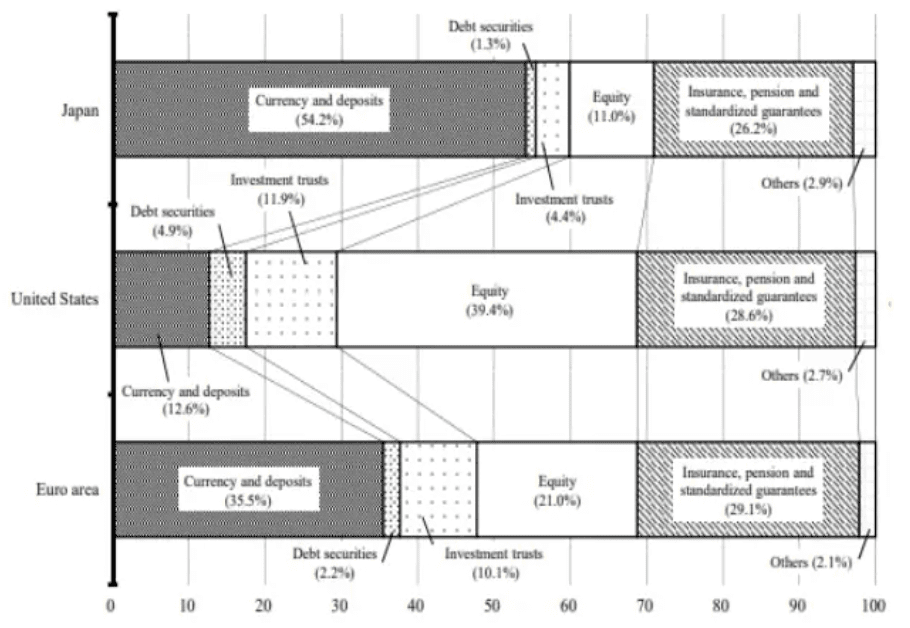

(日本居民端的货币与存款占大头,指向了资本市场改革“盘活存量”的必要性 来源:BOJ)

4. 资本流动和库存周期等外部因素的支持。资金流向上,对CN超配的下降推动了资金在亚洲范围内广泛的重新配置,与“日本归来”的宏观叙事和日本国内资本市场改革形成共振;而全球库存周期从低位向上运动的可能,结合日元整体处于低位的实际汇率,则有望对日本的出口形成支撑。历史经验显示,日本国内需求的恢复总是相对更慢,而外部环境的持续友好对日本的脱困相当关键。

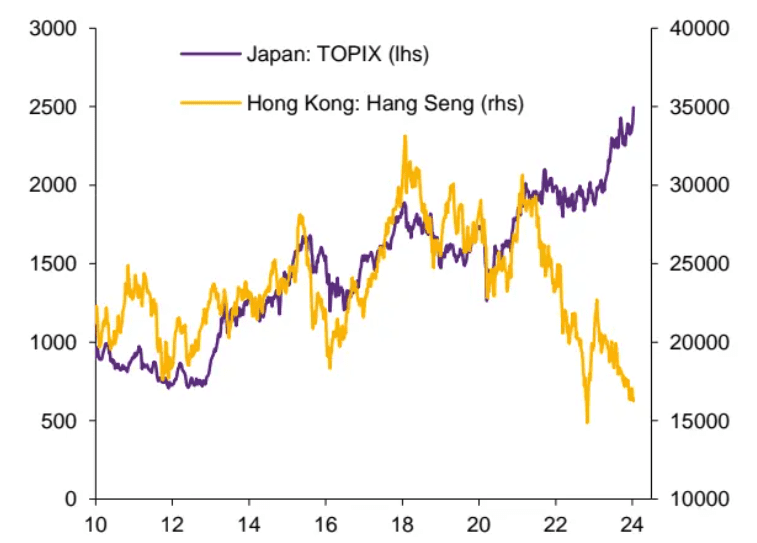

(亚洲共振的瓦解:日经与恒生从一致到分歧 来源:Natwest)

总体来看,以上线索共同构建了一个相当乐观的前景,金融市场也已对此投出青睐。但从宏观逻辑出发,在预期成为现实前仍免不了要经历验证,这意味着市场的“质疑-再发现”的波折不可避免。需要看到,对以下几个问题的回答相当关键:

1. 日本能够获得实际增长吗?当下已有的证据更多指向了日本已经获得了名义增长,而名义增长与股市的高相关性,也带来了日经明显的上涨。但要确认日本经济出现了趋势性变化,核心路标仍是实际增长的情况。

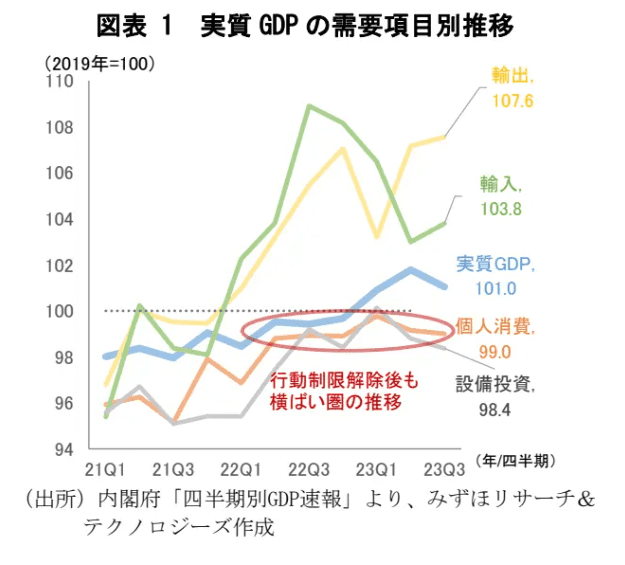

目前,日本的实际GDP增长并未出现明显加速,而从结构来看,包括消费和投资在内的国内实际需求在疫情后仍然处于收缩态势,这使得“通胀预期激活需求”成为了一个尚未被证实的话题。而从更长期限来看,需求端的激活对实际增长而言只是必要非充分条件,除此之外,供给端的实质变化也相当关键。从“通胀抬头”到“实际增长”的跳跃,似乎没有那么理所当然。

(日本的实际增长牵引更多来自顺差,内需相关实际需求仍然低迷 来源:Mizuho)

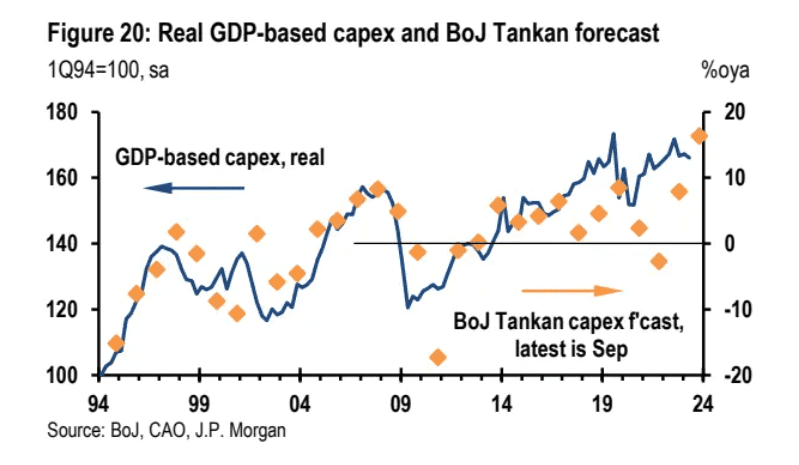

2. 供给端的拖累因素能否消除?可以看到,日本政府“资本市场改善分配”的思路已经得到了资本市场的配合,而企业端的出清也在缓慢推进,体现在日本企业的资本支出有所加快。但在这些短期可见的好的迹象外,宏观供给端的两个长期问题——人口问题和生产率问题尚未见到根本的变化,老龄化仍然构成消费和社会保障的压力,技术创新和渗透亦较为平缓。从供给端看,日本“漫长的季节”的底色仍然存在,它在“通胀预期”的牵引下走多远,仍然存在疑问。

(日本的资本支出能延续吗?来源:JPM)

3. 货币政策的退出需要高度谨慎,日央行的决策能力能否经得住考验?历史经验显示,日央行在退出宽松上已犯过两次“行动过早”的错误,分别在2000年和2006年。在这两次教训中,外部环境突然恶化都是导致日本复苏苗头中断的元凶。考虑到2024年全球总量衰退的可能性依然存在,日央行在超宽松的退出上需要保持极度灵活。

尤其考虑到,宽松的回撤会带来两方面不确定性:一是存量债务压力加大,尤其是日本政府债务付息的压力和居民端浮息负债的压力,在低利率环境下,居民资产端大量存款淤积于银行存款账户,在此前的高通胀中已受到一定的冲击,若叠加浮息债务利息的提升,将造成居民资产负债两端先后承压的状况;

二是日元和资本流动的综合变化相对复杂,宽松退出存在“过犹不及”的双面挑战:如果货币政策快速逆转,可能出现“利率预期上升-资本回流-日元升值”的环环放大效应,进而导致日本出口压力加大;而如果宽松退出过慢,实际利率和汇率的低下可能持续放大资本外流压力,同样可能抑制复苏的过程。

4. 全球经济和其他风险是否可控?历史经验显示,战后以来的日本复苏从来都不是独立实现的,而是“天时地利人和”的共振。除却全球宏观总量不确定性的挑战之外,日本仍不可忽视自然灾害、能源结构以及地缘问题的不确定性。

年初日本海沿岸的地震已经敲响了警钟,而日本对化石能源的依赖,使得日本更加敏感于能源的供应链以及能源价格,这使得地缘冲突对日本经济和通胀的影响相较其他经济体而言更为明显。

总结以上的讨论,法国农业银行“ESG指数”的构建哲学是值得借鉴的:其中E的典型代表是化石能源依赖度,S的典型代表是劳动参与率和储蓄率,G则囊括了货币和财政的力量。ESG指数与日经指数在长期内存在相关性,这意味着:日元资产的趋势空间需要由供给和需求两侧共同决定。

固然,从“通胀归来”开始的宏观叙事提供了诱人的前景,但不可忽视的是,产业竞争力、生产要素增长、市场效率以及外部环境等等因素同样重要。在市场短期的乐观情绪之外,日本的脱困大概不会一蹴而就。

本文来自微信公众号:青野有枯荣(ID:Tsingyeh_Story),作者:青野Tsingyeh