中国市场在春节前一周的极限反转引发了超跌反弹的期待,尤其是中证500指数已经赶在节前完成了开年以来技术性原因的修复,而10年期国债利率也在2.40%关口反弹,进一步下探“无人区”暂时受阻,这些迹象都指向了:市场风险偏好负反馈的螺旋已经得到了相当程度的修正。而年后市场能否从反弹进一步演化为反转,单纯的技术因素尚不充分,而需要更多的宏观证据。

在此前资本市场的快速调整过程中,一个主流的宏观叙事获得了广泛的采信:地产勾连着财政的收入支出表和居民资产负债表,是“再通胀”的胜负手,也是负反馈的风险来源。此言不差,但客观上也需要承认“体感温差”确然存在——在地产全链条数据已经沉入深水的情况下,2023年经济仍然录得了同比5.2%的增长。

就此,我们可以在概念上判断:局部预期、全局现实和统计数据间存在着三重落差。我们在此且搁置关于数据质量本身的探讨,而更关注“局部预期-全局现实”的落差,有两个“韧性”的宏观现实似乎游离于市场定价之外:

1. 消费并未体现出明显的收缩,仍在向疫情前修复。相比起日本在1990~1992年零售增速剧烈的收缩而言,中国的社会消费品零售还在向上恢复,增速逐步向疫情前的情况收敛,这显示居民端尽管遭受多重冲击,但整体影响并不剧烈。

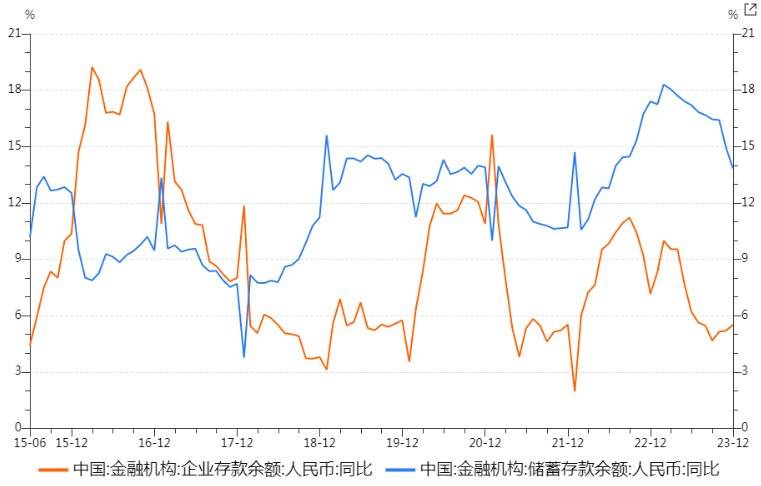

犹记得在2023年上半年,市场甚为关注的居民存款淤积现象,但在三季度,居民存款开始出现了向企业存款的转化(建立在地产销售并无明显好转的情况下),这或许指向了地产对消费的挤出效应开始钝化,而消费这个曾经“慢变量”正在成为经济的支撑项。

(23Q3后居民存款向企业存款的转化似乎初见端倪 来源:Wind)

2. 制造业景气度虽承压,但产出未有明显回落。可以看到,尽管工业企业利润增速大幅下行,但产能过剩的情况并不普遍,产能利用率对经济周期保持高敏感,甚至不少企业愿意顶着稀薄的边际利润进行生产(典型现象便是钢铁产量和异常强势的铁矿石),低库存和强外需是两个明显的支柱,这导致产业链内部的利润再分配特征,盖过了产业整体的收缩性特征。

而跟踪岁末年初两个月的数据变化,我们似乎可以看到全球制造业景气的反弹动能正在加强,Ex-China的全球补库可能会持续,这也为中国制造提供了更多的可能。也可说,制造业本身的红利、竞争格局和全球需求尚可的现实,仍为制造业提供了缓冲。

(本轮产能利用率和利润率保持高敏感 来源:Wind)

我们或可总结,市场自我实现地完成了对宏观“终局型”的问题的线性定价,而短期情绪的演绎又受到了局部性的感受加持。居民端感受到更明显的收缩压力的部分,集中于传统的红利行业,例如高端服务业、外部供应链相关、以及广义财政相关的行业,而这往往是此前风险偏好最高的群体,导致风险溢价的上行和导致消费、制造相对韧性的基本盘可能存在明显差异。

同理,劳动力市场面临的压力,可能也值得从摩擦和结构性的视角进行梳理。然而,由于缺乏对居民就业和收入的高频、细分的观测数据,这些研究一时都难以落到实处,相对可行的只有从消费端来体会结构的变迁。

而最近则迎来了一个相当理想的窗口期——龙年春节的线下出行和消费数据都相当亮眼。按照过往的经验,消费的“收入效应”和“财富效应”应有明显的相关性,但如今,居民收入预期更加谨慎、“财富效应”也显然处于水下,为何假期消费仍然火热强劲呢?

(传统耐用品和地产的财富效应 来源:Wind)

在我们谈起“消费”的概念时,应首先意识到:在这个笼统的门类中,不同结构的受力是有差异的。春节消费的亮眼,和疫后消费偏好的改变相关:相对于平日消费以及商品消费,人们变得更倾向于假期消费和线下服务消费,这和欧美在越过疫情后持续两年多的“出行和服务消费强于商品消费”的格局是一致的。

尽管国别间的消费结构的强度差异也取决于财政补贴力度以及产业结构,但“报复性线下消费”的普遍性和持续性似乎都相当显著,它既提供了消费总量的韧性,但也使得假期数据的代表性有所下降。

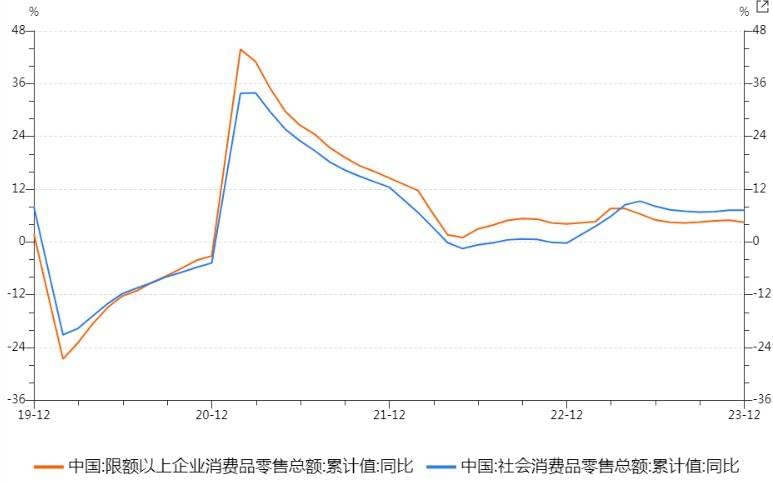

而拆解中国的消费,我们更能发现“碎片化”特征:限额以上的消费增速在2023年开始持续低于总口径的社零增速,同时,近年来假期出行始终都呈现“量增价跌”的状况。而结合平日消费和商品消费表现相对一般的现实,可以判断,收入效应和财富效应对消费的影响实际上已经显现。因而总结来看,这一阶段的消费处于一种似然矛盾的状况——“总量的效应仅作用于结构,而结构的效应却支撑了总量”。

(限额以上消费增速开始弱于总量 来源:Wind)

进一步理解这一状况,或许有以下几个角度:

1. 供给质量的改善有助于消费总量的提振。近年各地差异化旅行体验的供给明显提升,游客不仅集中在传统高能级的目的地,同样也进入到小型、特色的目的地。而另一个证据来自今年春节出行数据中自驾的异军突起,这和前些年汽车消费的旺盛、电车基础设施的投入密切相关。供给的改善打开了廉价、小众、个性化旅行体验的空间,也成为了“用供给侧结构性改革的方法稳需求”的一个后验。

2.世代更替带来的消费意愿的转变,阶段性地盖过了消费能力的疲弱。从高储蓄时代切换为高消费世代的转化仍在持续,尽管消费能力的下滑是现实并体现在单价上,但“悦己消费”和“传播消费”带来的消费意愿提升、结合消费能力代际转移,可能仍然对消费量形成支撑。

3. 地产“挤出效应”的阶段性逆转。地产“刚需”属性的削弱和“安全资产”的缺乏带来了家庭预算的重新规划,在储蓄余额的增长之外,即期的消费也得到更多支撑。

而从更广的视角理解,消费的韧性有相当丰富的宏观含义:

第一,居民部门是宏观政策作用的高效率、高弹性领域。从去年三季度以来,政策层已密集关注到传统政策工具的效率问题。在供给端强调向新质生产力倾斜固然是一个方向,而在需求端的支持上,对居民采取更加呵护性的政策,是否同样具备高效率?

春节就是一个鲜活的例子,多了一天假期,就多了“回家+旅行”两段式出行的可能,居民假期消费和线下消费的弹性得以明显展现,那么,是否还有可能继续创造更多的消费机会、场景和意愿呢?这一方面可以通过非传统的、不拘一格的工具来实现:纵使不采取大规模直接补贴的形式,提升即期的、广泛的社会福利、落实劳动者权益保障,或都是可行的方向。

第二,韧性的红利也存在“窗口期”,总量政策的共识应加紧凝聚。我们无法断言结构性因素能够支撑总量多长的时间,中国居民消费本质上是后周期的变量,而低通胀的持续仍是宏观上需要警惕的反馈发生源——如果消费能力无法取得改善,消费量最终仍会收敛于收入效应和财富效应的引力。

在当前这个韧性尚存的窗口期内,仍应尽快形成大规模的总量政策的共识,至少避免负反馈的发生。因而,在消费的好消息以外,对宏观前景讨论的核心仍然需要回到地产和财政,回到寻求合适的政策力度。

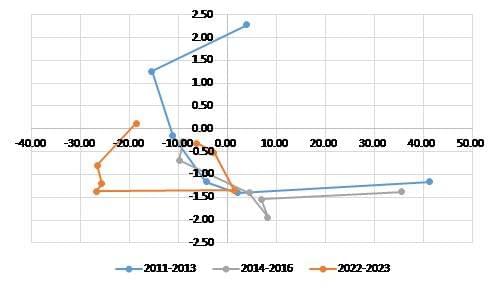

地产救市政策迄今为止的规模已经相当可观,但挑战仍然明显:按揭利率下行的幅度已经比肩以往任何一轮的放松周期,但地产销量的弹性显然不足。那么这是否说明了货币政策的效率不高?我想这需要在广谱利率中审视按揭的性价比:企业部门享受了更低的利率,但信贷需求经历了持续的冲量后趋于饱和;而居民部门仍然承受着广谱利率中相当高的负债成本,并表现出扩表意愿的低迷。

有理由相信,按揭利率的效果可能存在“断点效应”——即利率进一步大幅下行并触及某一点后,会出现需求的非线性增长。这一可能内嵌于地产资本利得显著下降而“泛资产荒”蔓延的现实,而更低的贴现率、更低的流动性溢价、以及更长的久期,或可使得地产作为一种长久期固定收益资产重新有利可图。而这意味着:二手购置政策需要继续松绑、政策利率仍要有可观的下降、产权所有需要明确延长。

(降息救市的6个季度:本轮房地产销售面积同比(横轴)对利率下行幅度(纵轴)变得相当无弹性,来源:Wind)

货币政策的进一步宽松,尤其是政策利率的下调是必要的。就此,一个反对声音在于进一步公开市场降息可能损害净息差,进而抬高“处置风险的风险”。然而,静态固守银行的净息差并无益于“高息资产”的保护垫的做大,居民加速缩表的压力始终存在,局面只能趋于被动。

历史经验显示:有充分的流动性支持和资本补充工具,更薄的净息差未必会触发金融系统挑战,但抵押品价格一旦进入负反馈将明显加大事后救助的成本,从风险角度考虑,应有两害相权取其轻的魄力。更何况,存款利率的下调还能够提供一定的保护空间,同时客观上也有利于利率“断点效应”的显现。

而财政方面,在改革的议程外,总量上“适度发力”也要避免实质上的收缩性。笔者此前在《漫长的答案》中简单测算,若隐性债务的新增受到极严格管理,4%赤字率或等效的财政安排都可能是不充分的,而CF40近期报告通过另一个角度测算得到,经济稳健或需要11万亿的广义财政规模。

无疑,保证财政的流量的艺术在于实际上突破“节俭悖论”的边界,而名义上仍兼顾“平衡性”,两会宣示的显性目标设置可能并非财政全部的图景。两个灵活性的渠道分别在于特别国债(能否择机投放)和PSL(能否持续释放),尤其是后者,在12月到1月使用了前期给予的5000亿额度后,2月的连续追加无疑会有利于更高的期待。

诚然,要穿越高速增长的遗尘,挑战不少。越来越多的市场参与者开始接受一个来自他山之石的共识:问题的处置是和时间赛跑的过程。在年前,我也常忧心于时间的紧迫、前途的未卜,但在春节期间,走出交易室和两点一线生活,我又真实地感受到人间烟火的坚韧——不仅来自街头巷尾具象的拥挤,也来自空气中年复一年的饱满信念:任世道漫漫崎岖,生活总有办法认真过好。

在本质上,中国不是一二百人或一二万人,而是十四亿人,而消费韧性最深的意味也即是:这十四亿人作为一个整体,还在信守对自己的承诺,其愿望的合力,便是中国最值得把握的红利。

本文来自微信公众号:青野有枯荣(ID:Tsingyeh_Story),作者:青野Tsingyeh