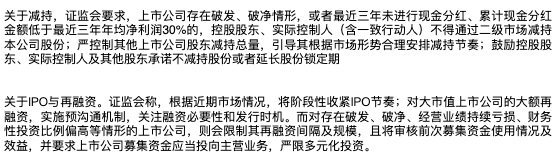

8月27日,财政部、税务总局宣布减半征收印花税。同日,证监会网站一连发布三条重磅政策“活跃资本市场、提振投资者信心”,除后续会将融资保证金最低比例由100%降低至80%“盘活存量资金”外,还宣布将收紧IPO、再融资节奏,提高股份减持门槛。

虽是针对二级市场的全局部署,但这新三条在生物医药领域有非常清晰的映照,因此被解读为改变行业格局的重磅炸弹——对于盈利型药企来说,减持受限;对于未盈利的研发型药企,IPO退出渠道收窄、破发后再融资节奏放缓。

亏损对于药企来说并不罕见。Wind行业中心将中国上市药企分为生物科技和制药两大板块,其中生物科技(biopharmaceutical)板块收录了近二十年内兴起的新技术企业,如新一代疫苗、抗体、血液制品、重组蛋白及多肽、基因治疗药物、细胞治疗药物等,该数据库收录的150家上市药企中有42家PE为负值。而制药板块收录的361家上市药企,总市值约3.1万亿,平均市净率为1.26,也有96家PE为负值。

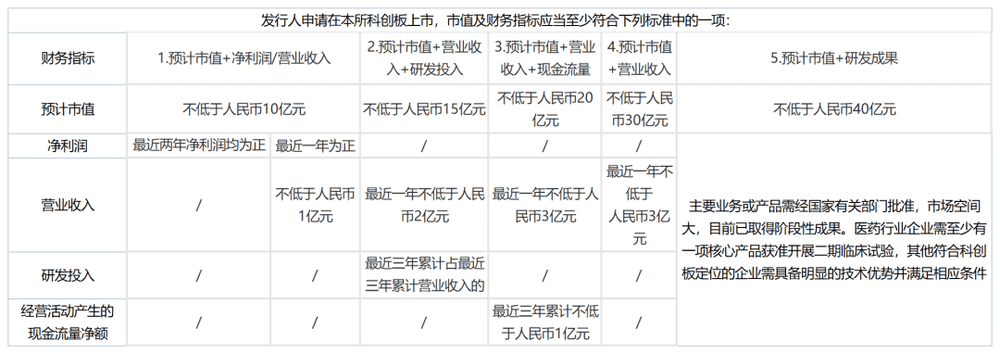

2018年,科创板第五套开闸,其目的之一就是为高投入的技术创新提供金融支持,因此从准入设计上用研发预期取代了盈利性要求。生物医药行业是这一套标准的最大收益者,截至今年8月,共有40家(总申请人41家)生物科技企业申请通过标准五IPO,其中20家企业(19家药企,1家器械)已成功发行,首次募资共计413.36亿元;另有三家中止审查,17家处于注册-问询-回复阶段。

新三条并非针对某一个特定科技行业。著名经济学家马光远认为许多企业上市初就透支了其在二级市场的增长性,“很多公司一上市市盈率是70、80甚至100,等于是100年才能赚来的钱,这样公司上市,创始人首先做的就是套现减持,甚至不惜辞职套现,为什么?他一算我100年都赚不了这么多钱,傻子才不套现”。

但无论如何,新三条落地后,A股的韭菜没那么好割了。

二级风波中的科创板第五套

在“新三条”之前,行业早有科创板第五套即将收紧的传言。一位知情人士告诉同写意,这与智翔金泰掀起的舆论海啸不无关系。至于停不停标准五,高层仍未有决议且“得到表态前应该不会暂停”,“但快进快出的投资模式定将不复存在了”。

横向比较,科创板的准入门槛已经不算低了:纳斯达克、港股18A及科创板三市对未盈利药企的市值门槛分别为1.6亿美元、15亿港元、40亿人民币;对产品所处阶段的要求分别是无要求、在研药物获批二期临床、至少有一项核心产品获准开展二期临床试验。

但与18A一样,标准五在初期得到了不错的反馈,却在接下来的三四年间异化为快速攒局-套现-离场的资本游戏,这一路击鼓传花太过顺畅导致最终接盘者只有二级市场投资者。

科创板五套标准,来源:上交所官网

某种程度上,IPO在中国商业界的神话地位与其在造富产业链中的重要性是相匹配的。

但这大多是一锤子买卖,因为A股放大财富的最强杠杆便是IPO这关键一搏,本身身家值几千万摇身一变身价升至几十几百亿,但到了二级市场上,“很少有企业能通过自身发展带动股价再翻几十上百倍”。

整个过程近似一场合谋。凯恩斯的博傻理论认为,人们总有预期会有一个更大的笨蛋花更高的价钱买走商品,这会让投资者忽视事物的真实价值。在一级市场上,每一轮投资者都要接过前一轮投资人的飞盘;在跨向二级市场时,券商们也乐得顺水推舟给个不错的定价,这样他们就会获得更高的承销佣金。

在A股,这套运行机制原本是通畅的。“如果降估值,前一轮投资人不会答应”,注册制改革后,原本23倍发行市盈率红线变为券商自主定价,一二级间的大通道也打开了,“他们用小资金敲大杠杆,缩小实际流通盘抬高发行价,等基金或股民进来并捱到解禁,这公司股价就会暴跌”,流通盘很小,大股东就能利用与股民之间的信息差不对称能把这个高定价的故事讲成。

甚至二级投资者们也清楚标的的成色,“所有人都清楚这是博傻行为,但大家赌的是,股东减持之前要拉升一下股价,而自己则有本事在老股东撤退之前跑掉”,职业经历跨越实业、一二级市场的投资人李鸣(化名)向同写意解释。

不论是出于对企业的理性估测,还是受宏观因素的影响,二级市场投资者们的确是唯一举起暂停牌这套游戏规则说“不”的人,而代价便是作为最后、最大的接盘侠要为前人们的快乐买单。

累积的失望终有爆发的一天。今年6月通过科创板第五套IPO的智翔金泰就撞到了股民们愤怒的枪口上。大家先是质疑其与千亿市值的兄弟公司智飞生物的关联交易,二者实控人均为蒋仁生;再是因这家无产品、无主营收入、无利润的“三无企业”6个亿的亏损而不满,因竞争激烈,智翔金泰还暂停了已投入2亿元的PD-L1、EGFR单抗管线。尔后,又因其用所募资金购买了20亿元理财产品而怀疑这轮IPO是“结构单”,智翔金泰募资金额为34.73亿,保荐承销费用约为1.65亿。

在网上路演时,甚至有投资者问其保荐机构代表人,“公司亏损严重为何能上市?一家年入5万元的小卖部盈利能力远超于智翔金泰,是不是也可以申请上市?”

前述知情人告诉同写意,“这件事闹到了关键决策者眼前。”

科创板第五套对企业本无净利润、营收要求,但经此风波,二级市场开始反思、动摇支持科技企业的决心。中国资本市场研究院院长吴晓求在最近的一场公开讲话中指出,“我们要防止过去为国有企业融资解困服务,也要防止今天为所谓高科技企业提供融资便利服务”,他认为,高科技企业应该有可持续经营能力,资产具有成长性;企业前期成长的风险应该由天使、VC、PE等前端的各类资本业态去孵化,而不该由公众投资者承担。

“一二级市场目前都有困难,但二级市场太差了,得先救股市”。被投企业在二级市场上破发、破净、跌跌不休以及估值倒挂,也会向前影响一级市场的信念。减持新规与调整IPO节奏,都能把稳定一些的钱堵在场子里,减缓股市出血速率,慢慢恢复生息再吸引新钱进入。

“证监会的政策是在保护投资者进而保护上市公司,不论是盈利还是未盈利企业,二级市场投资者要么图你分红,要么靠股票上涨挣钱,谁也没有义务无私奉献”,李鸣认为,新政对生物医药行业的影响是中性偏积极的,“这样一来,企业会想方设法把自己的成色做得好一点。长远来看,只要赌场还在,只要一级市盈率量级是个位数、二级是两位数甚至三位数的利差还在,就永远不缺赌徒。若像港股那样流动性枯竭,没有玩家愿意来了,那股市就彻底失去了融资功能”。

回归现实的创新药

若撇除宏观环境的影响,一级投资人们最大的失误便是买贵了,在基金期限内,无法从产业链中获得符合预期的实际回报。因为投得贵,所以以同等发行股比来算,在一段时间内,企业整体资产贬值比增长快。

在这股热潮的最开始,投资人们非常理想化地照搬了美股的定价模式,或者是参照纳斯达克的价格给中国biotech做估值,描绘的是in China for Global的愿景。

而现在“投资人们需要扪心自问,是不是自己纵容了创业团队花这么多钱,如果不给这么高的估值或砍掉部分明星高管,企业是不是依然能照常发展,以及如果企业管理、经营费用高昂但项目进展不佳,那问题是出在了哪儿?”

“贵”衍生的“泡沫”有很多。若把泡沫具象化,那它可能是不必要的建筑,“一家创业型药企是该挤孵化器还是该租上海外滩的办公室或自建办公楼?”“行业主要产品产能已经过剩了,若未开拓新市场空间,那企业有没有必要建厂房?”

可能是看走眼的高管,“当年找明星高管的目的之一是放在BP中好进行下一轮融资。他们的配置成本不低,一般一位副总裁会搭配两三个总监、一位秘书,但真正开始做事的是他们下一级,即经理们”。而在今天,投资人们开始回想这些天价高管是否起到了预想中的作用、有没有必要在初期就为创业者提供如此优渥的待遇,“他们该不该旱涝保收地既拿pharma的工资又拿biotech的股权?创业原本是一件艰苦的事,企业在自主造血之前,烧的都是投资人的钱,那你是不是该省着点花?”

也可能是做着做着就忽然变冷或变热的管线。像新冠mRNA疫苗,市场赌这类产品会得到应急审批所以把钱投给了biotech公司,但最终第一个获批的却是老牌药企石药;在发现对T790M耐药突变有效之前,大多数EGFR研发者们也没发现自己手中的药是块宝……技术临界点的突破并不一定发生在经验值最高的团队中,但对投资人来说,有技术含量的大成、大败都有价值都算没白投,“你这个药失败了,能把后边所有人的路都堵死”。

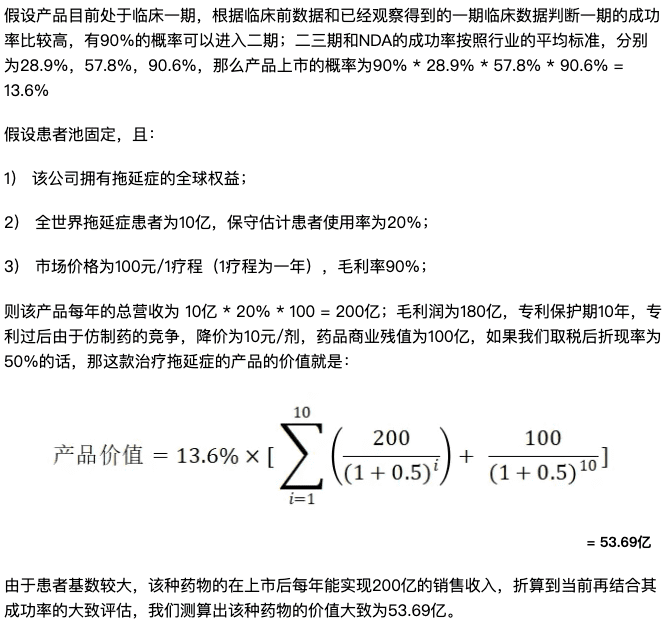

对biotech早期管线的估值方法,图源:磐霖资本

新三条留下的一条裂缝是并购。“新政策对并购后股东没有明确限制,若企业上市高价IPO会破发,但定价太低又对最后一轮投资人没有交代,有一条路是把自己包到一家成熟大型上市公司里,还可以减少现金交易,干脆用股权换股权”。

但并购与融资面临的现实困境相同——企业估值仍未降到预期。在一级市场上降估值融资,要么股东不同意,要么创始人不同意,而企业自身还有生存手段待施展,比如做CMO贴补家用。这也是为什么在寒冬两年后,仍有从业者认为行业泡沫尚未完全出清,甚至“还没开始出呢”。

市场自然调节也并未如想象中顺利。一开始,大家对二级市场出清泡沫乐见其成,但市场的底部比分析师、研究员、投资人以及企业家们的预期要深得多。

同写意了解到,一二级市场、产业、政策至今对基于技术自身的创新价值的评估仍未有共识,单方或两方的预期很难获得实际市场反馈。

但在经验丰富的老炮投资人眼中,一些简单粗暴的分化逻辑逐渐清晰起来——既然本土市场暂不支持高举高打的创新模式,那若 biotech仍想书写高风险、高回报的流行章节且对自己的产品创新程度有自信,“那你最好是先到欧美市场上挣创新的钱,然后再回国享受增量市场”;若是做me-too,那还得要快、便宜、市场大,这条路的未来可能是像其他行业一样先得为全球供应“有性价比的”创新药,但这个市场的开放在于各国审评标准的互认。

从理想回归现实,即从in China for Global落地变成了In China for China,In Global for Global,前者如传奇的CAR-T,后者如艾力斯的伏美替尼。

曾经,高估值的一部分来自于biotech的pipeline,但现在单药模式也走通了。行业或许需要结合更现实的企业路径来调整自己的估值锚。

谁来补上支持技术长期主义的钱?

拉长VC/PE投资线还涉及一个不在牌桌上的关键方——LP。

今年6~7月,甲子光年调查了国内502家科技类投资机构的出资人,结果发现,2022年这些机构的LP第一来源还是民营企业投资者,而2023年LP第一来源变为政府引导基金和各类政府、国央企背景基金。73.9%的机构的占比前三的LP中有政府背景基金。

生物医药行业GP背后的出资人可分为三大类:外资,各类政府基金以及社会资本。其中,友好度较高的是外资及社会资本,“真正相信长坡厚雪的是外资,之后是上市公司LP以及部分政府引导资金,前两者回流都需要时间”。

外资如美元LP的风险承受能力更高,他们能接受“投资有赚就有赔”,一般认赔走人非常爽快。

而政府背景基金的隐形红线是“不赔钱”。李鸣向同写意介绍了一个央企背景的医疗投资团队,“他们投项目是终身负责制,赔了就要追责,直到退休”;创始人也要兜底,得保证不赔钱,并且参与回购。

“包括创始人在内,很多引导基金要求你可以不赚钱但不能赔钱,但谁能保证一定不会赔呢?”国资背景的钱若是亏了,GP要配合审计调查,“不亏,双方谈笑风生,逢年过节相互拜会一下,皆大欢喜;若是亏了钱,就要把你的底查一遍,有嘴也不一定能解释清楚”。

但资金的流动轨道是个圈,若新三条能拉动二级市场,就有可能再催动市场化金融机器。李鸣认为,长期LP出资意愿回升所需传导周期至少得到今年年底。“得等上市公司股价回暖,融到资或利润改善,才能批预算”。

IPO收紧是事实,鼓励二级投资者也是事实,不同的人会对给这些事件给出不同的解读与反应,但恰恰是这些观念决定了人们的行为。

偏向现实主义的李鸣认为生物医药这门生意肯定能继续做下去。“若要求人人都奔着做FIC去,那不现实。我们现在虽然可能没办法支持全球性的创新,但全球性的跟随绝对没问题,产业做follow有技术优势,市场也有,若中国能容下8个国产PD1,那10个GLP-1肯定没问题;中国依然可以作为创新药的低成本根据地,只不过不是最先上市的好选择”。

而关于资本的流动,他最大的感触是“钱只有两个流向:一是能赚钱的地方,二是足够安全的地方”。

本文来自微信公众号:同写意 (ID:tongxieyi),作者:写意君