作为一种可能在分娩后或妊娠后期开始发作、近1/7妇女遭受困扰的严重抑郁症,产后抑郁症(PPD)终于迎来首款口服药物。

美东时间8月4日,FDA批准渤健/Sage口服新药Zuranolone上市,用于治疗成人PPD。纽约范斯坦医学研究所行为科学研究所Kristina Deligiannidis称,一些女性患者在使用Zuranolone第三天时,症状就迅速改善。而按照渤健和Sage的说法,大多患者在服用两周后会看到病情好转。

根据《华尔街日报》报道,Zuranolone计划在今年年底前开始销售。但我们很难说,该药自此走上一条康庄大道。一个例证是,FDA批准Zuranolone治疗PPD的同时,拒绝了该药物针对重度抑郁症(MDD)治疗的上市申请。

渤健和Sage为了支持Zuranolone的新药申请,对PPD和MDD进行了III期临床试验,两者都达到主要和次要终点。尽管有积极的数据,但FDA还是在一份完全回复函(CRL)中称,目前缺乏“有效的实质性证据”来支持其批准该药对MDD的治疗,需要补充研究。

渤健没打算放弃。渤健CEO Chris Viehbacher表示,公司将在梳理FDA的反馈后,着手推进下一步的开发计划。而将视野放大,行业便可以看到抗抑郁赛道上出现的更多身影。

Zuranolone上市前,Sage就已经推出FDA批准的第一款PPD疗法,但注射给药的限制、高昂定价、副作用等问题使得这个先驱并未激起多少水花。或许,这些也是本土瞄准抗抑郁赛道药企的“心病”。面对广阔的待开发市场,行业需要做好创新和可担负的平衡。

超30亿美元合作的“小胜”

Zuranolone是Sage与渤健强强联手的产物。

2020年11月,两家公司就这款药物达成了一笔总额31.25亿美元的交易,渤健因此获得Zuranolone的全球(不包括日本、中国台湾和韩国)独家合作开发权利。根据协议,渤健/Sage共同负责Zuranolone在美国的开发,按1:1的比例共担成本共享利润;在美国之外的市场,由渤健独立负责开发和商业化。

在Zuranolone之前,唯一获得批准的治疗产后抑郁症的药物选择也来自Sage——Brexanolone,这种药物以Zulresso®的商品名进行销售,通过静脉注射给药。2019年,FDA曾批准该药作为首个专门治疗PPD的药物。

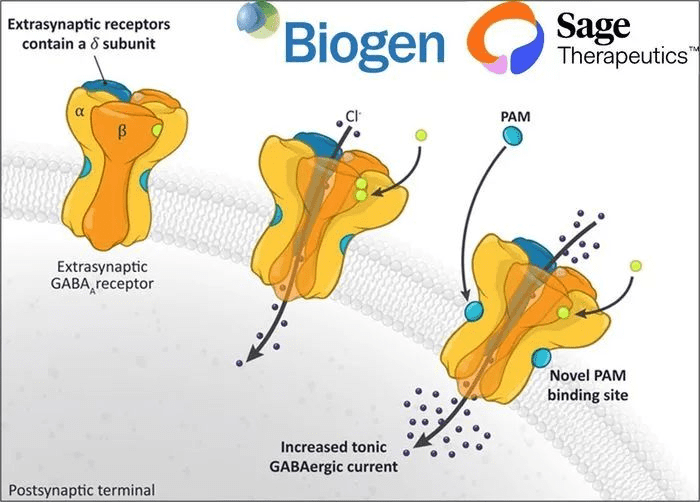

与Brexanolone类似,Zuranolone是新一代的γ-氨基丁酸(GABAA)受体的正向变构调节剂。大脑中的GABAA受体和NMDA(N-甲基-D-天冬氨酸)受体分别发挥抑制和刺激大脑神经元产生神经冲动的作用,这两种受体活性之间的失衡是包括抑郁症在内的多种精神疾病的原因。Zuranolone能够同时调节位于神经突触内和突触外的GABAA受体的功能,恢复大脑内前述两种受体活性间的平衡,因此具有治疗包括抑郁症在内的精神疾病的潜力。

获批不是终点,药品在商业化市场的表现,也关系着创新闭环能否形成。

公开信息显示,上一代药物Zulresso®带有黑框警告:过度镇静和意识丧失,患者只能在医护人员密切监测下参与Zulresso®治疗。该药最常见的不良反应为口干、嗜睡、面红。

更重要的是,据Sage官网介绍,每瓶Zulresso®零售价格7450美元,每个疗程患者需无间断连续点滴60小时,花销相当于34000美元,折合人民币近23万元。在该药物定价消息流出时,有评论调侃“愿意出34000美元的人,很少会得抑郁症”。

再加上药物的物流供应问题,Zulresso®的市场反应意料之中的低迷。2020年,Zulresso®销售额只有670万美元,2021年下滑至630万美元。这一数字,只达到分析师预期数的24%。

回到Zuranolone,虽然这款第二代药物已获得FDA批准上市,并且具有口服的优势,但副作用和售价仍是市场的关注焦点。目前,Sage与渤健两家公司尚未公布Zuranolone售价,而价格几乎决定了该药是否列入处方药范围。

加拿大蒙特利尔(BMO)资本市场估计,到2030年,将有近2.4万名美国女性接受Zuranolone治疗,销售额将达到5.67亿美元。至于是否能达到预期,还需要让子弹飞一会儿。

转型中的抗抑郁药研发

虽然海外市场已有一些成熟产品,但仍存在众多未被满足的抗抑郁临床需求。

例如,当前抗抑郁药物临床起效慢,通常需要2~4周,而有一定比例的患者长期用药后始终无法缓解病情,被迫进入二线治疗。同时,抗抑郁药物带来的胃肠道症状、肝毒性、体重增加、代谢不良反应以及狂躁症风险也在困扰着全球用药者。

根据德邦研究所曾提供的数据资料来看,2017年时,由礼来、辉瑞、GSK和Lundbeck几家公司开发的抗抑郁药物在市场上占主导地位。其中,销售额最高的三种抗抑郁药是礼来的氟西汀、辉瑞的舍曲林和GSK的安非他酮。这三种抗抑郁药物平分秋色,市场份额在18%~19%。

从布局思路看,大药厂在抗抑郁药物自主开发上鲜有进展,大多依靠交易获得授权。自2019年开始,中小型生物制药公司开始活跃在抗抑郁药市场,专注新药的前三名包括Sage、Intra-Cellular和Acadia。

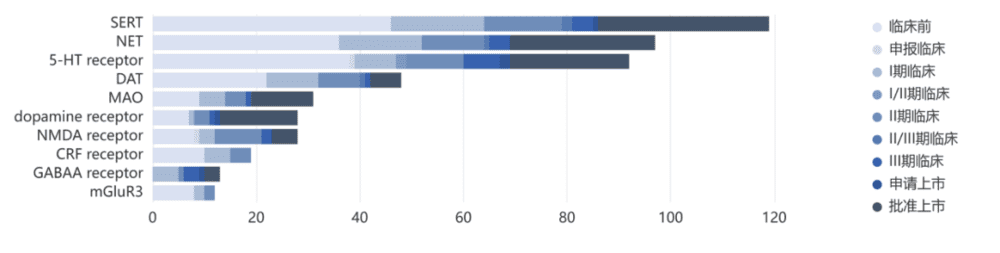

而药物类型方面,目前全球研发仍以传统靶点为主。行业创新角度主要有三种,一是包括NMDA、GABAA、mGluR5等新靶点,二是鼻腔喷雾剂等新剂型,三是老药改良,包括复合制剂、基团改良等。

全球抗抑郁药研发靶点(资料来源:医药魔方,德邦研究所 )

至于临床研究的策略,新药的开发方向基本围绕着安全性、起效速度和疗效展开。例如,此次获批的Zuranolone就是一款主打起效快,争取“速战速决”解决慢病的药物。

除Zuranolone之外,现阶段还有两款进展较快的抗抑郁药物值得关注,分别为COMP360和NV-5138。

处于III期临床的COMP360,是目前唯一临床上用于治疗MDD的裸盖菇素候选药物,可以选择性激动5-HT受体。2022年11月,开发公司COMPASS Pathways在《新英格兰医学杂志》上发表该药治疗难治性抑郁症(TRD)的IIb期试验的积极结果:接受单次25mg剂量的COMP360治疗三周后,29.1%的TRD患者获得了在统计学上显著的抑郁症状迅速减轻。

而Navitor的NV-5138处于II期临床,是一种首创的、具有口服活性的小分子,能直接和短暂地激活mTORC1。临床前模型结果表明,口服NV-5138能快速上调关键的突触蛋白、前额叶皮质和海马的突触重塑、持续的抗抑郁行为反应、认知改善和化合物特异性谱功率变化。

抗抑郁市场也涌现了本土玩家。当下,中国抑郁症药物开发正在逐渐由仿制走向原研。

绿叶制药的托鲁地文拉法辛已于2022年11月获得NMPA批准,成为国内首个自主研发抗抑郁症创新药。此外,东阳光药、广为医药等国内药企,均有抗抑郁/焦虑药物开发布局。特别的是,多款中药在抗抑郁领域的疗效也已经初步得到验证,凭借其安全性优势,在后疫情时代或具有一定的放量潜力。

“百亿市场”接得住吗?

抑郁症是目前全球第三大疾病负担,也是导致患者功能残疾的主要原因之一。WHO数据显示,目前全球有超过3.5亿患者。

据Research and Markets预测,全球抗抑郁药市场到2030年将达176亿美元,2022~2030年复合增长率2.5%,MDD是其中很大的一部分。

中国拥有巨大的待挖掘市场。报告显示,2030年中国抗抑郁药物预计将达到238亿元的市场规模,2022~2030年复合增长率为4.2%。目前,中国成人抑郁症的终生患病率为6.8%,年患病率为3.6%。《柳叶刀-精神病学》发表的数据显示,国内抑郁症患者的治疗率仅9.5%(对比高收入国家治疗率近50%),只有0.5%的患者获得了充分的治疗。

乐观点看,在“政策驱动市场”的大环境下,诊疗率的提升值得期待。《健康中国行动(2019-2030)》中提出,到2030年中国抑郁症的治疗率要在原有基础上提高80%。

不过,一切都还是进行时。中国抗抑郁药物市场前景乐观,已吸引不少药企投身于此,但抑郁症低识别、低就诊的现状短期内难以改变,支付能力也比较有限。抗抑郁新药真正要开拓中国市场,仍面临不小的挑战。质言之,新药疗效性价比是否合适,市场能不能接得住这些新药?

这时就不得不看我国市场端的主要角色——医保。目前,抑郁症已经半只脚踏入医保全覆盖的门槛:在全国多个城市,抑郁症被作为门诊慢性病进入医保范围,许多常用药位列全国性的医保目录之上。

丁香园Insight数据库显示,截至2020年,国内已上市的抗抑郁药物(按ATC分类统计)共435种,纳入国家基本医疗保险药品目录的有385种,其中甲类(100%按基本医疗保险的比例报销)有197种、乙类(需自付一部分)有188种。

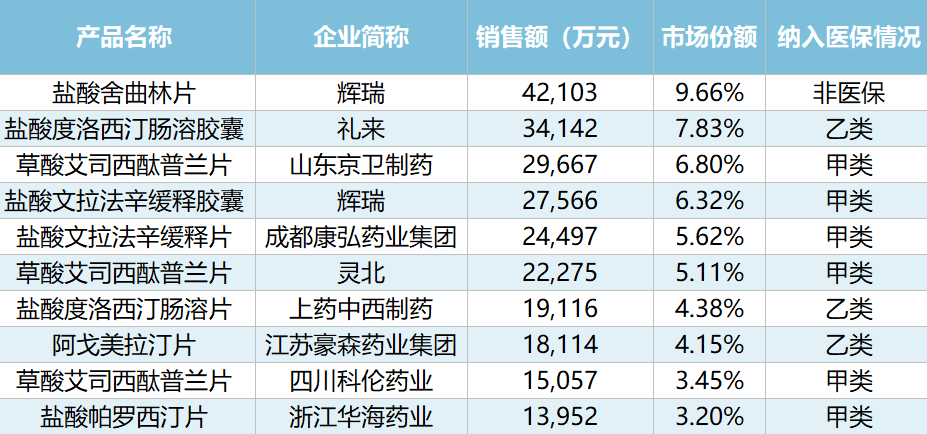

据悉,2020年上半年,我国市场份额TOP10的抗抑郁药物中,已有9种被纳入医保药品名录,其中甲类6种、乙类3种。

我国市场份额TOP10的抗抑郁药物纳入医保情况(图源:“偶尔治愈”公众号)

后来者如何与这些先行上市的产品竞争,尤其跟具备支付优势条件的药物分一杯羹?新的技术与治疗方案,如何找到自己的价值卡位?这些问题,需要进入这个细分市场的药企们给出各自的回答。

参考文献

1.《焦虑/抑郁症市场空间百亿量级,新药突破有望重塑市场格局》行业研究

2.抗抑郁症药物最新进展;药智网

3.上海市精神卫生中心与IQVIA联合发布报告,深度解析国内外抗抑郁药物市场与研发;IQVIA艾昆纬

4.首款!渤健/Sage口服产后抑郁症新药获FDA批准上市; 医药魔方

5.抑郁症贫困,进医保就能解决吗?偶尔治愈

本文来自微信公众号:同写意 (ID:tongxieyi),作者:写意君