本文来自微信公众号:同写意 (ID:tongxieyi),作者:写意君,原文标题:《新药“不能承受之重”:每款研发费超20亿美元,销售等方面更甚?》,题图来自:视觉中国

新药研发(R&D)成本,一直是行业的里巷之谈。这并不难理解:对于药企来说,成本很大程度决定了产品的营收空间;而对于患者和支付方,成本则意味着创新疗法的可及性。

最近发表的两项研究,都揭示了研发新药的惊人成本——目前,一种疗法的平均研发费用超过20亿美元。

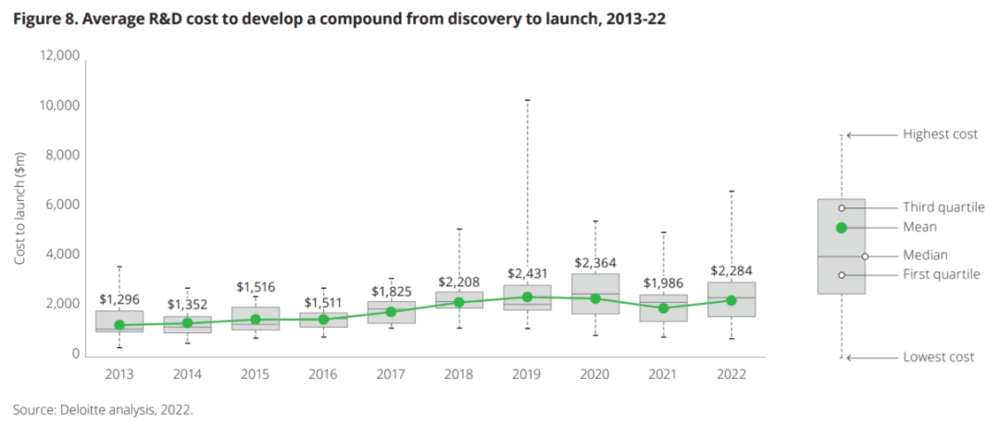

德勤一份调研报告详细介绍了不断增长的研发费用。在其研究的全球20大生物制药公司中,去年开发新药的平均成本上升了15%(2.98亿美元),达到约23亿美元。

药企一直将新药价格上涨归咎于研发费用的增加。然而,英国研究人员最近在《英国医学杂志》(BMJ)上发表的一项研究对这一前提提出异议,认为药品价格不能被证明是研发支出增加的产物。

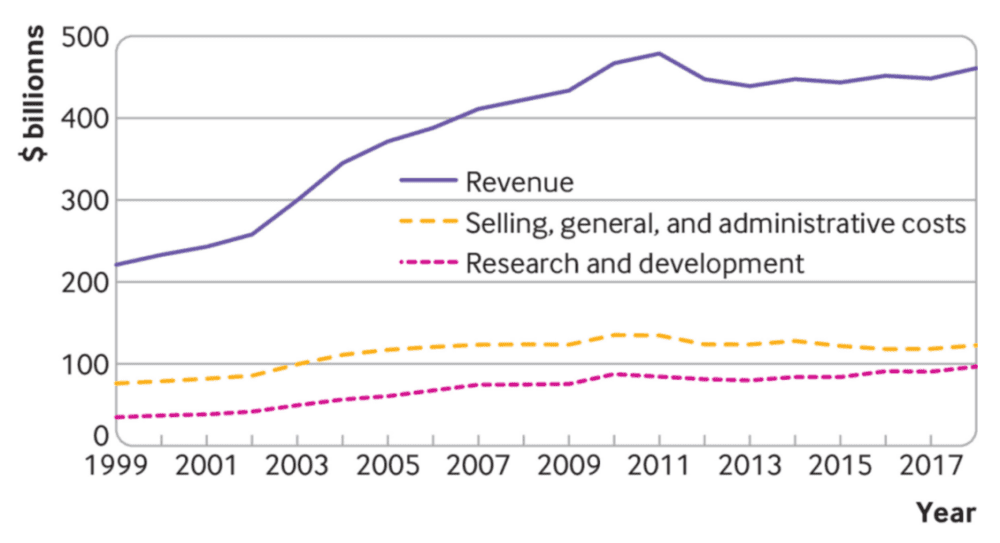

英国研究人员引用1999年至2018年期间从15家生物制药巨头的公开文件中收集的数据,发现这些公司在销售、一般和行政(SG&A)方面的支出增加了57%,达到2.2万亿美元,而研发支出为1.4万亿美元。

德勤和英国研究人员都认为,研发费用正在增长,并且没有很快放缓的迹象。

销售峰值预期下降

援引德勤的数据,一款药物预计每年产生的金额,或者说平均预测峰值销售额,在去年下降了22%,从2021年的5亿美元下降到3.89亿美元。

销售预测的下降,反映了过去一年中几款昂贵的或“高价值”的新药进入市场的情况。其中之一,是由渤健、卫材开发,2021年在争议中获批的AD药物Aduhelm。

2022年,Aduhelm只卖出480万美元。CMS已将该药物和其他淀粉样蛋白靶向AD疗法的覆盖范围,限制在FDA或NIH批准的临床试验群体中,这导致Aduhelm销售受到阻碍。

在相对较少的治疗领域,药物之间的竞争日益激烈,这意味着每款疗法的销售额降低。不过德勤生命科学战略部合伙人Kevin Dondarski认为,药企正更加重视肿瘤、罕见病等治疗领域。

另一个因素是,药企在通过争取报销来扩大新药的使用范围方面,面临着越来越多的挑战。它们与保险公司发生分歧,后者考虑到对患者的获益充其量是微乎其微,不愿支付这些昂贵的治疗费用。

如果不包括新冠药物和获得EUA的疫苗,2022年的平均销售峰值预期,从2021年的3.4亿美元下降到2.84亿美元。新冠疫苗和药物虽然加速上市,但占用了用于预防或治疗新冠病毒之外的其他候选产品的资源。

Dondarski称,如果我们非要从新冠期间研发受到的影响中选出一个积极的因素,那就是它确实迫使采用了一些新的能力和方法,包括从远程试验到让病人和调查人员参与的新策略等。尽管这些已经在整个行业中讨论和探索了多年,但一直没有大规模付诸实践。

也就是说,在研发成本走高的趋势下,这些非常时期的路径,能多大程度成为疫情之后的常态,有可能影响着药企的投入产出比。

低于历史最高水平11%

值得注意的是,德勤报告的2022年平均药物研发成本22.84亿美元,比历史最高水平还低11%。

这个数字,包括了从一个候选药物的发现,到临床试验,再到上市的平均成本。德勤去年统计了278项后期资产,每项资产的研发费用仍略低于2019年,即新冠疫情之前的近25亿美元峰值。由于药企在短短几个月内就将针对新冠病毒的疫苗和药物推向市场,这场大流行使得每项资产的研发费用降低。

2022年,前20家生物制药公司的总研发支出相对平稳,从1410亿美元下降到1392亿美元,但仍比2013年的854.7亿美元高出63%。

塔夫茨药物开发研究中心(CSDD)2014年发现,新药开发和获得上市批准的成本10年内增加了一倍多,在2013年飙升至25.58亿美元的历史最高水平(相当于今天的33.23亿美元)。

2003年,塔夫茨大学的一项研究将成本定为8.02亿美元(相当于今天的13.21亿美元)——Modern Healthcare荣誉编辑Merrill Goozner在其2005年出版的《亿美元一个药片》一书中,纪念了这一数字。此后,新药研发的成本猛增了145%。

在2015年的后续研究中,药企告诉塔夫茨CSDD,它们将通过改善研发管理和运营来削减开发成本。那时,制药业巨头已经开始减少研发支出。据GEN报道,前20家生物制药公司的研发支出总额同比仅增长4%,从2013年的88.64亿美元增至2014年的92.64亿美元。

时任塔夫茨CSDD主任的Kenneth I Kaitin曾指出,对于大型制药公司,试图保持将化合物从实验室一直带到市场的能力已经不再合理。这个过程太昂贵了,而药企太难证明前期成本的合理性。简言之,这不是一个成功的公式。

德勤的报告证实,2022年药企在新药和疫苗方面获得的内部投资回报率骤降82%,仅有1.2%——这是德勤推出生物制药研发年度报告13年来记录的最低比例。2021年,该数字为6.8%,2010年为10.1%。

重磅炸弹 vs 利基炸弹

通过BMJ刊登的文章,伦敦卫生和热带医学学院(LSHTM)卫生服务研究和政策系的Aris Angelis及其同事,分享了药品价格上涨的可能原因:行业从针对慢性病的重磅炸弹药物,转向针对罕见疾病或狭窄适应症的利基炸弹药物,而后者可以收取更高的价格。

这实际上并不是多么新鲜的变化。自1983年以来,美国《孤儿药法案》已催生了数百种获批用于治疗罕见疾病的药物,它们大多来自小型生物技术初创公司的贡献。然而,随着大型制药公司传统商业模式的式微,不少巨头正大举进军罕见病领域。

然而,Angelis团队证明,工业界在研发方面的支出无法证明高药价是合理的。

研究人员引用了2022年6月发表在《美国医学会杂志》(JAMA)上的一项研究,该研究显示,新上市的处方药净价格从2008年的每年约1400美元的中位价,飙升至2021年的每年15万美元以上。

今年1月,路透社发现,FDA自2022年7月以来批准的17种新药的年费用中位数甚至更高,达到19.39万美元,其中CSL的Hemgenix的上市价格为350万美元,这是FDA批准的第一个也是唯一一个治疗血友病B的基因疗法,创下迄今为止最昂贵药物的记录。

不过跟2022年上半年对比,19.39万美元这一中位数已有所下降,毕竟前者高达25.7万美元。这种下降归功于下半年5款上市价格较低的药物,其中最低的是Spectrum开发的Rolvedon,该药用于非骨髓性恶性肿瘤患者,其价格定在2.7万美元。

今年早些时候,药物定价也引起了公众的关注,当时Vertex大幅削减了其囊性纤维化治疗的年度自付补贴——以标价为28.6万美元的Orkambi(lumacaftor/ivacaftor)为例,该补贴降低了80%,从每年约10万美元降至2万美元。

Vertex与保险公司、PBMs存在分歧,后者限制了患者可以通过“累加器”工具申请的共付额援助。美国医疗保险计划协会(AHIP)谴责共付项目是“大型制药公司又一个价格欺诈患者的计划”。

Angelis等研究人员认为,与新药定价一样糟糕的是,进入市场的大多数新药几乎没有提供任何临床附加值——这是他们根据法国和德国卫生技术评估机构在2010年对药物评估报告的分析得出的结论。

寻求政策变化

为了解决药物开发成本和定价问题,政府需要敦促生物制药公司重新配置现有资源,以产生更多新的和创新的治疗方法。

Angelis断言,没有必要通过越来越高、越来越难以承受的价格,将研发成本转嫁给患者和医疗保健系统。然而,如果没有政府在新药生命周期中的干预或监管,这种情况不太可能发生。

至少有一个行业组织也认为政府干预是解决药品价格上涨的一个办法,但方式不同。美国药品研究和制造商协会(PhRMA)去年重申了其长期以来的呼吁,即政策制定者应通过遏制保险公司和PBMs的定价权来降低患者的费用。

通过医药管理协会(PCMA),PBMs长期以来一直指责药企抬高治疗价格。今年早些时候,PCMA支持Affordable Prescriptions for Patients Act of 2023。该法案由于参议员Richard Blumenthal(D-CT)和John Cornyn(R-TX)于1月30日提出,禁止药企通过专利法阻止处方药的仿制药和生物仿制药,限制药企可以争夺的专利数量,以防止诸如修美乐这样的“专利丛林”案例,并结束药企将专利从旧版产品转移或“跳转”到新版产品的权利。

在文章中,Angelis还分享了美国众议院监督和改革委员会去年的一项研究结果。该研究发现,2016~2020年,14家生物制药巨头在股票回购和分红方面的支出(5770亿美元)比研发(5210亿美元)多11%。

股票回购没有被计算在SG&A费用内。1999-2018年间,前15家生物制药公司的SG&A支出占收入的比例从35%下降到27%,而研发支出从16%上升到21%。

考虑到非研发活动上的花费,以及大多数新药几乎没有增加治疗价值,Angelis团队称,理论上生物制药行业可以利用现有资源,产生更多有医学价值的创新。而这离不开将更多的资源从销售、一般和行政活动转移到研发活动中,并且促使药企优先考虑临床需求未得到满足的疾病领域。

Angelis建议,政府、政策制定者、药品监管机构、卫生技术评估机构和支付款方需重新考虑对有价值的生物制药创新的激励措施,创造能够满足公共卫生目标的政策和监管环境。

参考资料

1.The Unbearable Cost of Drug Development: Deloitte Report Shows 15% Jump in R&D to $2.3 Billion;GEN Edge

2.Seize the digital momentum: Measuring the return from pharmaceutical innovation 2022;Deloitte

3.U.S. new drug price exceeds $200,000 median in 2022;Reuters

4.High drug prices are not justified by industry's spending on research and development;BMJ

本文来自微信公众号:同写意 (ID:tongxieyi),作者:写意君