青年的住房状况和主观阶层认同是关系到青年个人发展和社会和谐稳定的重要议题。本研究对中国家庭追踪调查(CFPS)2020年数据进行分析,发现:

(1)住房负债(包括正规金融借贷和非正规金融借贷)会显著降低青年的主观阶层认同,提高青年阶层认同向下偏移的概率;

(2)“有房无债”的青年的主观阶层认同显著高于“无房无债”的青年,但是“有房有债”的青年的主观阶层认同与“无房无债”的青年并没有显著差别;

(3)机制分析表明,住房负债主要通过降低青年的消费水平和生活质量、削弱青年的主观幸福感来影响青年的主观阶层认同;

(4)异质性检验表明,住房负债对主观阶层认同的负向影响在城镇、教育水平较低、中等以下收入的青年群体中更加突出。

本研究揭示了住房负债对青年主观阶层认同的深刻影响,拓宽了住房分层研究的视野,对青年的家庭资产配置、债务管理以及中国房地产市场的平稳健康发展也有一定的政策启示。

一、问题的提出

住房不仅关系到财富分配,还与城市生活和社会福利紧密相关,是中国最为重要的民生问题[1]。同时,中国城镇居民的住房消费体现出明显的生命周期特征和代际差异[2],在户籍、婚姻和子女教育等多重社会压力的影响下,青年群体的住房需求最旺盛[3],青年的住房状况及其影响也是社会科学研究关注的核心话题。

21世纪以来,中国住房市场化快速推进,城镇居民家庭的住房拥有率不断提升,住房分化程度也逐渐加剧,形成以住房为核心的新的社会分层秩序。住房分层既包括客观物质财富层面由于房价上涨和住房财富积累而形成的以住房资产为核心的家庭总资产的分化[4],也包括主观心理认知层面由不同的居住水平导致的居民阶层地位感知和身份认同的分化[5][6]。其中,主观阶层认同能更具体地反映个体真实的阶层体验,同时塑造着个体的社会公平感和再分配观念,与个人发展、民生福祉和社会的和谐与稳定紧密相关,具有重要的研究价值。

现有研究深入考察了住房条件对居民主观阶层认同的影响方式及其作用机制,发现住房能够通过安居效应、服务效应和财富效应提高青年的主观阶层认同[7],拥有住房、房产市值更高、住房面积更大、住宅区级别更高、社区物业管理等级更高的居民,更倾向于认为自己处于较高的社会阶层[8]。并且在中国,住房对女性社会阶层认同的提升程度要显著高于男性。优越的住房条件可以客观上提升青年的居住质量,主观上提升青年的居住满意度,减弱居民在横向和纵向比较中的相对剥夺感[9][10],对居民的主观阶层认同产生积极、正向的影响。

但是,上述研究单一地在青年的住房产权和住房持有维度展开讨论,忽视了与住房持有紧密相关的另一个重要问题,即青年的住房负债问题。随着中国商品房市场的逐步完善以及住房金融市场的不断发展,各类金融借贷成为支持青年购买住房的重要融资途径[11],青年的住房负债率也持续攀升。

中国人民银行调查统计司公布的《2019年中国城镇居民家庭资产负债情况调查》数据显示,56.5%的城镇居民家庭有负债,中青年家庭是负债的主力军。城镇居民家庭的住房贷款占家庭总负债的75.9%,户均家庭住房贷款余额38.9万元。

一方面,由58同城和安居客联合发布的《2022年青年置业报告》数据显示,中国一线和新一线城市青年的住房自有率高达50%,超过80%的青年近五年内有购房计划(受访青年年龄范围为18岁至37岁);另一方面,青年又承担着高额的住房负债[12],由中国人民银行发布的《2022年金融统计数据报告》显示,2022年,中国家庭债务收入比达到124.4%。在此情况下,住房负债是否会改变住房持有对青年主观阶层认同的影响方式和影响力度?住房负债又会如何塑造青年的主观阶层认同?

综上,本研究聚焦青年的住房负债问题,采用中国家庭追踪调查(China Family Panel Studies,CFPS)2020年数据,考察住房负债对青年主观阶层认同的影响方式、作用机制及其在不同青年群体之间的差异。研究有助于加深对中国青年群体主观阶层认同的认知,拓宽住房分层研究的视野,同时对青年的家庭资产配置、债务管理以及中国房地产市场的平稳健康发展也有一定的政策启示。

二、理论基础与研究假设

1. 住房负债与青年的主观阶层认同

住房负债是中国居民家庭负债的主要组成部分,家庭负债对居民经济社会生活的影响是多维度的、复杂的。客观层面,家庭负债会改变家庭的收支结构和金融资产配置,住房贷款会促使家庭参与高风险的股市投资[13],同时抑制住房的财富效应,降低居民的消费水平[14]。有住房负债的家庭的女性会有更大的概率参与劳动,以提高家庭的债务偿还能力[15]。主观层面,家庭负债会负向影响居民的社会公平感和主观幸福感[16]。但是对于住房负债与青年主观阶层认同的关系,现有研究尚未展开讨论,本研究也将在这一方面进行补充和完善。

主观阶层认同是指个体对自己在社会结构中所处的位置的感知和判断。现有研究发现,中国居民的主观阶层认同与其客观阶层地位之间存在一定的偏差,呈现出向下偏移的趋势,即部分居民,特别是青年群体的主观阶层认同低于其客观阶层地位。阶层认同的向下偏移,表现出个体参照相关地位群体进行比较之后产生的相对剥夺感,代表着居民对于自身社会阶层地位的不满足、负面评价和消极体验。居民的主观阶层认同既与其现实生活中客观的社会经济地位(收入、教育水平和职业地位等)直接相关,也受到其他诸多社会经济因素的复杂影响,例如宏观层面的经济发展水平、社会保障水平、公共服务供给,以及微观层面居民的工作特征、住房资产和互联网使用情况等[17]。此外,居民的社会态度如社会公平感和主观幸福感也会对其主观阶层认同产生显著的影响[18]。

随着房价的迅猛上涨,父辈的经济支持和银行贷款成为青年购房资金的重要来源。青年进入商品房市场的时间较晚,储蓄较少,且工作收入与商品房价格相去甚远,独立自主购房的能力不足。

一方面,青年需要最大限度地整合家庭可用资金以支付购房的首付款,甚至“掏空六个钱包”爬上住房自有的阶梯,同时继续背负长达数十年的住房贷款;另一方面,青年群体为实现住房自有而购置的首套“刚需”住房的品质往往较为普通,在房价上涨过程中的获益能力不足,而面对房价下跌时的抗风险能力又较低。青年的购房行为一定程度上是被动的,购房压力来自组建家庭、子女教育以及对如果房价持续上涨就永远没有能力购房的担忧。但高额的住房负债会压缩青年本就不高的可支配收入,进一步增加青年的经济压力和生活负担,导致自有住房的青年的阶层认同并不稳定,处于动态化、多样化和碎片化的模糊状态[19]。

住房是居民的基本生存需求,当青年迫于生活成本和社会压力而不得不通过背负贷款的方式来满足基本的住房需求时,相对剥夺感和对于社会的不公平感知会被放大[20],这样的负债压力会在一定程度上削弱住房持有对青年主观身份认同的积极影响[21],使青年产生消极的阶层体验,也更容易低估自身的社会地位,自嘲为“房奴”。综上,本研究提出如下假设:

假设1.1:有住房负债的青年,主观阶层认同显著更低。

假设1.2:有住房负债的青年,阶层认同向下偏移的概率显著更高。

2. 住房负债、消费水平与主观幸福感

住房负债还会通过客观层面和主观层面的多种途径间接影响青年的主观阶层认同。客观层面,住房负债会挤压青年的生活消费,降低青年的消费水平和生活品质。实证研究发现,偿还住房贷款会导致严重的流动性约束,居民的购房动机会挤出7.4%的家庭消费,住房负债则会挤出15.8%的家庭消费,住房贷款占居民收入的比重越高,消费挤出的程度就越严重[22]。

一方面,在收入一定的前提下,偿还住房贷款会减少青年的可支配资金,迫使青年减少消费;另一方面,家庭债务带来的心理压力也会降低青年的消费欲望,使青年回归生存理性,主动“消费降级”[23]。有研究指出,中国城市的住房情况已经逐渐脱离劳动力市场,形成一种独立的具有代际传承性和实践积累性的社会排斥。在房价迅猛上涨的情况下,一部分家庭通过持有多套住房而快速实现财富的保值和增值,另一部分家庭则因为住房负债而成为“房奴”,挤压家庭消费[24],家庭之间的贫富差距也由此加剧。

消费水平既直接影响着青年的生活品质,又代表着青年的收入、财富和生活方式,是象征青年社会经济地位的重要外部符号和标志,也是阶层区隔和认同的生产机制。无论是主动削减开支,还是被动“消费降级”,家庭债务压力导致的消费水平的下降无疑会给青年的主观阶层认同带来负面影响[25],提高青年低估自身社会阶层地位的概率。综上,本研究提出如下假设:

假设2.1:有住房负债的青年,消费水平更低,消费水平在青年的住房负债与主观阶层认同的关系中起部分中介作用。

主观层面,住房负债综合影响青年的生活质量,降低青年的主观幸福感。首先,家庭债务的上升会迫使居民家庭增加劳动力供给,住房负债特别是正规金融借贷具有偿还刚性,青年会延长工作时间、增加出差频率、提高劳动强度,以期获得更多的劳动报酬来偿还债务[26],这在挤压青年的休闲娱乐时间的同时,也会提高青年对薪资的依赖度和与工作的捆绑度,增强青年的失业焦虑,并有更大的概率导致职业倦怠(Burnout)。

其次,住房负债的增加会改变居民家庭的消费和投资结构,迫使青年削减健康投资,减少体育消费和医药、保健品消费,选择廉价食品,养成不健康的生活方式,从而损害身体健康[27][28]。同时,家庭债务的上升会强化青年的心理焦虑,较高的精神压力会导致酗酒、抽烟等恶习,降低睡眠质量,提高青年心理抑郁的概率[29]。此外,住房负债还会减少家庭的教育投资和人情往来支出,降低家庭的社会资本,对家庭福利产生多重的负面影响[30]。

最后,过高的负债水平会降低居民家庭资金的流动性,削弱家庭应对不确定的财务风险的能力,提升家庭财务的脆弱性,提高家庭陷入财务困境的概率[31]。一旦出现收入锐减,家庭就会因偿债能力下滑、月供不足而面临破产危机。在上述因素的综合影响下,住房负债会显著降低青年在日常生活中的主观幸福感,而较低的主观幸福感会给青年的主观阶层体验和身份认同带来显著的负面影响,即便在同等的客观社会经济条件下,主观幸福感低的青年也更容易低估自身的社会经济地位,出现阶层认同向下偏移的情况。因此,本研究提出如下假设:

假设2.2:有住房负债的青年,主观幸福感更低,主观幸福感在青年的住房负债与主观阶层认同的关系中起部分中介作用。

三、研究方法

1. 数据来源与样本筛选

本研究采用由北京大学中国社会科学调查中心进行的中国家庭追踪调查2020年数据进行实证分析。中国家庭追踪调查通过追踪收集个体、家庭、社区三个层次的数据,反映中国社会、经济、人口、教育和健康的变迁,是一项全国性、综合性的社会追踪调查项目,具有较强的代表性和权威性,被广泛地应用于科研、教学和政府决策之中。

CFPS2020年调查共收集有效的居民个体问卷27646份。本研究考察住房负债对青年主观阶层认同的影响,所以筛选出青年样本(年龄在18~45岁),然后剔除关键信息缺失或不可用的3555个样本,最后共有7296个信息完整的青年样本进入本研究的回归模型。

2. 变量测量

(1)因变量

本研究的因变量有两个。第一个是青年的主观阶层认同,根据CFPS2020问卷中的问题:“您给自己在本地的社会地位打几分?”生成由1到5的连续变量,得分越高,说明青年的主观阶层认同越高。

第二个是青年的阶层认同偏移,即主观阶层认同和客观阶层地位之差。客观阶层地位通过青年的收入来测量。

首先,根据CFPS2020数据计算所有样本居民的平均年收入。然后,参考现有研究的做法[32],如果青年的年收入小于平均年收入的1/2,则赋值为1;如果青年的年收入大于等于平均年收入的1/2,且小于平均年收入,则赋值为2;如果青年的年收入大于等于平均年收入,且小于平均年收入的3倍,则赋值为3;如果青年的年收入大于等于平均年收入的3倍,且小于平均年收入的6倍,则赋值为4;如果青年的年收入大于等于平均年收入的6倍,则赋值为5,生成测量客观阶层地位的连续变量。最后,用青年的主观阶层认同减去其客观阶层地位,若小于0,说明青年的主观阶层认同低于其客观阶层地位,阶层认同向下偏移,编码为“1”(阶层认同下移),否则编码为“0”(阶层认同没有下移)。

(2)自变量

本研究的自变量是住房负债,参考现有研究,进一步分为来自银行等正规信贷部门的正规住房负债,和来自民间借贷、亲友借款等非正规信贷部门的非正规住房负债两部分[33]。

正规住房负债方面,根据CFPS2020问卷中的问题:“为购买或建造、装修住房,您家是否有没还清的银行贷款?”有则编码为“1”(有正规住房负债),没有则编码为“0”(没有正规住房负债),生成二分类变量;非正规住房负债方面,根据CFPS2020问卷中的问题:“为购买或建造、装修住房,您家是否向银行以外的其他组织或个人,如民间借贷机构、亲戚朋友、熟人等借款,而且现在还没有还清?”若有则编码为“1”(有非正规住房负债),没有则编码为“0”(没有非正规住房负债),生成二分类变量;然后,将有任意一类住房负债的青年编码为“1”(有住房负债),将没有任何类型住房负债的青年编码为“0”(没有住房负债),生成新的二分类变量。

(3)中介变量

本研究的中介变量有两个。第一个是青年的消费水平,具体操作化为青年的衣着消费支出占总消费支出的比例。衣着消费是兼具“刚需”和“改善”性质的消费需求,既是基础性消费品,也能成为享受型消费品,是标志消费水平的重要符号。可支配收入较高、消费能力较强的居民会购买高档服装,提高生活品质[34];反之,债务压力会挤压居民的衣着消费,使其维持在满足生活最低需求的水平[35]。因此,衣着消费占总消费支出的比例能够较好地测量青年的消费水平和生活品质。

第二个是青年的主观幸福感,根据CFPS2020问卷中的问题:“您觉得自己有多幸福?”生成0到10的连续变量,得分越高,说明青年的主观幸福感越高。

(4)控制变量

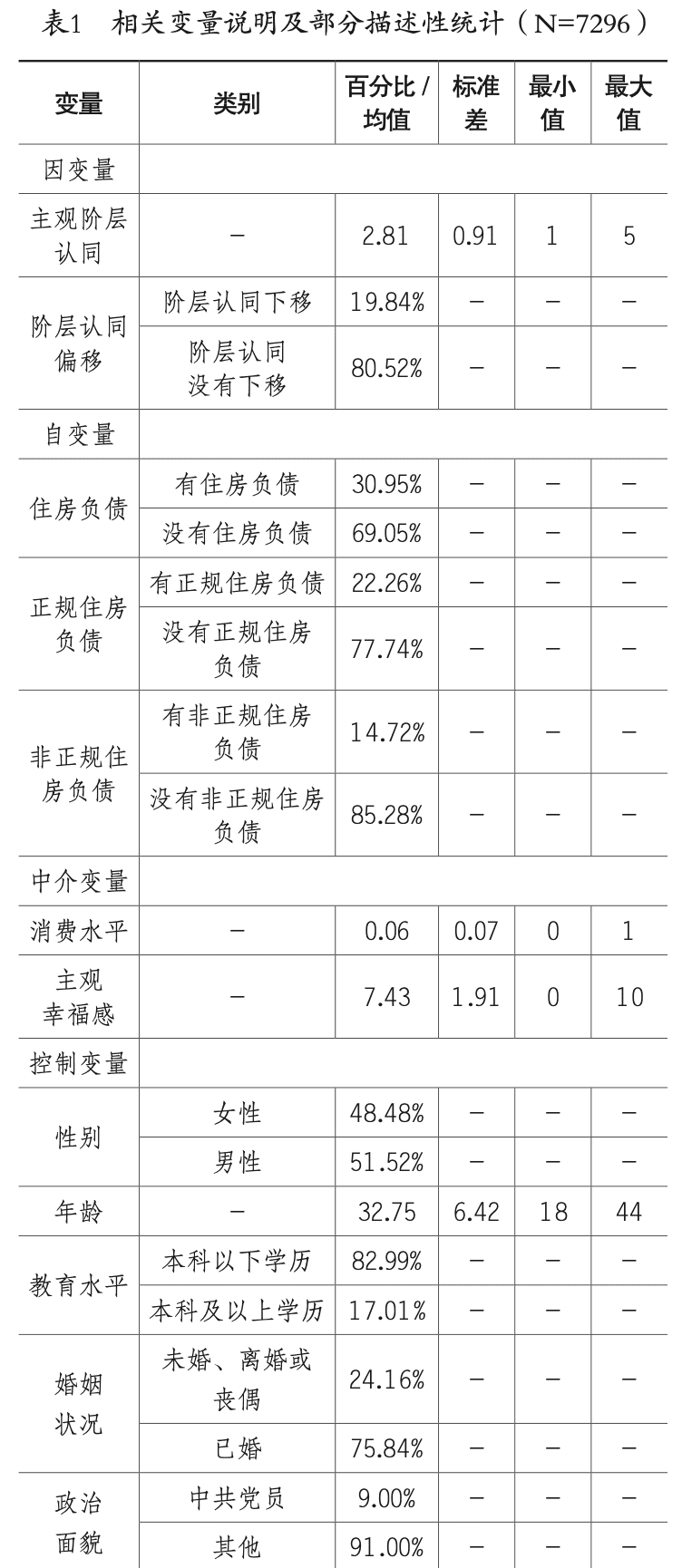

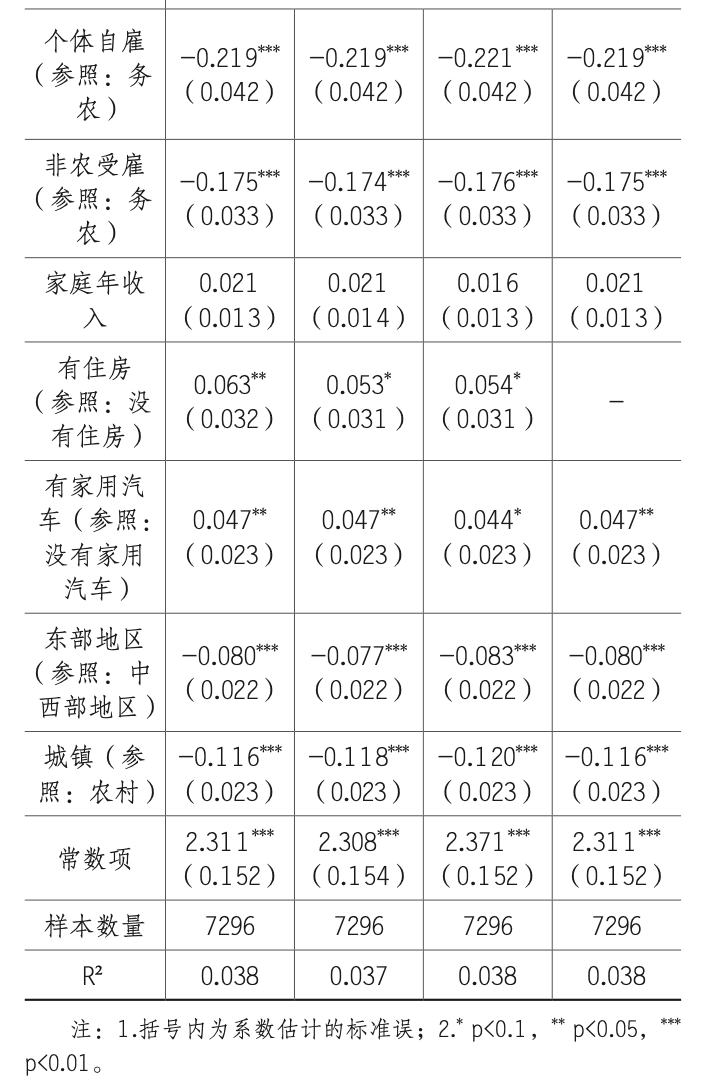

根据既有研究对青年主观阶层认同的影响因素的分析结果,本研究设置了性别(男性=1,女性=0)、年龄、教育水平(本科及以上学历=1,本科以下学历=0)、婚姻状况(已婚=1,其他=0)、政治面貌(中共党员=1,其他=0)、职业(务农=1,个体自雇=2,非农受雇=3)、家庭年收入(取log对数)、房产(有住房=1,没有住房=0)、车辆(有家用汽车=1,没有家用汽车=0)、所在省份地区(东部地区=1,中西部地区=0)和城乡(城镇=1,农村=0)这11个控制变量。模型中各变量的设置和部分描述性统计情况见表1。

3. 统计模型与方法

本文采用CFPS2020数据,首先,通过罗切斯特回归(Logistic Regression)和最小二乘线性回归(OLS Regression)模型考察住房负债(包括正规住房负债和非正规住房负债)与青年的主观阶层认同和阶层认同偏移之间的关系;其次,采用Sobel检验、KHB分解和Bootstrap方法验证消费水平和主观幸福感的中介作用;再次,通过倾向值匹配和重新筛选样本的方法对回归结果进行稳健性检验;最后,使用分样本回归的方法进行分性别、教育水平、收入和城乡的异质性分析。

四、研究结果

1. 描述性统计

由表1可知,中国青年的住房自有率非常高,85.25%的受访青年拥有房产。但同时,青年的住房负债比例也较高,30.95%的青年有住房负债(在拥有房产的青年群体中,这一比例是36.3%),22.26%的青年有银行贷款,14.72%的青年有民间借贷。

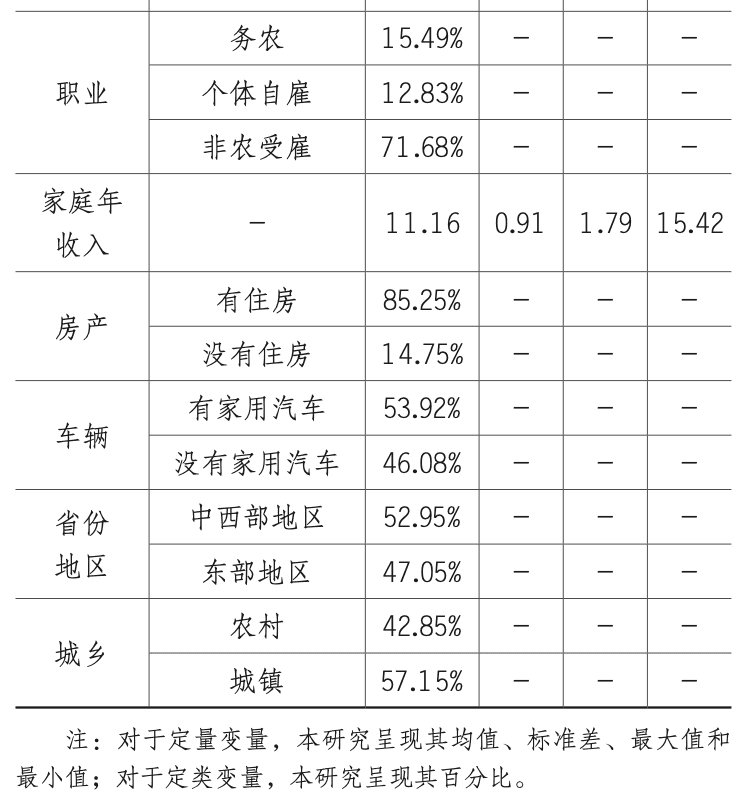

青年的主观阶层认同整体较低,平均值为2.81,绝大部分青年将自己归类于社会中层及以下,约20%的青年主观阶层认同低于其客观阶层地位,存在阶层认同向下偏移的情况。表2中的数据显示,有住房负债的青年,主观阶层认同均值低于没有住房负债的青年,阶层认同向下偏移的比例高于没有住房负债的青年,衣着消费支出占总消费支出的平均比例低于没有住房负债的青年,主观幸福感均值也低于没有住房负债的青年。这一结果初步表明,住房负债与青年的主观阶层认同、消费水平和主观幸福感之间存在一定的相关性,接下来还需通过多元回归分析进一步考察。

2. 多元回归分析

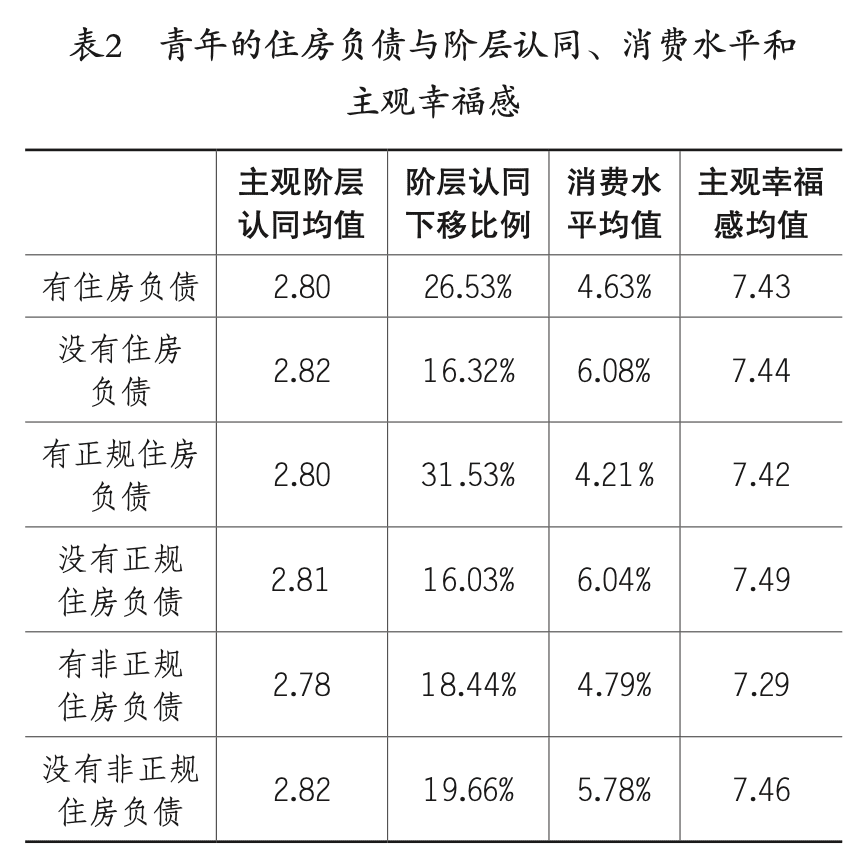

表3展示了青年的住房负债与其主观阶层认同的回归结果。模型1的结果表明,在控制了住房持有的条件下,住房负债还是会对青年的主观阶层认同产生显著的负向影响,相比没有住房负债的青年,有住房负债的青年的主观阶层认同显著更低。模型2和模型3的结果进一步显示,正规住房负债和非正规住房负债都会显著降低青年的主观阶层认同,上述结果支持了假设1.1。

为了进一步分离房产对住房负债和主观阶层认同的潜在影响,本研究根据青年的住房持有情况和住房负债情况,将青年分为“无房无债”、“有房有债”和“有房无债”三类(分别占比14.75%、30.95%和54.3%),生成一个三分类变量,作为自变量加入回归模型,结果如模型4所示。

相较于“无房无债”的青年,“有房无债”的青年的主观阶层认同显著更高,但是“有房有债”的青年的主观阶层认同与“无房无债”的青年的主观阶层认同并没有显著差别。这一结果说明,虽然住房持有能够显著提升青年的主观阶层认同,但是,当持有住房的青年同时还背负着住房负债时,住房负债会降低青年的主观阶层认同,削弱住房持有对青年主观阶层认同的正向影响,假设1.1再次得到了验证。

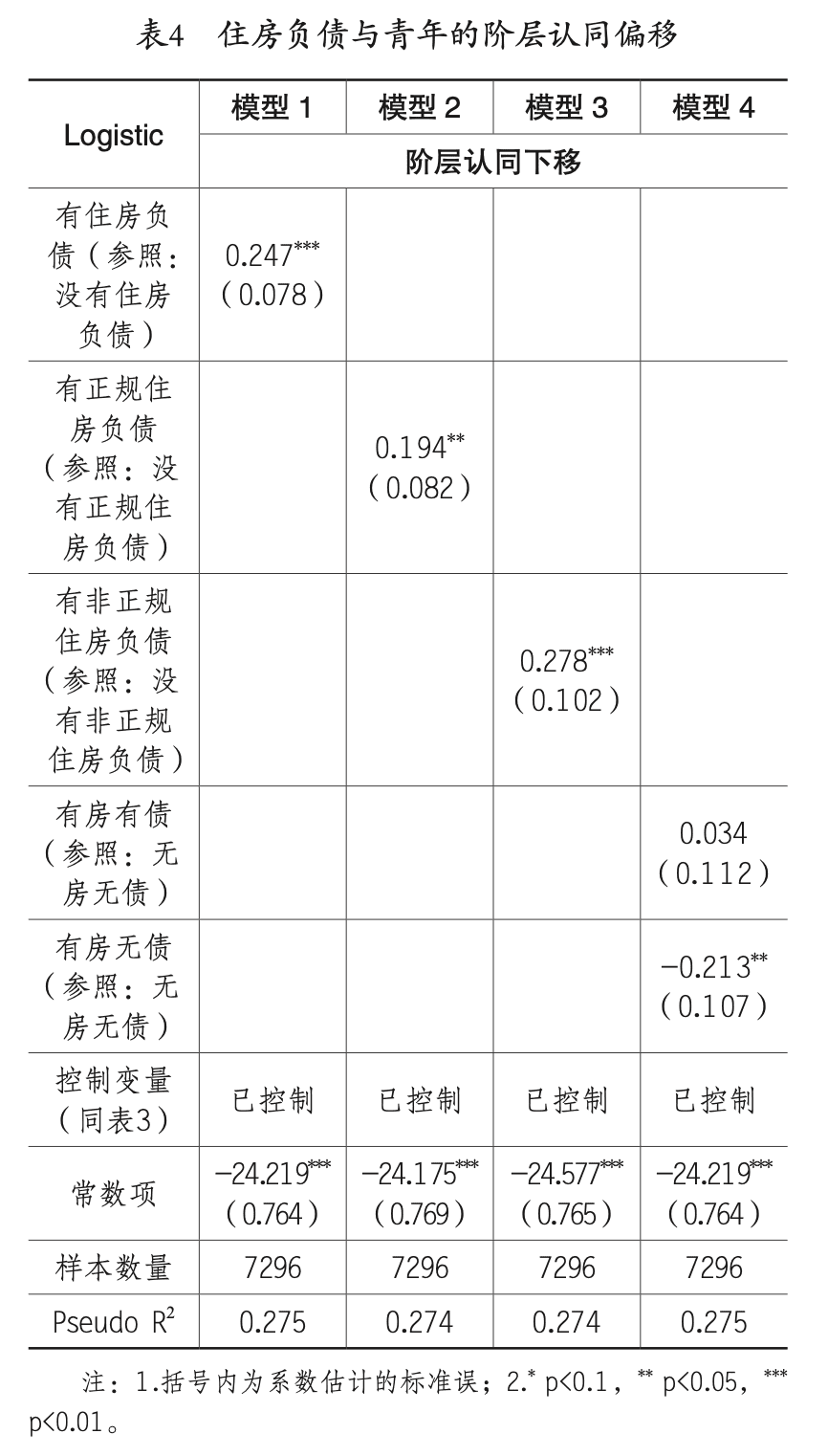

表4展示了青年的住房负债与其阶层认同偏移情况的回归结果。模型1的结果表明,在控制了住房持有的条件下,相比没有住房负债的青年,有住房负债的青年主观阶层认同向下偏移的概率显著更高。

模型2和模型3的结果进一步显示,有正规住房负债和非正规住房负债的青年,主观阶层认同向下偏移的概率都显著更高,上述结果支持了假设1.2。

模型4的结果显示,相较于“无房无债”的青年,“有房无债”的青年的主观阶层认同向下偏移的概率显著更低,但是“有房有债”的青年主观阶层认同向下偏移的概率与“无房无债”的青年主观阶层认同向下偏移的概率并没有显著差别。住房负债对青年主观阶层认同的负向影响是深刻的,在背负住房借贷压力的情况下,即便客观经济收入满足了特定的阶层指标,青年还是会低估自身的客观社会阶层地位,假设1.2再次得到了验证。

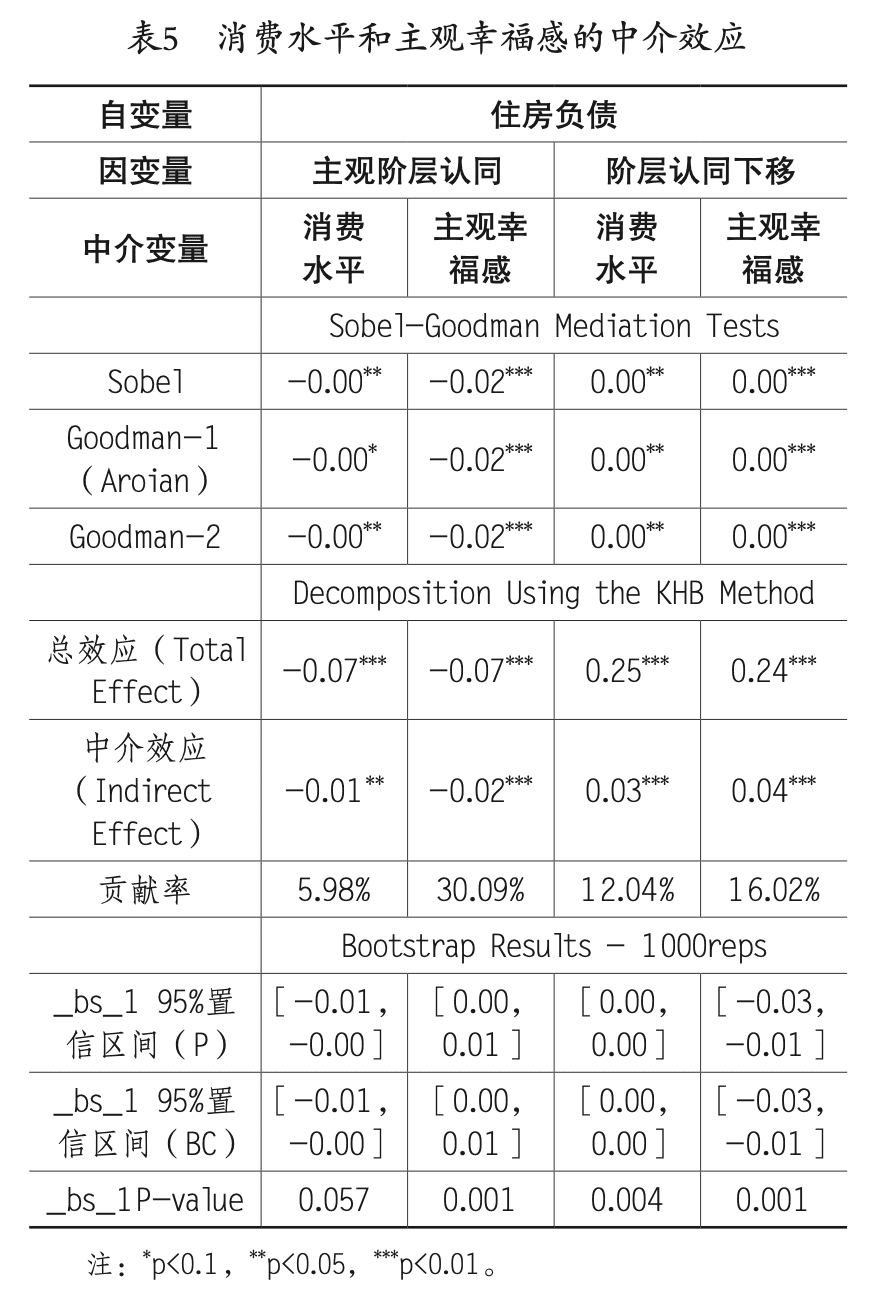

3. 中介效应检验

本研究采用三种方法验证住房负债对青年主观阶层认同的影响机制,包括客观层面的生活消费水平和主观层面的幸福感两个机制,结果如表5所示。

首先进行Sobel检验,结果显示,消费水平和主观幸福感对因变量的中介作用的p值均小于0.1,中介效应显著成立。然后对消费水平和主观幸福感的中介效应进行KHB分解,考察中介变量的贡献率。

结果显示,住房负债对青年主观阶层认同的负向影响有5.98%可以通过降低青年的消费水平来解释,有30.09%可以通过削弱青年的主观幸福感来解释,两个中介变量的总贡献度达到约36%;住房负债对青年阶层认同偏移的影响有12.04%可以通过降低青年的消费水平来解释,有16.02%可以通过削弱青年的主观幸福感来解释,两个中介变量的总贡献度达到约28%,中介效应的解释力较强。

最后,采用自举法(Bootstrap方法)进行检验,结果显示,消费水平和主观幸福感的中介效应的95%置信区间都不包括0,并且p值小于0.1,说明存在间接作用,中介效应成立。

综上,住房负债会在客观层面降低青年的消费水平和生活品质,在主观层面削弱青年的幸福感,进而降低青年的主观阶层认同,提高青年的主观阶层认同向下偏移的概率,假设2.1和假设2.2得到了有力的支持。

4. 稳健性检验

(1)倾向得分匹配

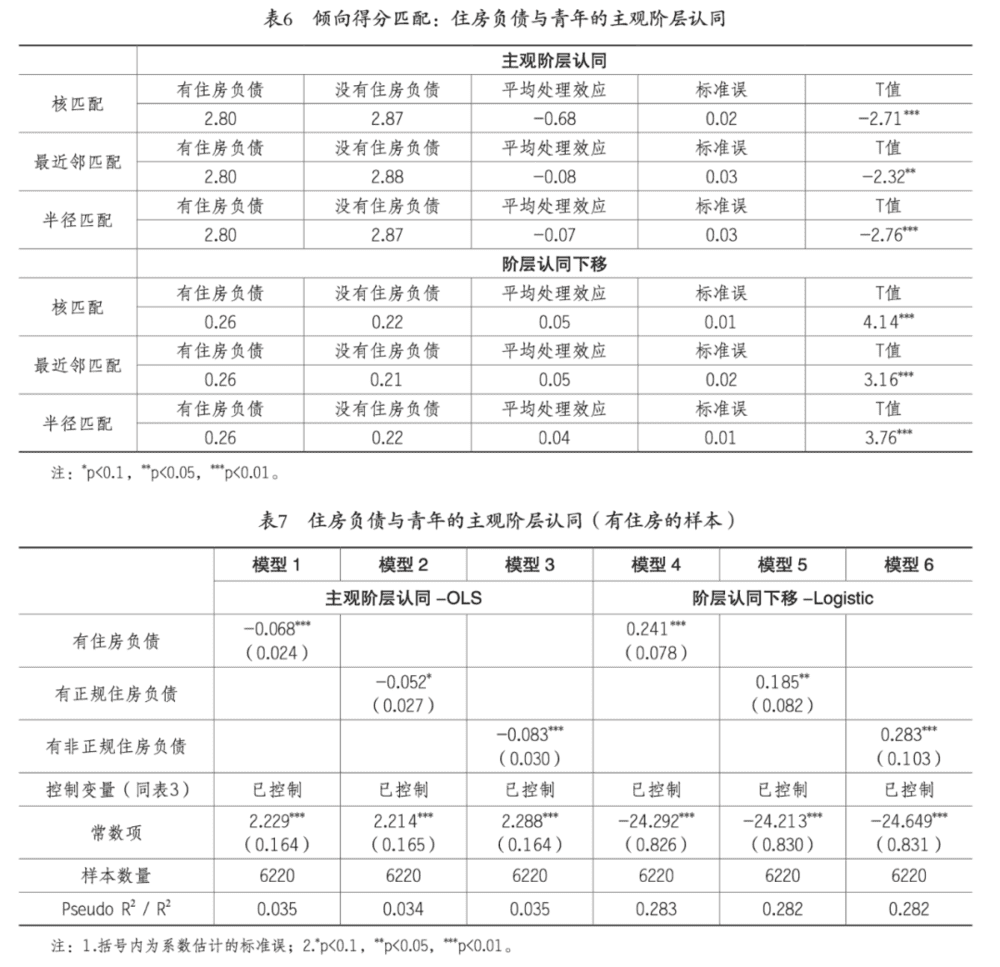

现有的回归结果可能受到样本选择偏误的影响,不同的青年群体拥有住房负债的概率(倾向值)不同,持有房产、有能力支付购房首付款的青年,拥有住房负债的概率也更高。换言之,住房负债对青年主观阶层认同的影响可能在一定程度上受到青年的住房持有和住房购买能力的干扰。为了解决这一问题,本研究采用倾向值匹配的方法(Propensity Score Matching,PSM)重新进行估计。

PSM可以通过多种方法来实现,本研究采用最为通用和常见的核匹配、最近邻匹配和半径匹配三种方法进行处理。匹配后的结果显示,各个混淆变量的标准化偏差(%bias)都降到10%以下,并且大多数混淆变量的均值在控制组和对照组之间不再有显著性差异,通过了平衡性检验,样本选择偏误问题得到了有效控制。PSM结果如表6所示,有住房负债的青年,主观阶层认同显著低于没有住房负债的青年,产生阶层认同向下偏移的概率显著高于没有住房负债的青年。这一结果再次支持了假设1.1和假设1.2。

(2)只保留拥有住房的样本

只有拥有房产的青年才有可能有住房借贷,所以本研究在所有的青年样本中,剔除了没有住房的1076个青年样本,只保留拥有住房的6220个青年样本,然后重复前面的回归步骤,考察“有房有债”和“有房无债”的青年在主观阶层认同方面的差异,结果如表7所示。

在拥有住房的青年样本里,有住房负债的青年,无论是正规住房负债还是非正规住房负债,主观阶层认同都显著低于没有住房负债的青年,阶层认同向下偏移的概率也都显著高于没有住房负债的青年。机制分析的结果显示,消费水平和主观幸福感依然对住房负债和青年主观阶层认同之间的关系起显著的部分中介作用,与正文中所得的结果是一致的。

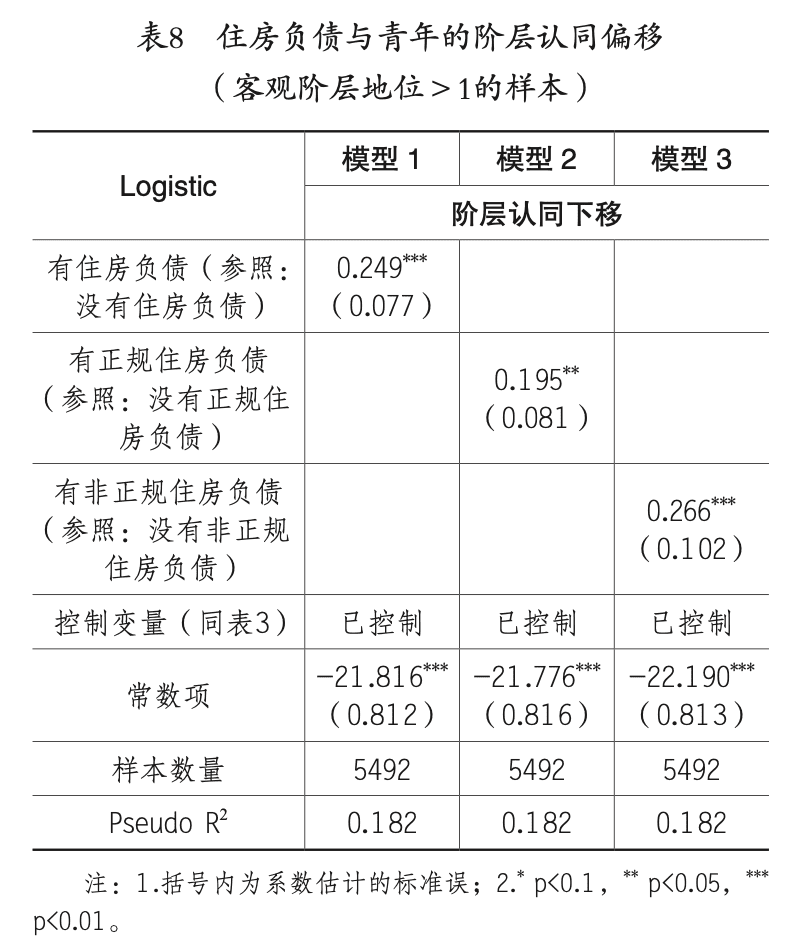

(3)剔除客观阶层地位最低的样本

客观阶层地位处于社会最下层(赋值为1)的青年不会出现阶层认同向下偏移的情况,所以本研究在所有的青年样本中,剔除了客观阶层地位得分为1的1804个青年样本,使用剩余的5492个青年样本重新考察住房负债对青年阶层认同偏移情况的影响,结果如表8所示。有住房负债的青年,无论是正规住房负债还是非正规住房负债,出现阶层认同向下偏移的概率依然显著更高,与正文中所得的结果一致。综上所述,本研究所得的结果具有较强的稳健性,是较为可靠的。

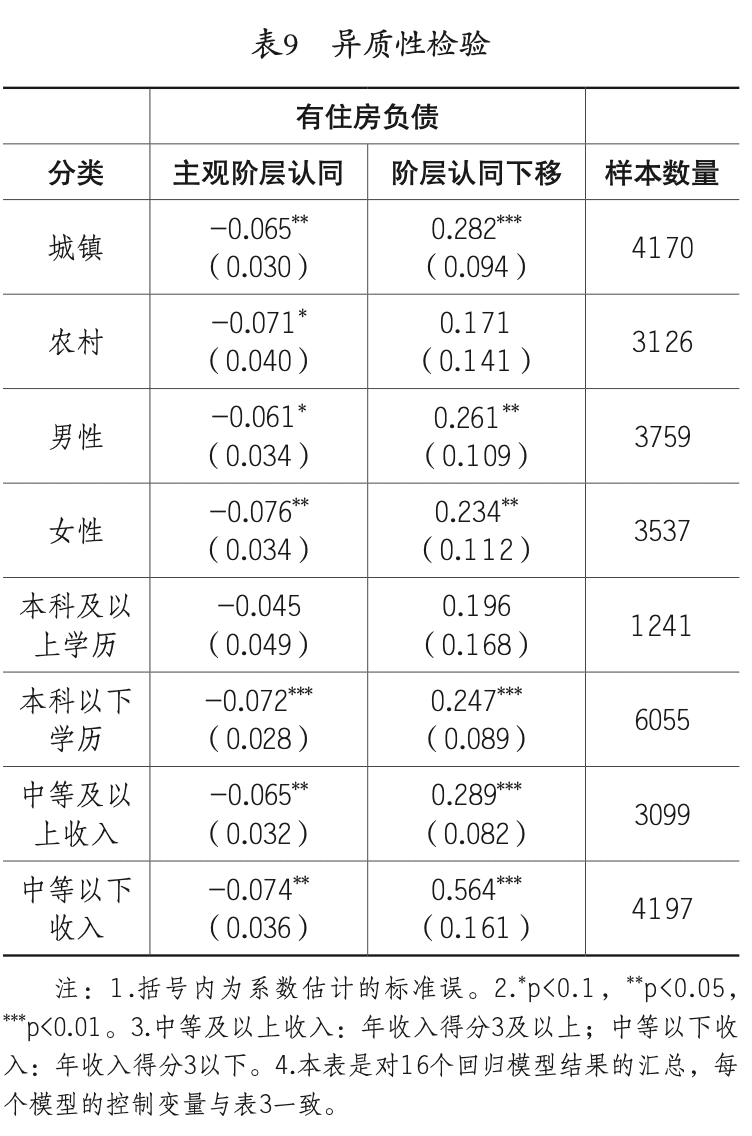

5. 异质性分析

住房负债对青年主观阶层认同的影响在不同的青年群体之间是否存在差异?为了回答这一问题,本研究进行了分性别、教育水平、收入和城乡的异质性分析,结果如表9所示。

住房负债对城乡青年的主观阶层认同都有显著的负向影响,但是对城镇青年的影响更显著,住房负债对青年阶层认同偏移的影响只在城镇青年群体中显著成立。住房负债对青年主观阶层认同和阶层认同偏移的负向影响在男女青年群体中都显著成立,没有明显的性别差异。从教育水平来看,住房负债对青年主观阶层认同和阶层认同偏移的负向影响只在本科以下学历的青年群体中显著成立,在本科及以上学历的青年群体中并不显著。最后,住房负债对青年主观阶层认同的影响在不同收入水平的青年群体中都显著成立,但是从回归系数的绝对值来看,对中等以下收入的青年群体的影响更大。

五、结论与讨论

青年的住房负债是关系到青年的个人发展、家庭生活、居民消费和国家经济、社会和谐稳定发展的重要民生问题。本研究对中国家庭追踪调查2020年数据进行实证分析,考察住房负债对青年主观阶层认同的影响及其作用机制。

研究发现:

(1)住房负债(包括正规金融借贷和非正规金融借贷)会显著降低青年的主观阶层认同,提高青年阶层认同向下偏移的概率;

(2)“有房无债”的青年的主观阶层认同显著高于“无房无债”的青年,但是“有房有债”的青年的主观阶层认同与“无房无债”的青年没有显著差别;

(3)机制分析表明,住房负债主要通过降低青年的消费水平和生活品质、削弱青年的主观幸福感来影响青年的主观阶层认同;

(4)异质性检验表明,住房负债对主观阶层认同的负向影响在城镇、教育水平较低、中等以下收入的青年群体中更加突出。

理论层面,本研究揭示了住房负债对青年主观阶层认同的深刻影响,弥补了现有文献的不足,也拓展了住房分层研究和住房不平等研究的理论视野。中国青年的住房自有率相对较高,在“全民负债”的背景下,对青年住房问题的研究不应当只聚焦于住房持有和居住条件,还要充分考虑以住房负债为代表的其他各类衍生问题的影响。

实践层面,本研究对青年的家庭资产配置、债务管理以及中国房地产市场的平稳健康发展也有一定的政策启示。

首先,青年应当根据自身的收入水平和信贷能力理性购房,合理控制家庭债务规模,避免过度负债,维持良好的家庭财务抗风险能力;

其次,政府应当不断加强住房保障体系的建设,增加保障性住房的供给,为青年提供多元化的住房获取渠道;

再次,应当不断规范存量住房租赁市场,保障青年租房群体的居住权益,使青年通过租房居住也能满足基本的社会生活需求;

最后,坚持以“房住不炒”的原则对房地产市场进行宏观调控,通过制定针对青年群体的住房贷款优惠政策、完善住房公积金贷款制度等措施拓宽青年的购房融资途径,减轻青年的购房负担,让住房回归居住属性,加快建立多主体供应、多渠道保障、租购并举的住房制度,让青年“住有所居”。

基金项目:本研究受国家社会科学基金重大项目“新发展理念下中国城乡社区治理与服务体系研究”(课题编号:21ZDA111)的资助。

参考文献:

[1]靳永爱,谢宇.中国城市家庭财富水平的影响因素研究[J].劳动经济研究,2015,3(5):3-27.

[2]吴开泽,魏万青.住房制度改革与中国城市青年住房获得—基于住房生涯视角和离散时间事件史模型的研究[J].公共行政评论,2018,11(2):36-61+190. [3]林蒙丹,林晓珊.结婚买房:个体化视角下的城市青年婚姻与住房消费[J].中国青年研究,2020(8):28-35.

[4]张广利,濮敏雅,赵云亭.从职业到住房:社会分层载体的具象化[J].浙江社会科学,2020(3):73-79+158-159.

[5][8]张海东,杨城晨.住房与城市居民的阶层认同—基于北京、上海、广州的研究[J].社会学研究,2017,32(5):39-63+243. [6]张传勇,罗峰,黄芝兰.住房属性嬗变与城市居民阶层认同—基于消费分层的研究视域[J].社会学研究,2020,35(4):104-127+243-244.

[7]郭小弦,周星辰.住房产权与青年群体的阶层认同:三种效应的检验[J].中国青年研究,2023(3):57-66.

[9]何晓斌,徐旻霞,郑路.房产、社会保障与中国城镇居民家庭的风险金融投资—相对剥夺感和主观幸福感作为中介的一项实证研究[J].江淮论坛,2020(1):98-109. [10]胡蓉,任婉婷.住房资源、生活方式与阶层认同—基于广州青年中间阶层的实证研究[J].华东理工大学学报(社会科学版),2021,36(5):13-30. [11]吴开泽.房改进程、生命历程与城市住房产权获得(1980—2010年)[J].社会学研究,2017,32(5):64-89+243-244.

[12]王聪,杜奕璇.生命周期、年龄结构与我国家庭消费负债行为[J].当代财经,2019(3):58-69.

[13]路晓蒙,尹志超,张渝.住房、负债与家庭股市参与—基于CHFS的实证研究[J].南方经济,2019(4):41-61.

[14][22]李江一“.房奴效应”导致居民消费低迷了吗?[J].经济学(季刊),2018,17(1):405-430. [15]谢佳慧.住房资产、住房负债对女性劳动参与的影响—兼论房产属性的作用[J].南方人口,2019,34(6):65-78.

[16]欧璟华,鄢宇.家庭负债行为是否降低社会公平感?—来自CHFS2015的经验证据[J].华中科技大学学报(社会科学版),2022,36(6):127-137. [17]黄丽娜.分层与重塑:青年的互联网使用与阶层认同—基于CGSS2013数据的实证研究[J].中国青年研究,2016(12):74-83+73. [18]韩钰,仇立平.中国城市居民阶层地位认同偏移研究[J].社会发展研究,2015,2(1):1-17+243.

[19]聂晨,方伟.住房自有会撕裂青年群体吗—青年住房自有与阶层认同的研究[J].中国青年研究,2017(8):64-70.

[20]胡小武.青年的住房压力与社会稳定的探讨—大都市“房怒族”形成的社会化逻辑[J].中国青年研究,2014(10):9-13.

[21]陈潭,贺雯.高房价压力下的城市青年心理焦虑及其调适[J].中国青年研究,2008(4):14-17.

[23]唐军,周忠贤.消费主义逆行者:网络社群中青年的消费观呈现—以“豆瓣”消费社群为例[J].中国青年研究,2022(6):85-91+84. [24]颜色,朱国钟“.房奴效应”还是“财富效应”?—房价上涨对国民消费影响的一个理论分析[J].管理世界,2013(3):34-47.

[25]赵卫华,汤溥泓.消费对中国城镇居民阶层认同的影响研究—基于CSS2013年数据分析[J].哈尔滨工业大学学报(社会科学版),2019,21(5):63-69.

[26] Fortin N M. Allocation Inf lexibilities,Female Labor Supply and Housing Assets Accumulation:Are Women Working to Pay the Mortgage[J]. Journal of Labor Economics,1995,13(3):524-557.

[27]陈屹立,聂璇.家庭负债对居民健康的影响研究[J].财经研究,2023,49(5):79-93. [28][35]李江一,李涵,甘犁.家庭资产-负债与幸福感:“幸福-收入”之谜的一个解释[J].南开经济研究,2015(5):3-23.

[29] Leung L A,Lau C. Effect of Mortgage Indebtedness on Health of U. S. Homeowners[J]. Review of Economics of the Household,2017,15:1-26.

[30]肖斌卿,石湖海,丁佳桐,等.负债如何影响家庭福利?—基于中国家庭追踪调查(CFPS)的新发现[J].南方经济,2023(7):21-41. [31]李波,朱太辉.债务杠杆、财务脆弱性与家庭异质性消费行为[J].金融研究,2022(3):20-40. [32]李强,王昊.我国中产阶层的规模、结构问题与发展对策[J].社会,2017,37(3):163-179.

[33]何启志,李家山,周利.福利还是压力:家庭负债如何影响居民幸福感—来自中国家庭微观数据的证据[J].山西财经大学学报,2022,44(9):18-30. [34]李培林,张翼.消费分层:启动经济的一个重要视点[J].中国社会科学,2000(1):52-61+205.

本文来自微信公众号:中国青年研究 (ID:china-youth-study),作者:徐旻霞(西北工业大学公共政策与管理学院副教授)