希望用这篇文章,让大家更好理解中国经济当下正在发生的事情,而不是简单用一个日本的案例,用一个资产负债表萧条就去解释。

1993年分税制改革之后,各地省市发现通过加大重工业投资继续做增值税套利没有逻辑,停下来产能扩张的脚步。从此中国的工业占GDP比重见顶。在1997年亚洲金融危机带来的需求下滑冲击下,以棉纺行业为代表的过剩产能开始出清,造成了失业率的走高。在一部分棉纺行业企业倒下后,剩下的企业开始逐渐走出困境。

2015年前后,钢铁行业资产负债率超高,钢铁利润奇低,中国钢铁企业的标杆宝钢都出现了创纪录的亏损,意味着全行业都进入了不赚钱的时期。供给侧改革消灭了一部分产能,带来了失业率的走高,但当时互联网的繁荣提供了新的就业机会,在2016年居民部门上杠杆之后,钢铁厂从一年前的亏损变成一年后的利润丰厚,陕西和山西从差钱的省份变成不差钱的省份。以一部分钢铁企业作为代价,剩下的企业开始走出困境。

一

中国经济一直以来存在两种并行的周期,一种是简单的3到3.5年的小周期,和建设周期类似,和库存周期类似,也和全球经济的起伏脉络类似。这种周期的起起伏伏,是比较容易研究的,大家也总结了很多历史经验。一般来说它有几个步骤:

—外部需求放缓,出口开始承压;

—货币政策/财政政策开始发力;

—基建,政府消费,制造业投资开始逆周期;

—房地产投资随后开始增加;

—居民消费开始增加;

—内需抵消或者部分抵消外需的走弱;

—全球经济回暖之后,经济开始复苏。

在2020年,2015~2016年,2008~2009年,1997~2001年,我们都经历了这个过程。在之前我们分享过很多这方面的图片,也就不再赘述。

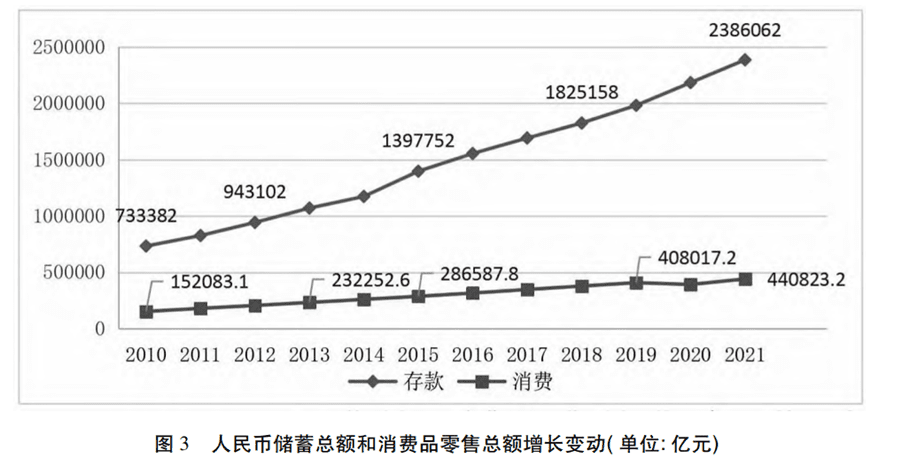

但这种逆周期并不是没有代价,最大的代价是会造成一种失衡,如果持续用投资去逆周期,那么到最后你会发现中国经济的顽疾就是:储蓄过多(伴随着贫富差距的扩大),投资过多(伴随着回报率的降低),消费不足(伴随着通胀的走低),以及一些行业发展过快。

所以当频繁使用投资去逆周期之后,我们会发现产能过剩、投资过剩的存在。在1997年,这个过剩更多发生在少数轻工业,在2015年,这个过剩发生在大量的上游行业。在2023年,这个过剩发生在更多的行业,造成了更大的通缩压力。

自然而言,解决问题的思路,也只能从供给侧改革里面去找,简单来说有几步走:

—限制金融企业对于过剩行业的投资;

—在利润成为负数,金融支持停止之后,关停部分企业;

—剩下的企业静候需求回暖。

1993年,先是停止了金融机构对于地方政府的支持,中国央地矛盾中的一个关键在于,金融机构理论上都属于中央管理,但地方金融机构在能支持地方的时候永远支持地方;

1995~1997年,外需走弱,金融支持暂停,大量企业关闭,下岗成为一代人的记忆;

1998~2001年,加入世贸组织成为当时朱总理最重要的工作之一,随着外需的复苏,之前支撑下来的企业获得了新生;

2015年开始,金融机构,无论是直接融资还是间接融资,对于重资产上游行业的投资开始受限。

地条钢没有撑到2016年之后居民上杠杆带来的繁荣,是一次非常迅速而高效的供给侧改革。但2015~2016年高效的代价是两个:

—在美国加息的时候进行了宽松,人民币汇率开始了宽幅震荡贬值的道路。

—居民部门上杠杆,但政府部门没有来得及去杠杆。

可以说2016年是上游行业供给侧改革,但造就了房地产行业2016~2020年的畸形繁荣。被迫要在2020年对房地产行业也进行一次供给侧改革,先是金融限制,然后是利润限制,因为房地产行业的利润比2015年的螺纹钢高多了,所以进行的金融限制也大多了。

二

如果你把所有的问题放在一起,我觉得有几点是可以剥丝抽茧看出来的:

1. 2021~2023年,中国不仅是小周期的低谷,也是一个长周期的低谷,需要的不仅仅是小周期的财政和货币刺激逆周期,也需要更长周期的改革思路;

2. 所谓的更长周期的改革思路,原因是过去每一轮小周期的逆周期,都加剧了投资过剩消费不足的问题,也加剧了贫富差距进一步遏制了消费;

3. 长周期的改革思路就是供给侧改革,需求不足的另一个意思就是供给过剩,解决方法要么是刺激需求,要么是限制供给。

那么这里会有一个核心思考,叫做为什么美国人遇到大萧条需求不足就刺激需求,我们遇到需求不足就缩减供给?

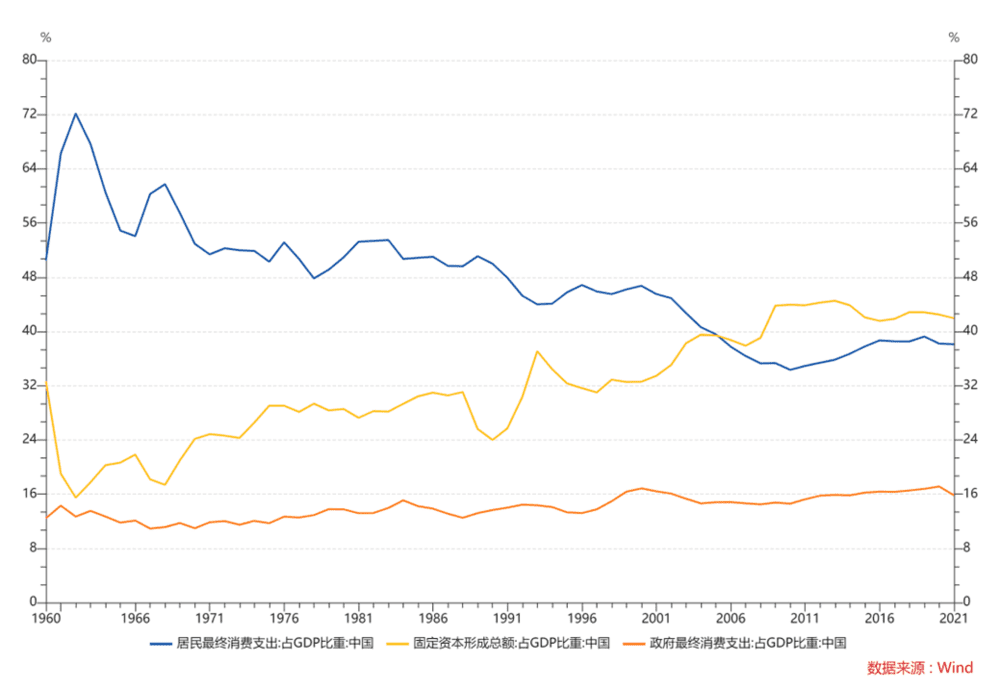

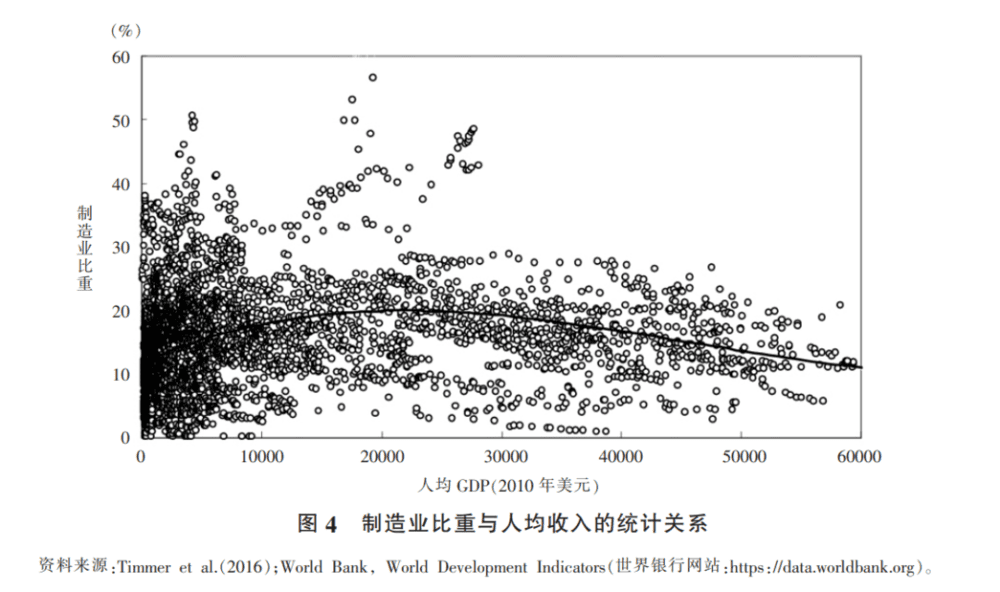

我觉得一个不争的事实是,中国的制造业发展水平和科技水平依然落后美国非常多,在高科技领域和高附加值领域我们没有优势,我们处在制造业-收入水平的左侧,而美国人在右侧,所以美国人在产业链可以躺平,而我们如果躺平,就没有以后的发展。

(美国人在右边,我们在左边,我们的制造业比重不能降低)

4. 供给侧改革前几步是没有疑问的,限制供给,出清部分产能。后面最大的分歧有两个:

是否应该主动刺激需求。

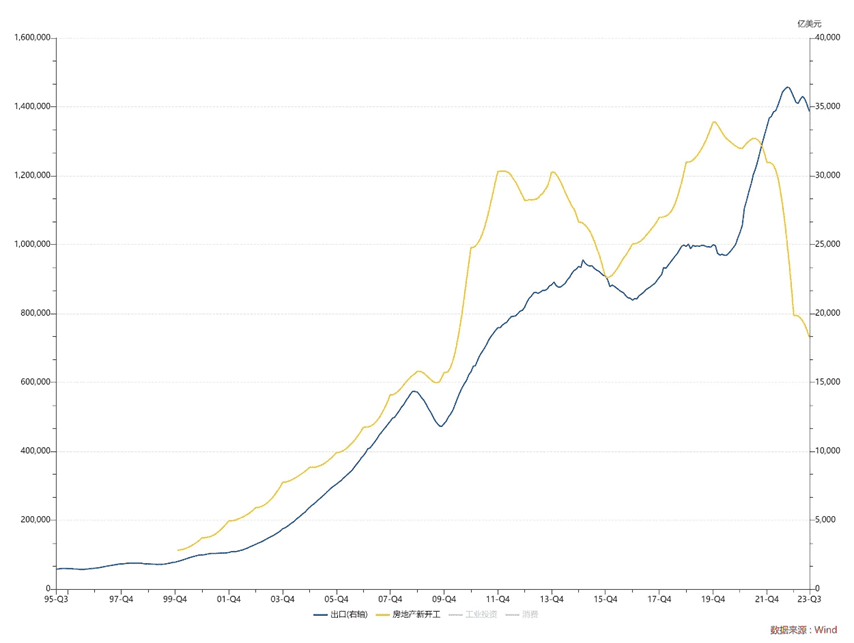

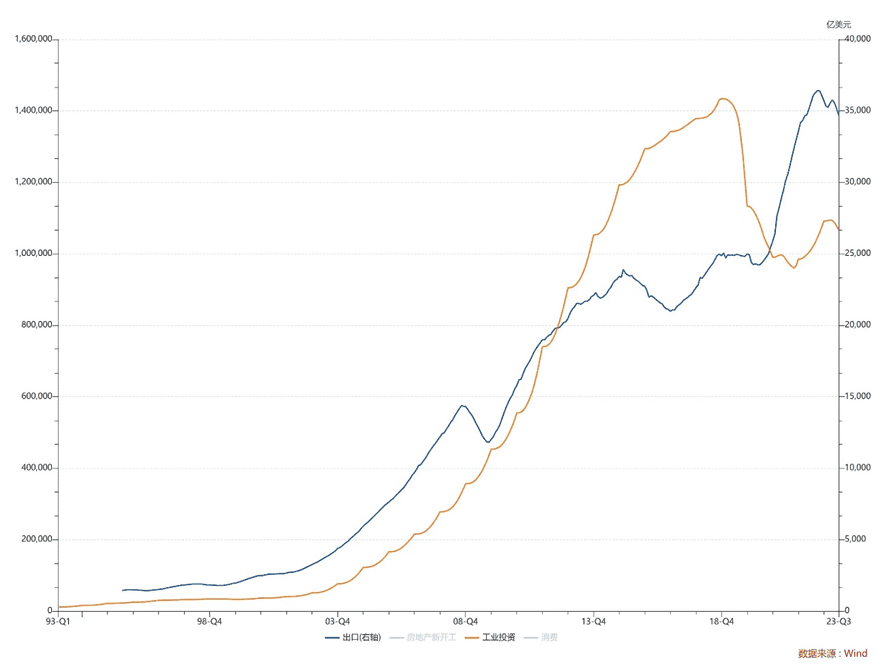

2015~2016年供给侧改革加全球总需求走弱,中国开始逆周期,用人民币资产去扩表,小的代价是人民币汇率,更大的代价是又造成了过度的投资,无非上游原材料的过剩,变成了房地产行业的过剩。

是否应该发展服务业吸纳就业。

2015~2016年,1995~2001年和2021~2023年最大的不同在于,之前两次供给侧改革,主动关停产能,都允许制造业的工人向服务业转移。1995~2001是非常残酷的转移,好在后面加入世贸组织,当时转移的人先苦后甜。2015~2016年互联网的繁荣带来了部分新增需求。也吸纳了就业,2021~2023年是供给侧改革+制造业升级+遏制服务业,造成的压力是更大的。

所以你从观感上,你会觉得2021~2023年是更难的,不仅因为过剩的行业增多了,2021年疫情期间出口增加导致部分制造业开始上产能,而且没有类似2015~2016年那样主动逆周期,也没有过去放开服务业。

好在最近的政策似乎回到了1997年和2015年前两次供给侧改革的道路上。这里多说一句,我很理解为什么之前李蓓总说要抄底房地产,因为这就是过去两次供给侧改革的思路,就像如果你在2000年干棉纺,2016年投资钢厂一个道理。

但我们要深刻认识到,我们当下这一次供给侧改革,和过去两次有类似之处,但也会有不同之处。

1. 总需求的扩张更加蹒跚,如果说2001年加入世贸组织给当时很小的中国经济带来了一个很大的市场,2016年居民部门上杠杆给中国经济一剂强心针,那么2023年之后,因为体量的扩大,杠杆率的偏高,中国经济不太可能重复过去那样大规模大体量的刺激,因此我们未来的经济更多是腾挪。

2. 对于安全的诉求会降低效率,在2001年加入世贸组织之后,房地产也走上了中国经济的舞台,在2016年复苏的时候,居民部门通过地产上杠杆。我们要知道,房地产是经济最有力最高效的武器。

而未来因为安全和转型升级的考虑,我们不太能继续无止境发展地产和基建。

所以指望和过去一样,在供给侧改革之后,马上从ICU进去KTV,享受下一次2-3年,甚至5-6年的繁荣,是不太现实的,经济增速也不太可能回到5.5%以上。

但也要看到这一次供给侧改革相比之前的利好之处:

3. 更广泛的改革,统一大市场成为可能。如果你去美国,你会发现,所有城市里的超市都有沃尔玛或者塔吉特,买工具去的都是Homedepot,吃饭都有outback。美国企业在美国各州的扩张是没有阻碍的,但其实反而在中国,在以前,企业的跨省扩张是有很多阻碍的。这一轮供给侧改革,可能会有很多地方企业退出历史舞台,这到底是个好事还是坏事取决于你的定位,见仁见智。但很有可能4-5年后,我们会看到一大批全国性的企业和央企。

4. 贫富差距的缩小,在上文中我们展示了,中国在消费不足的情况下,各个行业的差距还巨大,伴随着巨大的地理差距,东部省份普遍比西部省份更加富裕。未来这部分差距的缩小也是可能的,其实今年中国内陆城市的发展确实好于沿海城市,一方面这是产业链开始内迁的反应,另一方面也是历史的规律,没有什么东西可以长盛不衰。

三

最后总结一下,我觉得在未来一些行业的集中度会显著提高,会有一些大型企业或者央企扩大行业的集中度,贫富差距缩小和注重安全会提高社会的稳固和公平,但会牺牲一部分效率。加上不再进行大规模刺激,经济回到高增速的可能性也随之降低,未来中国是一个更加平衡,更加平缓的发展模式。

随着最近新的政策慢慢出台,未来1~2年,总需求缓慢扩张,服务业松绑吸收就业降低就业率也成为可能。中国经济的反弹,核心通胀的反转可能发生。在未来指望总量大扩张不太现实,而结构性的机会,周期性的机会会更多(这让人想起了70年代的美国)。

经济故事往往没有你好我好大家好的结局,很多时候都是有得有失,当你感觉日本化是不可避免的结局时,你要思考一下,有可能只是你这个行业面对日本化的结局,所谓病树前头万木春,沉船侧畔千舟过。

人很容易在得意时觉得都是自己一个人牛逼,在失意时觉得全世界都要陪自己一起受苦,但这个想法有时候是挺危险的。放平心态,我相信你会理解这个改革的必要性,和一些结构性机会的宝贵之处。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望