在二月底的时候我们讨论了三月份可能是波动很大的一个月,那么本周除了一些央行官员的讲话之后,三月基本都结束了,我们确实看到了很多波动。从三月初的黄金开始,到中旬的铜,到上周五的人民币汇率。这些都是我很关心的东西,除了这些之外,BTC、英伟达也都出现了很大的波动。

那么第一个问题是,如果说在三月初,我们是模糊地判断,这个月有FOMC,有OPEC,有BOJ,有很多东西可能造成波动。那么站在三月底,这个波动如期到来,到底是什么带来了市场的波动。这个问题关键在于,它决定了这到底是波动的开始,还是波动的结束。

我觉得OPEC、BOJ这些似乎都不是关键,在三月,让我感觉真正牛逼的两个东西,一个是联储,一个是美国选举。

我觉得这两个东西都是判断不清楚的,联储到底准备在什么时候以一个什么节奏降息,降息开始的时候经济情况如何?美国选举到底谁能选上?

所以我没有觉得3月份之后就是风平浪静的时候,今年后面还会有很多波动,其实如果要我现在说,我觉得这两个问题其实都非常五五开:

- 联储到底是一个鸽派降息还是鹰派的降息?

- 拜登还是特朗普?

这两个问题对于资产的影响是巨大的,我就以我熟悉的金铜来说,如果联储降息时候,经济情况还不错,那么在它降息后黄金的走势可能就不如铜,如果拜登当选,铜的长期情况就会比较不错。反之则是相反。

这就带来了一个非常有趣的组合:

- 鸽派降息+拜登 = 铜在降息后的机会短期和长期都看好

- 鸽派降息+特朗普 = 铜先涨后跌,黄金先涨再跌再涨

- 鹰派降息+拜登 = 铜先跌后涨,黄金

- 鹰派降息+特朗普 = 黄金波折后持续看好

当然,我们都知道选举年的经济和选情息息相关,如果鸽派一点,经济好一点,拜登可能性更大一点;鹰派一点,经济差一点,特朗普可能性大一点。

所以之前在3月初的时候,我分享的唯一一个笃信的结论是,我觉得黄金和铜有一个在接下来的时间表现不错。而3月份这两个品种是一起涨的。我的经验是,这说明市场可能刚开始交易这个逻辑,并没有一个很笃定的事情。

那么在后面,我觉得今年黄金和铜,不一定要用金铜比去算什么十年期国债收益率了,我会把它和特朗普拜登的选情做做比对看看有没有机会。

我是建议大家可以参考我这个四分法去思考,把自己关心的资产放在这个组合里面去看看情况。

以上是一个整体的思路,那么我们稍微回到经济数据上,看看情况到底如何。

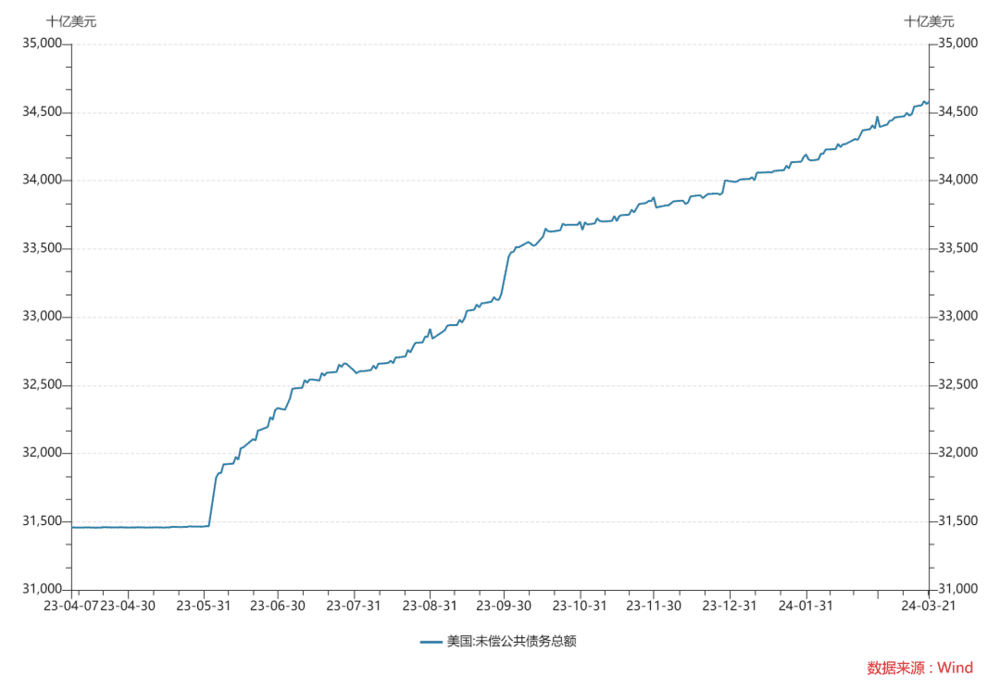

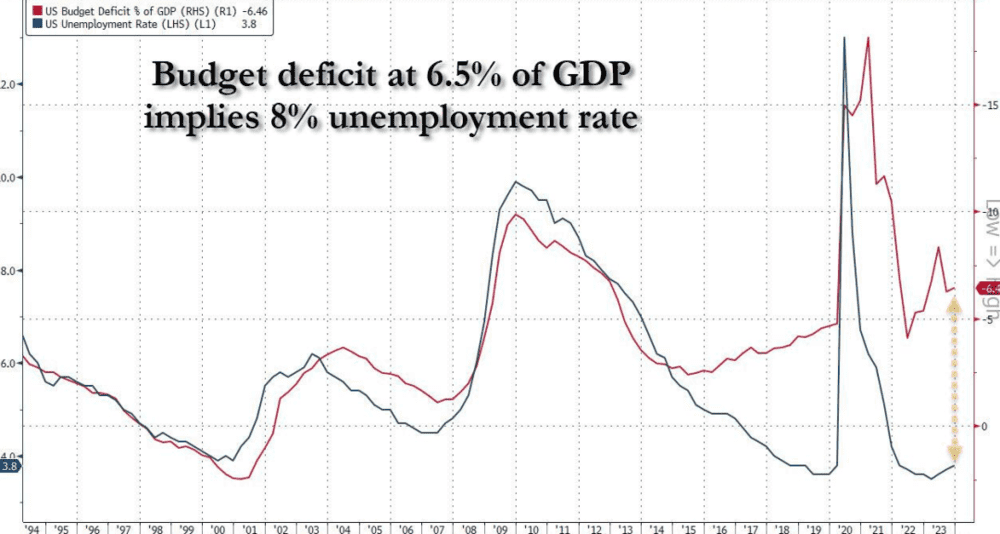

首先美国国债的发行节奏还可以,所以过去这段时间美债收益率的扰动比去年6月和9月小了很多,但我看很多人说从二季度开始,美债的发行的绝对数量会减少(7000 vs 2000),但市场需要承接的量因为缩表可能会更多(3580 vs 5080)。所以并不奇怪耶伦可能访华,这点从我的角度来说,我觉得联储和财政部的配合是比较默契的,虽然前文中说是五五开的选择,但如果要我赌一赌,我还是更喜欢鸽派的选项。

这种稳健的赤字和国债,对于经济是有支撑的。之前说过,美国本质上就是三个东西支撑经济,国债、企业债、贷款尤其是房贷。

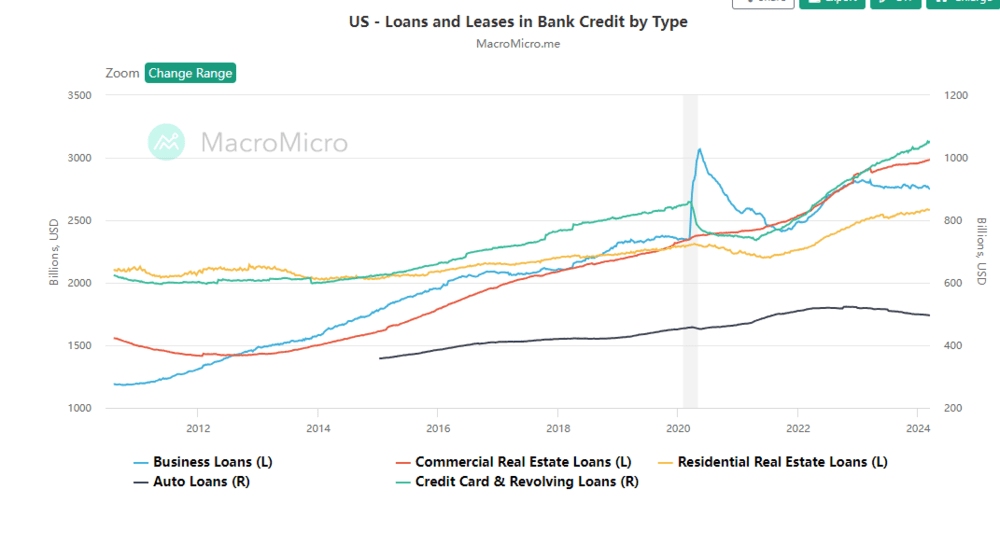

到目前为止,比较不健康的是企业贷款(所以小企业严重跑输),汽车贷款,美国的居民房贷依然很健康。我说实话,我现在看一些美国的经济研报,总有一种奇妙的既视感,我在看到一些美国分析师说美国房价已经是历史最高,所以有风险的时候,我总想起了中国地产的故事。价格的涨跌不是估值决定的,是边际买家决定的,边际买家取决于失业率。

而企业债最近也有很多借新偿旧。所以我觉得到最后,美国经济短期最大的风险就是失业率因为风险事件走高,长期最大的风险就是特朗普。

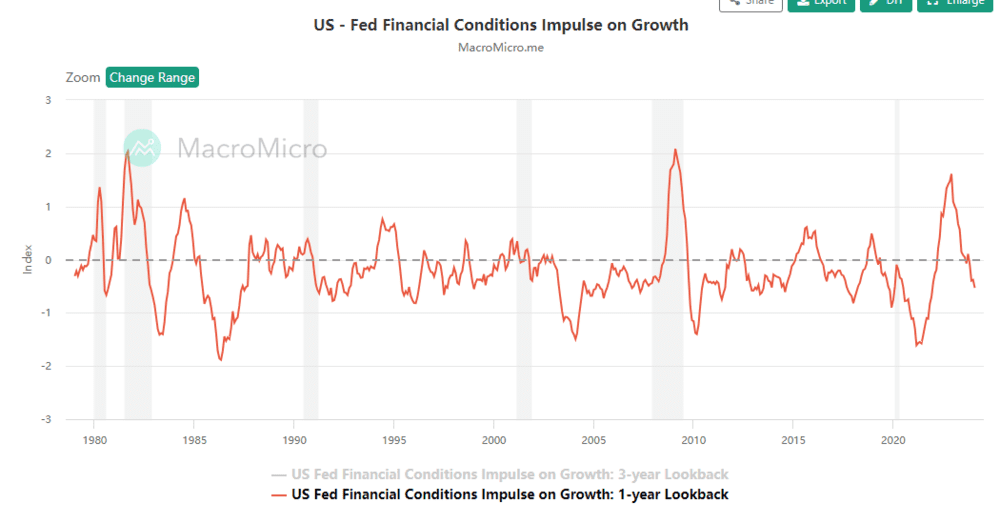

关于这个风险事件,我觉得其实不一定距离我们很远,大而化之地说,2023年12月的波动率,和2019年12月是类似的,现在也没有走高多少。这其实非常离谱,2023年的世界和2019年已经天翻地覆不同,但金融市场依然感觉稳坐钓鱼台,这种从容和自信其实有相当一部分是流动性给的。

美国的金融环境最恶劣的时候是2022年12月,之后就一直在变好。

而如果看美国的一些信贷数据,其实你会发现美国现在正处在一个流动性变好-信贷变好的早期。

所以我理解的,美国的goldilocks,说的是美国会一直维持一个比较宽松的金融环境,一直到经济复苏。其实也是经典的理论,金融市场的宽松,会逐渐传导到实体经济。

这种现象的存在其实并不是第一次。

不要看这上面的傻逼文字,天知道为什么这么多人喜欢刻舟求剑。特朗普上台后是美国第一次做顺周期财政支出,在失业率走低的时候增加赤字,所以鲍威尔第一次说Mid Cycle Adjustment是2019年。事后去看你会觉得当时他说错了,但2020年的疫情真的不是一个经济问题,和利率也没有关系。

所以关于美国经济,三月之后我的看法就是:

- 短期风险可能只能说黑天鹅了,但六个月后的特朗普才是灰犀牛。

- 美国经济软着陆的基石是逆周期财政和货币“Mid Cycle Adjustment”,一直到经济见底复苏。

有了这几个理解,对于后面的资产价格走势,首先肯定是前面说的那个四象限,但如果你要我现在选的话,我会选:联储鸽派降息,美国经济软着陆。

对于特朗普和拜登真的不知道怎么选,但其实这两个人真的很有意思,一个是对美国经济有帮助但损害美国本土文化共识,一个是保守主义树立国家意识,但对经济一团糟。

所以我心目中的两种情况分别是:

1. 联储鸽派降息,美国经济软着陆,拜登当选。

这个情况下,策略极其简单,我觉得在夏天你看到联储降息的时候,如果没有发生大的风险,就从那个时候开始多铜。我现在看多铜只敢说9600~10000美元是一个incentive price区间,后面涨破后可能会有一个赶顶,但周期往往都比想象中大。那个时候不要犹豫直接干了就好。黄金表现也会不错,但慢慢会跑输

2. 联储鸽派降息,美国经济软着陆,特朗普当选。

这种情况,美元会走出一个类似2019年的冲高回落,然后黄金会表现不错。这种情况,在特朗普当选的那天开始,我觉得空美元可能就是一个不错的选择,铜的表现也会不错,但后面可能慢慢跑输黄金。

所以我自己虽然之前说的是黄金和铜至少有一个是不错的,但我对于3月份金铜一起上涨并不奇怪。

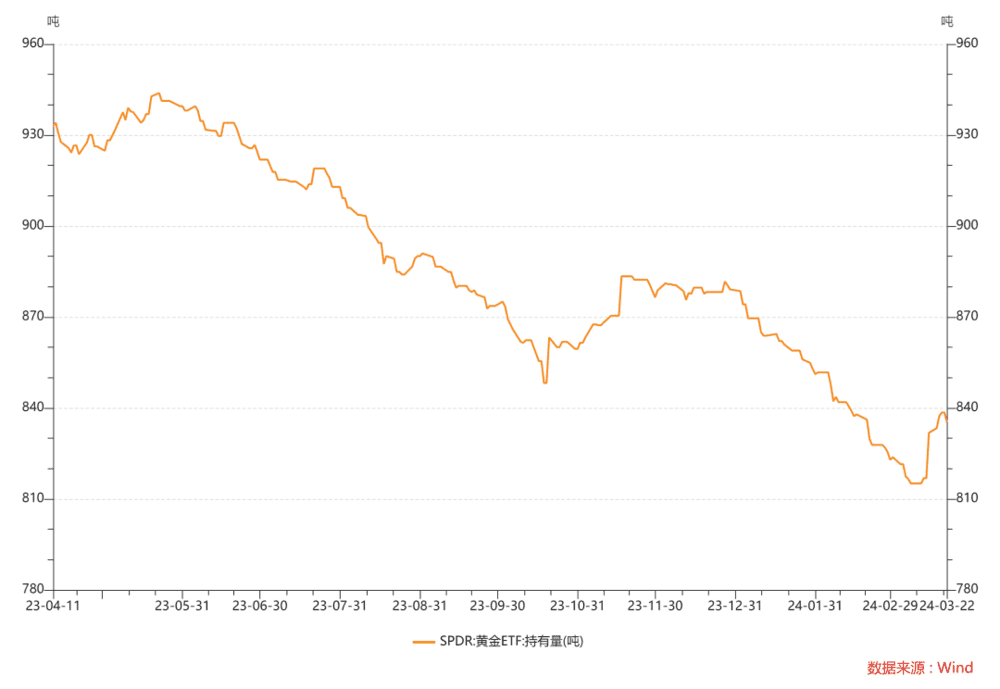

黄金的机构投资者往往在联储降息落地前加大仓位,目前走势是符合我的设想的。

需要看看SPDR的持仓是否在这里见底。

铜的话,其实坦率来说,未来的不确定性和弹性比黄金更大。弹性在于铜确实有很坚硬的供需逻辑,但不确定性在于特朗普对于新能源车的态度,对于石油的态度也会伤害到铜。黄金这点比铜好。

所以最后总结一下,如果你之前持有了黄金和铜的投资,然后3月份享受了这个波动。我觉得短期是否止盈是自己的思路问题,但长期需要好好思考一下夏天联储和冬天选举这两个变量,刚开始讨巧金铜都涨,但后面可能还是需要做一个选择的。

本文来自微信公众号:培风客 (ID:peifengke),作者:odysseus