一、资产配置的传统方法

又到了年底的时候,也是考虑总的资产配置思路的时候,资产配置的方法论有很多,不管是战略资产配置SAA,战术资产配置TAA,还是所谓的动态资产配置DAA。本质上的方法,都是先算出一个资产的预期回报率。

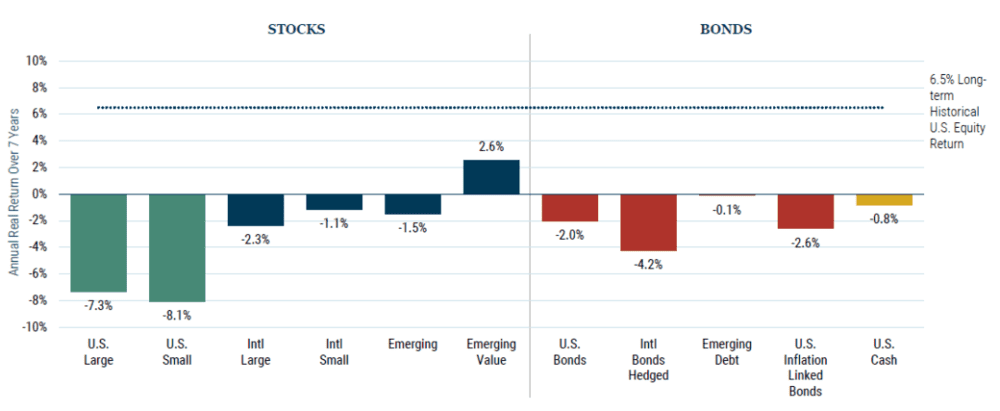

比方说最离谱的GMO,一下子给你算七年的回报率。

然后再根据不同的回报率,波动率,以及配置的方法,比方说六四开固定比例,最小波动率配置原则,最大回报,或者怎么开心怎么来。

然后大部分的时候,大家都在努力预测这个回报率,用从经济周期自上而下出发的,告诉你不同周期资产的回报率是多少。

有从价格出发的,无论是比价关系,还是盈利预测,还是什么。

所以在大部分时候,我相信大部分机构的做法,也都是先努力了解市场环境,然后预测回报率,然后根据预测的回报率制订自己的投资方向。

比方说如果我猜测明年债券比较好,那么我就多配一些债券。我预测明年股票比较差,我就少配一些股票。

比较有意思的是,算命其实也是这个思路。大部分人都是先从未来可能发生什么事情问起,然后再去看自己怎么做。

比方说我自己最经常被问到的问题是:你觉得我的财运如何、觉得我的婚姻如何?然后再问自己该怎么办?

二、如何做预测?

我不知道大家有没有思考过,这两个事情其实应该反过来做。

比方说一个投资机构,它在做资产配置、在做明年预测的时候,也应该看看自己过去3年,甚至5年,在什么资产品类上赚钱比较多。

我举个例子,如果有一家公司,过去3年都是在固收、周期股上赚钱;在科技股、商品上亏钱,这时候比方说我预测明年科技股和商品都有行情(我这完全是随口编的,甚至不想考虑逻辑),那么这时候,按照传统的方法,你要建议他——增加科技和商品的仓位。

但这个时候你要面对两个风险:

你看错了的风险;

这公司根本没有任何科技和商品alpha的能力,而beta带不动的风险。

什么意思呢,就是有可能,一个公司,它从组织架构,人员结构这些领域的原则性短板,导致这个公司过去没法在科技和商品上赚钱,只能在固收和周期股上赚钱。这时候你误以为它们没赚钱完全是因为行情不好,或者觉得beta带得动。但其实不一定的。

这是我曾经很想写的一个论文,但可惜这东西没法研究,我没法去了解每个机构到底核心能力是什么。但我自己调研其他投资机构,或者被其他机构调研的时候,我就发现了这个问题。

当你在做资产配置的时候,在最古典的方法里面,你只需要:

预测回报率;

“增加主观看法”;

了解自己过去的回报率来源,然后结合自己的长处做配置(我觉得是最难也是最重要的)。

我举个例子来说明:如果我猜测明年CRB指数回报率是-10%,然后债券回报率10%。然后有个机构过去10年每年在商品上赚钱,在债券上亏钱或者不赚钱。这时候从理论上,你要制定的配置计划是:大幅增加债券配置,大幅降低商品配置。

但最后的结果很可能是,你的商品团队还能赚钱,但你的债券团队在一个好行情里面不那么赚钱,很可能你不应该大幅降低商品配置比例。

所以我的建议和总结是,我觉得在做年度配置计划或者季度配置计划的时候,和你做投资尽调一个机构是一样的,你应该对自己的机构做一个彻底地尽调,了解自己机构的alpha来源,然后结合自己的承受力和收益率预期,而不是完全从预测的回报率出发去做计划。

因为快到年底,我觉得这是我这两年很大的一个心得,今年尤其如此,今年我自己年初觉得中国复苏美国萧条,对于油持有很悲观的看法,但我并没有完全因为自己的经济判断,就不去搞商品,最后发现确实经济的看法很容易错,但你过去这几年什么赚过钱,哪些品种的交易策略和研究框架比较完善是不会骗人的。

简而言之:做资产配置前,先对自己做一个尽调,不要只做预测,也多了解一下自己,不要轻易去增配一个自己过去从没赚过钱的领域,也不要轻易低配一个自己过去赚过很多钱的领域......

三、怎么改变自己的命运?

然后我们来聊聊算命,或者说,怎么改变自己的命运。

人一生的命运,是自己和社会的交集,是自我在集体的投影,也是自我在历史中留下的痕迹,所以它不可避免有两个部分:

自我;

社会/集体/历史。

很多时候我们都是努力去了解社会、未来、集体和历史,希望知道未来会发生什么。但很少有人思考过——自己才是命运中最重要的一部分。

芒格说的那句话就是这个意思:如果你想得到一个东西,最好的办法是先让自己配得上它。

自我在社会的投影,就是命运,这句话要用例子才好解释。我就用王熙凤吧,当王夫人和贾母罩着她的时候,她的小心思和一些小恶是没有坏效果的,甚至可能还有所助力。红楼梦厉害的地方在于作者是个人情练达的人。

大老板青睐的年轻中层干部,很多都是机关算尽太聪明,反误了卿卿性命,而且性格都是类似的,努力证明自己的聪明,做一些自己力所不能及的事情,为人善者往往最后被斗争打败,为人恶一点的反而坚持久一点,但结局可能更惨。

能做好的人往往是狡兔三窟,在被大领导青睐的时候和小领导搞好关系夹着尾巴做人,但不抱幻想,趁着大领导还在的时候在一些闲处伏笔几个字,然后有一天大领导不在,自己的小领导上位的时候有资本思危思退,躬身以待天时。

换而言之,木秀于林风必摧之,年少得志的人最难的是必须一边努力出人头地,一边给自己找退路。这个的平衡很多时候看大领导的时间了——王熙凤就没搞好这个事情......

所以秦可卿给王熙凤托的那个梦,告诉她多置田地开私塾,真的是笔力惊人。厉害的书就是这样的,一些细节处见真功夫。

等到贾母和王夫人都去世了,王熙凤没有靠山,依照她过去的性格,优点的部分完全用不上(逗贾母开心的本事不错但人没了),缺点全被放大,最后误了卿卿性命。

这时候你去看王熙凤的命,就是两段自己在社会的投影:第一段好,第二段差。你能说王熙凤之前那段做得错么?不太行,不然她也爬不上去。你说王熙凤后面那一段对么?不太行,不然也不会那么惨。

所以我们说了解命运,其实是三部分:

了解社会、时代和集体的变迁;

了解自己;

了解自己在社会、时代和集体变迁中的处境变化。

其中第一部分是最简单的,看书就可以学会。比方说红楼梦里面,贾宝玉的祖爷爷就是军人,爷爷和父亲开始从政,自己开始吃喝嫖赌,下一辈重新开始当军人。

国家一开始是动乱,后面开始治理,然后骄奢淫逸,最后又开始动乱。

无非是红楼梦比较节省笔力,五代人就写了一个周期,其实拉长一点也可以的,贾宝玉可以有三四代,贾政也可以有个三四代。

这也是我很喜欢达里奥的原因,如果你粗看,你会觉得达里奥写的是个啥?里面对于投资的帮助非常小,但如果你细看,你就会明白他写原则和周期的逻辑,写周期是为了让你知道历史上不同周期发生过什么,写原则其实更重要,是为了让你知道在不同的周期里面,你该做什么。

这就是第二点,了解自己。

自己是最了解自己的,但这是理论上,很多时候我遇到的大部分人,要么从没想过自己是什么样的人,要么搞不清楚自己是怎么样的人。

当然,搞清楚自己是个很难的事情,不过有三个简单的办法,第一个和上面说的资产配置一样,你看看自己的历史。

你过去到底喜欢做什么事情,不喜欢做什么事情,你想要什么的时候容易得到,你想要什么的时候不容易得到。比方说你过去就是读书很厉害,但是人际关系处理不好。或者你过去是个万人迷,但就是赚不到钱。

这个的好处在于简单,不好之处在于你搞清了自己也说不出个一五一十。

第二个方法是你找一些关键维度,比方说之前我们聊过的身强身弱,喜欢管理还是不喜欢管理这些。这个的好处在于你有个框架,但不够细。

第三个方法稍微难一点,但效果可能很好,就是你找找历史上看看哪个小说或者历史人物,你最能理解他的做法,就是你没觉得这个人在什么地方傻X了。

四大名著厉害就厉害在这里,它给了你无数个角色,你就想想,如果你是女孩子,你就多看《红楼梦》少打麻将,如果你是男孩子,你就多看《水浒》《三国》和《西游记》。

然后你去看看这些人物的评价如何。

四、知天命难

第三点是最有意思的,但我就不再絮絮叨叨了,直接把结论写出来——我们衡量一个投资品类的时候,往往有两个观察指标:第一个是价格;第二个是波动率。第一个在人生中叫做趋势、周期;第二个叫做风险。

周期上行的时候,乐观的人往往更好,周期下行的时候,悲观的人往往更好。但周期上行到顶点时,过度乐观的人可能遭受最大的损失,周期下行到极端的时候,悲观的人往往撑不下去。

所以中国算命里面讲究五行调和,不要太过身强身弱,就是这个意思,真正牛X的人,是该乐观的时候乐观,该悲观的时候悲观。

周期上行时悲观,犹如林黛玉在前五十四回不容于人,但在周期下行的时候,悲观的人往往坚持更久,但在末尾的时候,就容易撑不下去。

然后这个乐观和悲观什么时候转换呢?不是你自己去判断,而是你过去一段时间比较得意,那你就乐观,你过去失意,那你就悲观。如果你得意超过了所有历史,比方说你过去每年都可以升职一个级别,然后今年升职了4个,那你就要悲观。

这个其实我觉得做交易的朋友最能理解,做多的时候涨了六倍标准差,那肯定考虑平仓。而如果你做多铜,过去一个月都在赚钱,然后波动率也没有很离谱,这时候别人告诉你经济不好,你看看数据都还没拐点,那你就继续乐观就好。

这就是自知之明,你过去到底过得怎么样,过得好,你就乐观一点,说明你过去的方法没问题,过得不好,你就悲观一点,说明你过去的方法要改变。

人难的是:知天命难。

更细致来讲,就是:

第一你不知道什么时候好运将近,什么时候厄运将近。

第二你不知道自己的运势和集体、国家、社会的运势是不是一致的,是不是在该乐观的时候乐观。

五、结语

风险加大的时候,坚持的人往往受损失,灵活的人往往避祸,风险降低的时候,灵活的人往往不能成事,坚持的人往往有成就。

但风险最大波动最大的时候,坚持的人如果还在就可以最牛X,风险最小的时候,灵活的人如果还在就可以规避最大的祸事.

这个风险也可以叫做波动。比方说一个最简单的例子:你把巴菲特丢到1960~1980年这个高波动的年份去做价值投资,他确实就一般,但他厉害在,或者说达里奥也厉害在——1980年之后美国开始走出长趋势的时候他们还在。

1970年代是矿业投资者,大宗商品贸易商的黄金年份,这些人比起巴菲特或者大部分股票投资者来说都更加灵活。但太喜欢做周期的结果就是在1980~2020长期根本跑不赢长趋势的巴菲特。

或者还是用一个书中的例子,薛宝钗就比很多人灵活,所以在贾府没啥大变故的时候,她可能甚至不如其他人,但真的有一天变局横生的时候,她就过得比别人好。

这里其实都是纸上谈兵,真正难的是,一个人怎么做到又可以乐观,可以在乐观中带有一些悲观,可以悲观,可以在悲观尽头有点乐观。该坚持坚持,该灵活灵活。

从我的理解来说,这是很难做到的,一个人固然可以通过一些经历、一些锻炼,让自己兼具很多性格,但本性是很难改变的。

但好在社会的变迁并不是那么慢,一个人活60岁,他总有一些时候会遇到上行,总有一些时候会遇到下行,总有一些时候波动大,总有一些时候波动小。

还是和之前的说法一致,你去看看自己过去到底是在顺境里面做得比别人好,还是逆境中做得比别人好(可能你也是负数,但比别人好就可以),你是喜欢高波动的地方水大鱼大,还是能在相对稳定的环境里坚持到底——这是你自己的历史,是你自己性格的写照。

在顺境好的人就去找顺境,找不到就蛰伏,人生不可能每个十年都是高光的,低谷10~20年,然后高光10~20年很正常。在波动大的时候,更灵活的人就去主动找波动创造波动。

最大的亏损可能来自于你在一个领域过去从没赚过钱,然后突然一下子决定加大在这个领域投资,人生亦然,最大的痛苦大概率来自于你过去从没经历过逆境,然后你决定在逆境里大干一场。

最牛的人,或者说最好的命运,就是能乐观、能悲观,能灵活、能坚持。让自己性格在周期上行,周期下行的时候都能拿得出手,面对高波动和长趋势都有办法。

这并不容易,但先有自知之明,知道自己现在会什么,然后补齐剩下的短板,我觉得就会很好。

而历史上这样做的人并不多,做了的往往都是很牛的人。而历史最有趣的是,这些人克服了大部分困难,实现了大部分的成功之后,往往还是会有一些本性的残留,在某个时候给他们来上狠狠一锤子。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望