每一个季度末的月份,我觉得都值得把所有经济数据,央行态度和资产价格放在一起做个整理。之前有说过,最理想的情况是可以找出一个情景去概括所有的资产价格,没有综合的情景,那至少也得有一个叙事逻辑,没有叙事逻辑,那至少看看资金流向。没有稳定的资金流向,那也得有一个价格的判断用来看看赔率。

当然,我自己也会回过头去看看自己之前每个季度的展望和总结,在6月20号的文章中我当时对美债的看法是:3.8%的十年期不具备吸引力,对黄金认为是震荡,对铜保持谨慎,对我A则抱有对于保险资金的期待。比起年初很盲目的判断,我觉得上一篇展望就写得比年初好( 《穿过漫长的隧道 - 2023下半年展望》)。

文章会很长,所以先把目录放在下面,方便跳过不感兴趣的内容,更多就是图表,我尽可能少用文字,Just Market是我很喜欢的报告,我也见贤思齐。

1. 美国经济和货币政策:联储的鹰派是有逻辑但有风险的,美国经济的强势有结构性因素,也有周期性因素

2. 中国经济和货币政策:3D的担忧,长期转型和短期风险之间的矛盾

3. 其他地区:

印度:经济和金融的长期共振,全村人最大的希望

日本和欧洲:不同出发点带来不同的选择

东南亚:风险与机会

4. 黄金:美国例外论是否成立决定了贵金属的方向,风险存在但可控,机会可能巨大

5. 铜:美好故事前的最后隐忧

6. 石油:2006年和2018年的故事带来的启示

一、美国经济和货币政策

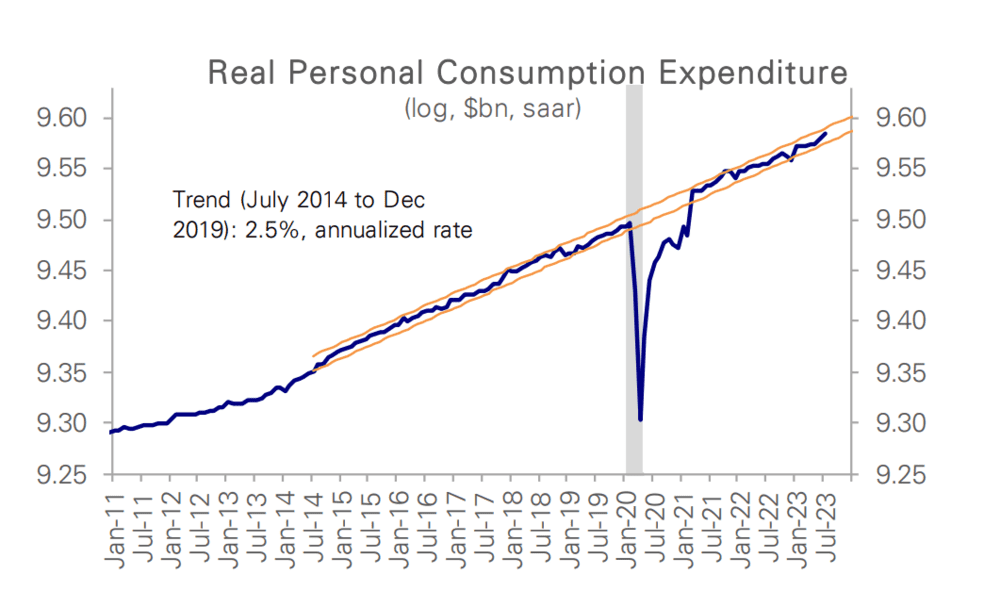

之前解释过,今年美国是货币收紧,财政宽松。

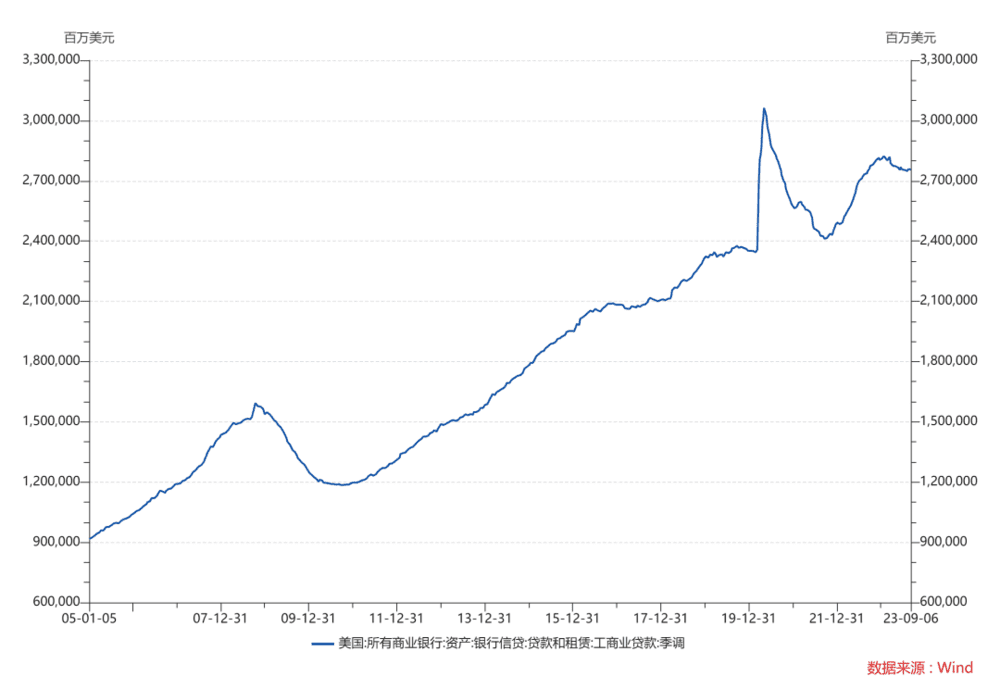

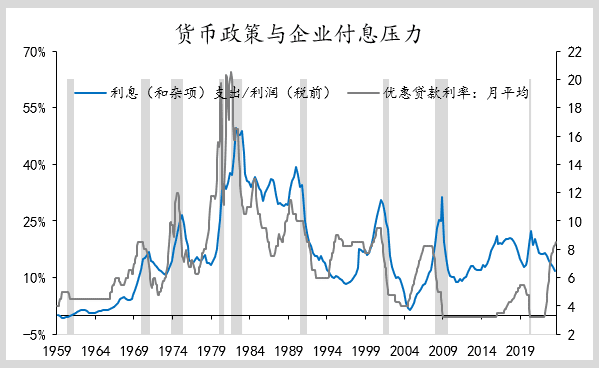

然后企业信贷虽然减少,但还款压力不大。

(工商业贷款见顶)

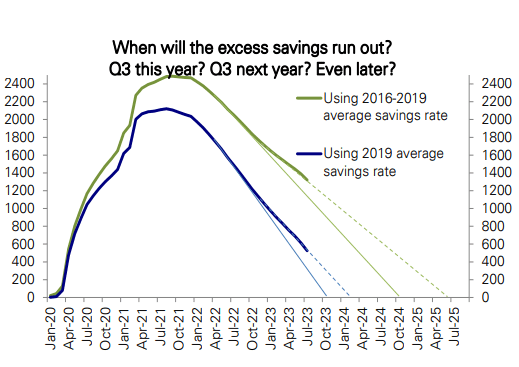

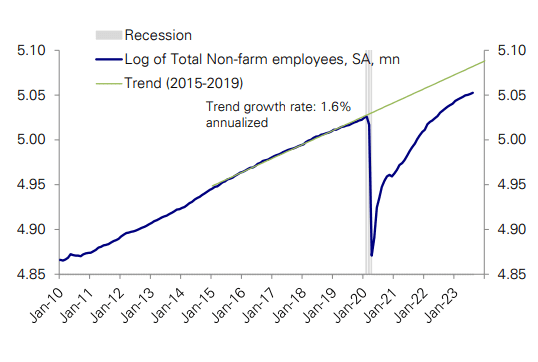

居民的超额储蓄快要花完但还没花完,虽然预期不好,但招人更难,所以企业不敢随便裁员。

(超额储蓄有可能花完)

(但就业市场依然紧张,找工作很简单)

所以我们只能说,把政府、企业、居民三个东西放在一起,他们2023年的情况分别是:

政府发力;

企业情况依然非常好;

居民的压力在积累,但还没爆发。

(写到这里,再想想去年因为加息就武断判断美国萧条的我,真是非常汗颜)

往2024年去看,我们只能说:

政府的债务上限可能限制2024年的支出强度(按照Gundlach的看法,今年美国GDP里面一大部分都是财政支出带来的);

企业债到期压力大了一点点,虽然看起来可控,但还是大了一点点,企业偿债压力预计也会大一点点(如果做了再融资的话);

居民的压力在增加,但目前看起来可控。

所以把所有东西放在一起,你现在看到的就是美国的经济依然在趋势线里面运行。

往未来去看有风险,但目前很难说失控,这个感觉其实不意外,很多时候在后周期都是这个感觉,你只知道风险在积累,但刚开始都觉得可控。中国刚开始三道红线的时候,2019年7月鲍威尔说Mid Cycle Adjustment的时候也想不到后面的货币市场危机。

反正我自己的经验是,除了动力煤之外,我从没有看过一个资产价格是一条直线,除了失业率之外,也没有看过任何一个经济指标是一条直线。当一个经济数据,一个资产价格涨不动的时候,他可能横盘一段时间,但不太可能一直横盘,当一个经济走完正向反馈的时候,负面的反馈就会慢慢积累。

或者我们换一个角度。

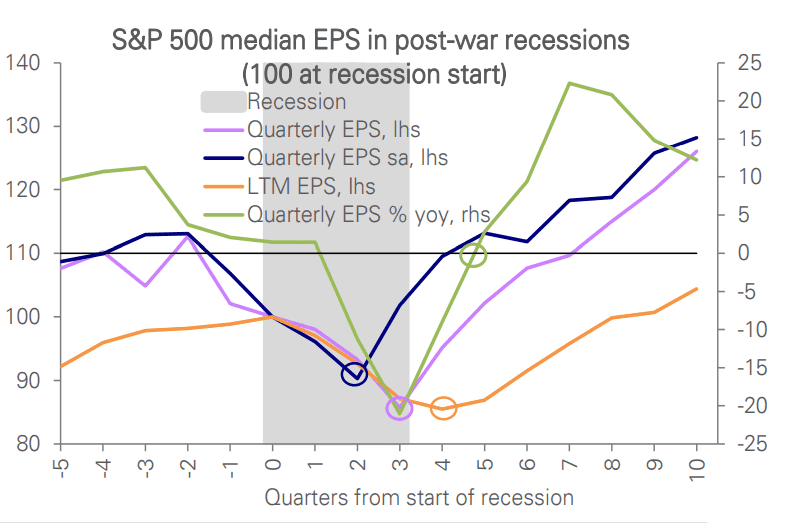

美股其实是有一些后周期特征的。按照很多指标,我们现在应该已经在体验美国萧条了。

但由于美国的财政在后周期的时候就发了逆周期的力度,和他们经济中上述的结构性因素,所以目前情况还好。

美国例外论的核心就是:美国在后周期的逆周期尝试,到底是延缓了周期结束的到来,还是跨过了周期结束的到来,这是一个核心问题,可以说是全球的核心问题。

如果是跨过萧条,美国的EPS明年就要往上,美国通过财政和货币的配合,实现了周期的平复,这其实会是一个新的创举,这种情况下,股票的表现会很好,黄金就会是非常垃圾的资产。

如果没跨过,美国做了这么多财政之后,最后还需要降息,甚至降息4次才能应对明年可能的下滑和可能的风险,这就是另一个故事了。

我知道很多朋友都会说,用常识去看美国要萧条,我也喜欢用常识,因为简单,但这种问题最好是多想一想,不要图省事就说常识。

我觉得能够阻止美国继续这样财政宽松+货币收紧,肥了自己苦了全球的唯一因素,就是你搞财政,我也搞,让商品价格跌不下去,他自己的通胀增高,让上升的二次通胀可能性,不仅遏制联储的宽松,也遏制美国的财政。

所以沙特和俄罗斯的做法,是打在了美国的七寸上,如果中国也能加入,我估计效果才能更好。

如果你理解了上面的美国经济,我觉得联储的做法就是顺理成章,联储目前的做法没有太多问题,顶多是他点阵图只说了美国经济好的那一部分,等于是他在点阵图里面给了上面结论中好的那一半,然后没有说坏的那一半。但我也理解。

我只能说,如果明年美国经济没问题,联储肯定很强势,不会允许通胀失控,因为之前克鲁格曼有篇文章说不理解为什么美国经济这么好,拜登支持率只有36%,这个就是典型的非蠢既坏,大部分老百姓看的都不是失业率(至少在失业率上升前不会看,大家每天都接触通胀)。如果你是美国有钱人,你每天5%的利息放着不开心么?如果你是美国失业人员或者穷人,你每天一分钱没有,物价涨5%你开心么?那么美国是穷人多?还是富人多?

所以把通胀降下来,或者至少不继续涨,应该是明年美国的政治正确。我也很好奇联储到底会怎么平衡通胀风险和金融风险。

所以你可以理解为什么JP和高盛,Bill Ackman和Gundlach在美债上有180度的看法区别,因为确实存在两个180度的可能性。

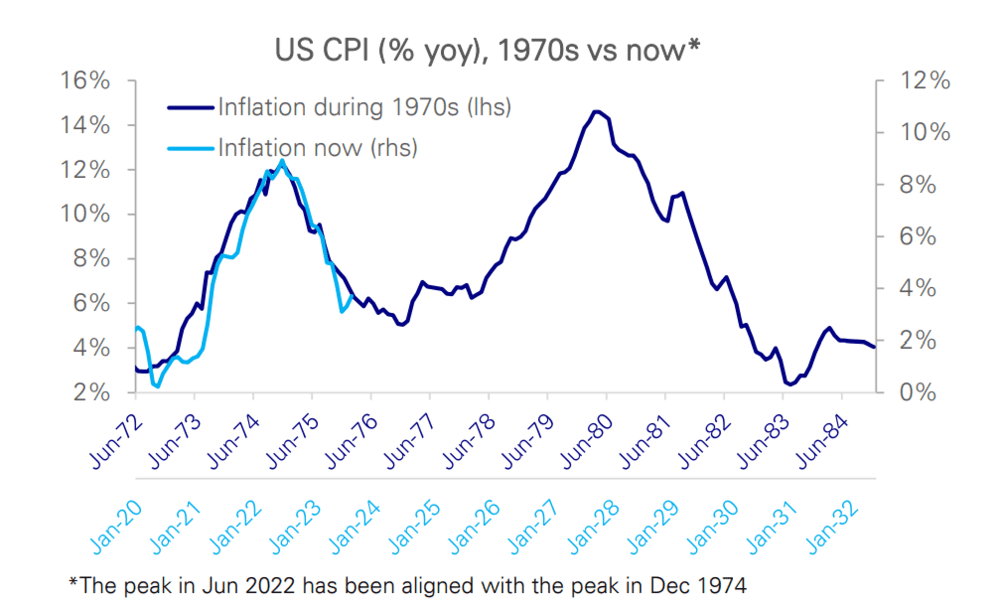

如果通胀走低,联储转向,那么就是2018年四季度的故事。

如果通胀持续,联储掣肘,看着风险爆发没法做事,那就是2008年的故事。

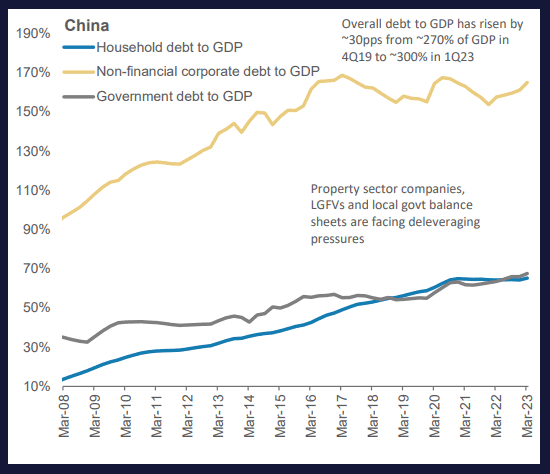

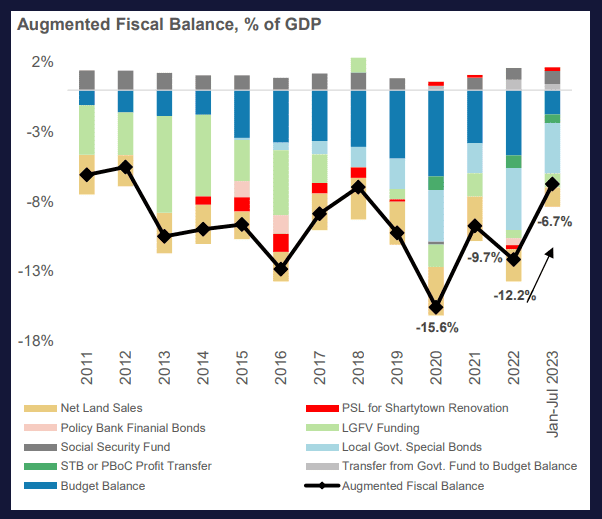

二、中国:3D的担忧其实就是长期转型和短期风险之间的矛盾

之前有分享这个图,说明中国在三季度的看点就是,到底是坚持长期转型,还是短期先防一下风险。

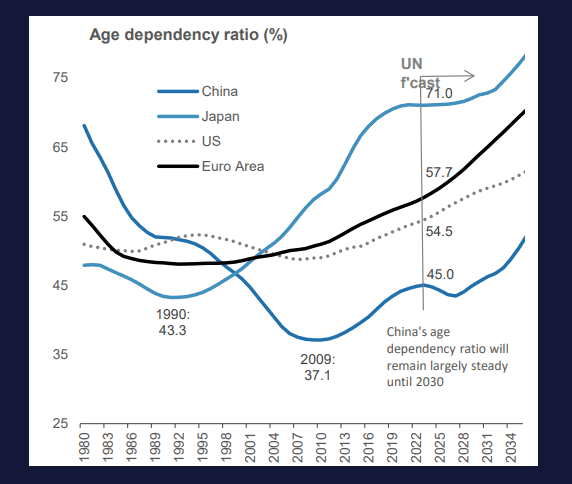

这个长期转型,其实应对的就是现在海外说的最多的3D风险,Debt,Demographics,Deflation(债务,人口,通缩)。

如果你要我说的话,这里面三个东西,都不是问题。

债务的话,都是本币债,通胀就可以化解的东西。

通胀的话,全世界都在说通胀,财政刺激可以带来通胀已经在各个发达国家和发展中国家得到了证明。

人口的话,长期问题从来不会影响一个季度甚至一年的价格走势。

这个问题真正难的地方在于,如果要解决债务、人口和通胀的长期问题,确实需要做一些长期高科技的转型,但转型本身,在短期内会加剧风险,因为投资效率不够高。

所以这个问题就是,如果为了长期的长治久安,实行的改革,在短期加剧了风险,这个时候是坚持一下扛过去,还是事缓则圆,波浪式推动社会前进。

这个问题也没有简单回答,因为扛过去的例子有,分税制改革就是,事缓则圆的例子也有,80年代的奇数年偶数年故事。

这东西也不好说。

所以你说现在是不是宏观大年,我觉得是的,但这个宏观大年不是给那些念经或者满口经济周期的人准备的(例如去年的我)。而是真的去思考这两个很难有结论的问题,并且看对的人。

当然,这时候你可以简单赌一把,这种赌一把运气好绝对可以赚到。但不一定可以买到最好的资产,或者空到最差的资产。

从目前的情况来看,中国已经走上了短期防风险的故事,对美的和好也在进行,预计11月会有更确定的结论。从我的角度来说,我觉得中国现在把自己的经济做好,就是对美国最大的打击,只要能打破美国例外论,后面其他的故事都可以开展。

财政+货币的双刺激,走出债务通缩螺旋的担忧,人口的担忧不攻自破。反之就很难受。这个时候其实是时间和剂量的赛跑,在这个大家都没有财政纪律和货币纪律的世界里,总要有人承担起上杠杆的责任,这个时候说纪律其实非常柳下惠的做法。

我感觉现在市场的主要矛盾变成了,防风险的政策是否足够,以及明年的风险怎么看。第一个问题我觉得政策肯定是层层加码的,第二点我觉得结合美国的问题一起看,如果中国、沙特、俄罗斯都团结起来拉高世界的通胀,美国的财政刺激就没法持续,他的货币也没有底气继续加息,反而可能迎来一个更好的结局。

这其实还真的像天龙八部里面的珍珑棋局,也像当年的动力煤,把一个东西价格打下来的方法,最好的并不是去做空,而是去做多到一个疯狂的位置,再一把砸下来。如果要降低美国的利率,最好的办法是拉爆他的通胀,而不是等他自己出风险。

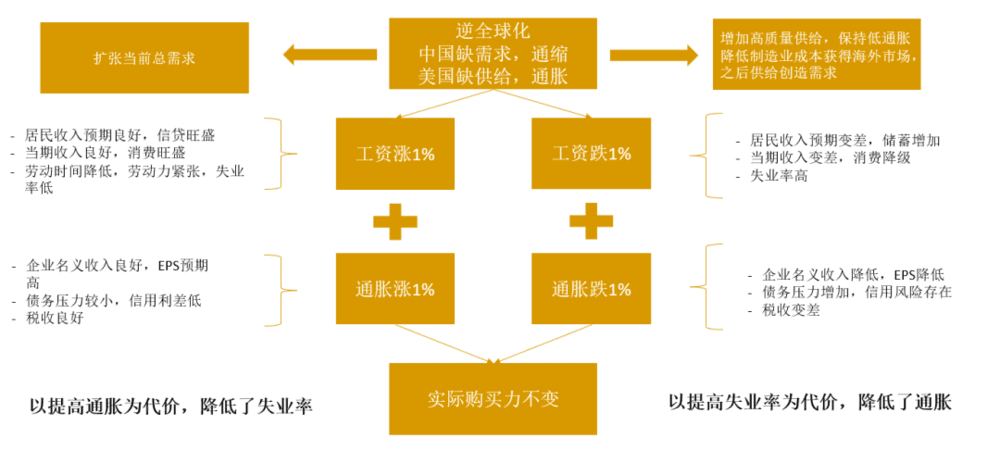

还是那句话,美国是个消费国,逆全球化缺供给,他在努力补自己制造业供给的短板,不管短期效果如何,这个思路没有任何问题,中国是一个制造业国家,逆全球化缺需求,应该把总需求当做重点,在增长中求改革。

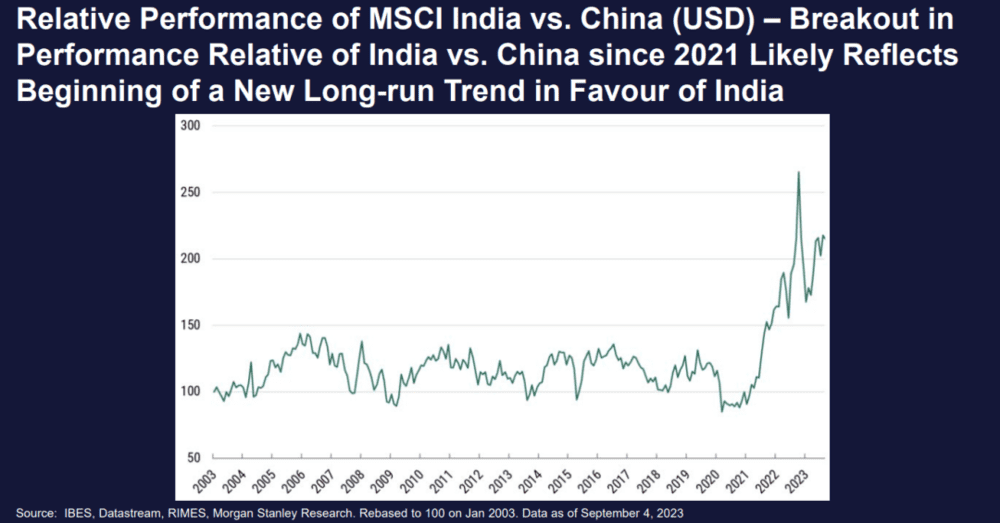

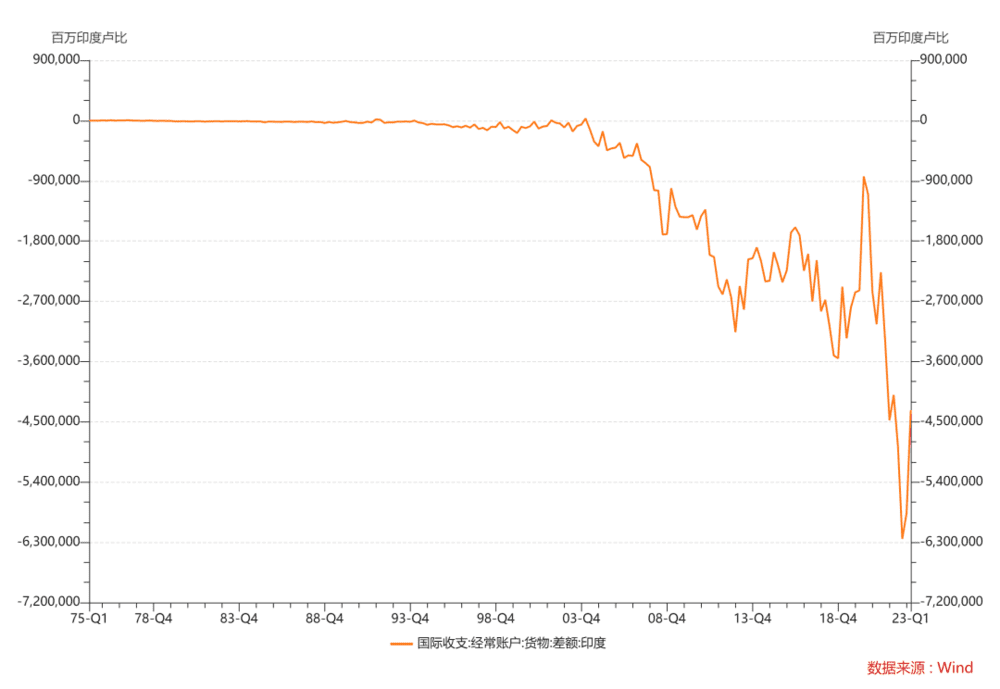

三、印度:全村人的希望,有隐忧,但确实有希望

中国的故事证明了,当一个10亿人的发展中国家决定努力上杠杆,搞基建,发展经济的时候,不说能不能跨越中等收入陷阱,先干到中等收入陷阱是没问题的。

这也是我对于印度、印尼、越南以及一系列东南亚国家看好的原因。我自己在世界各地的经验是,没有哪个民族是蠢的,每个国家的精英的思路都是共通的。造工厂后能不能形成竞争力再说,但造工厂修路这事情对经济的拉动是显著的。

过去两年大量资本涌入印度。

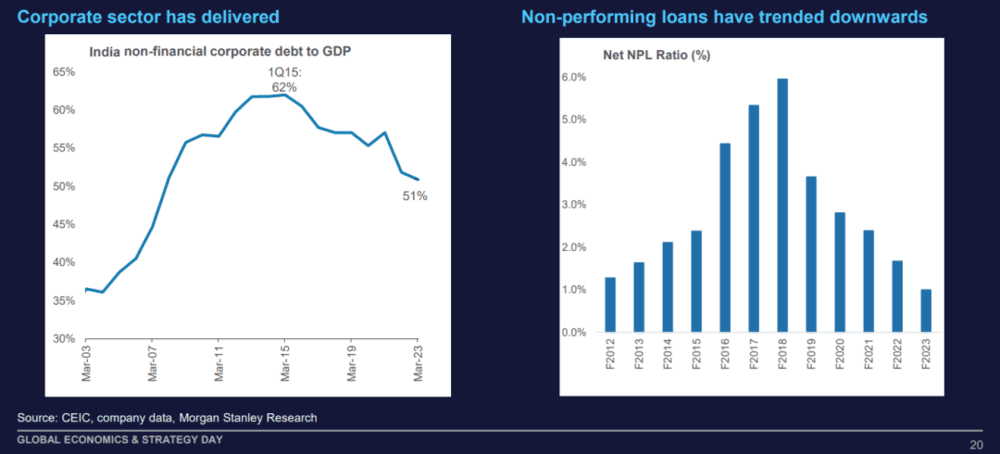

印度企业的资产负债表是修复完了的。

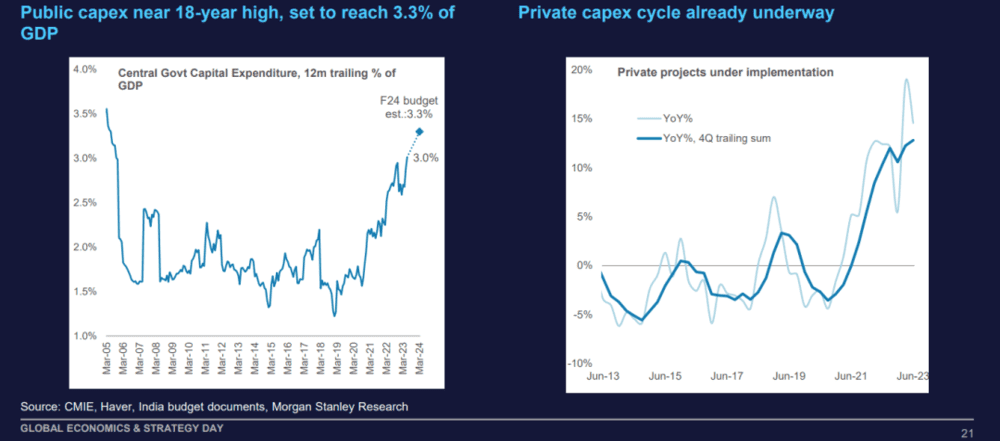

政府和私人的投资正在增加,这对于一个发展初期的国家来说是个好事情。

当然,印度的发展路径和中国是迥异的,这点之前说过,对于中国的投资者理解起来会有障碍,有些时候不了解的东西就没法坚定持有。

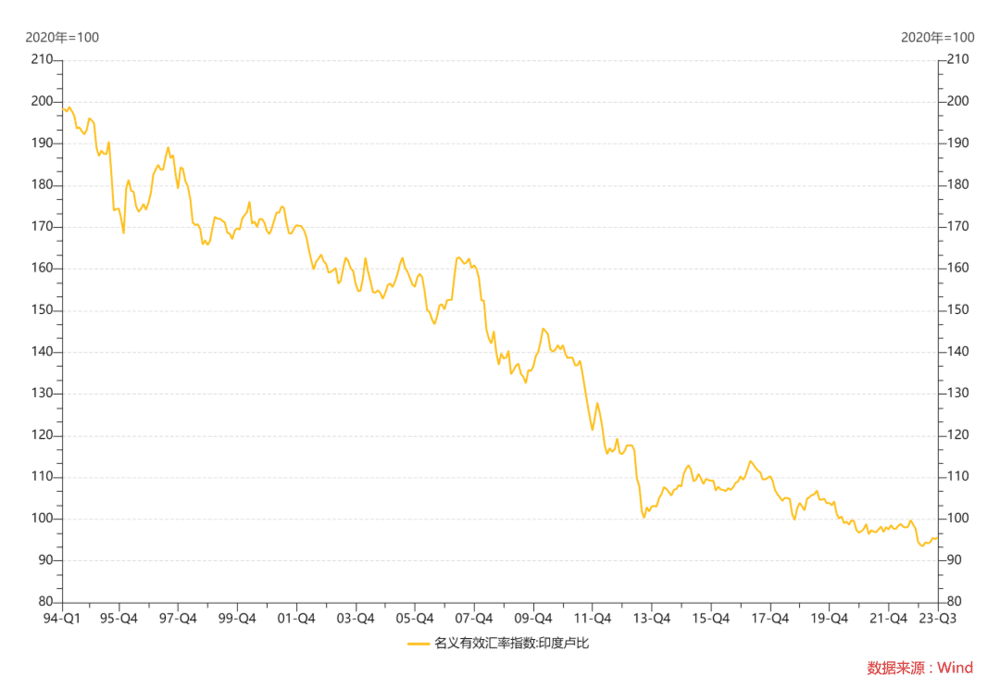

印度的FDI(国际直接投资),过去没有用在制造业和基建上,他的服务业发展比制造业更好,所以本土没有自给自足,持续需要进口。

往未来去看,如果说东亚模式是先做了基建和制造业投资,然后补齐服务业的短板,很努力保证自己的经常账户是个顺差,然后再考虑资本账户,这个思路其实和财政的以收定支是类似的。印度显然就有点超前消费的感觉,工业基础设施还很一般的时候,先把社会福利和服务业搞起来,现在再来补短板。这个做法还是之前说的,你很难武断判断是对是错,只能说外国人看印度可能比中国人看印度要更顺眼就是了。

而且说实话,印度在英语外交、英语文化影响力上,比当年的中国要成熟多了,一个人均GDP依然非常低的国家,已经在发达国家有非常多的高层管理者,在成为G20的新宠的时候,就敢于和传统的西方国家翻脸。

达里奥说印度此时就是中国的1984年,穆迪就是印度的总设计师,作为在1980年代来到中国并且与那一代人有直接接触的人,达里奥的看法我觉得是值得重视的。

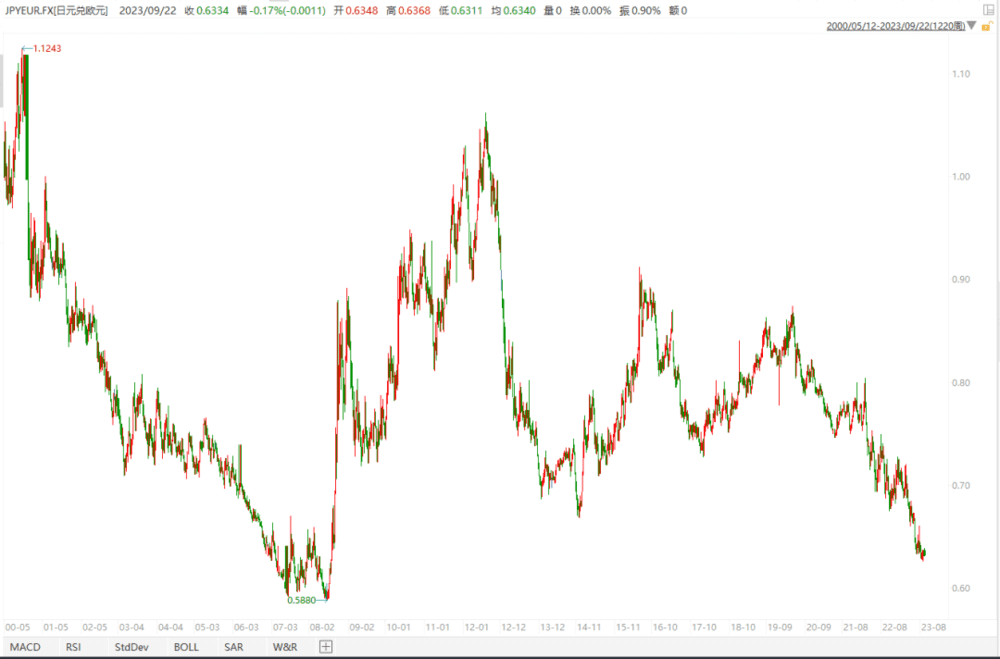

四、日本和欧洲

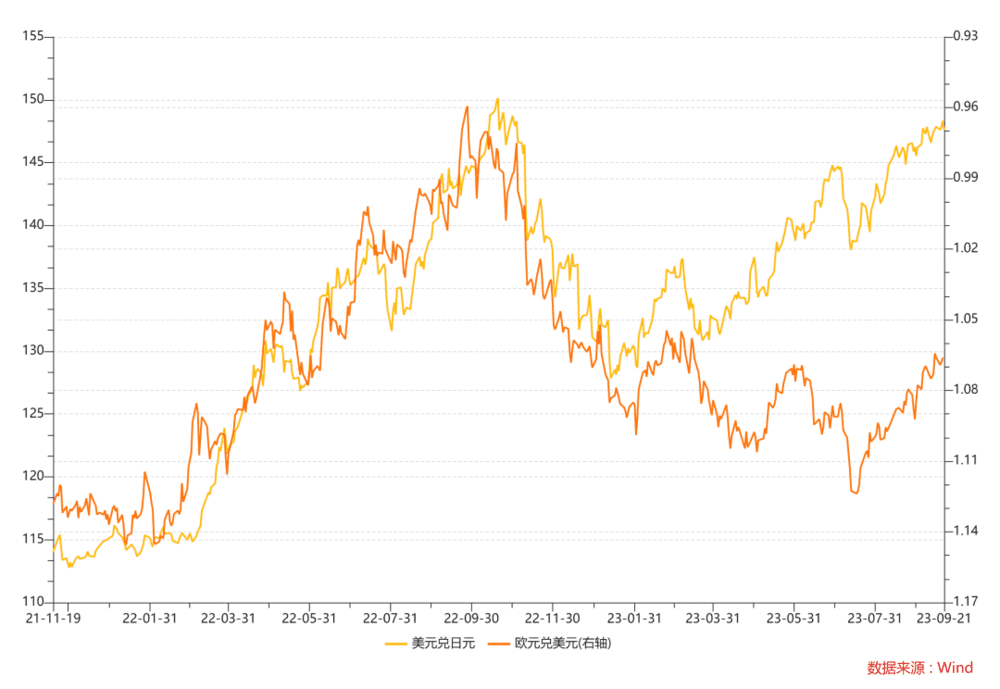

之前有解释过,在面对加息的时候,欧央行选择了承受更大的金融压力,跟着联储一起加息,日本选择了平复金融压力,承受更大汇率和通胀压力,不加息。底层逻辑在于,BOJ(日本银行)永远不担心日元的存续问题。而ECB(欧洲央行)总是要担心欧元的存续问题。

所以在面对持续鹰派,持续用国内的财政刺激收紧全球流动性的联储,日本和欧洲的问题是迥异的。

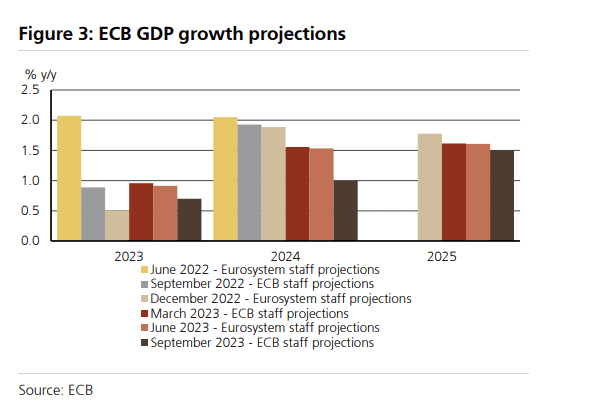

对于欧洲来说,他没有做美国那么多的财政刺激(虽然也有一点),所以加息后的经济预期是变差的。可以看到随着时间推移,欧洲的经济展望逐渐弱化,或者你这么理解,美国是主动财政刺激-通胀高-被动加息,欧洲是通胀高-被动加息,他少了财政的这个主动,所以往后面去说,美国经济比欧洲多了一个财政的安全阀门,欧洲处于比较被动的位置,滞胀的概率也随之更高。

而对于日本来说,他没有选择跟随美国加息,代价是更加持续的通胀压力,和汇率贬值。好处是经济名义增速更高。

可以看到欧日的政策差距,最直观的体现就是汇率区别。

在四季度,对欧洲的看法是,我觉得他们可能已经顶不住继续加息的压力,即便联储继续加息,ECB很有可能会鸽派按兵不动。这是美元指数冲高的最核心理由。而对于日本来说,他们已经享受了经济增速回升和通胀回升的好处,他们也有理由开始收紧货币政策。

在资产价格上,我们有可能可以看到日元欧元的见底。

在经济上,可能对于日本企业EPS和经济展望最好的时候也过去了。日经225最近看起来也像一个顶部图形。

五、其他新兴市场:风险与机会并存

新兴市场在加息末期的风险主要有两个:

金融层面美元流动性不足带来的汇率压力和资本外流风险;

贸易层面发达国家需求不足带来的出口不足和经常账户风险。

过去如果一个国家同时遭中两个,就很蛋疼,其实现在也是如此。过去很多新兴市场的麻烦在于,如果他跟随美国加息,本国的金融压力很大,如果他不跟随美国加息,汇率压力很大。

而在这一轮周期里,资本外流风险被对冲了。

出口不足的风险也因为同一个理由被对冲了。所以确实这一轮新兴市场的机会是很好的。但还是那句话,2018年和2008年的可能性都存在,新兴市场现在是机会和风险并存。无论是今年四季度,还是明年,新兴市场投资机会最好的时候应该是联储说自己不再加息之后。或者看到美国自己出了风险之后。

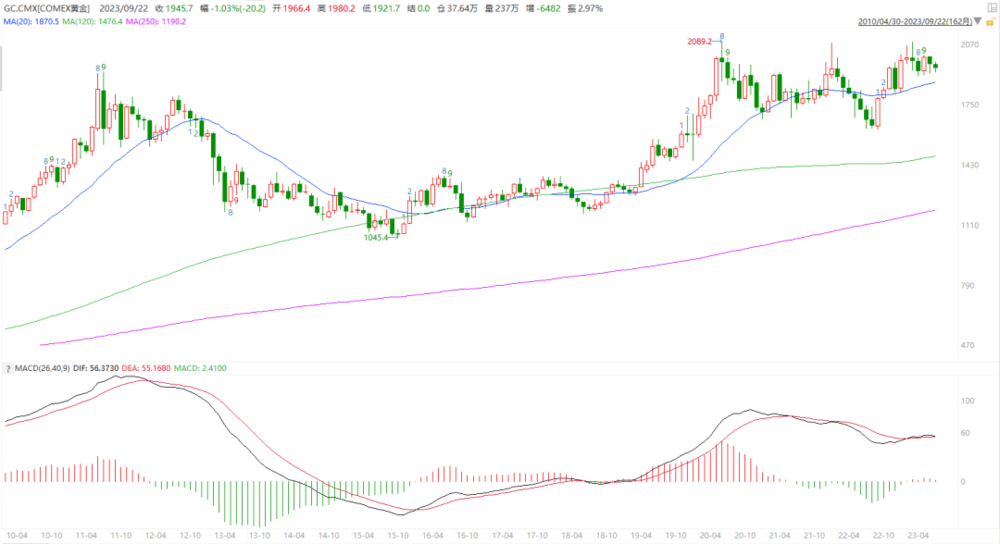

六、黄金

承接美国经济和中国经济的讨论,美国到底能不能持续通过财政刺激经济,然后用货币紧缩去对冲通胀压力。如果这一套做法行得通,那么黄金那个月线的九转就会成真。

如果美国做不到,那么黄金的机会就还好。

奇妙的巧合是,2006年美国加息结束的时候,贵金属也是超买的,但后面没想到风险一个一个加速爆发,最后带来了全球财政和货币双刺激。

很早之前就聊过,黄金这种品种,不生息,纯靠共识支撑,它大幅升值的唯一可能,就是对财政制度和货币制度投不信任票。所以财政+货币的双刺激是最容易带来黄金大行情的。人民币金的表现可以说是对人民币汇率的看空,也可以说是对后面中国财政+货币双刺激的期待。同理,如果美国财政做了这么多之后,还要降息,那后面黄金的机会就不会差。

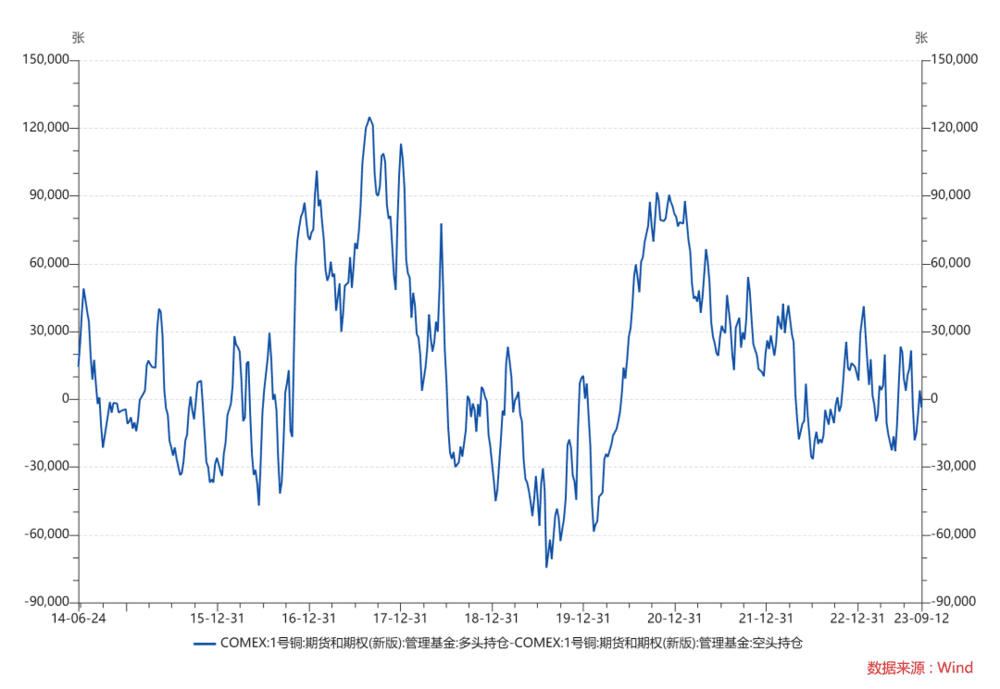

七、铜:宏观情绪低迷,需求拐点难料,成本支撑更高

之前有解释过,铜的下跌,最后往往都是金融交易者干出来的,因为铜这个东西长期预期比较好,和钢不一样,所以产业不是很愿意去在成本线下面自相残杀。

所以过去两年,铜交易的两个情绪低点,2022年7月和2023年5月,也是铜价的两个低点。

所以往后面去看铜价,我觉得核心不止是供需基本面,欧美的宏观情绪也很关键。从前面的分析里面可以看到,我觉得欧洲肯定是比较糟糕,日本通胀最好的时候可能也过去了,美国2024年的变量最大,如果大选年各种理由把经济变得不错,那铜情绪还可以,如果按照合理框架去分析,铜走低的概率也是存在的。

但另一方面也要看到铜的成本曲线上升还是很快的,今年其实成本没有太多上升,但成本也没有下降,如果油价继续涨,明年其实成本压力还是在。这种时候,铜的底部空间是慢慢提升的。这就带来了空铜的几个头疼问题。

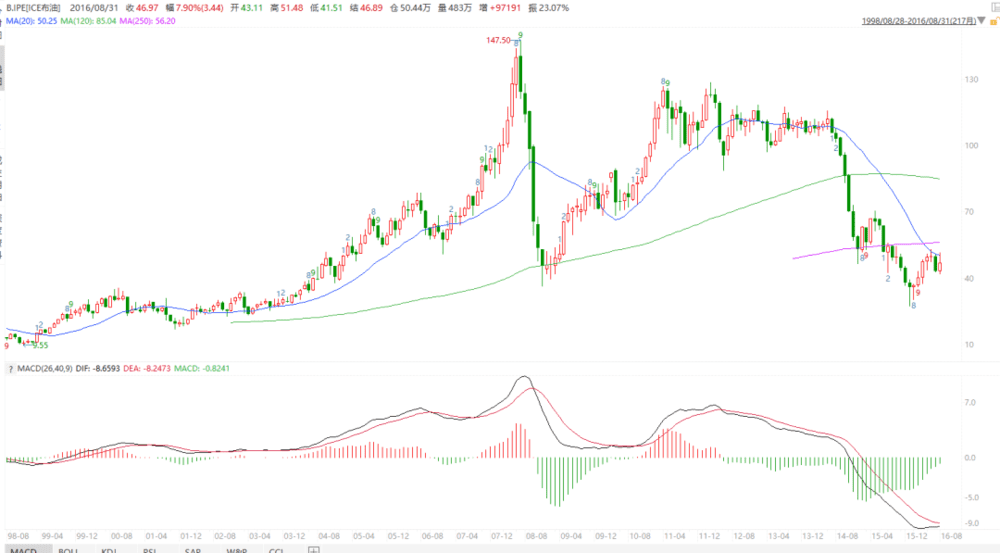

八、石油:2006年和2018年

石油就是一个完美的例子,说明了现在的不确定性导向了两个结局。

2006年美国加息停止后,油价一路狂飙,联储在2006~2008年何尝不知道有危险,但谁敢在120元以上的油价大力降息呢。

而在2018年,随着伊朗油进入市场,油价开始走低,联储可以有更多的空间去周旋经济压力。或者说Mid Cycle Adjustment。

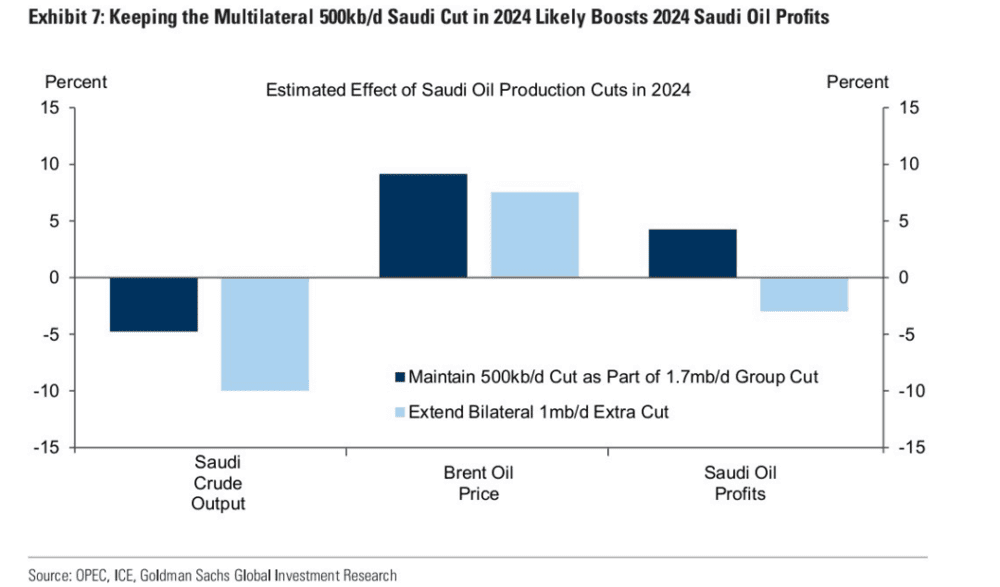

而在基本面方面,沙特有很充足的Lower for Longer的冲动,他也许没有必要加大减产,但维持减产节奏我觉得是合理的。

而原油需求故事里面,我觉得反而比较悬,2024年新兴市场对于原油的需求是否会增长其实是个问号。

所以油价就变成一个有趣的游戏:如果美国软着陆,油价就不会跌,但如果油价涨太高,美国就可能硬着陆。

这个游戏就比较难说了,沙特和美国在这个过程中我觉得有无数可以聊的问题,沙特并不希望看到一个全球危机,但可以让美国人很难受,美国人确实拿沙特没什么办法,但如果美国真的出问题,沙特也很难受。所以我觉得这是他们谈判的基础,我觉得会有一天他们达成一个协议,然后我们会看到一个发生过无数次的故事:油价的拐点是个政治事件而不是经济事件。

当然,我觉得沙特这一次干美国的决心很坚决,他们知道石油的长期展望一般,所以这最后一笔钱要赚,而且赚了之后,要投资到可以给他们长期供给的国家,买美债只相当于买了美元,投资中国可以获得持续的产能供给,沙特人固然可以指望美元依然可以购买一切,但在中美脱钩的时候,两面都下注肯定才是更稳妥的做法。

九、结语

我觉得把所有东西都写完之后,你会发现当下中美的经济不确定性依然还是太大,所以很多资产没有一个很明确的趋势和走势,这并不令人奇怪,但这种时候,保持信心和冷静,不要盲目追动量,然后遇到极端的情绪看看反转的机会都是可能的思路。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望