首先,不要误会,这篇文章说的是美国房地产市场。

一般来说,在衡量一个地区的房地产价格时候,大家要么喜欢用租售比,要么喜欢用多少年收入可以买房(affordability),但租金很多时候与薪资是挂钩的,所以一个很简单的道理就是:房价的高低,其实是和收入有关的。

这个道理就像那个去杠杆的问题一样,经济增速降低的时候,去杠杆可能越去杠杆率越高。同理,当收入降低的时候,房价也可能是越跌越贵的。

带着这个理解,我们来看看现在美国房地产市场的情况,以及后续可能的发展。

一、房地产现状

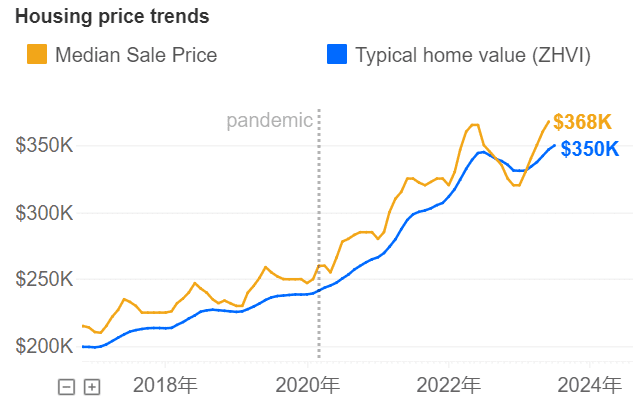

首先比起疫情前,美国的全国房地产市场均价上涨了40%,三年时间来看这个涨幅完全是惊人的。2022年的冬天,因为严苛的加息预期,价格出现过短暂的下跌,但在现在,美国房价已经要突破全历史最高了。

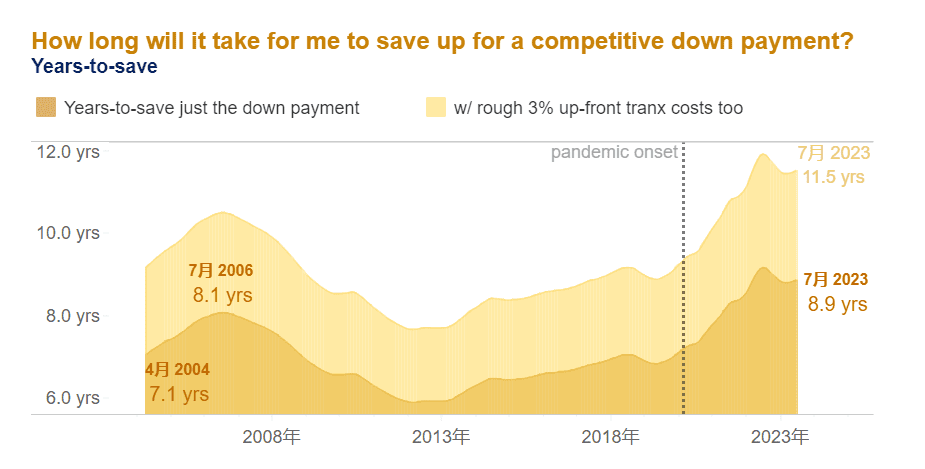

这个现象非常令人费解,7.35%的按揭利率,过去10年最高价,然后首付的难度也是全历史最高,何以价格如此坚挺?

这个故事有三段:

1. 2020~2022,发钱+低利率+劳动力短缺 = 首付有了,按揭低了,工资高了——房地产需求快速增长。

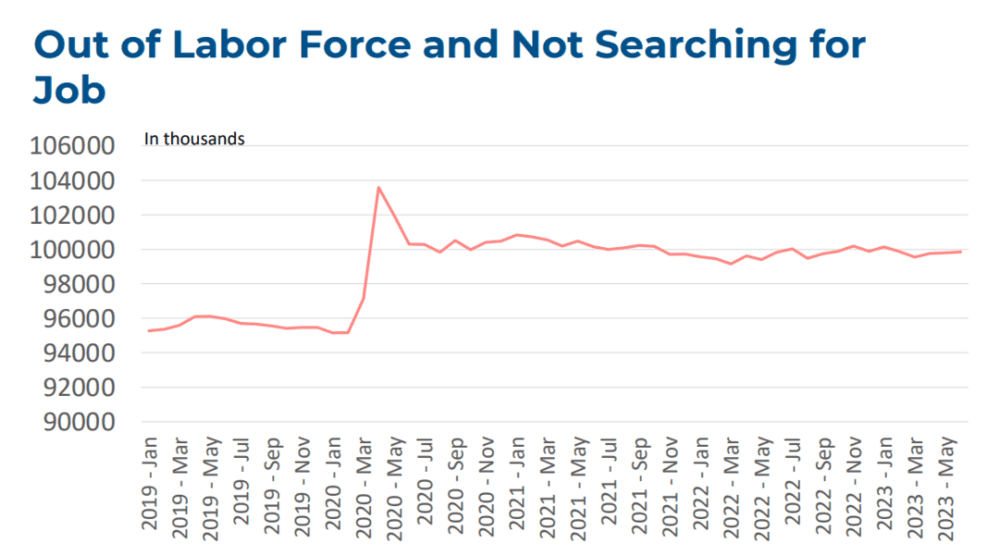

在疫情后,美国的货币政策和财政政策双宽松,然后无数劳动力因为新冠或者赚够了钱从此不再工作。

所以在疫情中美国有一段时候,房地产需求开始极速走高。

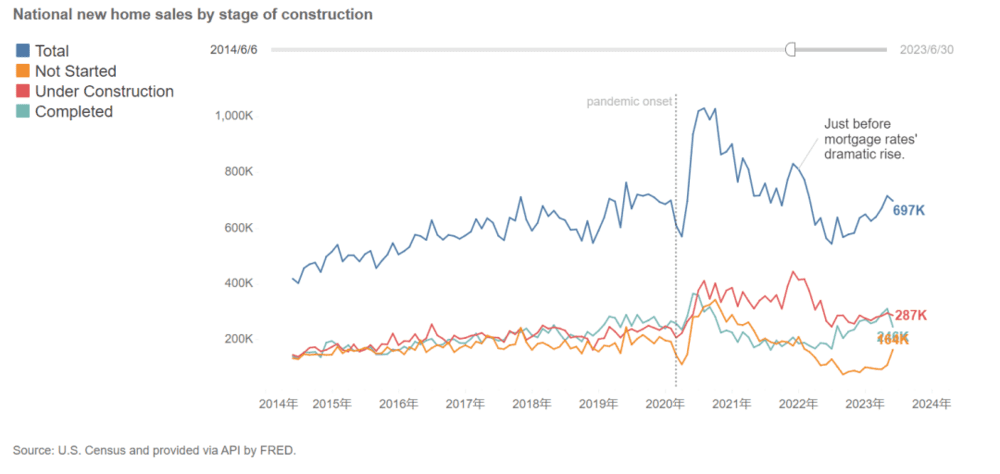

而如果说发钱就是一瞬间,建房子,尤其是在疫情中建房子不可能爆发增长,所以供给增速只能说符合趋势。

供需的错配在2021年~2022年造成了两年分别两位数的房价涨幅。

2. 2022年夏天开始到2022年冬天,利率走高,需求走低——价格回落。

这个我觉得很容易解释,就不多说了。

比较值得思考的是2023年到今天的房价回暖。

3. 2023年,需求回暖,供给走低——价格增加。

需求回暖有几个解释:

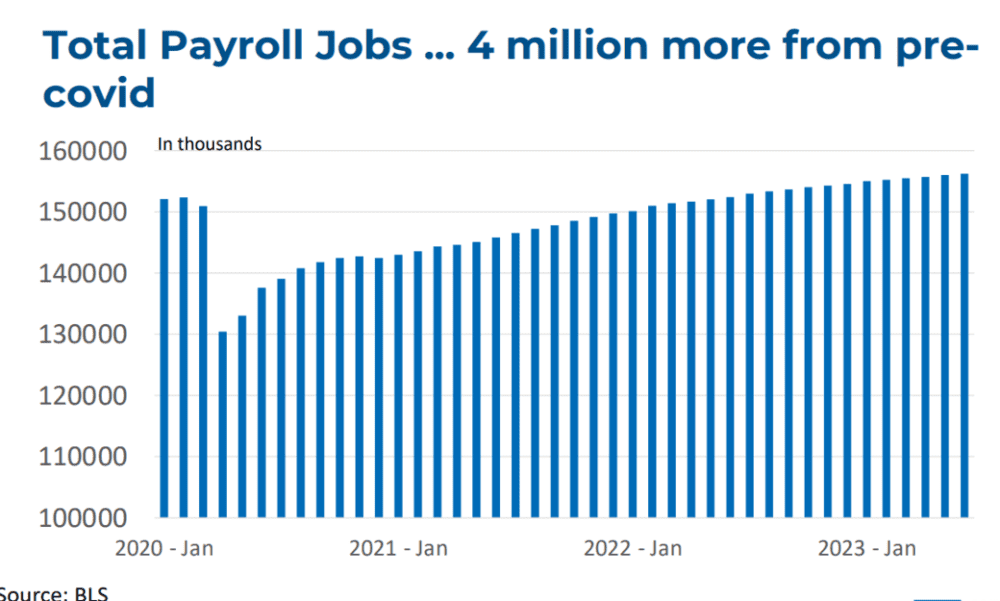

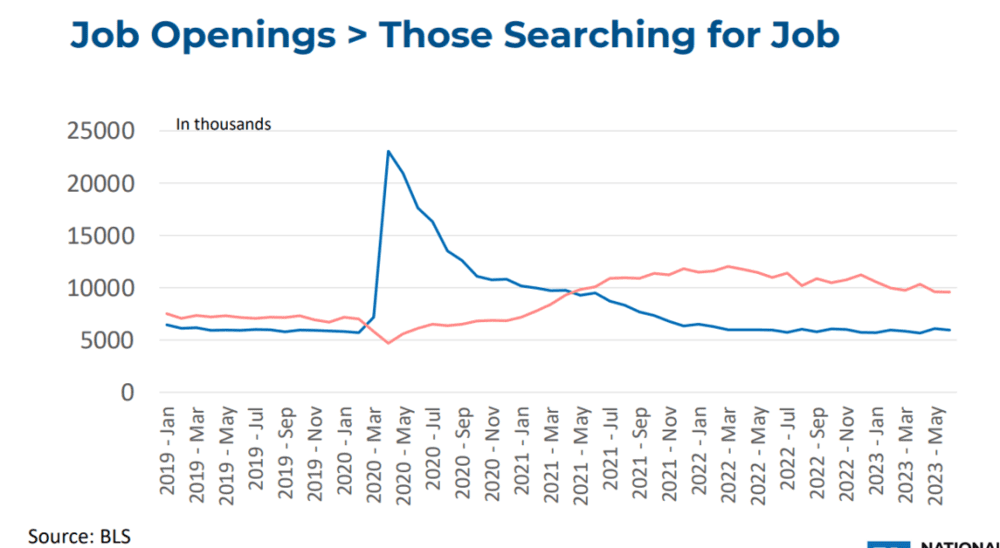

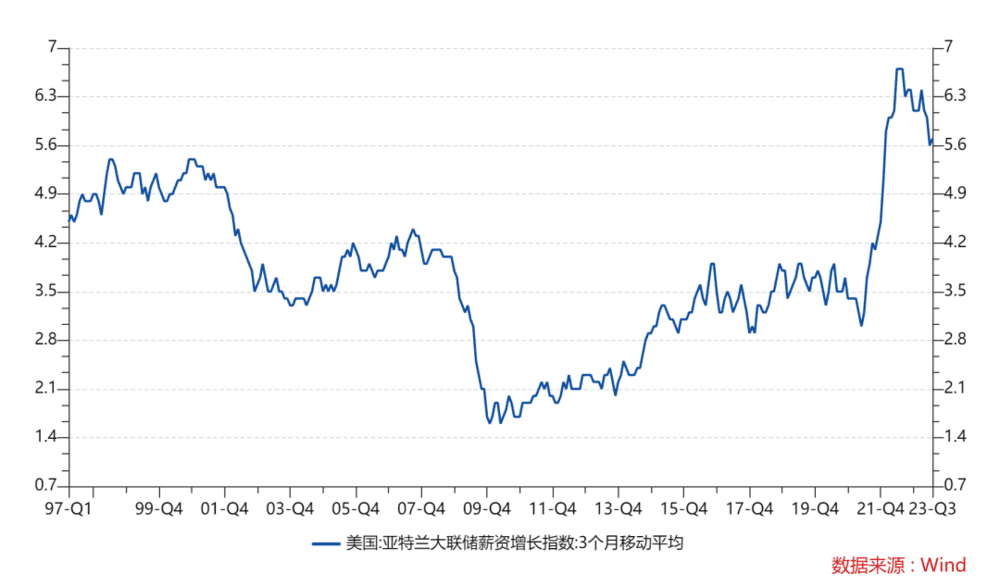

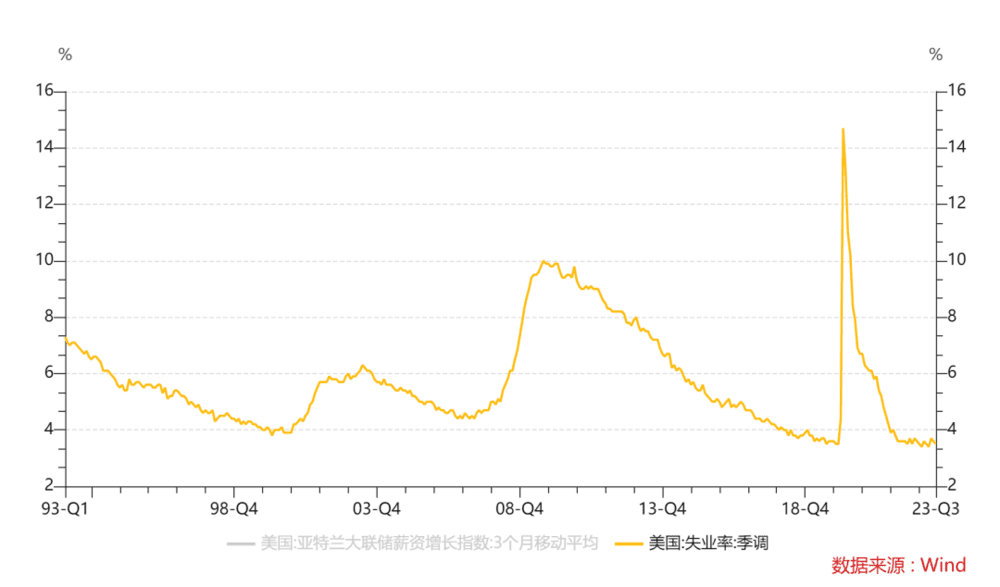

第一,美国劳动力市场持续繁荣,薪资增速也很高。

很多时候大家说的新增就业不达预期,是增得少了,不是不增加。

到目前为止,工作岗位依然多于找工作的人。而薪资增速也维持在了一个比较高的位置。

第一点是总体上的。

第二点需求是来自迁移的需求,中金有一篇报告说疫情帮助了很多美国人找到了更适合的工作。从迁移需求来看,体验过在家办公之后很多人确实回不去办公室,然后美国人开始往南边搬家。

第三点需求来自无数次提起的战后婴儿潮,这一代人在2023年开始给自己买人生中最后一套房子,利率很高?那就全现金交易,价格很贵?无所谓,这一代人就是有钱。

供给不足主要来自两点:

第一是二手房房东不愿意卖房子,他可能两年前的按揭是3%~4%,现在如果重新申请贷款,那就是7%以上,那肯定不能卖。

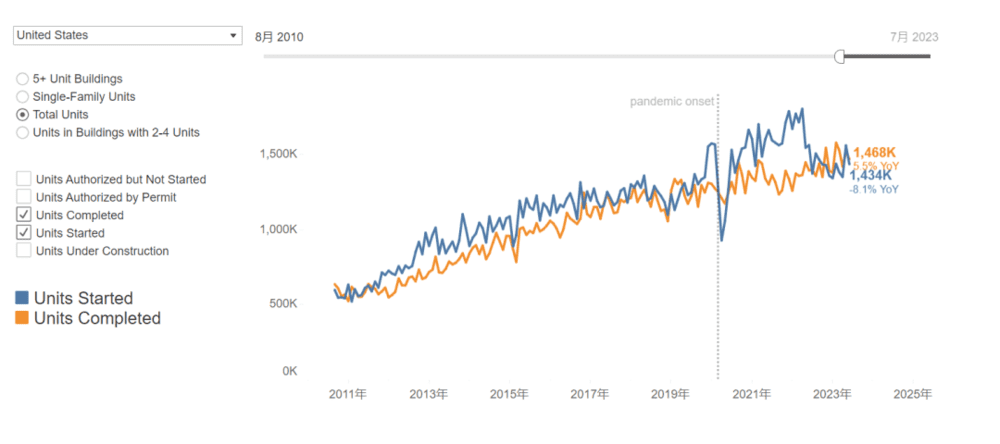

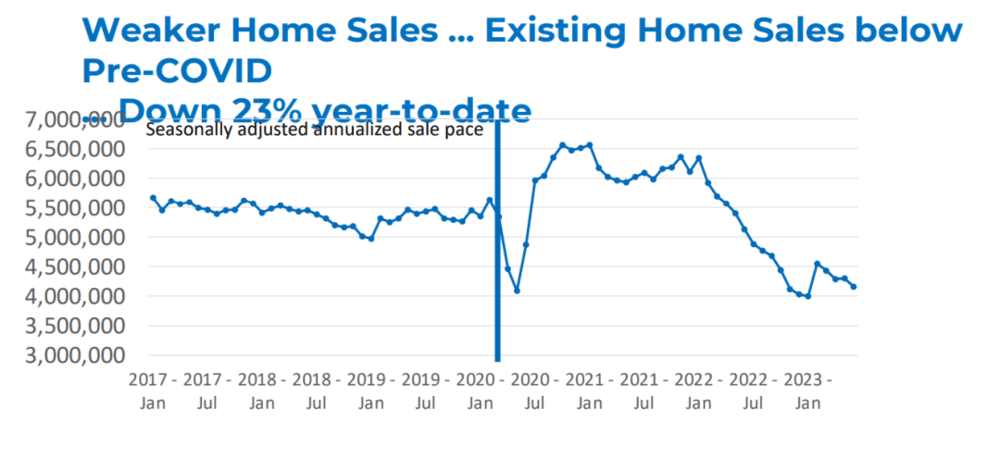

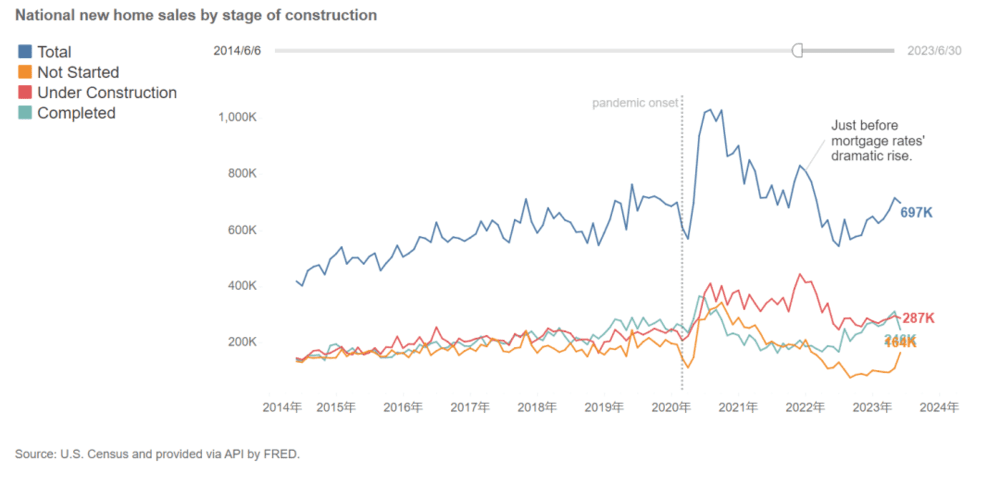

第二是新房的增量也不够,5%的利率对于开发商来说也犯嘀咕,虽然价格很高,而且新房销量比二手房好很多,但也没有回到2021或者2022年的水平,甚至比2019年更低,这时候也不是加大马力去生产的时间点。

二、经济会软着陆?

把这三个故事放在一起:

疫情中的财政+货币刺激带来价格上涨。

疫情后货币收紧但经济具有韧性让价格没有回落,只是成交量在走低,卖方兴趣不大,由于收入还不错,虽然价格不低,买方兴趣没有疫情中那么大,但比卖方大一点,价格走高。所以后续的价格走势是很简单的,需要看新的买盘,和在2021~2022年低利率买房的人是否需要卖房子。

如果失业率继续低,薪资增速持续高,先前的买家不需要卖房子,那么房价会继续走高,如果失业率走高,薪资增速降低,先前的买家需要卖房子,那么房价会走低。

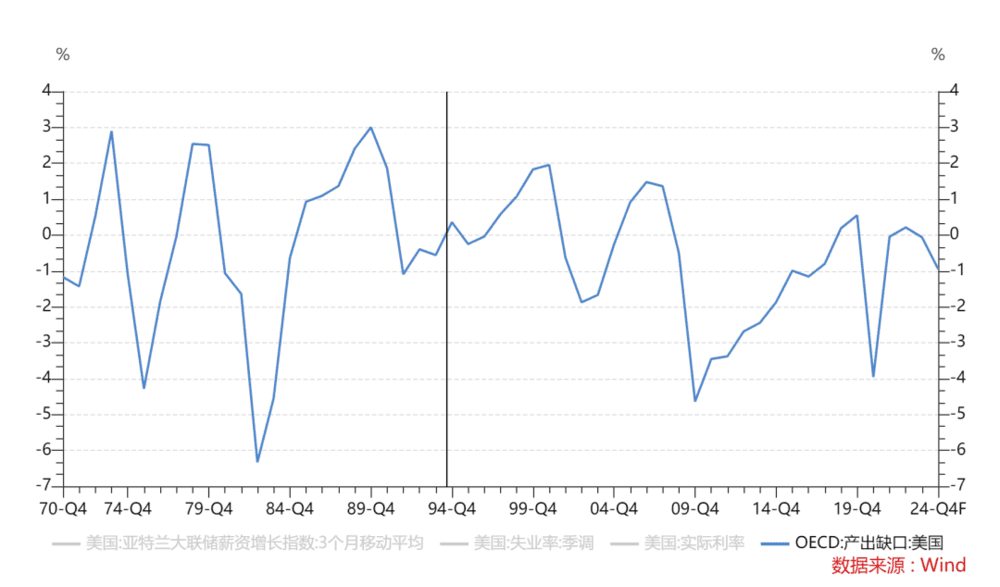

之前解释过,我觉得美国在萧条前,就用了萧条中的财政刺激,这肯定是有效的,但不会一直有效,美国失业率在低位很久了,但我不相信从此美国的失业率就一直是3.5%。企业的再融资压力要到2024~2025年,财政退坡也是2024~2025年,我觉得即便今年可以靠财政撑过去,但明年依然不容易。

而对于那些在疫情中购房的群体来说,他们的利率水平可能是历史最低的,因此只要他们不失业,他们大概率就不会被动降价卖房。

所以看起来,这还是那个美国萧条的辩论,但用房地产去看会有一个更直观的感觉:我觉得用通胀的时候,你看到的是同比数据,你觉得租金增速现在已经是负数了,所以没问题。

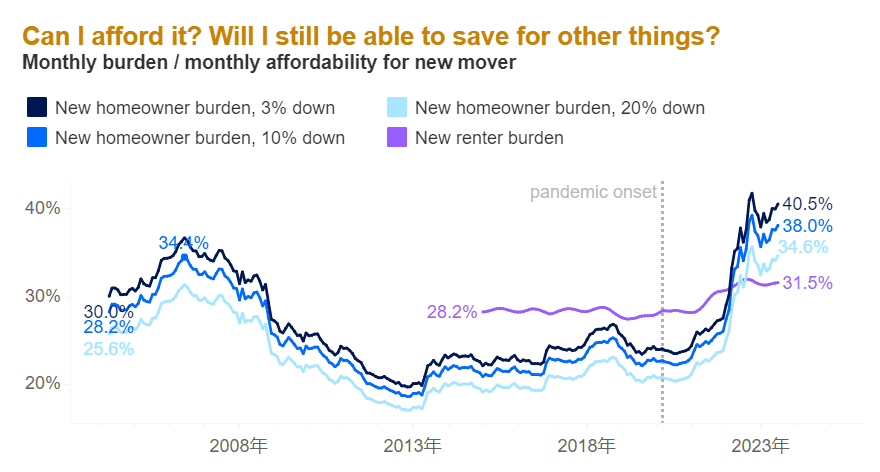

但数学是会骗人的,即便房价和租金增速是个负数,它依然是在历史最高位,美国老百姓买房的难度依然是过去20年最难的。

所以从这个角度说,如果你只看到租金增速转负数,然后觉得联储会很快降息。其实你说的是——联储会在工资增速非常高、房价处在全历史最高、租金处在全历史最高的时候,再去刺激一把总需求。

然后你就会更加淡定地接受下面这个解释:只要通胀预期还在2%以上,失业率没有走高,即便经济的同比读数走低了,联储也不一定会在一些资产价格还远高于疫情前水平或者增速趋势线的时候(例如下面的食品),太早去说降息。

所以我反正不相信软着陆的故事。

如果真的是经济很好,联储明年降息,那联储在如此好的经济,如此高的资产价格下降息的逻辑何在?

如果是经济走弱,联储降息,然后经济走强,那其实你相信的是2019年7月鲍威尔说的那个Mid Cycle Adjustment的故事。这个故事更早之前是1995~1996年那个故事,这个不是不可能,但这个的假设就是,美国还在产出缺口闭合的过程中。

那明年之后的通胀要继续上天,就是之前说的“历史经验说明,软着陆也可能就是二次通胀的起点”。

结语

我心中真正的矛盾在于:由于政治极化,民粹和选举的需求,美国很难主动降低居民的收入。而由于逆全球化和疫情中大量的刺激,美国居民的收入如果不降低,通胀始终可能因为薪资通胀螺旋失控。这个矛盾中,总统、财政部和联储的诉求是各异的。很难说一定有一个完美的结局。

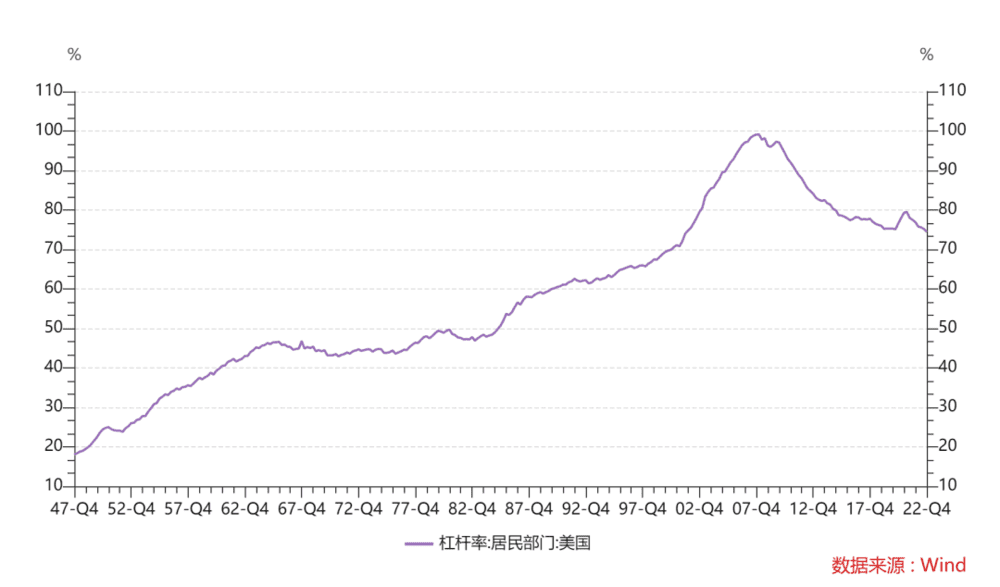

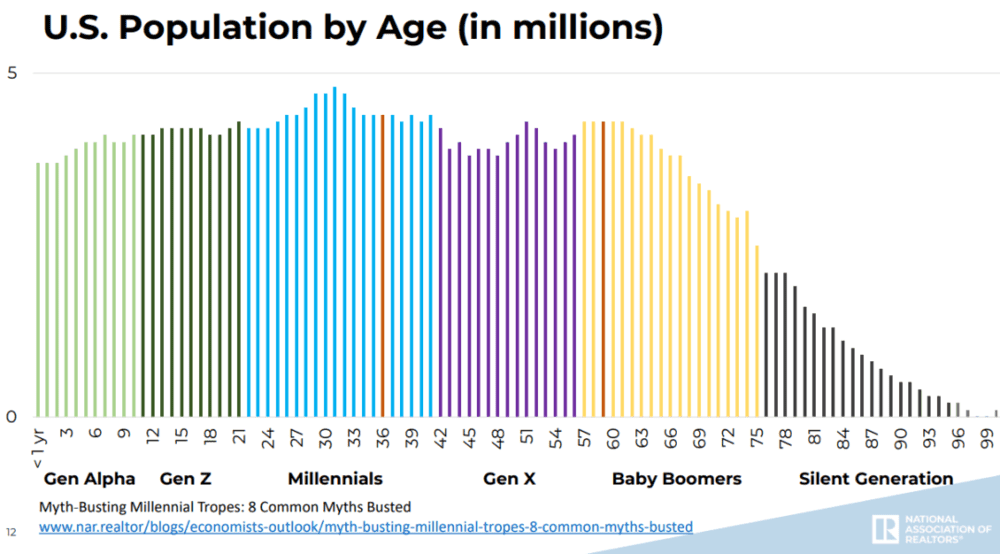

而对于美国房地产市场的长期看法,他们的人口结构比较健康,居民部门去杠杆了10年(虽然还是比中国高)。人口迁移的现象比较明显,基础设施投资正在增加,长期来看房地产市场是比较健康的。

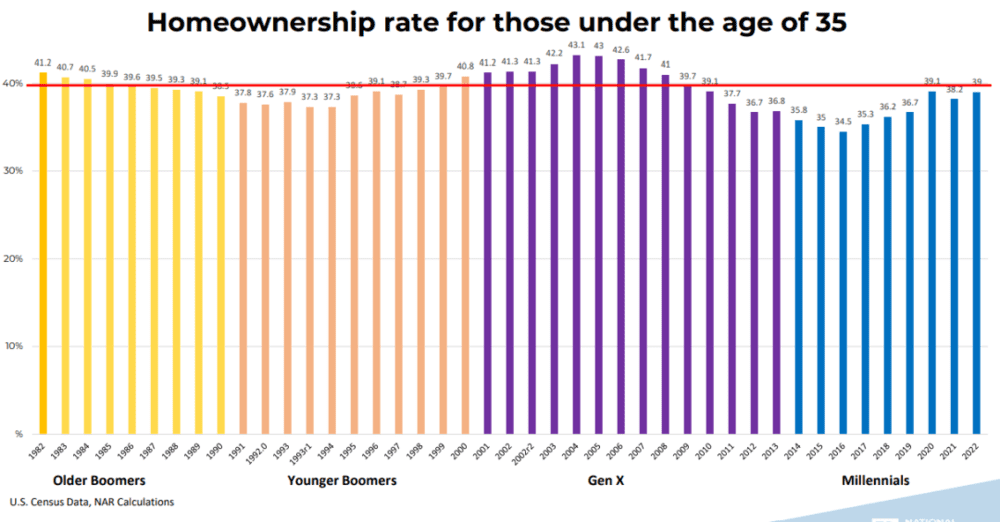

从房地产的拥有率来看,不算低,但也有上升空间。

目前需求被遏制主要是因为高利率和高价格,所以一个比较合理的假设是,如果高利率维持一段时间,导致失业率走高,或者经济走弱,或者预期走弱,导致房地产价格走低。那么在后续可能的降息周期里,房地产价格可能有个见底到回升的过程。

而回到中国的房地产市场,这两天已经有很多刺激政策,但就像上面说的:如果一个国家薪资增速很好,失业率很低,即便利率是7.35%,房地产销售都可以回暖,房价都可以从一个下跌趋势里面走出来重新上涨。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望