上周虽然周一搞得我很蛋疼,但一整周看下来还是很欣慰的。确实看到了政策一个一个出来,我觉得就和我前两次经验一样,只要大的逻辑没看错,在拐点前一点还是后面一点,其实是个性格问题。我很满意我自己的性格,所以因为这个做错,我觉得没问题。

诚然,如果我是一个更加小心,更加仔细,或者更加谨慎的人,我可能不会犯下这些错误,但我也会错过更多精彩的时刻。性格决定命运,我对自己的命运目前依然非常满意。

一

所以我想分享一下我理解的政策逻辑。之前如果说我还有点没自信,现在我觉得北京可能真的是标题里那个做法,用最朴素的和面逻辑,应对百年未有之大变局。结果可能反而不会太差。

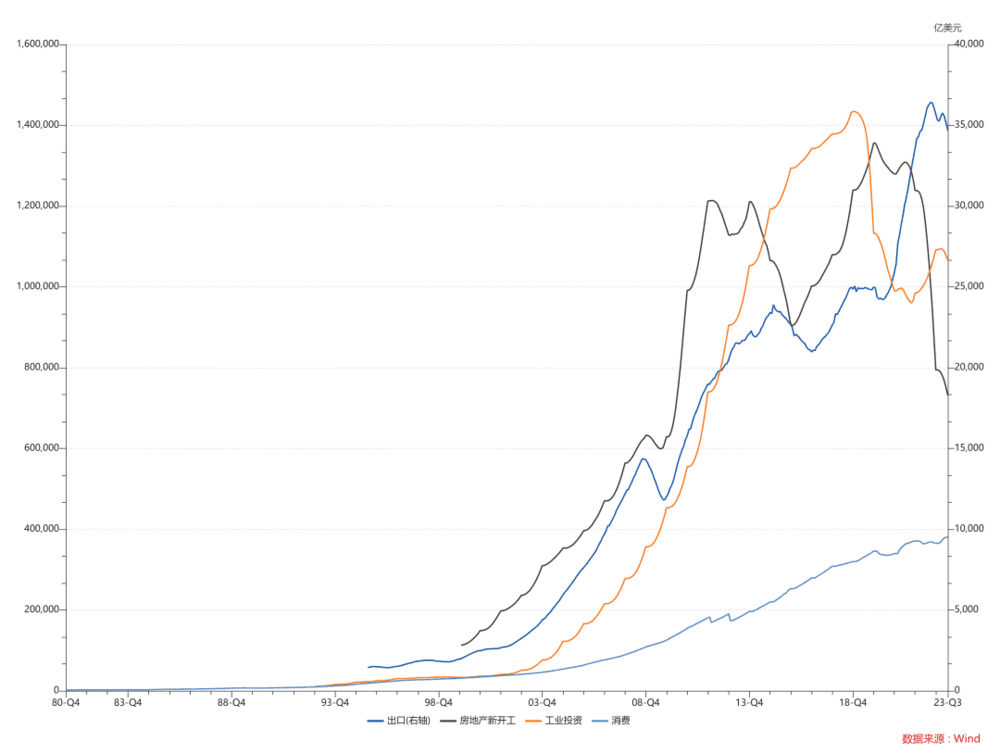

中国GDP总共五个部分:

出口

消费

房地产投资

制造业投资

基建投资

所以每年自上而下投资,第一个要思考的,就是这五个部分加起来,怎么凑齐每年的经济增速目标。

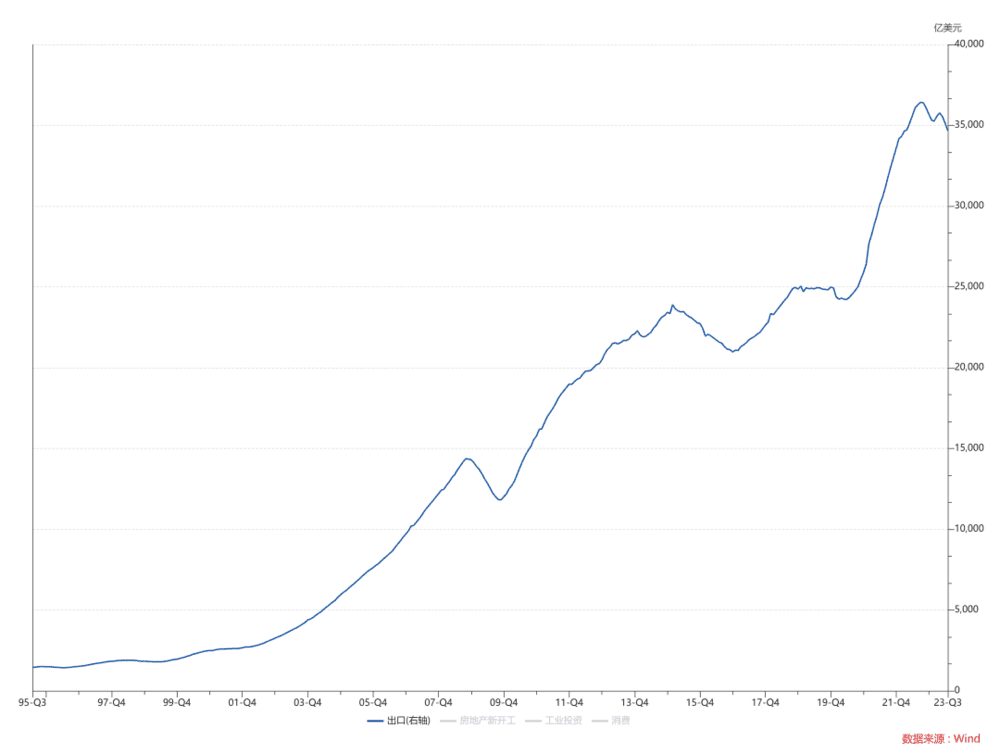

关于这个问题呢,我曾经走过一个小小的弯路,叫做忽视了出口的重要性,在我们国家大概120万亿人民币的GDP总额里面,净出口一般只有3万~5万亿。这个比例虽然不大。但你可以理解为,出口了33万亿,然后进口了30万亿。最后在GDP里面贡献了3万亿的差价。

所以虽然出口只贡献了GDP的不到5%,但如果出口走弱,它影响的是一个很大的产业链条。

什么叫拉动内需:当外需不行的时候

中国的出口是一个非常坚挺的曲线,一路向上,在过去20年里面,它只出现过4次停滞,分别发生在:

全球金融危机

2015年

贸易摩擦

2022年夏天之后

多说一句,出口,对目前的中国依然非常重要,如何降低进口的依存度(2018年我们进口最多的是芯片和石油,看看那几年之后新能源和芯片的投资强度)是重中之重,目前来看,中国没有与世界脱钩的能力,我们对于世界的需求,大于世界对我们的需求。这很正常,任何一个国家如果觉得自己比这个世界更重要,那就是脱离了实际,脱离了地球。

所以上图中,当你看到这条蓝线掉头往下的时候,就是中国内需需要发力的时候了。换句话说,只要外需是好的,内需里面某个板块叫苦,那都不是大问题。而如果外需不行了,内需就必须有人能站出来了

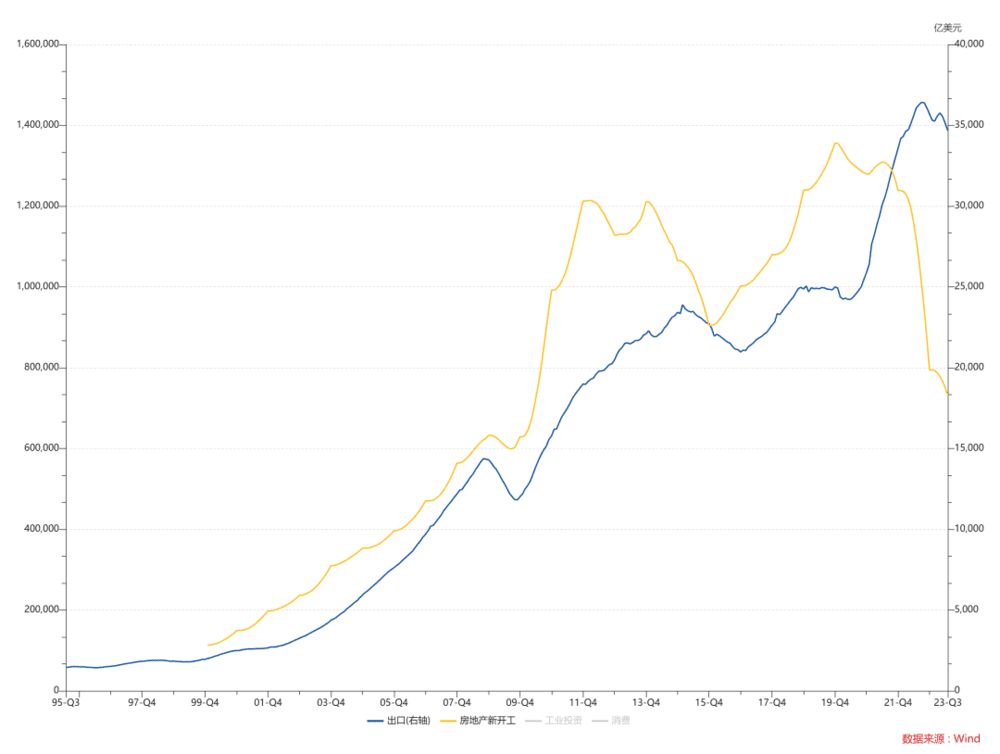

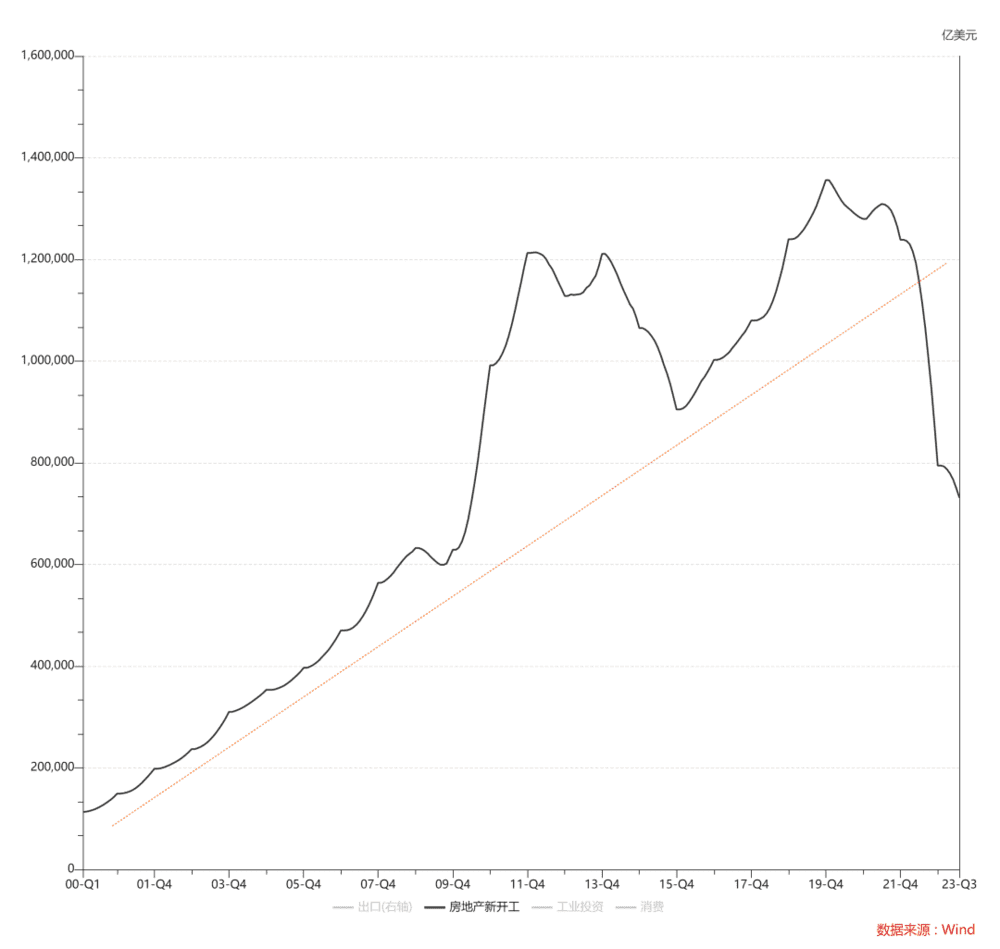

拉动内需逆周期的大哥:投资

我相信很多人想到内需就会想到地产,但其实地产在过去,是一个强周期的行业,而且经常在出口下滑的时候跟着一起走弱,然后等到政策刺激出来之后,才开始反弹。

这个我想也不难理解,过去20年,真的等到出口下滑,产业链预期开始转差的时候,房地产公司往往也需要等到政策出来才敢逆周期,只不过最近这次出口走弱的时候,我们还在执行三道红线。

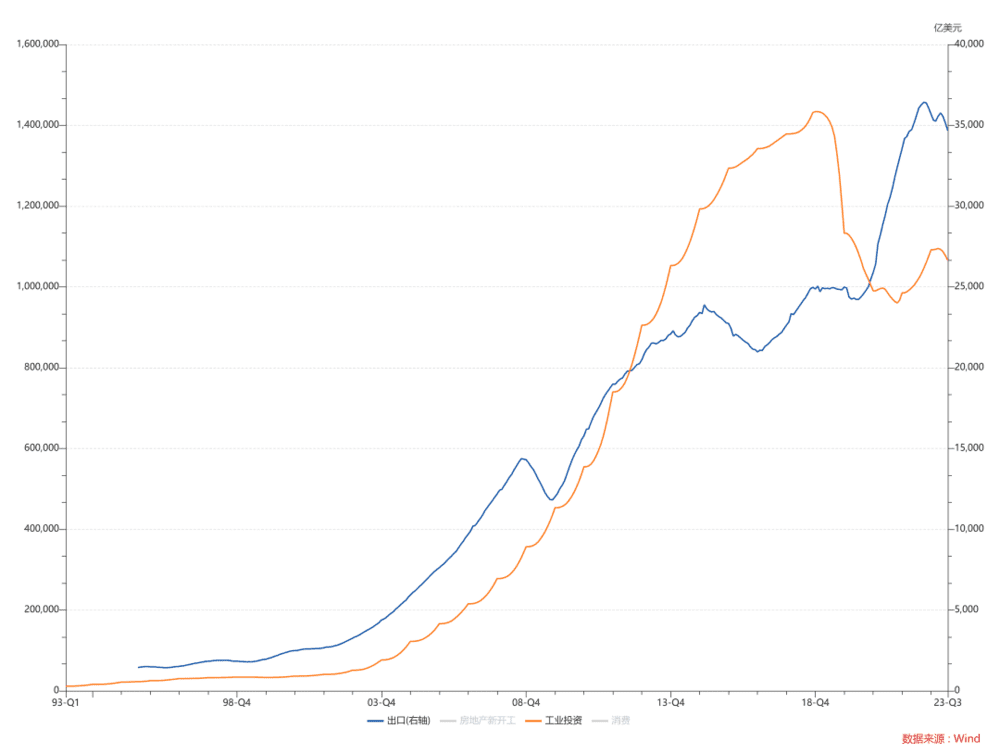

在过去,制造业投资、基建投资,一直是中国经济乘风破浪的关键,如果说房地产投资还需要老百姓有信心,基建和工业投资,帮助中国度过了全球金融危机。但如上图所示,在供给侧改革之后,中国的制造业投资很难回到过去那个增长趋势上,毕竟绿水青山就是金山银山。

而如果你把工业和地产放在一起,你会发现2022年的逻辑就是,执行三道红线会导致经济走弱,但鼓励高新制造业转型,可以抵销一部分影响。

结果是投资额没问题,M2没问题,但一百万投资给房地产,老百姓上30年杠杆,投资100万给高新制造业,工人岗位又少了几个。2022年庙算可能没问题,但最后GDP不达预期。这个问题我觉得是2022年的症结,也是我2023年看中国复苏最大的依据,我觉得北京会意识到,总量是够的,不代表效率就是够的,我觉得2023年本来应该是中国基建+地产撑住的一年。但这个确实看错了,或者说看早了。

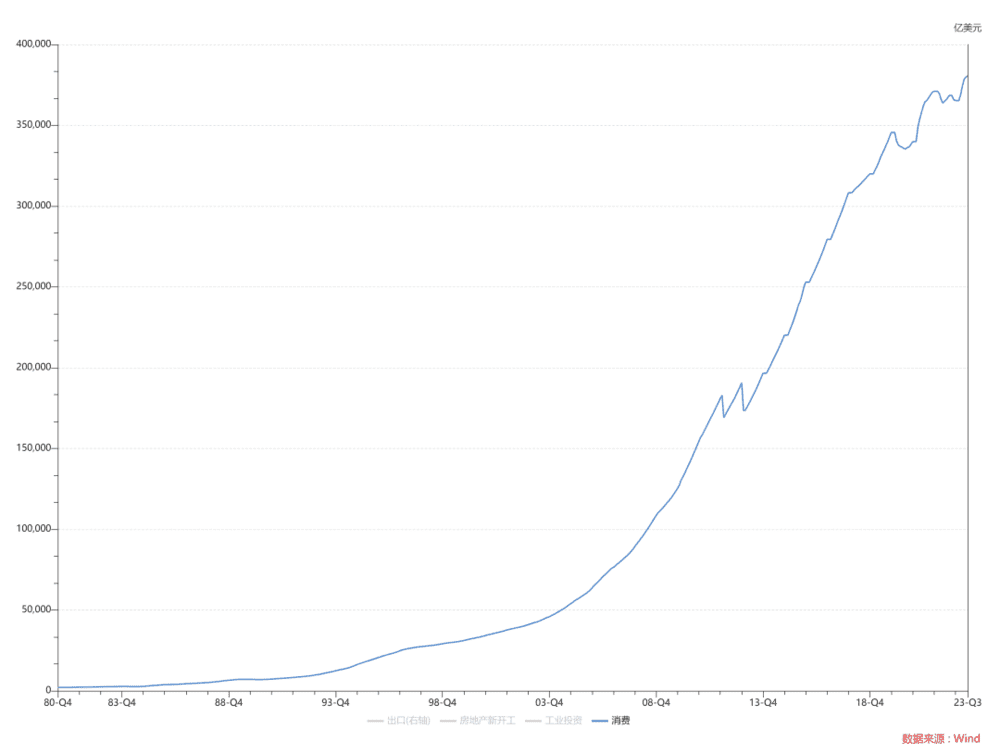

一直在努力的消费

和很多人直观感受不一样的是,中国的消费其实很坚挺。

在这么强周期的一个国家里面,中国的消费一直在增长。

和体感不一样的地方主要有两个:

城镇和农村的感觉经常不一样;

政府可以帮你消费。

第一个很简单,举一个例子。你今天跑到浦东的国际航班出发层,看到的是国际航班恢复到了疫情前30%~40%的水平,你跑到国内出发层,发现国内航班恢复到了疫情前90%以上的水平。中国是一个非常广阔的国家,每个不同地区的收入,其实影响真的很多,比方说煤价以前500的时候,陕西一些地方就很惨,现在那些地方不要太开心。所以这也是要多线下调研,少看线上新闻的原因之一,因为我的经验显示,赚了钱大家更多都是线下偷着乐,上网的都是一肚子气的人居多。

第二个就更简单了,中国政府消费占比很高,这东西类似基建投资,但在GDP分类里归在消费。

所以从宏观角度去看,我觉得大家给消费股一个很高的估值其实也有除了简单抱团之外的逻辑,将来中国肯定是要靠消费的。

当然从居民的角度,我们肯定希望更多居民消费,更少政府消费。但其实这个问题真的很精髓。

逆周期的时候,到底是发10000块钱给10个居民让他们去买吃的,还是发10000块钱给10个进城务工人员让他们把根本没坏的路灯重新换一遍?

所以当你在讨论政府消费可能太高的时候,我觉得你最好想一想这个例子,这问题没有那么简单。

二

如果我们把上面的故事放在一起,我们看到的是:

出口下滑后开始发动内需,是中国过去20年的做法,其实从定义上,也是唯一可行的做法;

过去内需主要靠工业投资,靠政府消费,但供给侧改革之后,大规模上产能度过危机的做法被否决,制造业转型升级需要的投资没有那么多,而且效率也没有基建那么好;

2022年下半年后外需走低,消费承压,想的是可以通过制造业投资和基建对冲地产的下行,但结果没能成功,因为总量投资虽然够,效率按照中金的计算差了3~4倍;

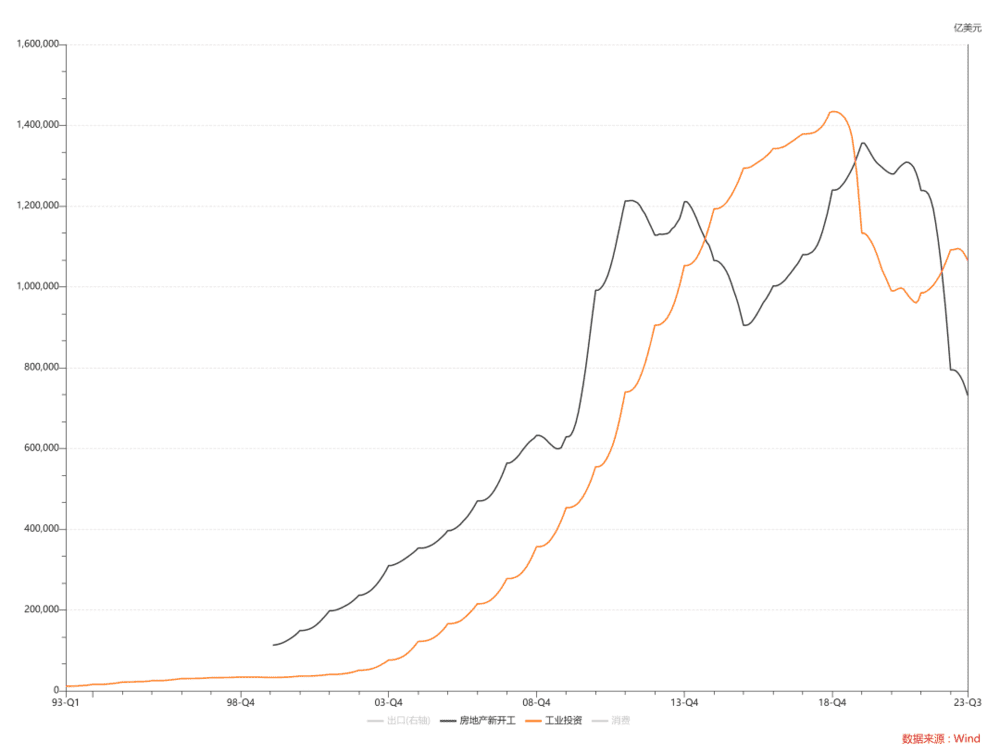

房地产投资过去也帮助中国逆周期,但房住不炒的意义,在于人口拐点出现后,总会有一个新开工面积的拐点,这个问题总有一天会面对。

这个是面积,人均居住面积上升空间也许有,但也不大,人口数是个巨大的压力,如果未来地产要对经济产生更大的贡献,那就必须是价格继续涨,而价格继续涨,需要收入继续涨。其实说句心里话,制造业转型升级是有利于长期收入提升的。但转型升级没成功之前,它造成的失业怎么应对就是问题。这也是之前我们讨论中国经济的矛盾,我把它定义成:怎么兼顾长期正确的转型升级,和短期风险可能超纲的矛盾。

人口的降低会让我们不再需要那么高的新开工面积,城镇化已经基本上完成,将来改善型需求肯定没有当时把人搬进城市那么迫切。

目前来看,上周的政策意义在于,我们终于知道上面这条黑线的低点在哪里了。目前来看,长期稳态在9亿~10亿平米,低点在7亿~8亿平米是可能的。

把所有东西放在一起,从今天往后面去看:

外需可能还没有恢复,美国经济好但更多是内需,欧洲已经有疲态,一带一路国家目前还抵消不了那么多的量;

在内需中,2022年尝试用基建、制造业+政府消费,抵销房地产的下行,居民消费的走弱(疫情);

然后发现账没算平,2023年出口压力更大了,消费在2023年至少是一个正贡献,但压力还是很大,于是地产的预期必须稳住。所以政策开始加码。

按照这个逻辑,往后面一段时间我们看到的应该是,五个GDP分类中:

出口依然承压;

房地产投资尝试企稳甚至反弹;

制造业投资承压,但长期转型的需求不会让它失速;

消费继续努力,居民消费继续稳住,希望可以走高;

剩下所有平不了账的部分,交给政府消费和基建。

政策会一直努力到外需重新开始走高为止。至于明年GDP账是多少,需要多少政府消费和基建去平账,外需到底怎么样?明年到底风险有多大?这些问题都悬而未决。

所以我其实很理解现在的反弹和反转的争论。

要是外需一直走弱,房地产开工到了10亿平米,居民消费也给力,结果发现窟窿还是堵不上,意味着全球的风险太大。那到时候除了基建和政府消费也没有别的办法。这种局面,确实现在没有反转。而且后面商品价格可能还要跌下来。

要是外需还可以,美国顶天是一个mild recession,欧洲也撑住了,房地产预期的反弹,基建,政府消费和居民消费可以撑住总盘子,那确实这里就是底部。

另外从我自己的角度来说,我觉得如果中国开始刺激经济,美国继续Higher for Longer,在通胀和利率的压力下,风险就有可能出现在其他国家,比方说欧洲。

这种问题我觉得现在是没办法很快下结论的。另外关于中国debt-deflation(债务通缩)这个问题我其实觉得市场有一些太苛责了。这个和联储加息的滞后效应是镜像的,联储不知道加息加到什么时候,它的效应就会体现,也不知道加息到什么点位,通胀就会被遏制。

反过来也是一样的,中国的房地产行业,继续放任肯定有风险,一直打压肯定也有风险,到底中间这个度是什么?从债务扩张的明斯基时刻,到debt-deflation的担忧,中间不会差太多年,到底什么度是合适的?这个问题从柯立芝繁荣到大萧条的美国做的不完美,从80年代繁荣到泡沫破裂的日本做的也不完美。

很有可能这个问题本质上就是没有具体经验,只能开一枪,然后看情况再决定要不要救回来......你说房地产新开工可能未来稳态是10亿平米,这个数字就算是对的,房地产新开工面积要是跌到10亿平米就跌不动了,那这个稳态可能就要高于10亿平米了。L型经济我们看得多,很少看到L型的资产吧,都是超跌反弹。

所以我自己之前很担心说中国一直坚持长期转型,然后短期不防风险,那就真的容易出问题。现在看到他已经开始防风险。我觉得政策逻辑其实是说得清楚的。

只要北京在外需走低的时候开始拉动内需,我对他就不悲观。我有可能是错的,但人要忠于自己当下的认知。而且我觉得,等到中国加入这个没有财政纪律的世界时,我们的PPI只要不跌了,全球通胀不一定继续走低时,欧美就必须开始考虑财政纪律了。

当然还有很多担忧,但如果你要我说的话,我觉得破碎的世界可能就是一个回合制游戏,在一方吃掉另一方之前,可能就是今年你牛X,明年我牛X......

换个例子,联储加息末期,全球包括美国自己都很难受,大家就像抱着一个炸药包击鼓传花,我之前确实很担心中国主动遏制自己需求,做一个守纪律的人反而受到最多惩罚,但目前看起来这个炸药包要从我们手里丢出去了。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望