首先我先聊一下对国内政策的看法吧,一直以来,中国的政策有一个特点就是会慢一点,因为我们很多时候是借鉴了其他国家好的政策,在确定没问题之后,用在自己身上。比方说易行长,1999年写论文说,中央银行唯一的职责就是保持币值的稳定。然后2019年说努力不让老百姓票子变毛了,确实很坚持。

但遇到的是一个财政货币化的世界,就像是三体里面说的,你坐下来准备点三三,然后对面拿着棋盘砸你的头。

真正的牛X的人,往往就是毛主席说的:正确看待事情矛盾,然后因地制宜,不循规蹈矩,最后还能把事情做成了。要当年一直坚持搞城市包围农村,要当年一直走弓弦路,情况会是怎样呢?

这就有一个问题,大部分人都是经验主义,所以坚持走老路的人会很多,毛主席当年也是少数派。这时候,除了用后验的结果,你怎么知道自己是对的,或者就用在我们经常看到的情况,如果有一个投资想法,你说出来大家都觉得你是傻X,这种机会往往才可能赚大钱,但也有可能小亏。那你怎么知道自己是对的?

这就是当年毛主席和总设计师说的两点:

第一是没有调查就没有发言权;

第二是实践是检验真理的唯一标准。

我不是社会工作者,但在我自己的投资里面,我的的确确发现:

第一,只有深度地研究才值得有发言权;很多时候,如果你什么都不懂,你说出来就是笑话。

第二不管你想得多好,你买了之后就跌,你卖了之后就涨,那肯定是你错了。

所以在我的生活中,我不会因为一个人的观点,和大家的都不一样就觉得他一定是错的,我会看两点:

第一,他的结论是不是经过深度地调研得出的,还是自己脑补的,是第一线人员的经验,还是后勤人员的想法;

第二,在一个一个节点,这个看起来和大家不一样的想法,有没有产生预期的效果。我不相信任何突变的可能性,如果一个事情是对的,那么从他开始做,他就会产生一定的效果,这个世界上,先跌10年,然后一年把所有跌幅几天挽回来的事情一般不存在。这个世界只有先涨10年,然后几天跌完的故事就多多了。

所以我还是相信政策虽然慢,但一直在积极进行。这点我还是有信心的。

一

今天的故事是一个开始,我想介绍一下印尼和越南市场——这是我自己很喜欢的两个地方。但在那之前,我想聊一聊亚洲这个世界上最广阔的土地。

我运气很好,在东亚、东南亚、西亚都有工作过小小的时间。加上自己没事做的时候会去闲逛,基本上亚洲去了个遍。就像刚才说的,亚洲是个很大的地方,日本人和伊朗人完全是不同的人种,经济结构也完全不同,哈萨克斯坦和印度尼西亚都是伊斯兰产油国,但一个是地球上距离海洋最远的地方,一个是地球上海岛最多的地方。

但在这么多不同中,如果要我用一个字来形容亚洲人,我觉得就是骄傲,一种掺杂了自卑的骄傲。骄傲是我们曾经是世界文明的中心,自卑是我们今天的现代化基本上都是西方帮助完成的,日本在东京湾被撬开国门,中国的一五计划有苏联的援助。这种夹杂了自卑的骄傲,我觉得是亚洲过去这50年奋起直追,创造了一个个经济奇迹的原因。

换句话说,我就没看过比亚洲人更努力的人,说句心里话,就是沙特人,和挪威人比起来,都更加有雄心壮志。我觉得这个就是之前说的那个问题了,东方文明过去的失败给了我们努力的动力,这个世界也许真的就是回合游戏。

所以在看亚洲的时候,第一个不能犯的错误就是当年日本犯的那个错误,日本1990年代觉得自己雁型模式结束了,没有日本亚洲就没有发展机会了,然后确实也松懈了,开始努力转型投资。结果前些年做采访的时候,大家都说低估了中国的潜力。

亚洲的年轻穷国家,一定是不能低估的,这个和非洲那种穷国家截然不同,亚洲我去过的最穷的国家应该是缅甸或者尼泊尔。你的直观感受,和在非洲看到的那些穷国家截然不同,即便是最穷的亚洲国家,对于秩序,家族和权威的尊重,都高于非洲。这意味着只要有了投资,生产都可以组织起来。

之前日本前央行行长黑田曾经做过一个对于亚洲的分享,他看待亚洲各个国家的潜力就是从这些地方看起:

人口要有增长,最好年轻一点(不言而喻);

人均二氧化碳排放量还不够高(意味着工业化有空间);

人均水资源多一点(这决定了粮食和蛋白质问题)。

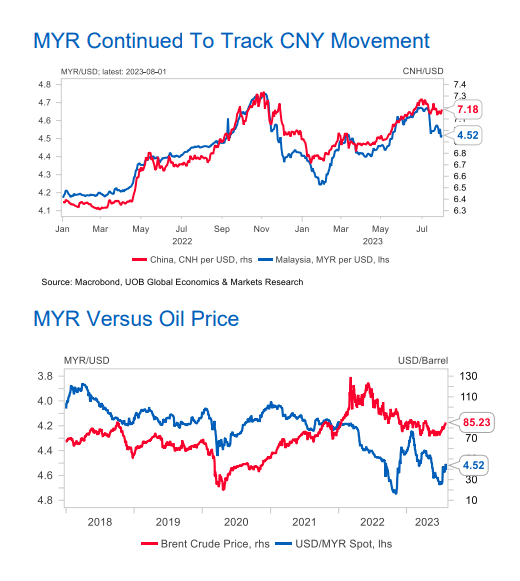

综合看下来,就是之前说的,马来西亚、印尼、菲律宾和越南。这几个国家各有各的有趣之处,马来西亚在努力做能源转型,之前马来西亚股市基本上就是油价的模拟指标,油价涨马来西亚涨,油价跌马来西亚跌。

(感谢UOB的图,以前马币就是跟油价,现在就是跟人民币)

印尼最好玩,人口年龄结构很好,人均水资源很多,物产丰富,然后杠杆率奇低。

原因在于如果一个伊斯兰国家没有发展现代金融体系,不能像马来西亚那样拆分出不同的金融系统区分伊斯兰和非伊斯兰金融,那么伊斯兰教法里面对于利息和债务的负面看法,就会严重限制金融系统的活力。

这也反过来意味着,只要有了这个改革(大部分伊斯兰国家在人均GDP达到一定水平后就会开始尝试拆分金融系统绕开这个教条),印尼将来的杠杆率具有最大的空间。

物产丰富,水资源充足,杠杆率处在低位(还有个是墨西哥,美国将来Friendshore政策的目的地),人口数量巨大,这四点加在一起,如果你现在要我拍脑袋说未来10年如果出现一个世界前十的ASEAN国家,我就会赌是印尼。

越南的话也是一个很好的地方,它最大的好处是所有东西都抄中国的作业,如果你要发展工业,中国绝对是世界上最好的老师。同时越南也是国内投资者唯一可以用国内交易所投资的目的地。

菲律宾我自己不太熟悉我就不说了。

二

聊完长期的问题,我们来看看这些国家短期的情况,一句话解释就是:“在这一轮美国加息的末期,东南亚这些新兴市场国家已经表现很超预期了”。

放在以前,这种加息500bp,东南亚不太可能全身而退,但这几年,尤其是疫情中,中国和东盟之间的贸易依然在加深,你可以说这是因为美国的限制导致中国需要做一些转口生意,但这本来也是当年日本走过的道路,总有一天中国要开始多做海外投资,而不是在国内卷过剩产能。

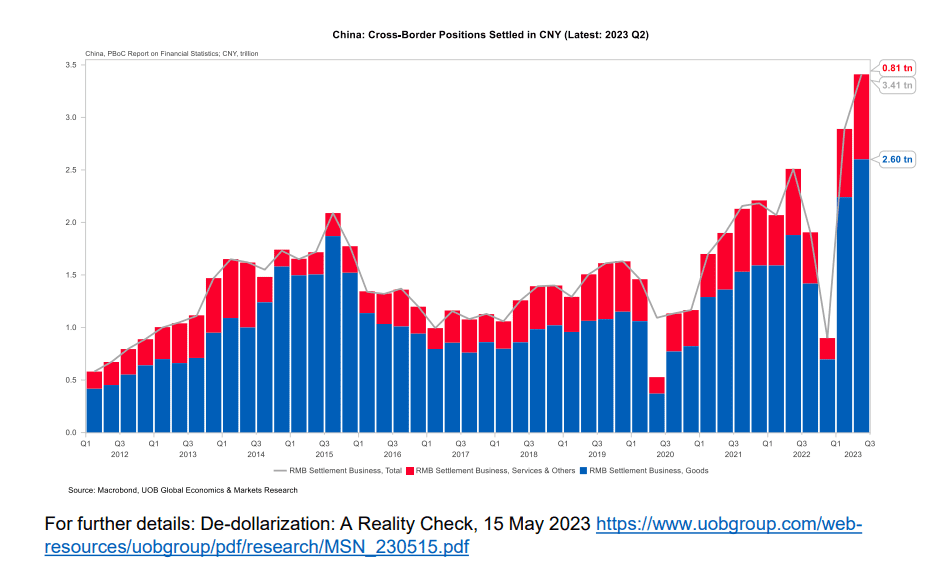

跨境人民币结算金额屡创新高,但距离取代美元,道路依然非常非常漫长,人民币的使用量大概只有美国的5%,这已经是中国成为产成品贸易主要节点之后的5%。

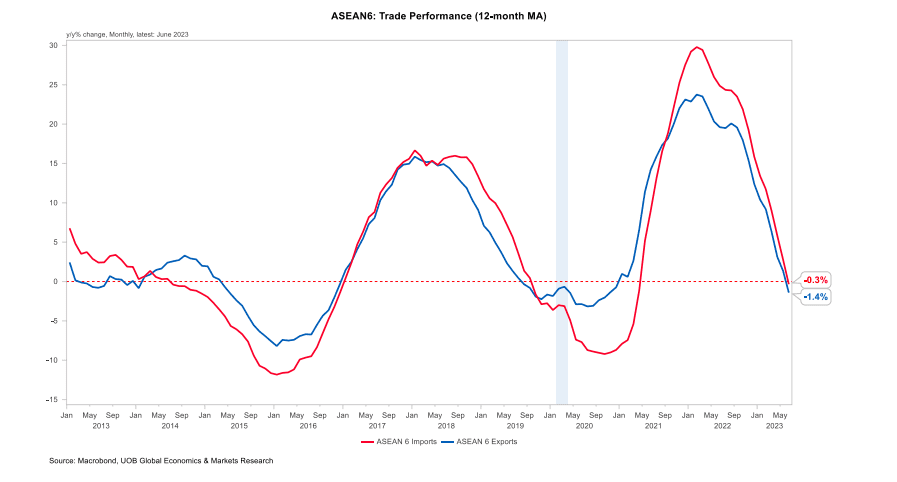

所以在今年,我们看到的东南亚大部分国家的经济走势,都是内需不错。

外需疲软,但因为毕竟是出口型国家,外需不好,经济就承压。

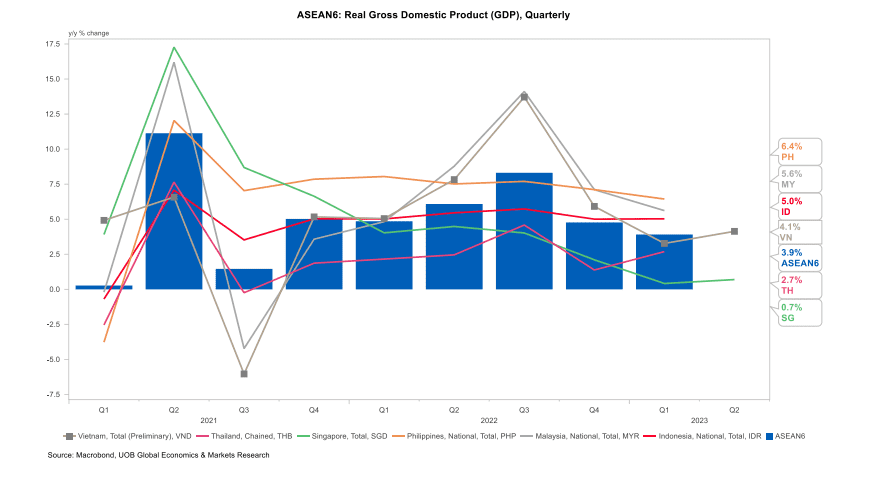

GDP稍微下了个台阶。

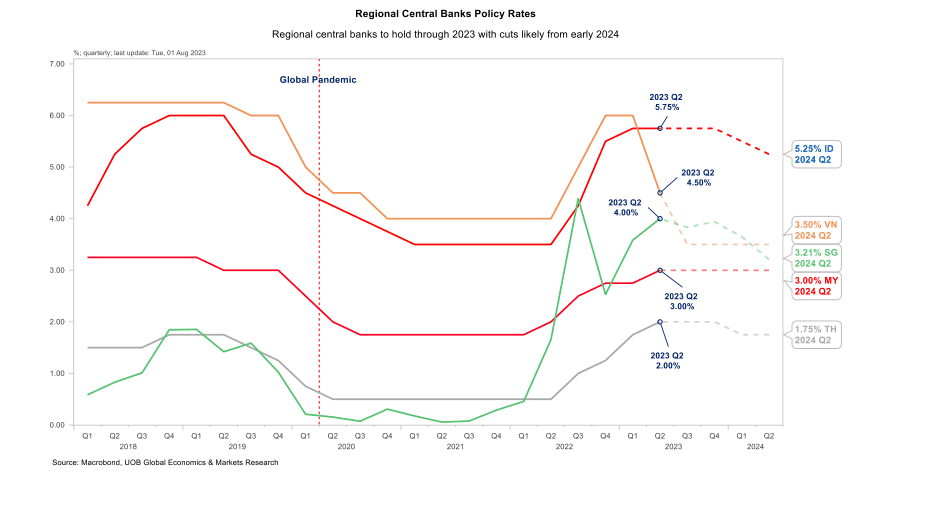

货币当局开始降息。

把所有故事放在一起,东南亚整体的经济情况就是:

因为欧美加息,以及美国更多在墨西哥本土做投资,导致外需走弱;

东南亚央行通过降息(以前他们不敢这样做),保证了内需稳定,所以GDP走弱但没有太走弱;

过去十年东南亚遵守了财政纪律,所以无论是外汇储备,还是进口依赖程度上,都比1997年好了太多,降低了汇率担忧。

根据数据显示,Import Coverage(外汇储备可以保证几个月进口)都大于一个季度,债务更高的泰国甚至保证了8个月。这种不错的情况大家都看得到,所以今年东南亚资金流入很多,我觉得是有逻辑的。

简单来说,如果一个新兴市场国家,可以撑到美国加息结束还没出风险,然后和美国/中国关系都不错,那它之后的机会肯定是存在的。

所以这大概是今年到目前为止东南亚的情况,很坦率地说,加息末期风险都是存在的,但只要联储停止,新兴市场肯定会获得更多资金流入,这也是我觉得未来我想好好看看越南和印尼的原因。马来西亚也很好,但它比印尼和越南更有钱,所以我还是更喜欢亚洲的穷国家。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望