本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,头图来自:视觉中国

之前有说过,浅萧条和软着陆(Mild Recession/Soft Landing)是市场目前经常讨论的两种情景。我们今天就稍微格物致知一下,稍微聊聊这两个东西是啥。

这篇文章借鉴了年初看的一篇论文《Landings,Soft and Hard:The Federal Reserve,1965-2022》。我觉得这论文非常详实,国内券商也翻译成了中文很值得一读,但里面有一些观点是需要修正的。

第一个,非常美国思维的观点是,他们觉得1999年~2000年联储实现了软着陆,后面的科网泡沫属于意外之灾。1988年~1989年也是非常可能实现软着陆但因为海湾战争而没能成功。

这就是典型的美国思维,直来直去,然后以自我为中心,完全不考虑货币政策的外溢,美元是世界货币,全世界最大的结算货币,也是全世界最大的融资货币,但美元的流动性周期,完全只取决于美国本土的经济情况。

要我说,无论是1988年~1989年,还是2013年~2014年,离岸美元流动性的收紧都实打实地造成了世界的动荡,但在经济史研究者的眼中,这就是“Likely would have been a soft landing”。这其实非常可笑。

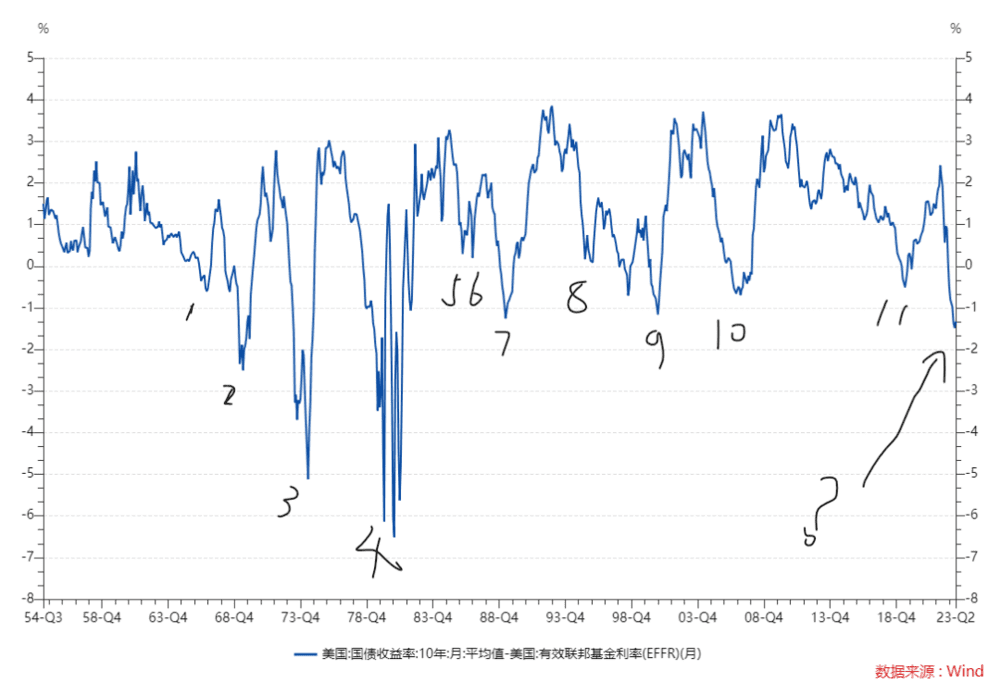

第二个,作者把1995年的情况定义为软着陆的极致,然后把1981年~1982年定义为硬着陆的极致,然后把所有情况放在这个光谱里面,这是非常聪明的做法,确实Mild Recession和Soft Landing在很多经济数据上会是一样的。这个做法是很好的区分方法。但就我自己而言,我最关心的东西其实是美国短端和长端利率的变化方向,所以我准备用这个数据去观察它这个光谱。

如果你读完这篇文章,你会发现历史的细节真的非常有趣。

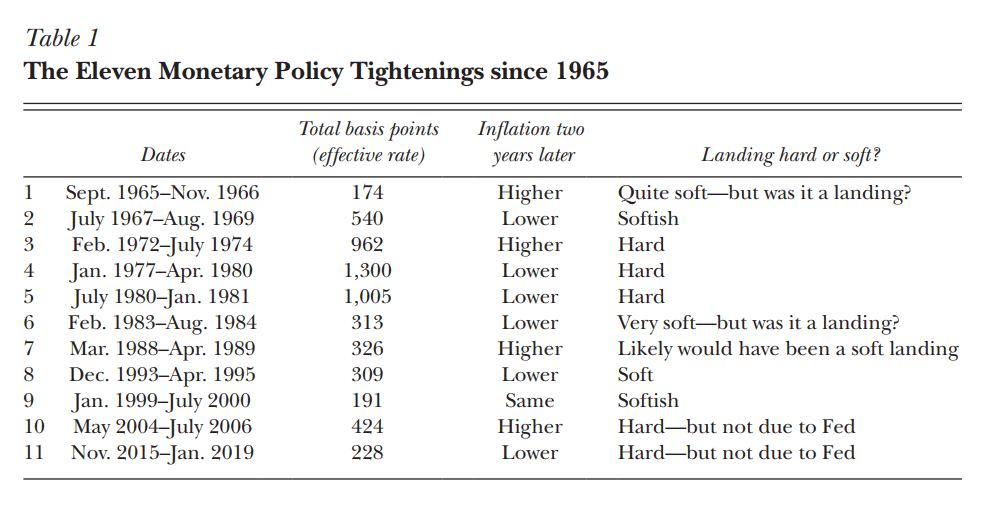

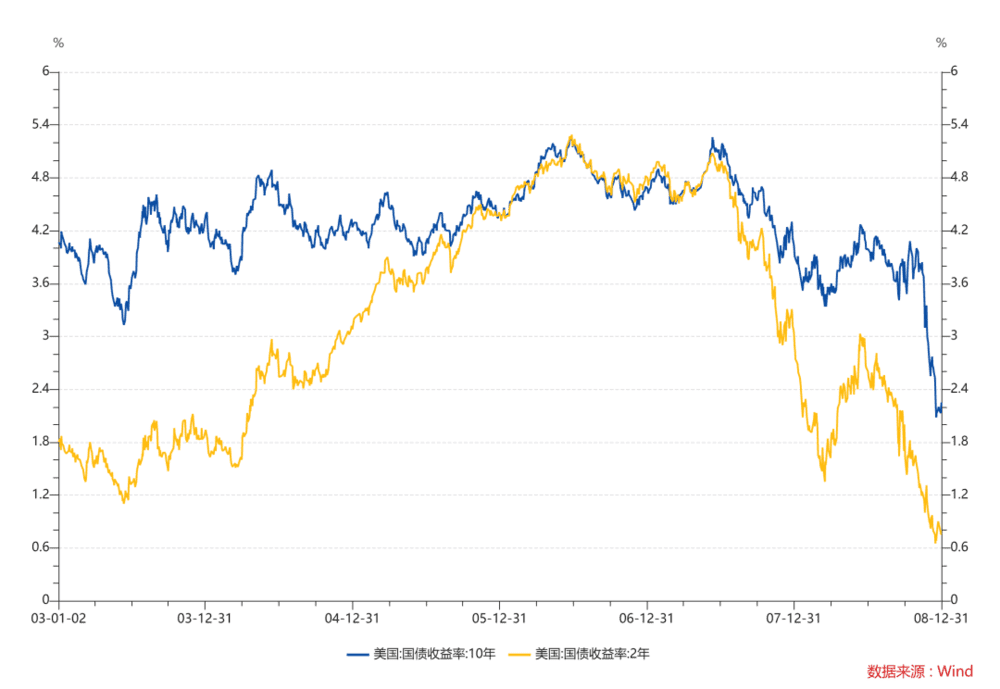

稍微解释一下,下图是原文中定义的11次观察数据点。

这十一次或多或少有曲线倒挂的情况。曲线倒挂的意思是短端利率比长端利率更高。

从历史上看,从逻辑上说,短端利率不会一直比长端更高,因为这样意味着所有人都可以躺平。人类社会还没有这么发达。那么这种情况的终结有且只有两种情况;

1. 长端利率走低,短端利率也走低,但短端下降更快,这一般就是危机发生后紧急的降息,2020年我们刚经历过。

2. 短端利率走低,加息不动后,长端利率反而走高,这一般就是经济比较有韧性,然后过一段时间再走低。这种时候,软着陆的可能性稍微大一点。

这个问题我觉得挺关键的,我总觉得大家似乎有意无意忽视了第二种可能性。

设想一下,如果7月份真的是最后一次加息,然后联储说自己不加息了,然后商品价格跌不下去,市场情绪继续火热,长端利率是有可能不走低的。

所以我们稍微检查一下过去这些时候的情况,我图省事就用联邦基金利率代替了短端利率,我印象中联邦基金利率在40年前和今天可以说完全不是一个东西,但用来看个历史没问题。这点不严谨是可以被原谅的,至少我原谅了我自己。

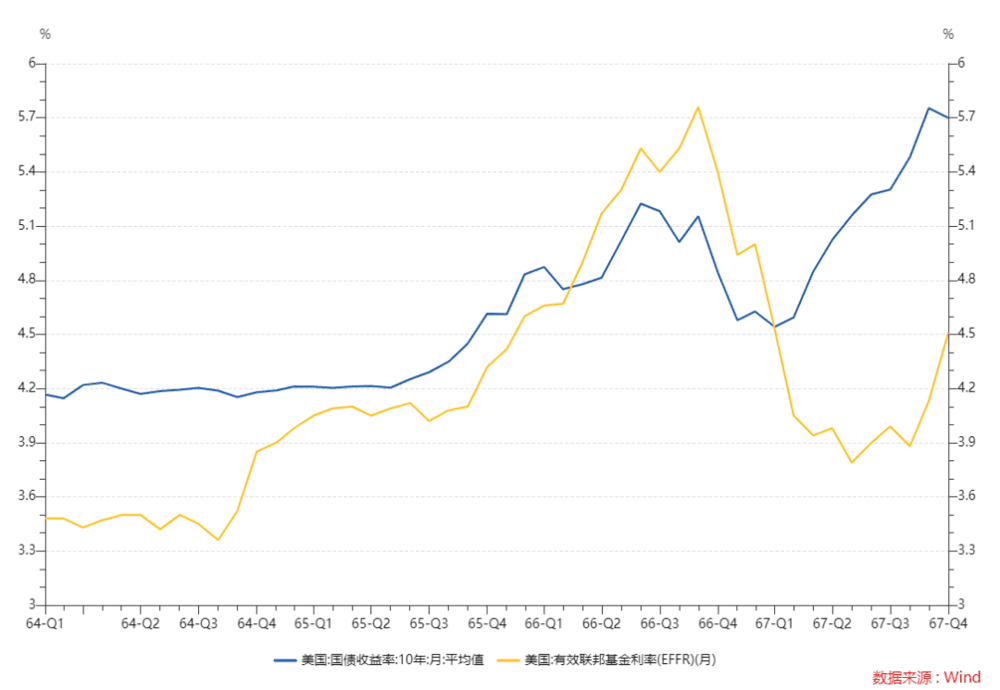

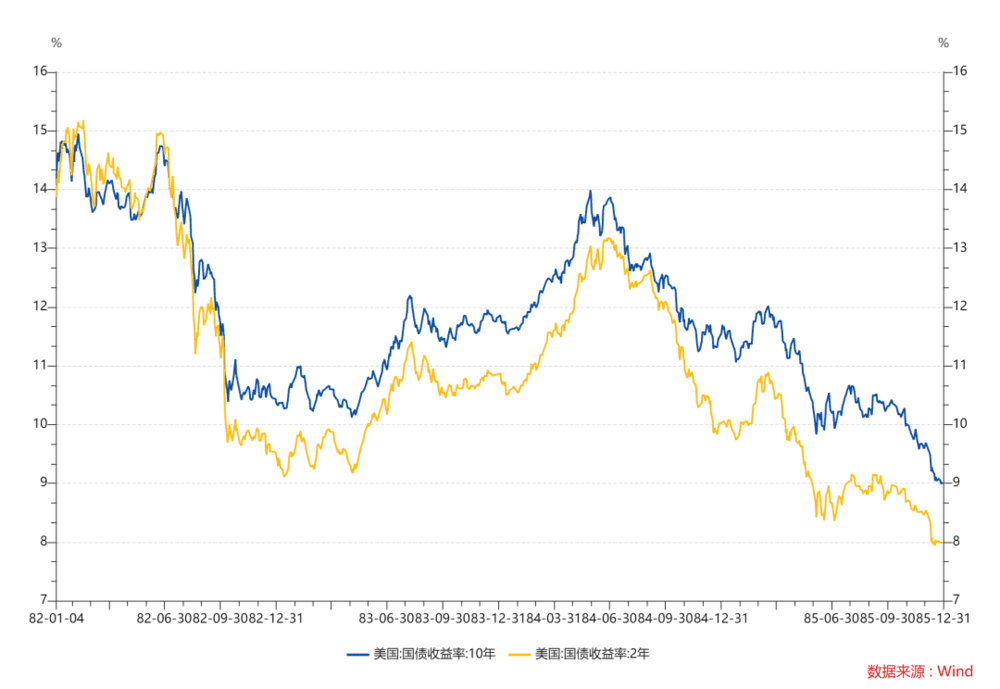

1965年~1966年

要说明的是,在货币主义走上世界舞台之前,美国的紧缩都是财政和货币一起做,所以这一次紧缩其实是对越战支出的担忧,主动进行的财政紧缩,我们可以看到,这就是一次长端在短端之前见顶,然后联储和财政转向比较快,防止了硬着陆。

但代价就在这个图的右边,一年后经济过热卷土重来,美国必须再一次加息。

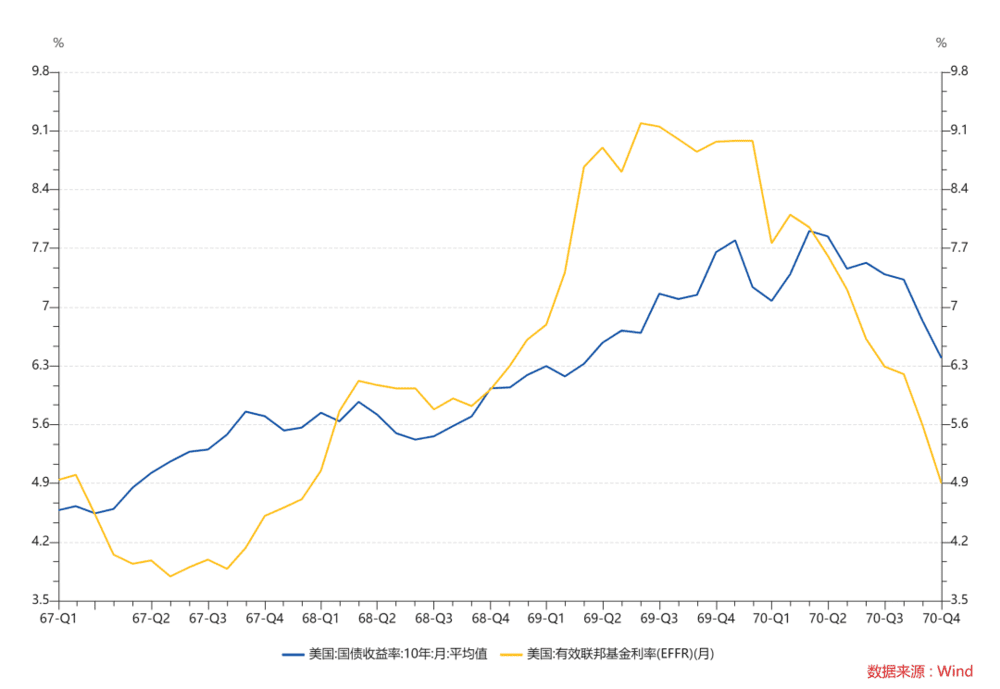

1967年~1969年

我们可以看到,如果说第一个例子是长端在短端之前见顶,然后联储从善如流,第二个例子就是货币紧缩先结束,但长端利率继续上涨。事后我们知道,这是70年代大通胀的起点,市场在1969年对于通胀的担忧并不小。

所以出现了短端利率加不动,但长端继续上涨的情况。

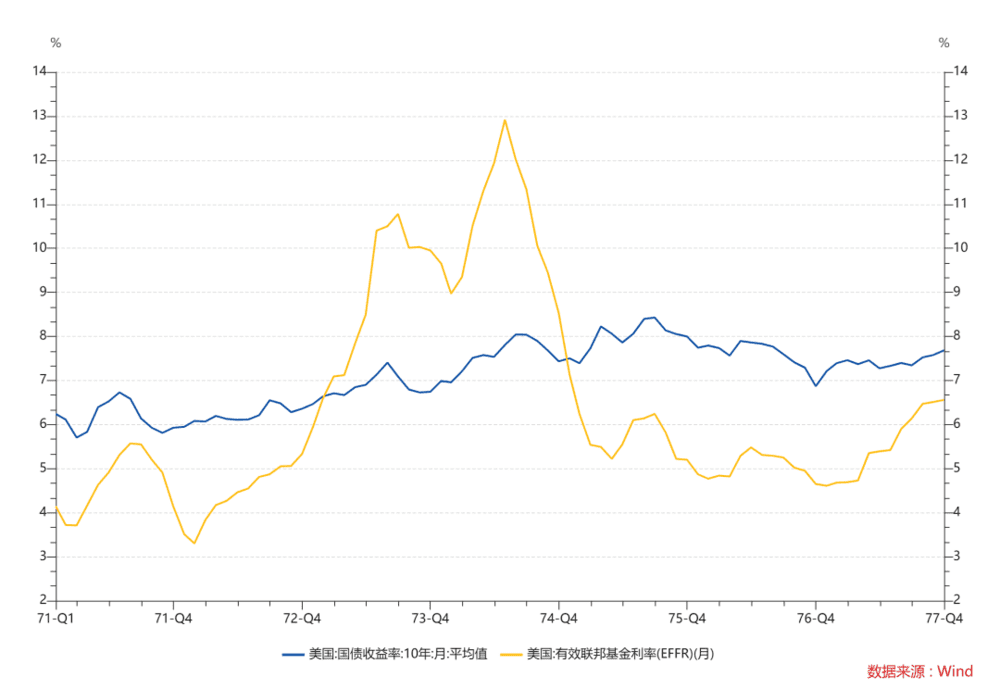

1972年~1974年

这是一个完美的例子,供给侧冲击下,石油危机下短端对于长端利率几乎没有指引作用。

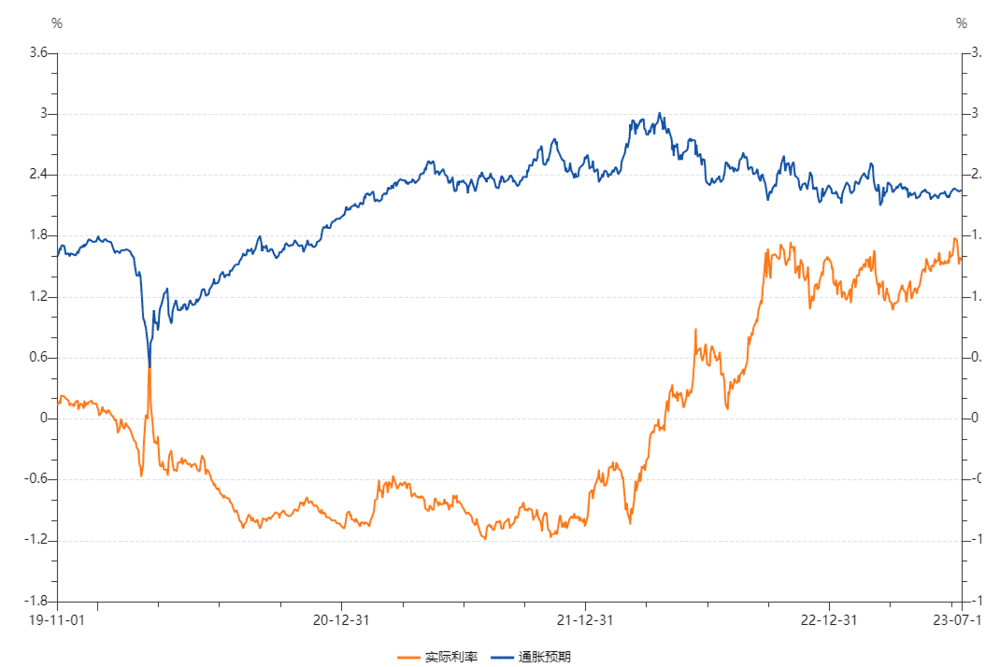

长期的价格依然是通胀预期决定的,如果你消灭不了通胀预期,就没法压低长端利率,从这一点说,联储在2021年~2023年做的工作是非常牛逼的,到目前为止,市场对于长期的通胀预期一直在2.0%~2.5%的范围内波动,我都很惊讶为什么市场会这么乖。

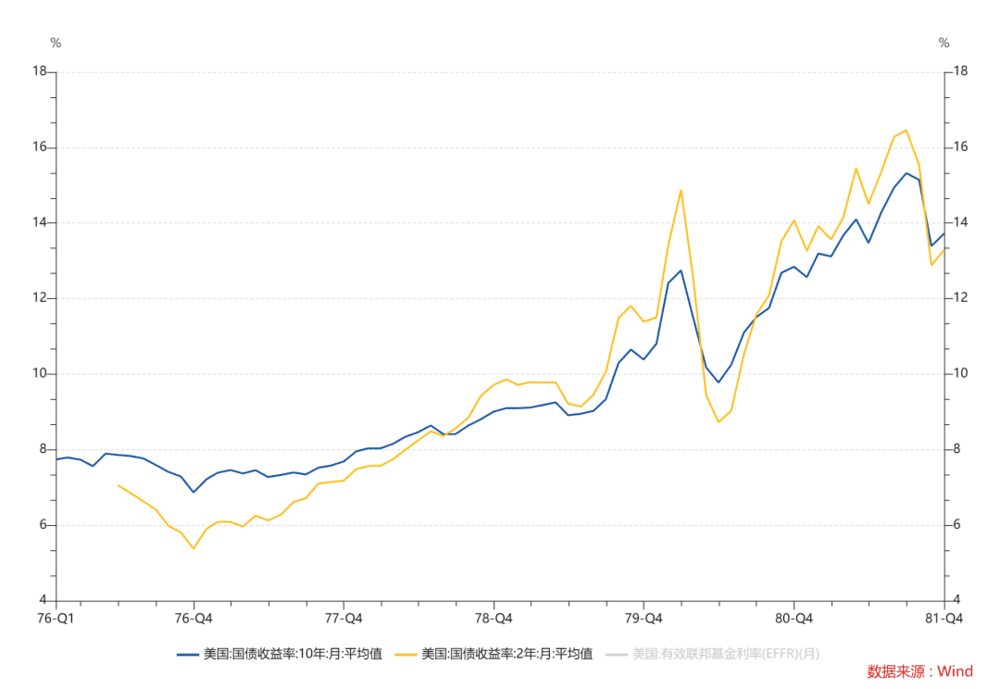

1977年~1980年

沃尔克的年代,1980年的夏天美国是着着实实硬着陆了。

但你要承认他成功把通胀预期拉低了。

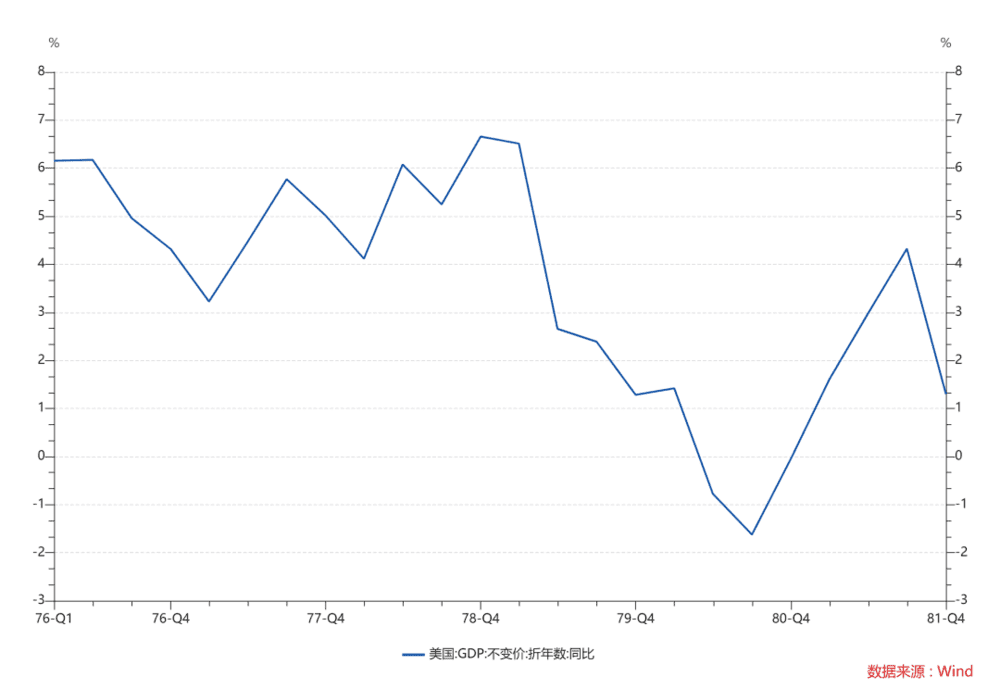

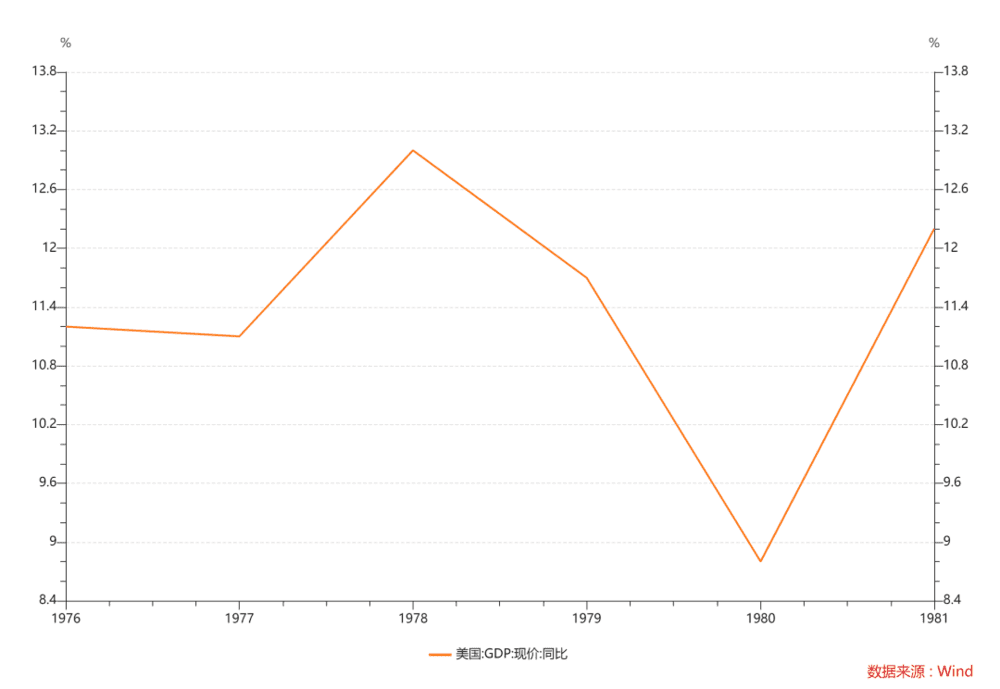

不过好景不长,1980年二季度的萧条让联储把利率从4月的17.6%降低到了7月的9%,这里我最大的收获是,高通胀下经济名义增长非常容易超预期,因为如上图所示美国在1980年一季度实际GDP增速从1%直接干到-1%,看起来非常吓人,但在名义增速上看,其实就是从11.7%下降到了8.8%……我以前没想过这个问题,但今年我就在很仔细思考这个问题。

如果你的名义增速足够高,实际增速变成负数,和你名义增速很低,实际增速变成负数,结果是迥异的。

1983年~1984年

这是文中定义的非常软的着陆,你可以看到利率都没有倒挂……所以不符合我们今天套路的核心。

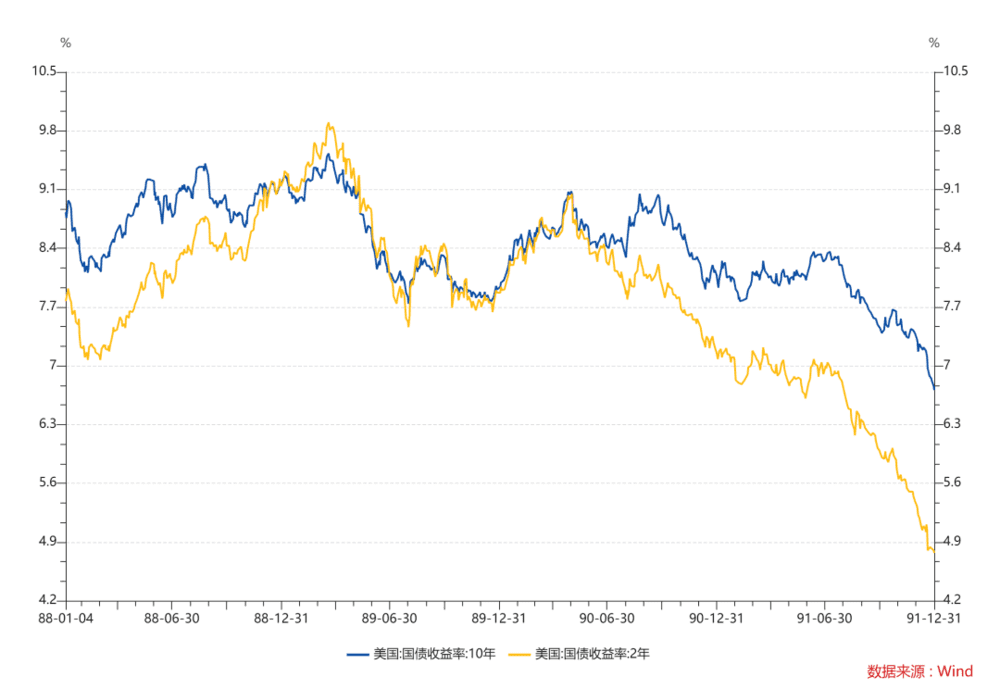

1988年~1989年

这是比较有趣的一次情况,1988年~1989年的倒挂,之后GDP平均增速在2.4%左右,如果不是战争带来的油价上涨,那么这确实是个软着陆。

但就像开头说的,美国的紧缩对于全球都是影响,本来就会加剧全球的不确定性。更何况那场战争美国也是参与方,苏联的解体,日本的泡沫破裂,东西德的合并。我自己觉得1988年~1989年的情况几乎是不可复制的。但他说明了两点;

1. 美国加息周期对于全球的政治和安全有非常深远的影响,加息末期往往都是动荡的时候。

2. 1990年代美国一枝独秀,除了克林顿之外,我觉得苏联解体和日本泡沫破裂也是核心原因。

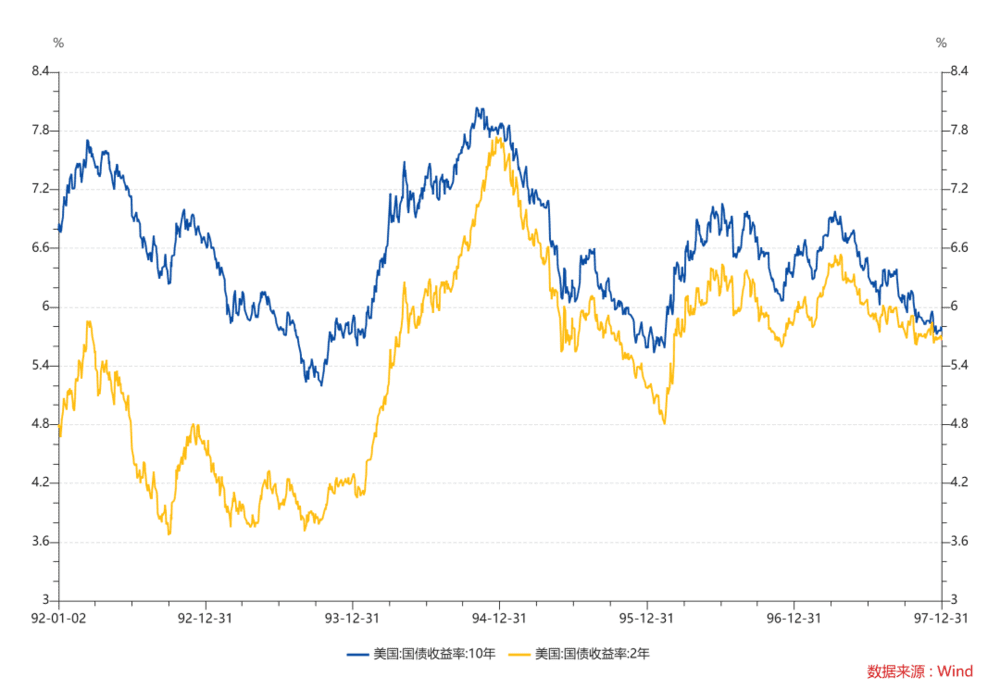

1993年~1995年

格林斯潘的非理性繁荣,但利差没有倒挂,我们不讨论。

1999年~2000年

经典的科网泡沫,长端在短端之前见顶,之后是降息。

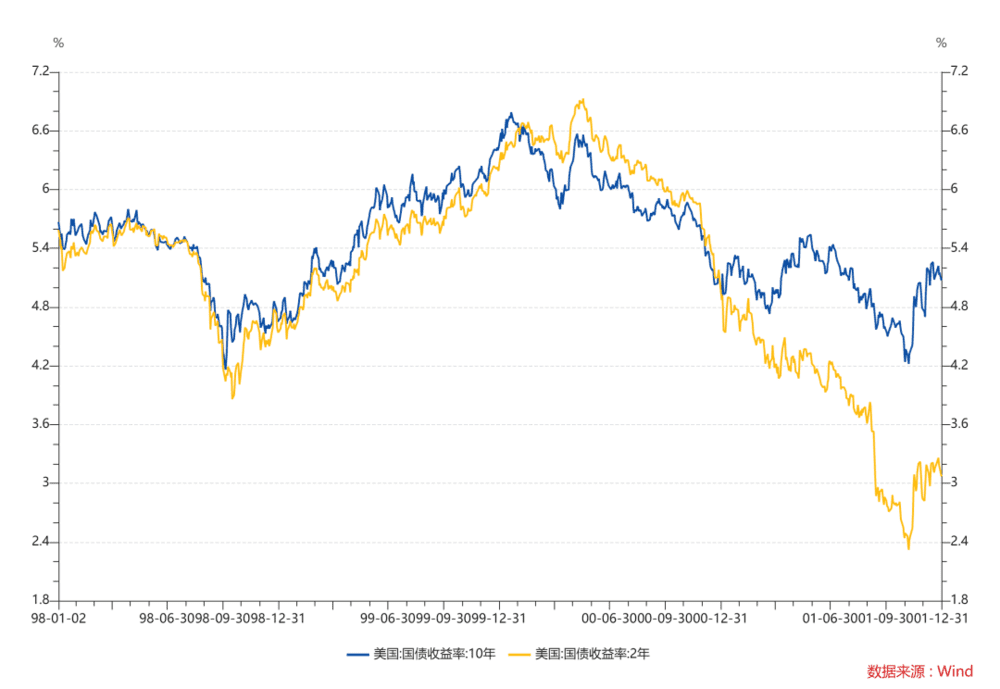

2004年~2006年

2006年加息结束,之后是次贷危机,这个故事大家都很熟悉,2006年~2008年中国依然存在的super cycle给大宗商品续命,2008年油价还在一个令人发指的高位让联储很难决断。最后导致危机,但整体来说,这一次也是短端利率先见顶,然后长端坚挺了一下之后再跌。

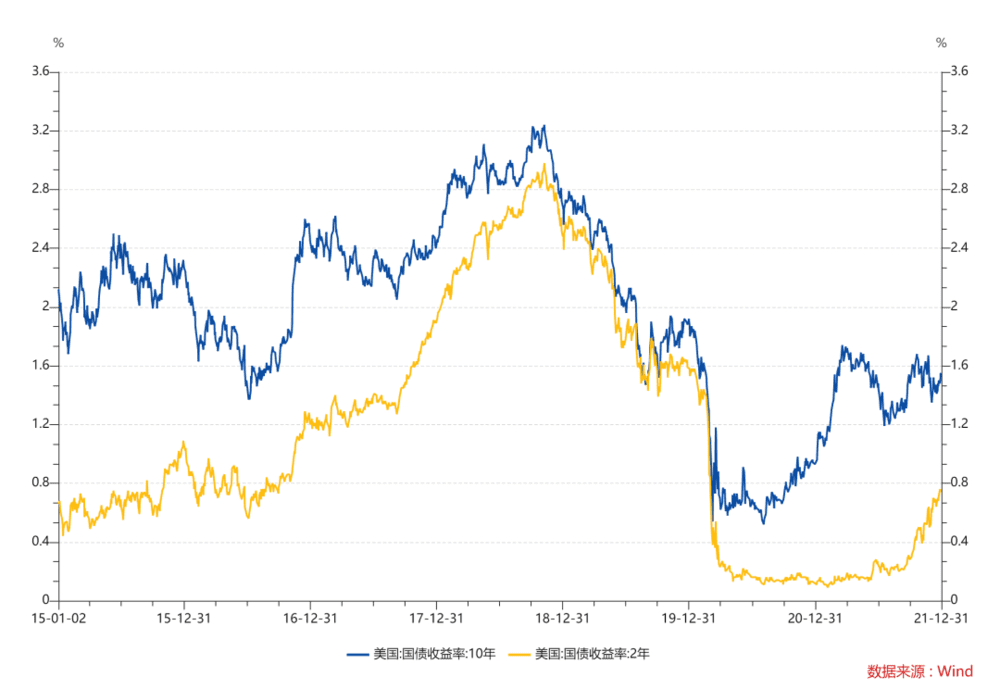

2015年~2019年

这个故事我觉得大家很清楚,2015年12月耶伦兑现诺言在最后一个月加息,2016年停了一整年,然后美国经济也不错,10月份Trump上台,2017年10月中国复苏周期结束,2018年10月之后油价走低美国高收益债开始下跌,2018年12月联储转向,然后2019年7月降息说自己是Mid cycle Adjustment,但那时候通胀预期和经济已经开始放缓,然后倒挂后Covid爆发。

长端和短端差不多同时见顶,就在爆发风险的时候。

总结一下,回顾过去这么多年的历史,我们发现在倒挂结束的时候,有三种情况比较常见:

1. 标志性的风险,长端和短端同时见顶,但短端下降更快,结束倒挂。

2. 通胀预期浓厚,短端见顶,长端继续走高,结束倒挂。

3. 经济自然走弱,长端先见顶,然后短端见顶,短端走低比长端更快,结束倒挂。

首先我觉得如果只看下个月,你说要爆发标志性风险,那确实是小概率事件。

所以我觉得未来的核心博弈还是在经济自然走弱,和通胀预期反弹两个上面。换句话说,十年期国债收益率里面那两个东西怎么博弈。

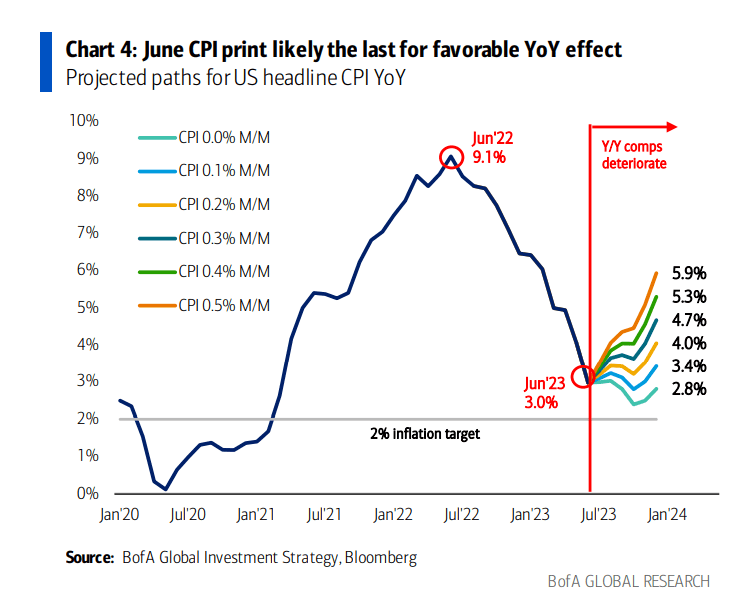

我自己的看法是,通胀预期要等到美国CPI基数效应的逆风过去之后才会走高。

这个估计就是下半年,最迟四季度,实际利率只怕是要走低的。

所以如果你要我现在猜十年期国债收益率的走势,我觉得他会先跌后涨。第二波上涨是由通胀预期驱动的。

所以我觉得一种可能是,我们先会看到经济走弱,然后是二次通胀,然后2024年才会是更大的风险。

回到标题的问题上,我觉得如果你觉得通胀预期可以一直稳定在2.2%,那么长端利率这里就见顶了,如果你觉得通胀预期后面可能还有第二波,那么长端利率这里不一定是个顶部。

我自己比较看后者的可能性,因为我感觉通胀的起因并不是货币和财政,而是逆全球化。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望