本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,头图来自:视觉中国

5月16日是很多资产的关键点位,USDCNH在7左右,黄金2000,上证50和中证1000在2600,6500。而波动率还不算高。考虑到六月有美债的上限问题,FOMC和五月份的经济数据,我觉得一个最合理的做法是,买一个自己头寸反向的虚值期权。这种关键点位无论是突破还是反转,趋势都会持续一段时间,所以给自己做个保护肯定是没错的。好在今年市场很卷,有一些“大善人”每天卖期权卷自己,所以总可以在这种时候买到不算贵的期权。

我觉得这是最合理的做法,甚至不需要考虑经济趋势就应该这样做。

从经济的角度出发其实结论是一致的,我觉得年初包括我在内,很多人想的中国复苏+美国萧条的组合,长期来看肯定没错,但可能也有相反的情况发生。这样来看,也应该学会防范。

一、消费缓慢恢复

从经济数据上来看——其实5月11日看到PPI不达预期就知道经济很差了,所以上周四大家其实没什么犹豫,下午直接就把铜干下去了。昨天LME库存也起来,这个不奇怪。但拆分一下细项其实还是有必要的。

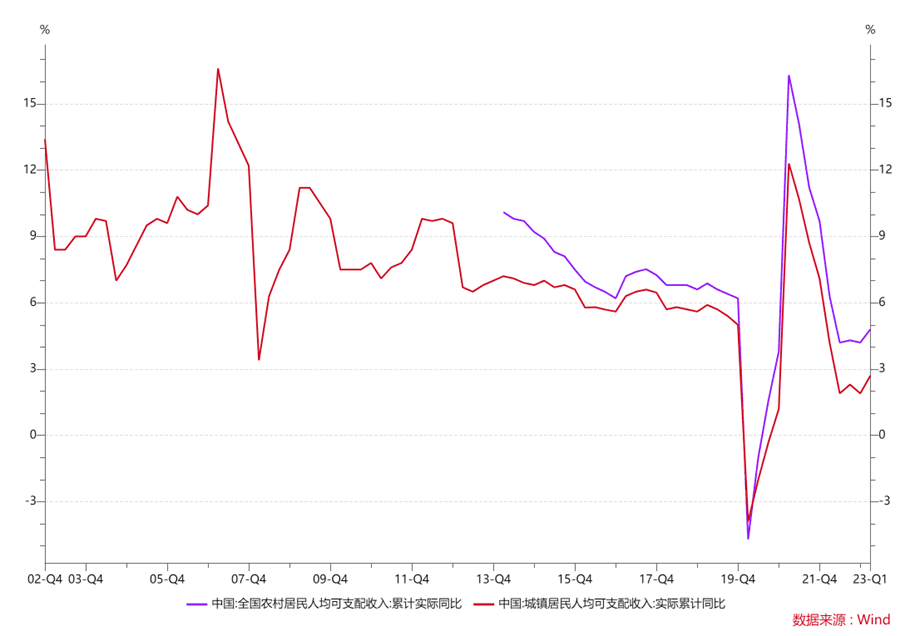

消费:城镇居民的收入预期降低,但你不知道这到底是周期性的还是趋势性的。

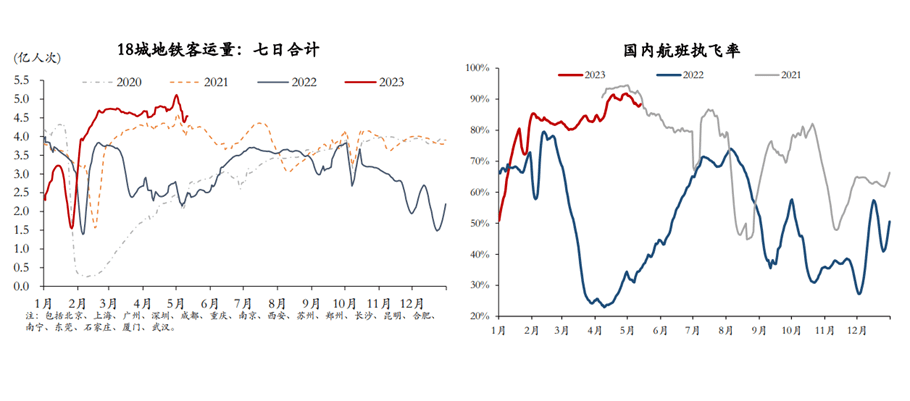

消费主要就是消费场景和消费能力,消费场景其实恢复了很好。

该吃吃该玩玩,但问题在于消费能力没有恢复。具体来说,城镇居民的收入打折了,这里要注意的是,其实农村居民的收入相对就还好。

所以确实今年消费是不行的,一季度里面政府消费的占比估计很高。

城镇居民的收入降低主要是因为收入来源的问题,更多的制造业、更多的高端服务业在城市,而制造业过去几年是走向高端化——要人更少、更智能化;低端的没有出口,服务业几个大板块,医疗、教育、金融、地产、都被干了,所以城镇居民的收入增速降低很多不难理解。

问题在于,这个东西能恢复么?实话说真不知道,因为你很难说城镇居民和农村居民的收入差距是不是会一直减少,这个是有可能的,一方面这是共同富裕的体现,另一方面上面说的这些趋势,高端服务业和出口导向的制造业能不能很快好起来是未知的。

我自己觉得城镇居民的可支配收入增长,要么是服务业复苏,要么是出口复苏,这两点目前看起来,一个需要时间,一个需要更多时间。

年初觉得消费场景恢复后会有一个消费的回暖,事实证明大家确实出去玩了,只不过出去玩的时候花的钱少了很多,剩下的钱拿去还贷款和买理财了。

我们以前是逆周期刺激经济,基建地产拉动,然后传导到制造业,然后服务业顺带起来,城镇居民收入就起来。现在没了地产,基建传导到制造业的难度要高很多,因为你买个房子,除了之前买了个挖土机之外,后面还是要买个冰箱的,但你修一个路只需要挖土机。另外就是对于服务业的拉动基建也稍稍差一点。

至于高科技制造业,它之所以是高科技就是因为会的人少。

所以保险一点说,城镇居民的收入预期自然恢复要往后拖一拖。

二、制造业还在主动去库存

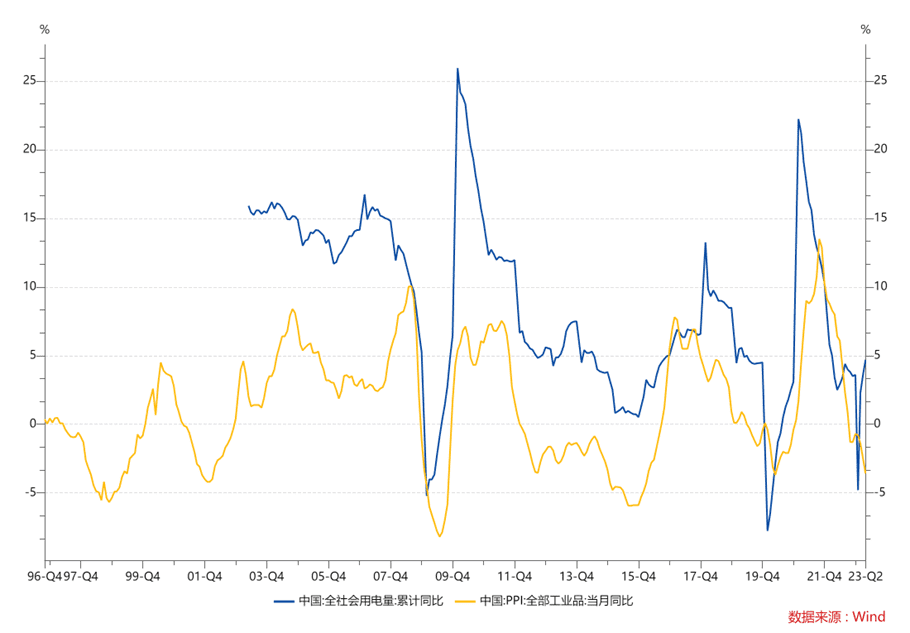

之前就解释了,主动去库存还在进行中,看这个四月份的用电数据,我感觉PPI只能说快见底了,但降低后要快速反弹也很难,2023年我感觉很难看到一个两位数的用电增长。

主动去库存到被动去库存有两种方法:需求中途起来,成本支撑。

我感觉需求不起来,很多品种就只能靠成本支撑了。所以有一些前期基本面更差的品种,反而可能在未来一段时间看起来支撑更多。这个过程就是行业自己要选择,是挺价等需求好转,还是躺平一次性释放价格压力等下游开始在成本附近采购。

当然这里一个很经典的错误就是,要分辨一下成本支撑是否刚性。有些品种的支撑来自另一个品种的价格,那就不好说,原油之所以是大宗之王是因为它支撑所有人。

另外不同品种的成本支撑也是有自己特色的,这个主要看行业选择了,远期预期好一点的行业,大不了就短期不生产挺价,远期预期垃圾的行业,可能干完今年巴不得不干了,那就不一定能在价格上站住。这里面的区别也要分辨一下。

这不仅仅是商品,如果前三个月的刺激被证明没有效果,我感觉很多行业都要走这个流程。所以我很理解为什么周一大家希望MLF下调,因为这里需求不起来,大家要在成本端找支撑是个很痛苦,同时也很危险的事情。

这个比喻就是那个经典的,骑自行车,你如果速度还有一点,你踩一脚就稳定了,如果你完全没速度,你要踩几脚才能稳定。我自己其实觉得逆周期政策不应该等到最后才出,但我深深理解,扁鹊三兄弟名声最大的是三弟。

房地产政府会一直坚持目前的政策,后面就是一个供需两弱的行业集中,指望说房地产竣工或者销售回到之前的高点是不现实的,改善会发生,但这个对GDP的拉动太小。

基建已经很给力了,估计后面还是只能继续靠基建托底,但这个东西也会有一个边际增速放缓。

所以你把所有东西合在一起,就是消费因为城镇居民收入预期的问题不振,制造业还在去库存,地产和基建差不多一好一坏两两抵消,出口稍微差一点,经济就有点下行的意思。

但就像美国的通胀一样,逆全球化带来的出口压力,制造业升级压力,疫情带来的库存去化不畅,这些问题都是结构性的,顽固的,不是通过货币政策就可以解决的。当然我觉得发钱可以解决这里面大部分问题,但我们的货币政策就是不停给制造业企业1.75%的贷款。这对于解决制造业去库存,居民收入没有什么帮助。

但这就是镜像的,美国其实要解决通胀,就应该给制造业发1.75%的绿色金融贷款,然后政府带队招商引资。可美国人不,他就要发钱。然后通胀下不去,路径依赖就是这样的。

我觉得究其根本,我们还没有完全适应一个没有地产的经济发展模式,房地产是一个很有效的工具,但放弃它不仅仅是一个经济诉求。服务业在动荡的世界里就是天生被排挤的——这点我觉得很多金融行业的朋友还没有想清楚。任何一个持牌经营的行业,老板都会觉得你在吃他的饭,有余粮的时候没问题,没余粮的时候,最后一口粥肯定是给那些能够出去抢米的行业。中国最能在世界上抢东西的行业是制造业,而不是服务业。全世界的制造业都比服务业更国际化。

所以即便没有想好如何处理一个没有地产的中国经济,制造业的投入一直没有放弃,因为对于中国这样一个高人口、低资源的国家来说,欧洲模式(缺资源,走制造业)肯定比美国要更值得借鉴(美国是资源自给自足,全行业发展)。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望