本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《拉松德曲线,Royalty & Streaming和Franco Nevada》,头图来自:《华尔街之狼》剧照

皮埃尔·拉松德(Pierre Lassonde),拉松德曲线的发明者,Royalty Streaming商业模式的创立者、Franco Nevada的创始人,也是一位我很佩服的人。

这位神似昆汀的大哥,是我心目中最牛X的一类人。就是自己开发一个新理论,然后自己在现实社会中证明这个理论是有效的。最后引来无数模仿者学习他的理论,然后他再第二次证明,自己的理论不仅是对的,而且自己用自己的理论,就是比别人的更帅气。

多说一句,拉松德还有最牛X的地方是他老婆Claudette Mackay也是一个牛人,拉松德在和她当同事的时候认识她,Mackay是一名核子工程师,也是加拿大工程院院士,也是一名政治家。实话说这三个头衔两两组合都很有趣。何况三者合二为一。

出生在1945~1949年这几年的矿业工程师传奇很多,创立艾芬豪,一辈子喜欢在新兴市场挖矿的福里兰德,创立泛美白银的Ross Beaty都留下了传奇故事,这一代人大学毕业就遇到大通胀,然后纷纷投身矿业事业,然后遇到20年低通胀,坚守下来的人都过得不错,我经常用这个故事鼓励自己有时候遇到挫折要多一份耐心。

而在这些人中间,拉松德我觉得可能是最牛X的一个。我们先从他的拉松德曲线开始介绍。

我第一次看到这个曲线,是2012年冯锐博士的PPT。

可以看到,横坐标冯博士把原始版本的时间轴至少加快了2倍,这就是拉松德曲线的中国速度版本。

拉松德曲线的含义是,对于一个初级矿业公司来说,从开始勘探,到最后达产,会有两次股价上涨:

第一次是完成PES,完成PFS,完成BFS之后的找矿热;

第二次是确认可以开采,从勘探公司变成采矿公司。

具体来说:

在这六个步骤中,2和4是股价上涨最凶的两个阶段,其中如果你单论倍数,2是最凶的,4是稍微差一点的。但如果你考虑成交量,2是只有个人投资者可以买进去的,4是只有机构投资者可以买进去的。

这个理论被无数次证明,2的阶段往往是从几分钱变成一块钱,或者几毛钱变成几块钱,4的阶段往往是2~10倍的涨幅。

当然,世界上没有免费的午餐,2的阶段非常难找,4的阶段相对来说容易找一点。

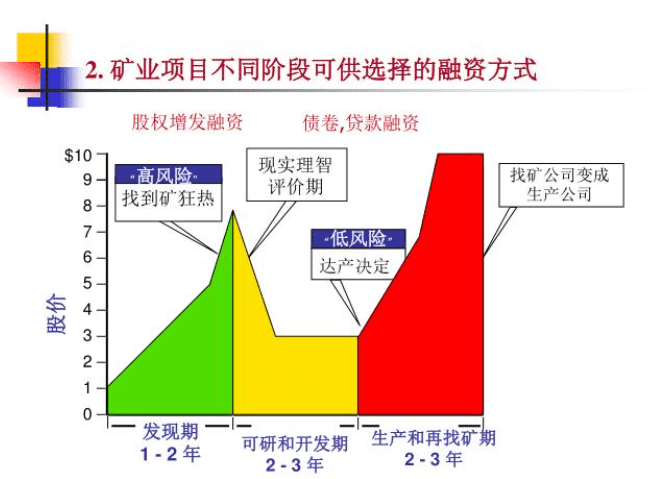

刚才说了,2的阶段涨幅很大,但成交量很小,4的阶段涨幅不大,但成交量很大,有没有什么办法,在公司早期就买到足够多的量?

Royalty & Streaming就是这么一个方法,Royalty的协议是在一开始就给你一笔贷款,然后回报要求是未来所有销售收入(或者利润)的一定分成,然后通过鸟枪法买到足够多的公司。等于是说,通过一个协议,在2的阶段,通过债务方法投资一个没有流动性的小市值公司,然后在公司达产之后,通过对于产量的分成,完成类似股票的收益。

当然,如果你单看这个方法本身,其实和最古老的美国西部采金没区别。当时美国也有那种孤身一人的探矿工程师。发现了矿脉之后卖给大老板,而一些大老板也会给这些工程师一些工资,让他们发现矿脉之后先给自己。

但这依然是一个创举,到底第一笔Royalty & Streaming协议是何时达成已经不可考,Lassonde在33岁成为金矿投资经理,在35岁创立了Franco-Nevada,我感觉大概也就是在那个时候,这种投资方式才有价值,那是1980年~1982年,沃尔克在疯狂加息,我估计每个矿业公司都不想贷款,这时候Lassonde通过未来现金流折现,给矿业公司提供融资方式,其实也是顺应了时代的诉求。

2022年Lassonde接受采访的时候,说他似乎想起了1970年的大通胀和1980年的沃尔克。当时采访他的记者感觉也就是一句老生常谈,但真的知道他历史的人,会知道这是多么一句有趣的回答。如果没有高通胀和沃尔克,我感觉拉松德和Royalty Streaming这种商业模式都难以成立。

1982年拉松德创立了Franco Nevada,然后20年后,这家公司以32亿美元卖给了Newmont,Franco Nevada卖给Newmont时,Lassonde作为Franco Nevada的创始人,变成了Newmont的总裁,后面继而变成副董事长。2005年拉松德成为了世界黄金协会的主席。

这个故事本来已经足够传奇,但这并不是故事的终点。

2008年拉松德重新把自己的Franco Nevada买了回来,然后在2013年把它运作上市,到今天为止,FNV是世界上最大的黄金 Royalty and Streaming公司,它不断在拉松德曲线的第二阶段寻找投资机会,然后在第四阶段获得收益。

正如FNV的标语:Gold Investment that Works(有效的黄金投资),从结果上来说,这种商业模式简直是颠覆性的。

大部分Royalty and Streaming公司都是轻资产,FNV总共42个员工,市值300亿美元,而同等市值的Newmont员工超过2万。

FNV的EV/EBITDA高达20~30,而金矿公司只有8~10。

坦率说,很长时间以来,FNV都是我最喜欢的公司,但当他300亿美元市值之后,我也会想它的未来。当它很小的时候,通过300个项目支撑自己的发展;当它已经变成Newmont这种体量的公司的时候,它必须使用Cobre Panama这样的项目才能支撑自己的发展——这无疑违背了分散投资的原则。

所以当第一量子遇到困境的时候,Franco Nevada也被人质疑。

这家公司的未来我的确不好说,但我觉得到目前为止,给它20~30倍的EV/EBITDA应该没有什么问题,例如Osisko gold, Triple Flag, Sandstorm这样的公司也是这个区间,这个其实是DCF算出来的。说明市场对于这样的商业模式的稳定性无比相信。

这也是我所担忧的,FNV证明了,用Royalty & Streaming可以做成一个世界级的金矿公司。分散的确可以带来稳定,但当市值足够大的时候,它还能继续稳定么?

就我自己而言,我很佩服拉松德这个人,但我可能会逐渐从FNV上把注意力更多转到上面说的那些其它Royalty Streaming公司。

这些与拉松德已经无关了,他已经从公司离开,但这一段故事足够精彩:

发明自己的理论;

理论结合实际找到赚钱的方法;

成立自己的公司;

把自己的公司卖给行业巨头,然后加入;

在行业巨头里面功成名就;

把自己的公司从巨头手里买回来;

把自己的公司市值做得比当时买自己的巨头更大。

拉松德曲线有两段上涨,Franco Nevada也有两次生命,这也许是巧合,但我总觉得不是。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望