本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:吴妮,编辑:旧梦,头图来自:unsplash

“5万-10万是猴价的合理区间。”中国科学院神经科学研究所非人灵长类研究平台主任孙强说。

然而,“不合理”的猴价持续了2年。

2019年疫情暴发前一只实验猴价格为1.5万元左右,2020年CRO报价单里的猴价开始起飞,2021年突破10万,2022年达到18万以上。一个标准IND实验需要70-80只猴子,也就是说,随着猴价上涨,短短3年内IND费用上涨千万元。

如今猴价终于降价,据某头部CRO成员工透露,最新猴价从18万回调至14万。

很多人认为猴价与疫情走势紧密相关,因管控严格而涨,因管控放开而降。实则不然,新冠疫情只是猴子供求矛盾的催化剂。

2020年6月,为了阻断新冠肺炎疫情传播,海关停止进出口非人灵长类实验动物。这对供应量影响不大,因为我国实验猴进口量本就不多,2019年进口量达到6100只,远少于出口量。停止出口后,反而更能满足内需。直到现在实验猴还没有开放进出口,即使进口种猴也需要繁衍至第二代(F2代)才能用于出栏使用,5年内对供应影响不大。

再说需求端,新冠疫情全球大流行后,中美等国加紧疫苗研究,都需要在猴子身上做实验。

一位从事实验动物研究的教授不认为这是主要原因,“从新冠开始到现在顶多用了几千只猴子,怎么会对物价产生这么大的影响?”实验猴的供求失衡始于2018年,国内创新药企研发加速,实验猴供应不足,成为一种紧缺资源。

而另一边,当“猴价疯涨”,中国“仅剩三万只实验猴”的舆论甚嚣尘上时,则让一些需求端在短期内更加暴涨,国内头部CRO公司药明、康龙化成和昭衍都先后加入“抢猴大军”。“头部CRO大举收购猴场,一方面提高了市场预期,另一方面使市场流通的猴变少,也助推了猴价上涨。”孙强说。

而今年,当创新药下行带来的“预期需求”降低时,猴价后续走势也值得寻味。

多位CRO内部人员表示,就目前市场行情,短时间市场很难恢复以往的活跃度。制药行业已经跨越过度内卷的阶段,后期立项会逐渐趋于理性,各大药企也出现砍项目的情况,大概率猴价不会回涨。

但他们也肯定地表示“不会跌太多”。

一、猴价易涨抗跌

2020年1月,正常的社会秩序被新冠疫情打乱,混乱中,药明康德做了一件颇具远见的事情——收购广东春盛猴场,成为国内食蟹猴饲养存栏量最大的企业之一。

广东春盛是国内规模比较大的非人灵长类实验动物繁育、饲养基地,春盛猴场存栏量2万只。本次收购,药明康德花费8.03亿元,每只猴子4万。

现在看来,4万/只捡了大便宜,但在当时看来,已经是前两年的10倍。

华南一家CRO的负责人回忆,中国有养殖实验猕猴行业之后的近20年,猴子价格长时间不温不火。直到2015年,还是两三千块钱一只。从几千到几万,不过是2018、2019两年内的事。

这两年正是医药产业加速发展时期,创新药数量呈现井喷式,研发重点从小分子向大分子转移。75%大分子药和25%的小分子药在进入临床前,需要用猴进行安全性评价。2020年,实验猴的内需已达4万只。我国作为实验猴出口国,每年约有3万出口需求。然而,我国一年的新猴出栏量大概只有3万只。

紧缺情况在短期内难以缓解。国内7万只存栏母猴里,只有40%在4-15岁生育年龄内。种群更新周期长,从种猴出生到子二代出栏至少需要6年。再加上猴场留种意识低,孙强预估,中国实验猴产能在逐年下降。

2020年6月,实验猴进出口被停止,失衡的供求关系没有调节空间,有临床前研究业务的CRO都紧张起来。实验猴已经成为战略性稀缺资源,是CRO能否承接订单、平稳执行的关键。

后来者只能怒拍大腿,后悔没有像药明康德一样,早点收购上游的实验猴供应商。等到昭衍新药2022年4月出手时,只能以18亿高价,收购两家实验动物模型公司——英茂生物和玮美生物100%股权。这两家猴场将为昭衍新药带来2万只猴子,均价9万元/只。

其他CRO再想收购也没机会了,所剩不多的上游实验猴供应商更难拿下,比如拥有超过三万只食蟹猴的华珍合伙。华珍最后也没有被收购,反客为主入股益诺思,有望分享其上市红利。

昭衍生物算是最后一个上岸的CRO,差不多买在山顶上。敢这么做,是因为昭衍知道即使猴价回调,自己也没有亏。

无论市场如何演绎,实验猴供应端的逻辑很难发生变化。

首先,实验猴依然无法替代,AI、类器官和细胞体系等未来或许可以减少动物的使用,但3-5年内还实现不了,也不能完全替代动物试验。

其次,一个出栏周期还没有结束,猴子的紧缺性没有缓解。这决定了一个很高的价格底限,猴子和话语权都还在CRO手中。

此外,并不存在所谓的“创新药公司为了节省开支,降低对实验动物需求这一说。“如果前期数据乐观,药企和投资者是不会吝啬这笔费用的”,一位CRO从业人员提到。

最后,虽然这几个月CRO开始打价格战,盈利势必减少,但猴子对成本的影响不会太。打“价格战”能去压缩的都是人的服务。

因此,真正导致猴价变化的还是需求的变化。

二、创新药没那么糟糕

猴价是反映创新药行业景气度的一面镜子。

前几年创新药最火热的时候,IND数量连续两年以40%-60%的速度加速前进。其中泡沫较多,经常是CRO破解一个原研药品,将分子改一改规避专利后,同时卖给四五家企业。在这个过程杀了大量的猴子,造成猴价高涨,最后做出来的四五个药品同质化严重,白白耗费大量资源。

对当时的药企来说,扩充管线好上市,不一定是浪费。现在情况发生变化,二级市场在年初回暖,而今又潮落,药企还是得紧巴巴过日子。《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿发布后,“me-too“药物闯关难度增加。当刀砍在自己身上时,药企也知道疼了。

于是,上市希望渺茫的管线率先被放弃,新冠疫苗和药物也属于这一类。在默沙东宣布莫诺拉韦在新冠暴露后预防方面研究失败后,先声药业暂停新冠口服药先诺欣新冠暴露后预防临床试验。正如三菱化学集团关闭旗下新冠疫苗研发子公司Medicago时说的,对后续的生产和推广进行额外的追加投资是“没有意义的”。

商业化压力大的企业,会将其主要资源集中于已处于临床中后期的药物,临床前管线很可能停掉,毕竟远水解不了近渴。

据药智网数据,2022年创新药IND受理量为五年内首次下降。今年前两个月IND数量有所恢复,但改变不了大趋势,制药行业跨越过度内卷的阶段,泡沫已经崩了。

而用到实验猴的环节也主要是在临床前,这直接给实验猴的下游蒙上了一层阴影。

但更重要的是,实验猴作为创新药的一个上游的beta,受创新药行业景气度变化格外敏感,除了最直接的动物模型、安评订单需求变少之外,更多的在于这批囤猴子的CRO和猴厂,再也不会像过去那样玩命的扩大规模了。

创新药行业的泡沫出清,也减少了一些上游供应里的不理性。只是猴子因为进入壁垒高,流程长,带来的价格上的波动会格外剧烈。

回到国内的创新药这个赛道,生物医药处于技术大爆炸时期,情况也糟糕不到哪里去。

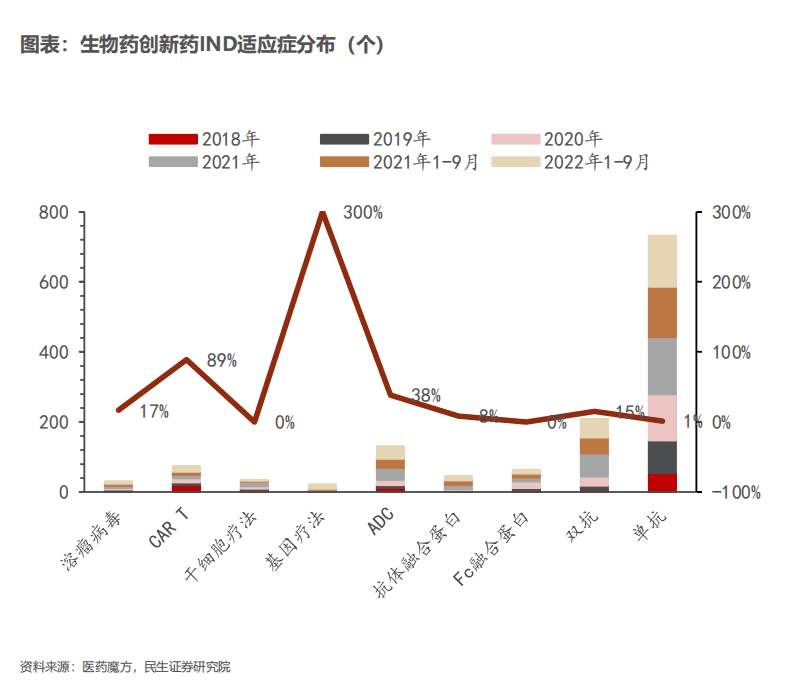

就拿临床前研究来说,IND数量是在减少,但是也是在结构性优化:从以前同质化的“老旧”靶向项目向一些新技术转变。

民生证券从目前生物药IND分子类型分析,2022年1-10月,申报重点集中于单抗,双抗,ADC,FC融合蛋白,干细胞疗法及CAR-T疗法,其中同比增速较高的为CAR-T(89%)、ADC(38%)以及基因疗法(300%)。这些新技术路线有望成为下一个研发热点,让市场活跃起来。

而且比起资源的缺口,国内往往更缺好项目。国内biotech的估值依然远高于美国biotech,地方政府基金继续将生物医药作为重点投资领域,泡沫的出清会促进资源合理配置,药企和投资者不会对好项目吝啬资源。

“这几个月猴价下去了,但是2023年后面也可能迎来新的热点,比如基因编辑或者小核酸领域,他们的起步也会拉动实验猴这一块的需求”,一位CRO的高管提到。

而供应上,实验猴的下一个关键是,手握这些资源的CRO如何抉择。留种,眼前肯定会有损失;不留种,猴子出栏量会越来越少,整个市场陷入恶性循环。

创新药企的难题也是如此,能否为自己、为行业的未来埋一颗种子。

本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:吴妮,编辑:旧梦