2024年,对MNC(跨国药企)而言,注定是不平静的一年。

在经历过一轮完整的美元周期之后,在上一代靶点/技术/适应证竞争格局基本成型,在新冠黑天鹅的扰动结束之后,全球制药行业如今又到了一个面临重新洗牌的关口。而这样一个关键节点下,中国又通过自身的积累短期一跃成创新大国,对全球制药格局的影响很难说没有影响。

也正因如此,从去年开始,中国已经全面成为一众海外猎药人的乐园。根据医药魔方数据库信息,2023年国内共发生近70笔创新药license out交易,已披露交易总金额超过350亿美元。MNC们的手牌里,越来越多的来自于中国公司的项目。

刚刚从翰森制药引进管线的GSK,其CCO在12月接受金融时报采访时提到,中国高水平的生命科学工业使其成为了一块分子宝地,而企业通常只要求本地的商业化权利,这也降低了谈判的难度。

但同时,这一年频发的退货事件也似乎让刚刚尝到一些甜头的中国创新药产业,第一次看到了这些跨国药企喜怒无常的一面。

“中国的biotech和产业里的投资人,多少都要去把一把这些大药企的脉。”一名投资人表示。“一方面,这些MNC是你潜在的买方,你必须了解对方的需求,才不至于后来被莫名其妙地退货;另一方面,你又要做FIC或BIC,那么这些MNC就是你的对手,你又得去做一些差异化的东西。这两者的度有时很难把握。”

在过去,这些MNC多多少少起着风向标的作用。起步阶段的中国biotech跟风而上,和MNC的全球定价机制打价格差,确实起到了一定的行业带动作用,其中最具代表性的就是各种国产PD-1。

到了2024年,像PD1这样产生核爆威力的产品还没有出现,而行业整体刚刚跋涉过为期三年的资本低谷期,又将面临大批专利到期的威胁。可以说,目前几乎所有的MNC都在“大胆假设,小心求证”中摸索前进。曾经的风向标们开始晃动。

“我接触过的MNC的人,大部分都提到今年总部的研发压力会很大,可能会适当削减一部分营销投入,其中也包括中国地区,商业化都会倾向于交给当地合作伙伴来做。所以我认为,未来一年中国药企也会迎来一些license in的机会。” 上述投资人说到。

行业的焦虑是全球性的。2024年的MNC已经步入了上一个黄金时代的尾声,正在纷纷构思下一个篇章的写法。而海外大厂们的一举一动,也很大程度上引领着国内生物医药行业的决策。

一、专利悬崖旁的新生

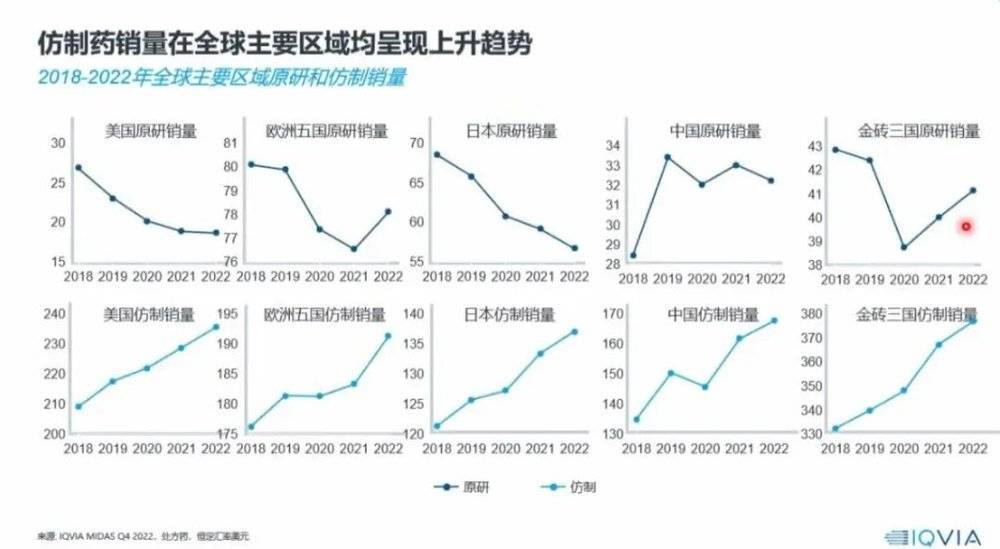

根据IQVIA统计数据,近三年仿制药销量在全球主要地区呈现上升趋势。与之相对的是,原研销量一路下跌。这变相说明了全球新药研发已经进入瓶颈期,原研药变现的速度已经无法领先于专利到期后的仿制药冲击。

生物医药行业的逻辑比较特殊,遵循的是反摩尔定律。就像爬一座山,爬得越高,速度就越慢。而MNC就是高位者,要想不被后来者赶超,就必须尽快在专利保护期内将过去积累的红利转化为新的速度。

留给MNC的时间不多了。

如今主宰销量榜Top10的药王们,大部分都将在五年之内失去关键专利。准确来说,倒计时从去年就已经开始了。首当其冲的是强生的顶梁柱:乌司奴单抗,这支每年为强生贡献百亿美元的大单品在去年9月专利到期。所幸相关生物类似药尚未通过审批,为公司创造了暂时的缓冲期。

不久的未来,安进等公司将大举进军曾被乌司奴单抗垄断的银屑病市场,强生也在积极寻找下一个增长点。在12月份的企业业务评估中,强生为接下来几年的业绩拿出了25种在研产品。

其中进度最快的当属治疗多发性骨髓瘤的CAR-T 产品Carvykti,计划于年内提交美国与欧洲的上市申请。属于公司短期关注重点的还有CD3/GPRC5D双抗Talvey,同样针对多发性骨髓瘤。Talvey于去年8月凭借1/2期试验数据在美国上市,用于五线治疗,未来几年公司将主要发力于产品提线上。

然而,要想在血液瘤赛道杀出重围并不容易,和实体瘤相比僧多粥少。因此,市场对强生的产品矩阵反响一般。“强生可能也意识到这一点,所以它的目标就是尽量吃下一个适应症的全部市场。但这种思路可能有点问题。因为最好的机会永远来自于靶点和机制,而不是适应症。”一名投资人认为。

和强生一样走在悬崖边缘的还有艾伯维。

曾经的药王修美乐也在去年专利到期,安进于1月在美国市场率先推出生物类似药,其他制药商的生物类似药也陆续进入美国市场。上市以来,修美乐已经缔造了超过2000亿美元的市场神话。

但没有了修美乐的艾伯维,还有Skyrizi来接棒。这款针对银屑病的药物自上市以来就势头强劲,上市第三年年销售额就已经达到51.65亿美元,已有机构预测会在今年跻身畅销药TOP10。艾伯维的另一款免疫类药物Rinvoq的商业化进展也很不错,公司预测两款产品的总销售额将在2027年突破修美乐的记录。

两款已经成功商业化的产品在手,艾伯维的2024也会更从容一点。这两年的动作表明,ADC领域是公司寻找的下一个增长点。然而,这两年公司的ADC之路走得并不顺,引进的管线几乎没活下来几个。沉寂一段时间后,去年11月,艾伯维又以101亿美元的价格大手笔并购ADC龙头公司ImmunoGen。看起来,2024年对艾伯维的ADC业务而言又会是一次新的开始。

如今的畅销药TOP10里,再生元的眼科药物阿柏西普关键专利也将在明年到期。和艾伯维一样,再生元同样在榜单里留有后手。公司另一王牌产品达必妥,预计2024年的销售额将接近135亿美元。这也为今年公司继续死磕早期ADC管线、试验自研的技术平台准备好了粮资。

总的来说,目前除了强生时间紧、任务重以外,以艾伯维和再生元为代表的MNC虽然面临专利悬崖,但由于握有“双强”产品,依然在研发时间上有提前量和容错率。但值得一提的是,由可瑞达领头的真正大部队,将在2027/28年左右迎来专利到期。因此,2024年只是一个开始,之后两年行业内的专利焦虑一定会层层加剧。

专利悬崖倒闭着这些曾经靠着大单品贡献的TOP巨头不断往新赛道切入,而到底是在既有领域里继续深耕还是换一个赛道错位竞争,这种“焦虑”大幅加剧了全球产品和适应证竞争格局的洗牌。

而制药行业又是一个“偶然性”高的行业,你永远也想不到五年后谁才是新的药王。种种因素,让每一次的MNC大洗牌,都变得波谲云诡。

二、守护阵地

从艾伯维和再生元的选择来看,ADC大概率依然是这一年的研发主旋律。但也有一些公司并不打算凑这个热闹,虽然理由各不相同。

其中最典型的代表就是礼来和诺和诺德,GLP-1的赛道的确还值得继续“外卷”下去。礼来新产品替尔泊肽的销量距离司美格鲁肽仅一步之遥,今年也将继续在市场端继续发力。而今年司美格鲁肽的竞争点,在于证明产品会为肥胖患者带来心血管获益。

老产品对决,新管线也要暗中较劲,诺和诺德备受瞩目的新一代减重产品CagriSema将在今年进入Ⅲ期,阶段性数据如何将影响未来公司的战略方向。对比礼来GLP-1R/GIPR/GCGR三重激动剂瑞他鲁肽又会如何,已经成为行业内最受关注的话题之一。

诺和诺德的钱,在今年大概率还会围绕减重管线花出去。比如去年8月,诺和诺德收购加拿大公司Inversagopharma,获得其核心管线CB1r反向激动剂INV-202;20天后,诺和诺德又收购了EmbarkBiotech,拿到了靶向速激神经肽受体2产品(NK2R)。

还有一部分精力会花在适应症拓展上。

去年,司美格鲁肽在治疗NASH的2期临床中结果积极,在接受最高剂量司美格鲁肽治疗组的患者中,66.7%患者的NASH症状得到消除;在针对阿尔茨海默症的临床中,服用过司美格鲁肽后的样本,痴呆的发生率在统计学上显著降低了53%。

巧的是,礼来也在阿尔茨海默症上颇有野心。

去年7月,礼来宣布其已向FDA提交了阿尔茨海默病新药Donanemab的上市申请。在所有受试者中,使用donanemab治疗18个月时淀粉样斑块平均减少了84%,市场预期其将成为卫材Lecanemab的有力竞争者。另外,另一款礼来的阿尔茨海默症在研药物Remternetug也已进入Ⅲ期阶段,预计2025年初步完结,公司称其机制为Donanemab的升级版。

总的来说,无论是减重还是阿尔茨海默症,礼来和诺和诺德两家公司的“别苗头”,提示了MNC从肿瘤赛道以外获益的可能性。

但席位有限,还有一部分公司虽然同样绕开热门赛道,却似乎无缘同等水平的好处。

其中最具代表性的就是BMS。跟其它在ADC、CAR-T、mRNA等领域激进的MNC相比,BMS这两年的管线显得较为老派。公司的核心管线和主要投入还是放在了免疫治疗上。和前两年一样,2024年BMS的主线还是探索O药在“O+Y(伊匹木单抗)”和“PD1+LAG3”等联合疗法中的应用。

BMS的产品线其实并不单调,但是产品结构不均衡。

虽然公司有两款CAR-T产品:Abecma和 Breyanzi,但销售总额连吉利德CAR-T产品的一半都不到。也不及公司核心产品O药的一个零头。

“BMS还是偏保守,能理解公司围绕核心产品O药的初衷。但如果是为了和K药竞争,那就应该更大胆一点。毕竟现在O药和K药比差了一头,那比如用来做联合的ADC就要买更有优势的。但反倒是人家默沙东,去买了第一三共的ADC。这样下去只会差距越来越大。”上述投资人表示。

三、数量VS质量

诸多行业人士观察到,2024年将是MNC缩小盘子,以“精”取胜的一年。

诺华可能是一众MNC中瘦身最快的。从2022年剥离仿制药和生物类似药部门Sandoz开始,一年时间里,诺华管线中的实体瘤药物从42款被削减到了28款,放弃的基本上都是一期项目。

诺华的做法可能是明智的。

公司保留下来的核心实体瘤产品Kisqali,直接瞄向的是乳腺癌这一大适应症。从去年公司在ASCO 公布的中期结果来看,这款Second in Class的CDK4/6抑制剂,仍是公司市场和医学部门接下来开发的重点。然而,和诺华不同的是,还有一些公司仍然在“买买买”,在不同领域加快了开疆拓土的步伐。

比如辉瑞。

看起来,去年公司的大手笔是疫情中赚钱到手软后的挥霍。“实际上,辉瑞也到转型期了。作为航母级药厂,辉瑞还是在吃一些老药的老本,在肿瘤赛道上底子薄弱。正好趁现在交易价格低,适合抄底。”上述投资人说。

于是,我们看到辉瑞在去年:一方面在全球范围内累积裁员超2000名,另一方面一直在买一些和公司新上市产品关系不大的管线和公司。比如8月收购的做罕见病治疗的基因疗法公司Bamboo Therapeutics;比如以430亿美元收购ADC药企Seagen,并计划创建一个新的肿瘤学业务部门。

然而肿瘤就像一座围城。像辉瑞这样的公司想进去,还有一些公司想出去看看。

比如罗氏。2023年,公司的肿瘤管线占了一半,新药约 37 条,新增适应症管线约 40 条,类型包括双特异性抗体,传统小分子激动剂和抑制剂,单克隆抗体以及抗体类融合蛋白等。这也使得罗氏成为了全球最“烧钱”的药企——2022年,公司以151.5亿美元的研发支出位列榜首,比第二的强生高出约 5.5 亿美元。

高投入带来的是高回报——罗氏同样也是净利润最高的药企之一。但是肿瘤这条赛道逐渐内卷,变相拔高了研发成本,也增加了研发失败的风险。只要老产品换代稍慢了一点,曾经的头牌药企就会分分钟掉出前五名。

因此,罗氏在2024年大概率也会延续去年的战略,盘子不缩反增,建立肿瘤领域以外的安全区。在去年H1的报告中,公司2022年初推出的眼病新药双抗Vabysmo再次成为增长主要推动力,销售额近10亿瑞士法郎。在众多新品种和新领域开始收获的基础上,罗氏才有心力继续完成其颇具争议的Tigit管线。

在这个意义上,盘子的多少其实并没有太多统计价值。有些新盘子替换了老盘子;而有些,正是为了托住老盘子才出现的。

本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:李昀,编辑:旧梦