本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:旧梦,编辑:王晨,题图来自:视觉中国

阳历年一过,也许是辉瑞默默增加了供应,北京和上海等地区院内能开出来的Paxlovid明显增多,流传在各大微信群和朋友圈抢P药的消息少了不少。取而代之的是:“‘静丙’有没有,急需,马上要注射!”

所谓静丙,全称是静脉注射丙种球蛋白,原本用于治疗原发性免疫球蛋白缺乏症、继发性免疫球蛋白缺陷病、自身免疫性疾病等三大类疾病,多用于儿童和血液疾病。值得一提的是,新冠诊疗方案中提及的“静注COVID-19人免疫球蛋白”是一种特异性治疗新冠病毒的抗体,并非完全等同于静丙。

静丙在新冠的治疗当中主要用于患者因新冠病毒感染或者激素类药物压制带来自身免疫力下降,临床应用时机比较特殊,和患者自身免疫功能情况有关。一般是到了重症阶段才会用上。而当重症病人增加时,静丙成为比辉瑞P药还紧俏和更稀缺的“救命药”。

然而,相比于在群里发一句“求P药”后,还能偶尔遇上两三个黄牛立马把产品图例和价格甩过来不一样的是,很多“求静丙”的朋友经常发出去很久都得不到回应。这种“连黄牛都没货”的情况,更加剧了静丙供不应求的状态,价格从院内的600左右一瓶(2.5g)已经被炒到3000,涨幅超过四倍。

在专家对这波疫情的测算中,按新冠50%感染率,重症发病率10%来算,仅仅一个成都市,2000万人口(其中按300万老龄人口计算)对静丙的需求就达到150万瓶。这个数字放到全国14亿人口之下是1.05亿瓶,而整个2021年全国静丙产量不到1300万瓶。

1300万和1.05亿,这其中的供需缺口差了整整10倍!

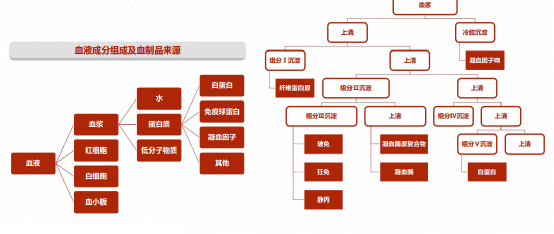

而静丙和白蛋白以及凝血因子等等都属于血液制品,相比于P药是罐子合成出来的,而血制品的原材料是人体血浆。和义务献血不同的是,浆站采浆会给到采集者一定的补助,并且只留上清液,不需要血细胞。因为容易涉及到“用人血赚钱”的嫌疑,所以血液制品从采集到生产到流通环节,监管都极其严格,基本上全部是牌照准入。

这种行业属性决定了血制品没办法短期内大规模提升产能;再者,血制品从采浆到产品进院,中间大概间隔九个月,这意味着就算现在开放浆站采集规模,大幅提升产能,能用上的也得等大半年之后了。

最后,据一份调研纪要显示,中国在2020年新冠疫情开始时期对血制品做过一波战略储备,但因为防控管理,重症病人极少,并没有大面积使用,所以三年以来整个行业都在慢慢消化渠道库存,那时的情况似乎也没有继续储存的必要性。但今年年底突然放开,感染人数剧增,重症病人也呈几何指数增长,渠道里库存正好消化殆尽,因此除了企业端梯次批签的产品,市场上“一瓶多的都没有”。

也就是说,截止到2023年上半年,静丙这款产品原本适应症领域里的患者和新冠重症人员,都将持续面临缺货的情况。

P药(在国内批的适应证)是预防重症的,静丙是治疗重症的。疯抢对象从P药变成静丙,某种意义上也说明重症患者人数在不断攀升,新冠感染也在慢慢挺进深水区。

但新冠作为一场突如其来的公卫危机终将会结束,中国作为第二大血制品消耗国和第二大血制品生产国,血制品这个药品领域最严管的细分行业之一,如何走到今天,未来又会朝着什么样的方向发展,也跟自己的历史渊源有关。

血祸导致的强监管

讲到血制品行业的监管严苛,有一段绕不开的往事,就是90年代发生在中原大地上的血祸。

作为一款战略储备品,血制品的主要产品之一白蛋白自战争时期以来就一直处于供不应求的状态。80年代末,随着改开的进程,居民消费水平提升,对白蛋白的需求也多了起来。为了扭转全国“血荒”,政策设计直接把采浆指标下发到各个省市,用以发展国内血制品行业,减少进口依赖。

国家需要,行业高利润,几方因素共同促进了卖血产业链的大范围流行,而对于还在解决温饱问题的农民来讲也是一个极为不错的收入来源,这个基数极大的群体更是把这件事推向了高峰,以至于在河南出现了“要想奔小康,赶紧卖血浆”的宣传语,地方电视台也参与其中,甚至喊出了“不卖血就是不爱国”的口号。

据报道,巅峰时期整个河南省血站超过230家,这个数字是什么概念?与之对比,2021年中国血制品全行业浆站数量287家。

大范围采血这件事本身无可厚非,但监管标准并没有跟上,采血期间经常发生血剪、血钳消毒不充分的情况,单采回输过程中也经常会发生血细胞交叉污染的情况。

于是,几乎所有经过血液传播的疾病在这个过程中大量交叉感染,在90年代中旬华中、华北地区,除了疟疾、丙肝等疾病发病率骤升,乙肝高发也与此有关,最严重的当属艾滋病,有观点认为中国的艾滋病高发,很大程度上源于这长达近十年的不规范采浆工作。

1995年,河南省因为各类疾病高发,全面叫停了县级血站的运营,但地下违规采血仍在继续,因为信息不公开,没有人能具体统计到一共多少人参与过这次的“血浆经济”。1998年,中央出台《献血法》,取缔了血液交易,2001年卫生部亲自牵头,派工作组进驻河南调查艾滋病泛滥一事。据央视口径,全国当年累计艾滋病患者超过60万。

彼时河南的血祸事件震惊海内外,然而,巨大的错误之后紧跟着的便是严格的监管。

在央视报道血祸的2001年,国务院发布了《中国遏制与防治艾滋病行动计划》,申明从 2001 年起,不再批准新的血液制品生产企业,自此之后全国再无新增一家血制品公司。血制品行业自此进入存量企业之间的竞争。

此后,血制品行业经过各部委各种打补丁的文件,最终形成了一套对企业经营资质、血浆来源以及进出口等全方位的规范措施。

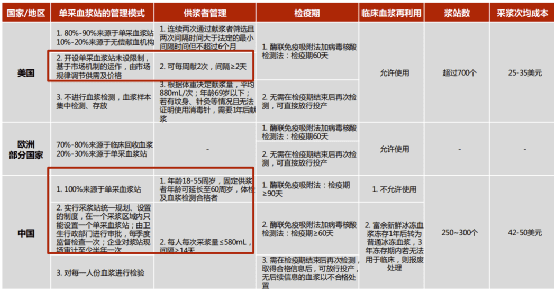

血制品行业浆站的数量、布局等规划会依据卫生部核准的全国生产用原料血浆需求来制定,基本成了计划经济。此外,在临床血液回收上,中国完全禁止了这一情况;并且,中国的血制品检疫周期较海外也长。

最后还有一个点在于,中国的血制品是跟着批文走的,也就是说,一个MAH持有人采集到血浆之后,手里有多少血制品产品注册证就只能生产多少产品,其它的有效组分既不能用来自己提取,也不能调配给其他公司,即使是在同一个集团旗下。

比如,甲公司旗下有若干家浆站,每年采浆10吨,但是手里只有白蛋白和凝血因子两张批文,那么甲公司采来的血浆就只能生产白蛋白和凝血因子,至于血浆里还含有的静丙和狂免等产品,只能放弃提取,因为提取出来也不能销售,也不能把成分转让给其它公司。

这就导致了国内血制品生产效率大幅打折,而海外不同的是,不仅有效成分能够随意调配,连原血都可以交易。这得益于其宽松的政策和长时间以来积累的行业经验。而中国,在河南血祸政策全面收缩之后,还有很长一段路要走。

被扼住脖子的巨头

强监管下决定了血制品是一个资源型行业,即浆站以及批文数量决定营收和规模。

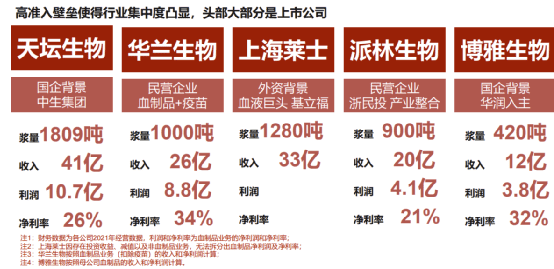

因此,在2001年行业严控之后,出现了一系列的合纵连横,大规模的横向并购出现过若干次,直到今天形成以天坛、莱士、华兰、派林和博雅五家巨头为首的竞争格局。

血制品行业原本是一个极具规模效应的赛道,即谁家采浆量大谁利润率高。一位专家提及,规模效应之下,目前国内血制品厂家采浆量不达到一定规模便无法盈利,这个关键节点大概为300吨规模。于是,浆站成了各家血制品公司在二级市场里比拼的唯一的逻辑,谁的浆站多,谁的规模一定大。

但目前各巨头旗下子公司手里产品批文都不全。拿天坛来讲,旗下只有一家公司有凝血Ⅷ批文,以及另一家厂有人凝血酶原复合物(PCC),由于上文提及的血浆不允许相互调配的情况,除了这两家,其余所有子公司该两类组分全会被浪费掉,这也大幅拉低了其利润率。也导致年采浆1800吨的天坛盈利状况反倒不比华兰。

但这只是水面之上的情况。

血制品行业还有大量利润并没有写进上市公司的财务报表里,而是流入了中间商。

以静丙为代表的血制品在临床上用药特点又和抗生素类似,讲究“足量”原则,即指一个成年人必须按照300mg/公斤的量用足,量不足和没打差不多,所以反馈到临床上,经常是一个病人一次一打就是10瓶,只打5瓶、7瓶完全没效果。

这又给静丙的使用提出了一个新的难题,就是药占比。10瓶下来,在一个治疗项目里很容易把药品费用总量给拉上去,这影响的是科室的绩效评价。DRGs落地之后,相同的情况,血制品用量大很容易把一个病人甚至一个科室的分值拉超标。

应对策略就是:院内开的血制品都很少,大多数医生都是开好处方,然后让患者去院外药房以及黄牛手上拿。这就导致血制品大量利润其实流向了院外。

还是以静丙举例,院内市场价格一般就是药品的出厂价,大概在500~560元每瓶,但是到了黄牛手上会有一定比例的溢价。此次新冠疫情,据传静丙已经卖到了2000元一瓶。

国家对血制品价格严控,因此产品的出厂价从历史上看一直不会有太大的波动。但实际上老百姓用到的都是加过价的产品,而且中间商和黄牛也会去助推这件事。

这部分利润原本应该给到血制品厂家,用以产品更新注册以及新血站的开拓。这在某种程度上也限制了整个血制品行业的扩张速度,但在中国消费水平快速增长之下,对血制品需求也在快速增长,供需关系这几年其实一直在变紧张。

不过,血制品的供需情况也决定了该类产品很难被集采。

2022年2月,广东发布了一项区域联盟集采计划招商情况,涉及品种包含静注人免疫球蛋白(pH4)、人免疫球蛋白、人血白蛋白、人纤维蛋白原、人凝血因子Ⅷ等5个品种。5月份结果出炉,最大降幅不超过10%,绝大多数报价基本和原价持平。

这背后是,集采的逻辑是以价换量,但对于血制品,全国不到300家浆站的产能,完全覆盖不了全中国人对血制品的需求,白蛋白到如今仍有60%需要靠进口。

供需缺口差10倍的救命药

回到此次的新冠疫情,对静丙大幅的需求仍然还是突如其来的放开导致重症患者短期内大幅增加,更严重加剧供需错配情况。

据一位专家测算,按新冠50%感染率,重症发病率10%来算,仅仅是一个成都市,2000万人口(其中按300万老龄人口计算)对静丙的需求就达到150万瓶。这个数字放到全国14亿人口之下是1.05亿瓶,而整个2021年全国静丙产量不到1300万瓶。

1300万和1.05亿,这其中的供需缺口差了整整10倍。

据透露,2020年,面对突发的疫情,静丙作为(可能的)新冠治疗药物,叠加上疫情可能导致的采浆人数下滑,国家紧急实施过静丙产品的战略储备,大批血制品厂家都短期扩过一波产能。

但这三年来,国家对于新冠疫情的态度一直选择隔离防护,大面积的重症患者并没有出现,静丙并没有出现预料中“供不应求”的情况。于是,从2021年开始,血制品企业对静丙纷纷减产,从而去慢慢消化调库存,不至于对后续的“生产-需求”产生影响。

为了加快库存消化,不少血制品行业一度把目光放到了海外。2021年年初,派林生物开始向巴西、东南亚等地区出口静丙,此后并与巴西零售巨头Hypera Pharma 签订了不低于 5 年的长期战略合作协议,上海莱士和博雅生物均有类似的业务。

库存消化的周期正好差不多三年。然而三年后,库存是消化完了,但疫情也完全放开了,重症患者人数在短期内急剧飙升。

血制品短缺的情况有点和四类感冒药类似:三年封控期间对感冒药禁售,供给大幅受限,产能不增反降。突如其来的放开之后,需求飙升之下,短期产能建设跟不上。只不过,相比于布洛芬可以在一个半月内提升到4亿片每天,血制品因其历史原因和行业特点,产能的提升如抽丝。

静丙这一成分在2003年之前几乎是没有血制品企业生产的,彼时盈利大头在白蛋白和凝血因子,分离出来的其他组分大部分都是直接倒掉。非典疫情让静丙在罕见病之外找到了自己的用武之地。疫情在某种意义上提升了整个行业对该产品的认知度,静丙的供需都慢慢上来了。

而如今,新冠的冲击不是一次性的,按照海外经验,仍会有后续的变异株卷土袭来,二次感染的比例也不低。未来一段时间里,针对静丙这一产品仍会存在巨大供需错配。

这给行业提出了更高的发展要求。也给监管,从血制品的采集、加工、调配以及上市后的流通等等方面,往科学化以及高效化发展提出了新的挑战。

本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:旧梦,编辑:王晨