本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:吴妮、郑洁,编辑:旧梦,头图来自:视觉中国

“今天天气不错,对我们来谈判的企业很友好 ,希望降价幅度跟天气一样温和。”2023年1月5日,全国人大会议中心门口一位医药企业代表跟同行的人会心一笑。

每年创新药行业里最热闹的事情莫过于自2018年医保局成立后每年一度的医保谈判工作。去年,“常态化谈判”被提及了很多次,但因为疫情等原因,2022年的谈判工作一直拖到阳历年后。

医保是药企的产品可及性提升的一大重要路径,也是国家保民生、保就医的重要工具之一。医保目录决定了同类品种甚至同个治疗领域的竞争格局,也是顶层口对医药这个“政策导向”属性强的行业的一个风向标。

在创新药行业2022年中景气度巨幅下降之后,今年的医保谈判显得格外重要。虽然今年医保谈判保密工作做的比往年都要严苛,但从第一天谈判代表的反馈来看,谈判也似乎很合时宜的一改往年巨幅降价状况。

在这个行业因为大疫三年受到过无数冲击之后,确实也需要政策给到各个创新药企一定的缓和空间。

一、医保谈判众生相

1月5日是2022年国家医保药品目录谈判的第一天。

上午还是寒风瑟瑟,下午却明媚起来,企业代表也更加热闹。本次医保谈判地点回到了全国人大会议中心,前来参会和了解情况的企业代表、证券分析师、媒体记者聚集在会议中心门口和对面马路。

入场前,企业代表神色轻松,三五人聚在一起寒暄,互相祝福。一位企业代表调侃说把资料都快背下来了,另一位代表无奈地说,“今年不参加谈判,明年就变成多家竞争了”。

此外,来踩点的企业代表格外多,一方面为了了解进场流程,另一方面打探其他企业的情况。但当聊起自家公司的药时,企业之间的交流也很隐晦,“这不好说”。

当会议中心的门打开后,气氛开始变得不一样。每家企业有3-4位代表入场,等人员到齐后才能在门口签到入场,企业争相签到,由于次序问题略显吵闹,现场的保安只好先维持秩序。

据悉,参与谈判的有科伦、百特、大冢、安斯泰来、先声药业、南京海纳、再鼎、正大天晴等20余家药企。

出场后,企业代表大多表情严肃、行色匆匆。接应他们的车早就在马路两侧占好位置,这会儿赶忙开到会议中心门口。他们在随行同事的护送中接上车,在此过程中基本没有交流,很少回应媒体的提问。

上午场有五组谈判,共10余家企业参与。8点半企业陆续入场,第一家谈判完的企业在9:57便出场了。最后一家在12:07才出场,比预计的十一点半延后了半个多小时。

两位来自湖南药企的代表明显准备得不够充分,他们出场后拖着箱子沿着马路行走,等车来接。其中一位代表表示,我们是第一次参加谈判,参与的药品有二类新药,谈得顺利,降价幅度还算可以。

一位上海抗生素企业的代表说,有谈成的,不是很顺利。此外,上午最后出场的科伦的代表也大方表示,还算顺利。

而下午的企业代表更加缄默,只能从情绪状态进行揣测。安斯泰来的代表表示比较开心,安斯泰来有三款药物进入初审名单,目录外的他克莫司颗粒,和目录内的米拉贝隆缓释片、恩扎卢胺软胶囊的续约。海纳药业的奥美拉唑碳酸氢钠干混悬剂进入初审名单,企业代表却给出了三种答案:一般,还可以,挺好。更多的企业代表面无表情或者笑而不语。

第一天谈判结束,有企业代表订车票准备离京,而有的企业代表表示明后天再来。无论今年结果如何,“这是药企的年度会议,明年还得来。”

二、医保谈判的规则逐渐温和

今年医保资金收支比过去两年更为乐观。数据显示,2022年1-8月全国医保基金累计收入1.91万亿(+5.7%),支出1.51万亿(-1.5%),支出减少主要系新冠疫苗接种量的减少。

结余进一步扩大之下,叠加上行业景气度下滑,医保局作为医改主要操刀者,的确有必要松一松“压价”的口子。

不过今年早在谈判前,医保也确实释放出不少“好消息”——2022年医保谈判的规则改变也主要聚焦在非独家竞价单元以及“简易续约”规则。

非独家竞价单元涉及的品种不算多,预计一共有38个左右,但这些药品将面临很残酷的现实情况:不管它们参不参加谈判,医保支付将统一按报价最低的企业价格来报销,这条规则中还附有一个细则,如企业报价低于医保支付意愿的70%,以医保支付意愿的70%作为该药品的支付标准。

这将考验企业的报价能力,但虽然业内有声音说企业的杀价惨状可比集采,但是由于医保部门制定了70%的安全阀,降价也不至于太离谱。

值得一提的是,灵北制药申报的氢溴酸伏硫西汀片也参与此次竞价,氢溴酸伏硫西汀片是近年来唯一的抑郁症新药,此前身价高昂,但随着正大天晴等国内药企仿制药上市,灵北的份额逐渐受到威胁。因此,借助医保渠道来提前稳住市场份额,也成了灵北此次不能出局的理由。

而更受企业关注的一项谈判规则改变则在于新增的“简易续约”模式。

目前,谈判药企续约方式分为纳入常规目录管理、简易续约和重新谈判三种模式,简易续约利好创新药产品,对当年到期续约药品无需再走谈判流程,只要通过专家评审、确定支付标准就可以签约,有券商估算,降幅平均在25%左右。

此前媒体曾经梳理过,可能通过“简易续约”过谈的品种有:阿斯利康的醋酸戈舍瑞林缓释植入剂、石药集团恩必普药业的丁苯酞氯化钠注射液、丁苯酞软胶囊,勃林格殷格翰的注射用阿替普酶,以及绿叶制药的注射用紫杉醇脂质体等。

还有一批潜在适应症扩大的药品:仑伐替尼、安罗替尼新增进展性、局部晚期或转移性放射性碘难治性分 化型甲状腺癌(RAIR-DTC),康柏西普新增RVO引起的视力损伤。

此前,信迪利单抗等多个产品在医保谈判中扩大适应症后,虽然放量持续,但是单价滑水很大,导致了增利不增收的局面。企业的续约产品的新增适应症如果能不通过谈判,而直接“简易续约”,则可以控制药品降幅。

考虑到今年谈判时间在1月份,落地执行可能要3月1号了,留给药企当前价格的时间要比往年多两个月。

三、国产创新药商业化第一站

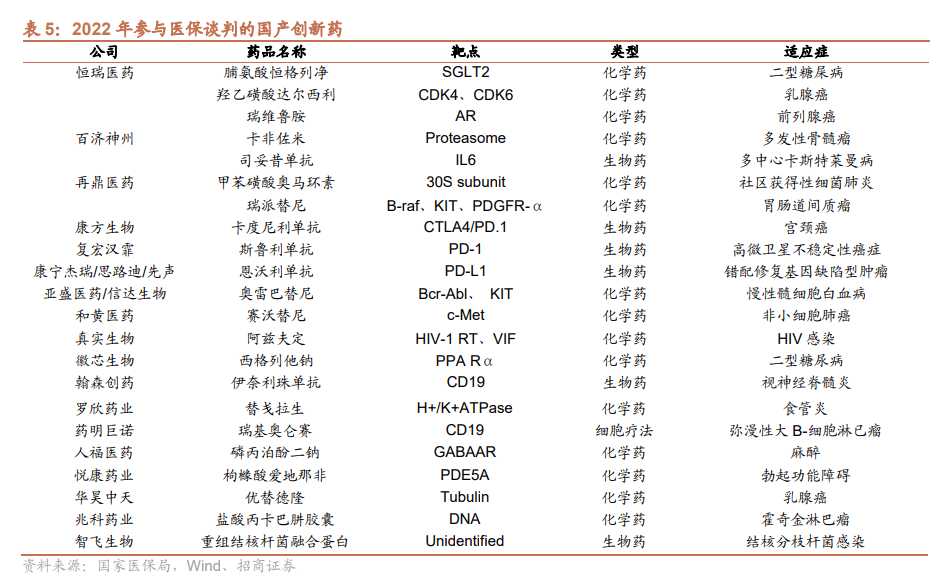

在非独家竞价产品外,占主场的是独家产品,本次参与医保谈判的183个西药中,独家产品占比接近8成,而在这些独家产品中,国产创新药成为谈判中被寄予厚望的“猛将”。

医保国谈启动的这几年来,虽然高成本研发后的创新药无法像曾经的传统药企那样“躺着赚钱”,但国家医保局在准入环节对创新药的倾斜很明显,这意味着创新药企业也无需在销售层面像传统药企那样“跑马圈地打江山”,虽然增幅慢,但一旦进入医保目录,起码药企的生计能维持下去。

以2019年和2021年进入医保的信迪利单抗和伏美替尼为例,这些产品均在进入医保后迅速放量。

信迪利单抗所在的PD-1赛道是近年来竞争最激烈的红海,2019年11月,在其他PD-1还纷纷犹疑之时,信迪利单抗成为当年唯一一个进入新版国家医保目录的PD-1。进入医保后,信迪利单抗放量增长,据信达官方公布的数据,2021年前三季度信迪利单抗的销售额约21.7亿元人民币,尝到甜头后,信迪利单抗于2021年12月再进医保,成为当年医保内拥有一线适应症最多的PD-1。

伏美替尼的销售增长也紧扣相同叙事。伏美替尼于2021年 3 月获批上市,也在2021年12月通过医保谈判进入医保乙类目录,2021年上半年时,伏美替尼的销售额约1.2亿元,而在2022年上半年,其销售额已跃至3.0亿元,这个增幅乍看并不亮眼,但是伏美替尼所在的EGFR T790M赛道也是“卷生卷死”的领域,进口药奥希替尼也早于伏美替尼进入医保,伏美替尼的成绩已经高于业内预期。

不进医保基本上会死,进医保可能有意料外的放量,对于创新药企来说,该如何选择十分清晰。

今年的医保谈判中,康方的双抗体卡度尼利、复宏汉霖的PD-1斯鲁利单抗、康宁杰瑞/思路迪/先声药业的PD-L1恩沃利单抗、亚盛的奥雷巴替尼等22项国产创新药进入医保目录谈判,这些国产创新药均为首次参与医保谈判,伏美替尼、信迪利单抗、特瑞普利单抗等需要新增适应症的已在录创新药,则可首次通过“简易续约”快速增加适应症覆盖。

来源:招商证券

不管药企愿不愿意,医保目录谈判都已经成为国产创新药的商业化首站。这成为很多商业化团队不够根系深厚的创新药企迅速提高在医院药房“双通道”渗透率、在患者间可及性的机会,目前来看,客观上医保谈判也促进了低价值老药的迅速出清,推动了产业结构性改革。

但是,对于药企方面来说,创新药进医保的红利期维持不会太久,只有同类药中的领跑者才能抓住短时间的窗口期获得放量,且单单放量也不等于利润增加,药企要如何在放量、适应症范围、销售支出等方面权衡,依然是个复杂的学问,而且每年都存在变化。

(秘丛丛对此文亦有贡献)

本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:吴妮、郑洁,编辑:旧梦