本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,题图来自:视觉中国

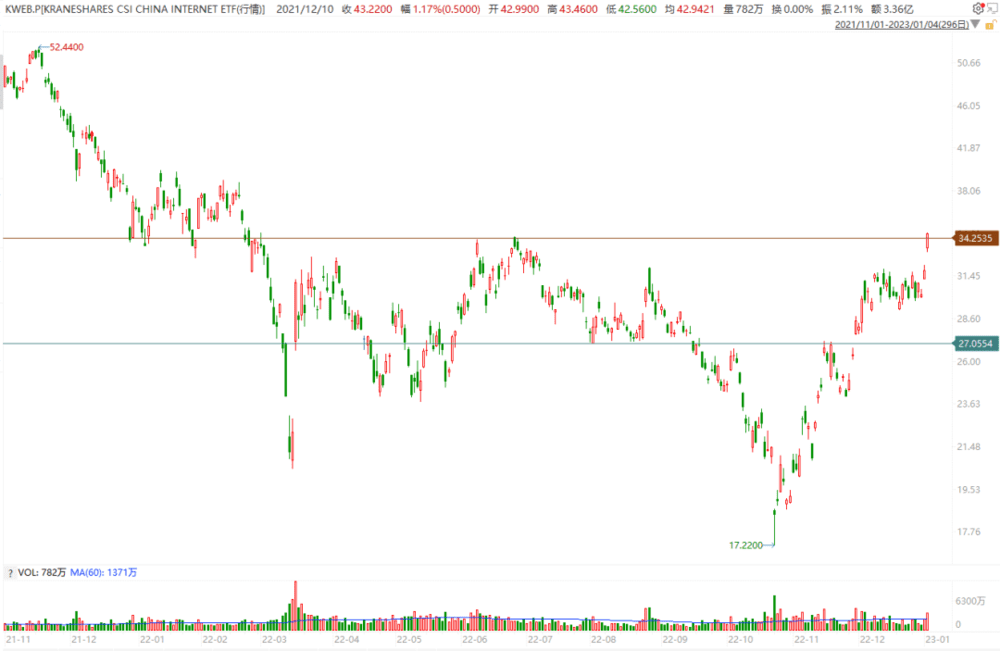

这是KWEB中概股的图,可以看到已经修复到今年六月底七月初的高点附近。

这是昨天早上HSI的图,距离今年六月底七月初的22500还有一段距离,但基本上也在这个区间。

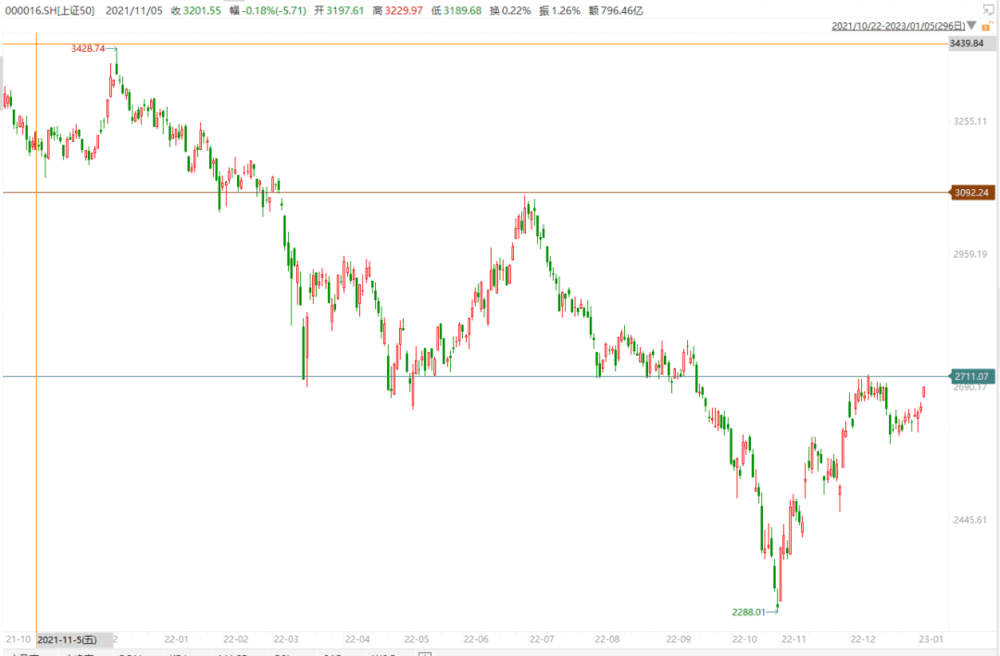

这是50的图,昨天收盘在2700,还在这个区间下沿。

区别主要在哪里?从经济上说就是对消费的看法,因为50里面是茅台,HSI里面是腾讯,腾讯是个反弹,这个反弹是政策背书的,大家是认的,消费的反弹是需要数据的,高频数据其实不错,但大家还是虚的。

无论从汇率上,从北向资金上,外资对中国消费都很看好。我们暂时不讨论这个问题本身,我们换个话题,聊两个故事:

从铜的角度看股票的交易思路

美国投资者这几天在干嘛

去年12月的时候,在讨论铜的交易思路的时候,不管是从宏观上、微观上、博弈上,都是一团乱麻。这些纠结在于:

1. 很少有中国复苏+美国萧条的组合,而且这个组合可能不是短期的,有可能是个全年的交易底色,这很少见,以前是中国经济周期短,美国经济周期长,所以经常是美国经济还不错的时候,中国萧条了一把(2015年)。现在反过来了。

2. 铜在产业端都是看中国,但美国投资者很多时候还是看着欧美PMI做铜,就是中国PMI很垃圾,但美国PMI还不错的时候,美国人也是不空铜的,比方说2018年年初,2022年4~6月都是如此。

3. 低库存+Back结构下,行业利润还不错,这时候持仓量增加,非常难受的组合。

所以最后讨论来讨论去,最后只能大道至简。2023年,要么是中国复苏牛B,东风压倒西风,美国浅萧条,铜涨上去。要么是美国萧条牛B,西风带倒东风,铜跌下来。

那落实到交易策略上,其实就只有两种方法,要么美国萧条,你在一个绝对的价格低位去买,要么中国复苏逻辑,你在一个市场共识的时候去追涨。

我觉得50在2300~2700这个区间也是这个意思,你要么在底部去买,但这个大家都知道可能是个价格底部,不像铜。你到底用90%的现金成本曲线算,还是用这个90%现金成本区间再打个八折算,这是个萧条深浅问题。我感觉这次可能不需要打折。但到时候可以再说。

第二个问题是,美国交易者这几天在干嘛。

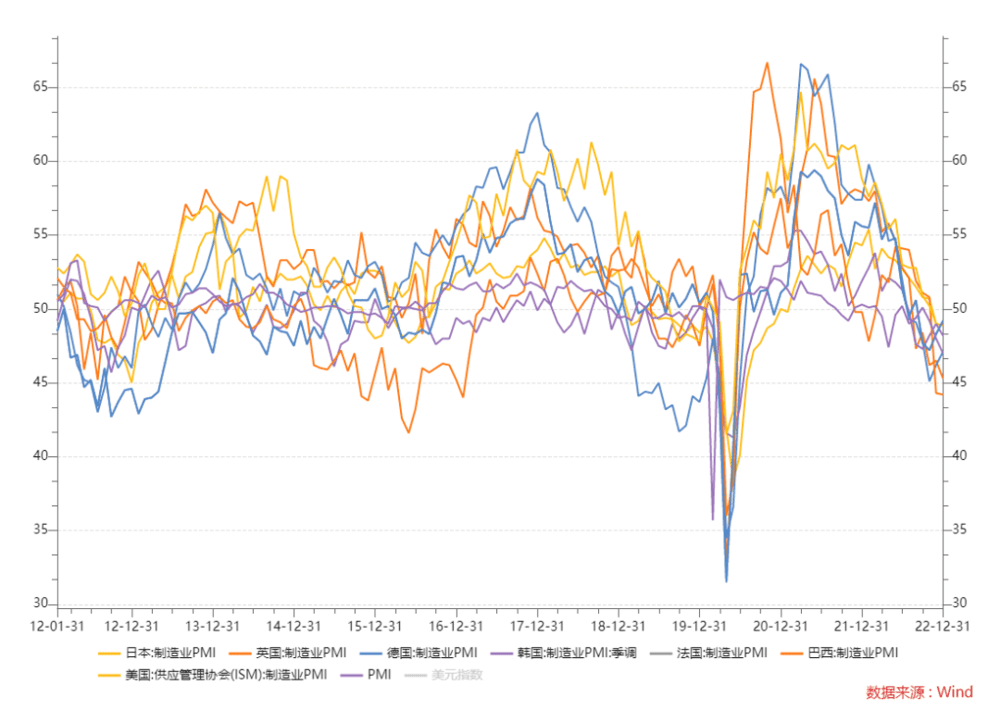

节后回来第一件事情就是PMI,大部分国家PMI都跌到了50以下,而且是广泛,全面的。

我们很少看到这样,从中国到南美,到欧洲日本到美国,所有人制造业PMI都很垃圾。

多说一句,现在PMI高于50的有印度,PMI在50以下反弹的有土耳其。土耳其大家都懂,印度每年贬值自己货币4%,我的感觉就是,世界原有的金融秩序是在崩溃的。很多人都是用汇率去说货币的升值和贬值,但货币的价值除了汇率(这是用货币计价货币的价格),还有利率(货币的时间价格)和通胀(货币的实物兑换价格)。

2022年是央行拼命用提高的利率,去提高货币的时间价格,去对抗通胀(这代表了货币在真实世界里面的贬值)。

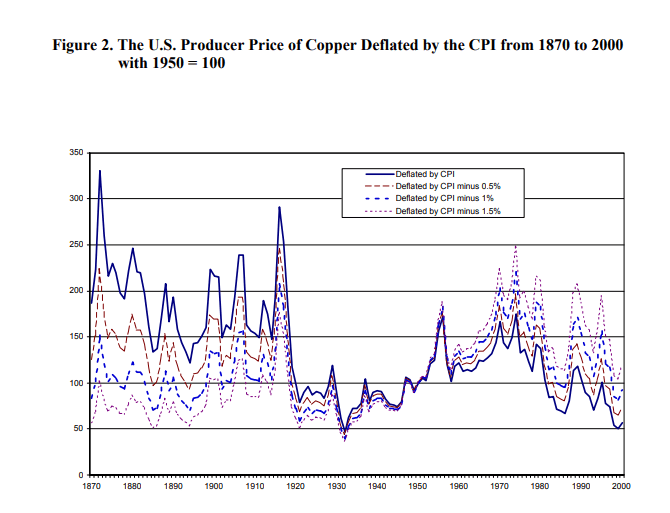

我自己深深相信所有国家的货币最后都会贬值。无非时间成本问题而已,一方面这是历史经验,过去100年所有货币都在贬值,比方说铜价,1870年扣除通胀的铜价比现在还高。

这也是我的经验,无论在哈萨克、在西亚、在东南亚、南亚,我所遇到的所有银行、国家官员,对于透支未来这件事情没有任何心理负担。不用白不用。

所以美国交易者基本上无视了联储的那些鹰派言论,我觉得美国交易者是想明白了的。

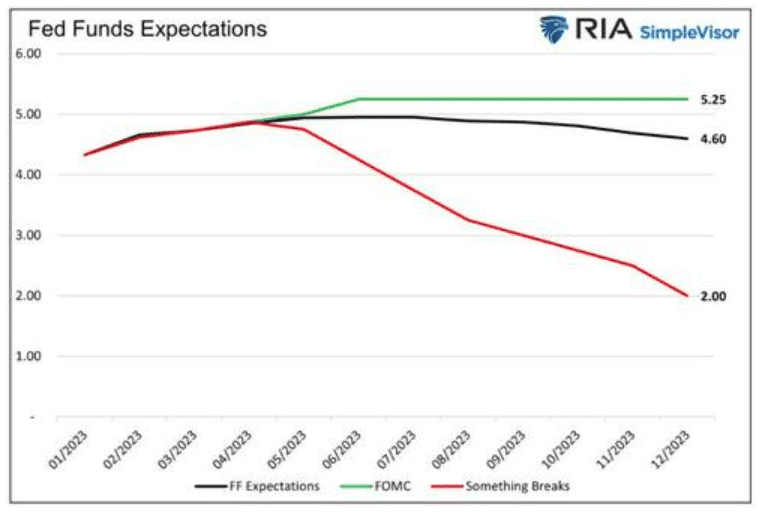

美国今年利率无非就这三个走势。最上面的是联储说的,中间是市场交易的,下面是出问题的走势。

如果你是一个美国交易者,你会怕今年利率在5.25%维持一年么?你的downside risk很大么?首先如果可以维持这么久,那么说明美国经济肯定不差,企业EPS不会失速。然后前几天3.88%的美债顶天了,就上到4.25%吧,总不能说十年期美债到5%,那通胀预期3%,实际利率2%,美国经济在2023年不是萧条而是爆炸好。不可能的。

所以我们看未来是有很多可能,但赔率是不一样的,美国交易者现在去担心联储全年维持利率在5.25%甚至5.5%,其实反而不是最大的风险,因为这种情况说明美国经济还不错,现在美国股票最大的风险不是估值风险而是EPS风险。

如果一个事情有可能发生,但发生了也没有什么风险,我其实可以当做它不会发生。

真正要担心的是2023年美国浅萧条和深度萧条的风险,所以我觉得美国投资者无视联储是有道理的,因为联储说的那个可能性,是有可能,但对资产价格没太多损害,而且我自己内心深处根本不信任联储。所以大家都是做萧条交易,一方面是萧条的可能性大,另一方面,是萧条这个情景,对于目前的资产价格,会带来最大的价格波动,尤其是美国国债。这才是交易的驱动力。

回到中国的问题上我觉得其实是同理的,铜的故事告诉我们是:在我看不清,有上行有下行风险的时候我其实只有两个交易策略,一个是在绝对低位买,一个是追涨。

美国投资者的故事告诉我们,可能性是都存在的,但你要看看不同可能性带来的影响,到底在现在,是上行风险更可控,还是下行风险更可控。

我自己反正觉得,一季度春节到两会,经济预期其实没太好,然后政策预期很足,我相信今年会出很多政策。

所以我自己觉得2023年一季度,是个下行风险存在但可控的时候。

从长的逻辑上说,这时候你要么多债,要么换汇,要么多通胀类资产,无非恶性通胀你买商品更好,温和通胀你买股票更好。我觉得温和通胀在一个工业国的概率更大。所以我自己觉得2023年股票是跑赢债券和商品的。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望