本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《2022年的金融经济故事进入下半场》,题图来自:视觉中国

一周没有写市场,我来简要从四个方面聊聊当前的情况,用一句话来解释,我觉得和上一篇文章的看法是一致的,在11月初的时候,市场的情绪和位置都达到了一个极值,朔尔茨的来访其实是个很大的改变,那天市场情绪的释放其实非常激烈。

美国投资者对着一个超预期的就业数据做美元指数见顶的交易,国内亦然。我觉得这其实说明了一个问题,就是我们从2022年Q1,俄乌冲突开始的很多宏观交易,都走到了自己的尾声,如果我们站在这个角度去往明年看,必须有一些新思路了。不能再一直用过去两个季度的逻辑讲道理了。

当然熟悉我的朋友都知道,我很多时候喜欢做左侧交易,我深深知道我应该做右侧交易,但性格使然我有时候就是忍不住。所以和之前类似,这个看法有可能是偏早了一点,但我觉得也不会偏早太多。

我们从四个方面来讲这个问题:

1. 美国政经方面

2. 股票情绪方面

3. 商品

4. 利率汇率

好的交易逻辑,尤其是宏观交易逻辑,一定是在各个领域都很通顺,然后形成合力的。从今年俄乌冲突开始以来,我们看到的组合是这样的:

美国政治领域:民主党在俄乌冲突煽风点火,提高通胀的同时刺激海外美元回流美国,所谓的美元Milkshake Theory(美元在全球萧条时不会走低而是走高),对俄罗斯的敌视符合民主党的政治正确,通胀的走高压制民主党的支持率。

股票情绪方面:通胀走高有利于股票的名义收入,所以EPS本来说2022上半年就要跌,但目前美股EPS因为高通胀名义依然很高,但高通胀带来加息导致PE部分受影响。所以美股目前处在估值较低但盈利预测依然偏高的位置。通胀越高,EPS越好,但PE越差。

商品领域:美元指数的走高和萧条预期让大部分商品开始走低,商品价格上涨 - 通胀超预期 - 利率预期上涨 - 美元指数走高 - 商品价格下跌的循环一直压制着商品价格。

利率汇率领域:美元的Milkshake Theory,美国的流动性是全球的流动性,所以美元可以加息升值,然后刺穿其他国家的负债泡沫,等到其他国家开始宽松的时候,美元指数会继续走高,同时自身相对安全。所以越加息,其他国家越痛苦,美国的相对经济优势就越好,美元就可以继续走高,甚至更有加息的空间。直到这个故事走不下去。

站在2022年11月去看这个循环就是一片清朗,但半年前实话说大部分人包括我在内,对此都是毫无感觉,对于美债收益率的顶判断太低,对于美元指数的上行判断不足。我觉得今年对于所有活下来的宏观交易员来说,都是很好的一课,至少我觉得我自己成长了很多,许多以前好用的模型再也不愿意掏出来了...

那么我们往未来去看,我觉得这四个循环,目前都有了打破的迹象,我们不知道的是,这四个循环打破后,会不会有一个新的逻辑,去整合这四个方面,形成一个和今年一样大的叙事框架,把美元指数和美债收益率推动这么远。我能做的是,把这四个方面的故事一个一个拆开去说,然后找一找蛛丝马迹,也有可能,这四个方面没有形成合力,那么明年可能就不是一个有很强宏观趋势的年份,我们必须在品种中单独分析。这也是有可能的。

第一点,中期选举目前看来共和党很有可能至少会赢下一家。共和党是一个更加孤立主义的组织,他们对于俄罗斯的看法,对于乌克兰的看法与民主党有很大分歧。在欧洲已经开始疲乏的时候,如果美国开始更加孤立主义,那么有可能战争的影响就过去了。

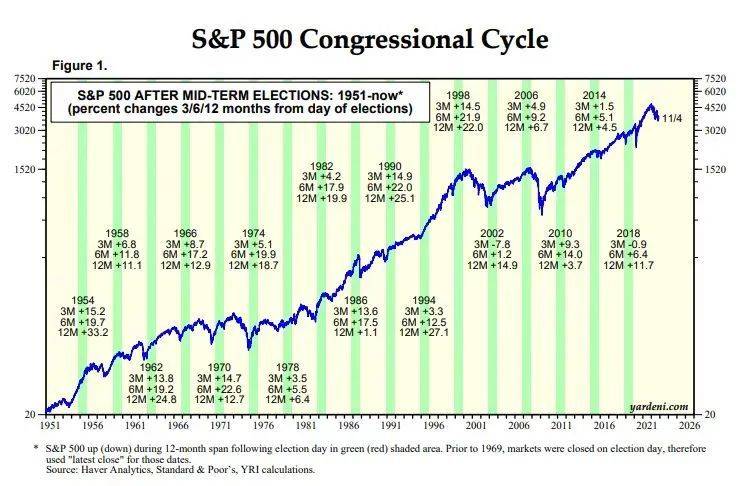

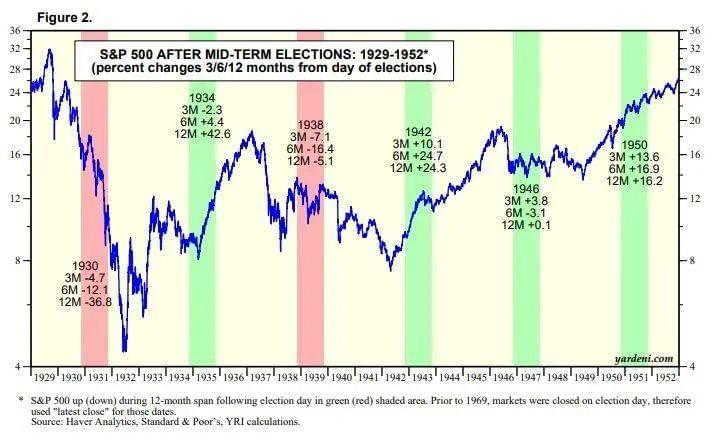

关于中期选举有两个非常好玩的图:

在过去23次中期选举后一年的时间,有21次标普500都是上涨的。

唯二两次例外是:1930年大萧条和1938年二战。

我觉得就事论事,美国目前国内政治极化的情况我觉得无法扭转,任何一派都不会认同另一派,那么这种时候其实一个跛脚的政府对于政治上来说不一定是一件坏事,因为任何一派形成了统一的政府,都一定会出台非常激进的政策,因为无论是民主党还是共和党,去出台温和的政策亲善对方都是没有意义的,大家都是身份政治。

但两院分治对于经济来说却不是特别好的消息,因为这意味着财政的发力遥遥无期,当然,换个角度来说,对于市场而言就好了很多,因为联储到时候又是两党唯一的指望了。

但无论如何,我自己觉得民主党在2022年真的挑了太多太多事情了,如果能在国内有个掣肘,我觉得对于全世界来说都是个好消息。其实朔尔茨来中国,以及马克龙说希望来中国,就是美元指数微笑曲线(美元在全球经济差的时候高,在美国经济差的时候低,在美国经济复苏的时候高)就进入了第二个阶段,当中欧边际好起来的时候,美元指数在高位放大波动宽幅震荡的概率就变大了。

第二点,股票情绪方面。

在整个2022年,国内股票情绪方面存在三个掣肘:

- 对于利润的担忧

- 基金发行的低迷

- 海外基金流出,美元升值周期+地缘政治

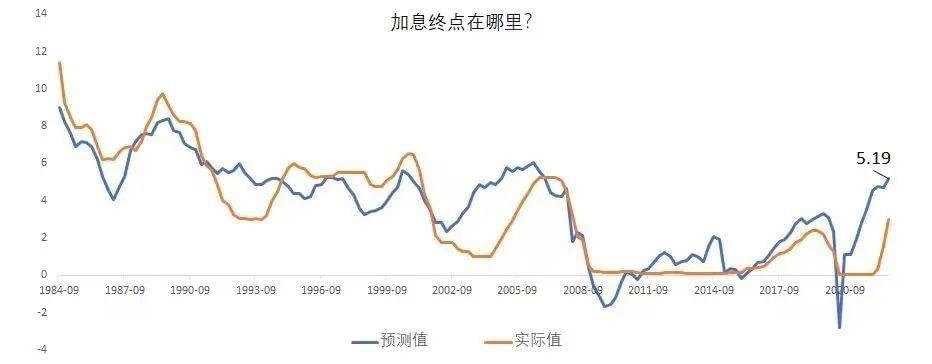

目前来看,第三点是慢慢好转的,美元如果进入了高位宽幅震荡的阶段,我觉得联储可以Higher、 longer、slower。但比起之前的Higher,faster还是好了很多,我觉得汇率压力最大的时候也过去了。可能美国的继续加息会刺破一些泡沫,但我感觉考虑到目前租金通胀压力已经在负数,美元加息的终点(虽然今年我一直低估了这个数),我觉得5~5.25%七七八八差不多了。

最主要的,我觉得目前对于2022年的通胀预期,一年期的其实也就是5%左右最高了。也许明年春天PCE还是很高,但我觉得如果能看到一些通胀走低的证据,长端利率就不会继续走高了。

实话说,去年12月看到那个负数的柱子的时候,我觉得今年6月份之后CPI就要见顶了,但没想到2月的俄乌冲突改变了一切,所以现在看到一个负数更大的柱子。

真正有趣的是第一点。

我觉得现在市场还是担心利润,所以有个很好玩的现象是:我感觉很多行业,要么是炒没业绩的,没利润就不担心利润不达预期。要么就找一个暴雷了的公司去做。

我自己对明年的企业利润其实没有很悲观,主要原因是吸取了今年美国的教训,我们今年的流动性是宽松的,但货币流通速度很慢,如果明年流通速度快起来,其实通胀是会走高的,企业盈利可能是超预期的。当然你算真实收入肯定是少了,但股票永远是看名义值。这也是通胀有利于股票的原因之一。

商品方面和之前观点是一致的,即便前几天美元指数下跌带来资源股的上涨,我依然觉得对于大部分商品依然是看不清的,2023年全球总需求到底怎么样是个很大的问题。美国的PMI可能是萧条预期,但这个萧条到底大不大。任何一个问题都是很难的,何况两个加在一起。

如果说成本支撑呢,以铜为例子,铜的价格底部一般是90%成本分位的80%~120%区间,6000~7000美金左右。铜在扩产价格以下都有上涨动力,大概9000美金。现在铜就基本上在这个区间里面,感觉要么是金融资本做赢了,经济萧条往下。要么是产业资本做赢了,没有萧条,隐形库存都可以被消化,价格往上。

持仓也是背离的,现在价格曲线backwardation,如果说要主动补库存,持仓量应该是扩大的,一看沪铜,是的,一看Comex,不是的。所以铜博士现在自己就是一片迷茫。

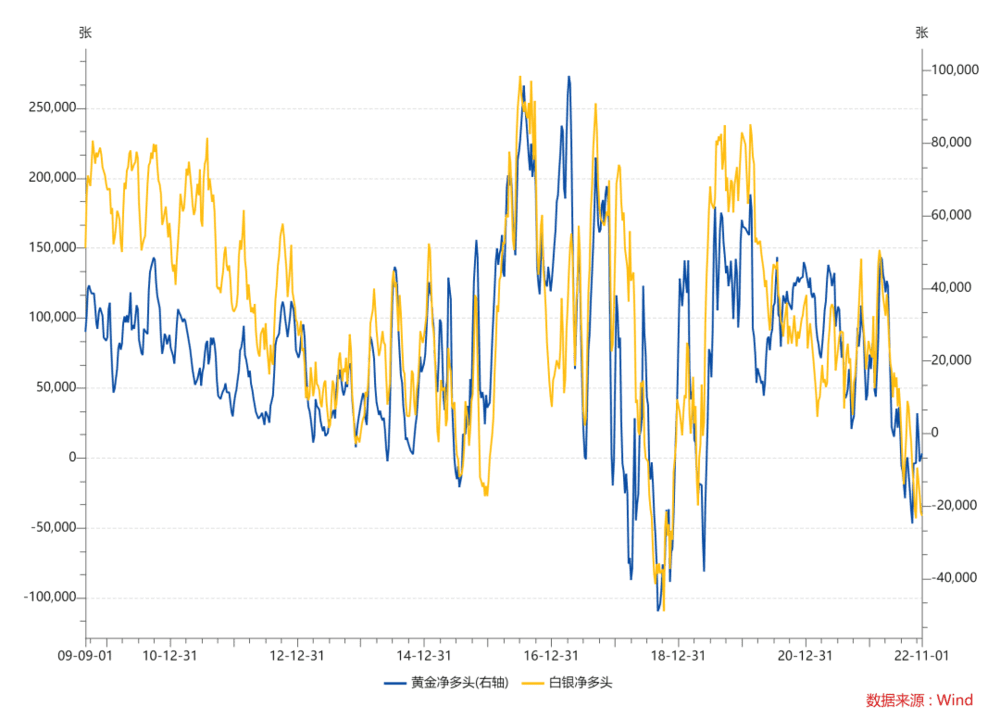

但有些品种确实已经从之前大宗商品那个纠结的循环中走出来了,之前是商品涨了就说加息超预期,加息超预期美元就涨,需求就掉,然后价格就涨不动。这个循环打破的第一个受益者应该是贵金属。目前黄金白银的净多头都已经没了,在这个循环中,流动性收紧他们是最受伤的,所以现在的边际改善逻辑是最好的。流动性复苏总是在经济之前。

黄金白银基本上都进入了净空头模式,未来在联储加息加不动的时候应该有一个减仓上涨的过程,然后等到联储降息预期起来应该就是多头开始增加了。但对于净空头的影响应该是一致的。我觉得美元是可以涨到其他国家出现信用风险,但它也不能踩着自己上天。高通胀带来的名义繁荣总有结束的时候。美元一路走高,大宗明年的压制我感觉应该会少一点。

汇率的问题就是之前说的,只要美元在加息,那么对于其他国家来说,尤其是高负债的国家来说,就有一个两难选项:

- 如果不加息,那么汇率就出问题,日本就是如此

- 如果加息,那么债务就出问题,欧洲前段时间就担心这个

而任何一个世界上其他地方的央行扛不住了,他们放松的流动性,都有可能流入到美国市场。

但我们也要看到,正如我们之前说过的,美国在全球化中受益匪浅,他们可能也没意识到,美元之所以能够是一个全球货币,和全球化也是息息相关的,你不可能一边干欧洲,一边指望欧元都来美国,朔尔茨和马克龙也会来东方。

美国可以逆全球化,但这个过程对于美元来说也是一种损失。我自己感觉按照最原教旨的美元Milkshake理论,即便美元加息,海外回流的美元也可以支撑一部分美国的金融市场,但从美股的表现和美债市场的情况来看,我感觉今年回流美国的资金并没有美国之前想的那么多。

那么在这种情况下,我觉得和商品类似,如果联储higher、longer、slower,那么美元2023年能否继续上涨其实取决于有没有一个主要经济体因为债务压力开始降息,然后导致大规模资金流出。

从目前中国日本欧洲的情况来看,我感觉最危险的时候也许已经过去了,不能排除2023年联储维持在4.5%以上的利率,导致欧洲边缘国信用风险,或者其他市场的信用风险。但我觉得也有相当的概率,美国自己会考虑经济放缓。

对应到市场表现上,美元未来我觉得只有两种走势比较可能:

- 继续走高,伴随着世界其他地方的信用风险

- 在目前价格附近宽幅震荡,波动率放大,然后走低

我自己觉得在目前这个位置,联储想的是加息到高点,然后维持住,但这种情况不太可能持续。这样子整个利率曲线是倒挂的,carry trade still unwind,那么理论上波动率是会走高的。

简而言之,市场目前觉得联储是higher、slower、longer。但我感觉这三个组合在一起,波动率是会走高的。到时候美元要么受益于波动大幅走高,要么被波动所害走低,不可能继续小幅度高位震荡。

简而言之,中心思想是,我觉得2022年2月到11月,宏观交易在上述四个方面都是一条心,然后很多其他国家的事件也都凑巧发生了。而站在目前往未来去看,中期选举,12月的会都有可能改变很多宏观叙事逻辑。11月~12月我记得通胀基数也不低,所以我是建议最好这个时候不要太迷信过去2个季度的经验和叙事。

诚然有可能联储在明年全年都不降息,但我觉得只要中国和欧洲经济在2023年边际好起来,很多宏观故事就有了掉头的可能。也就必须想想新的逻辑了。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望