本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《如何踏入同一条河流,却走向新的未来 | 从杠杆率看存量博弈》,题图来自:视觉中国

最近和朋友讨论了一个非常有趣的话题,叫做如果产能周期、人口周期、库存周期、产品生命周期这些各式各样的周期,都在历史上反复出现,那么大到国家,小到个人,都是如何从反复发生的历史中走向新的未来?或者说,该怎么去看待历史对于当下的意义。

你可以说未来都是突变的,工业革命只有一次而且不可复制。

你也可以说未来是演进的,《中国历代政治得失》就这么个观点。

我现在觉得,在这个问题上,一个周期到底是过去的延续还是未来的发展,结构有些时候也是重要的。在总量数据存在周期性的时候,内部结构可能是迥异的。比方说今年夏天,世界银行有个文章我觉得就挺有趣的。

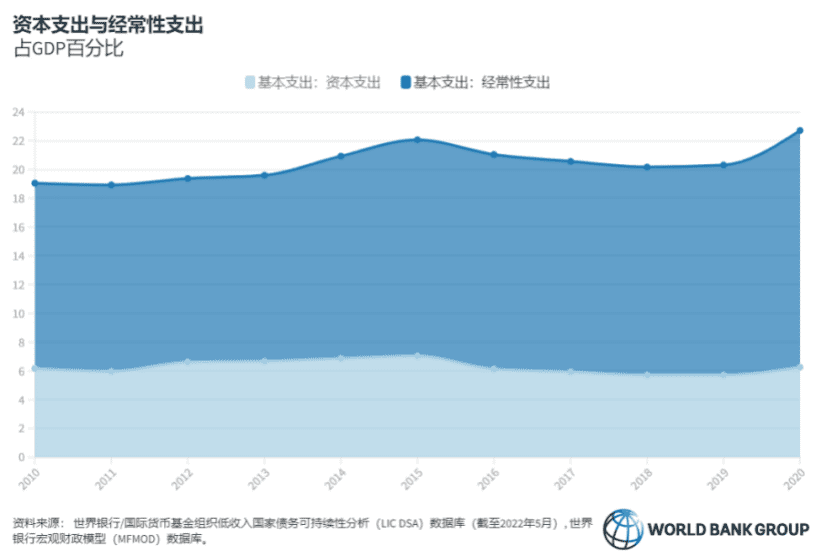

他说在撒哈拉南部的非洲,债务扩张是很多,看起来应该是能够支持经济发展的,但打开一看里面都是经常性支出。就是比方说发工资这些,资本支出很少,但其实如果你举债,你是想创造未来的现金流的。举债发工资,就是举再多,也就维持当前现状,不会创造新的科技和产能。只有举债建设基础设施或者建工厂,或者建任何东西,真正意义上去创造,才能说可能走向新的未来。

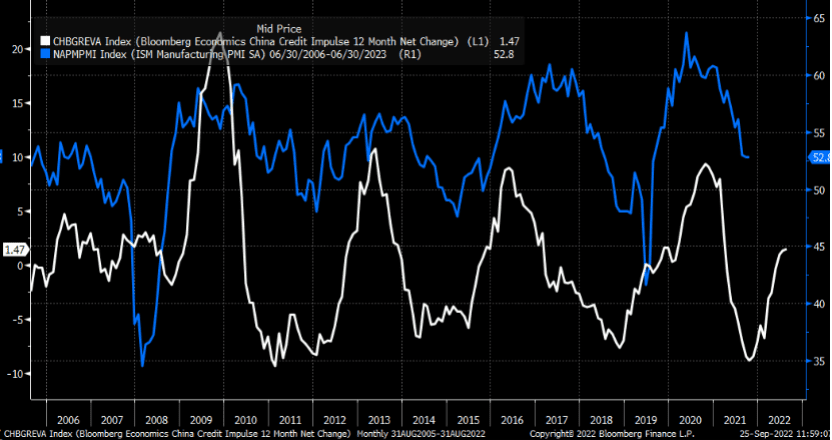

落实到中国经济的例子上。在2008年、2012年、2016年中国的信贷脉冲三次反弹,都带来了中国经济的反弹。那么最近这次为什么看起来效果就要差一点?

中国信贷脉冲就是我曾经很喜欢用的指标,然后这个例子就很好说明了总量数据有些时候具有局限性。信贷脉冲衡量的是新增的非金融部门社融/GDP的滚动值。所以换句话说,一方面它不包括社融里面的结构性问题,另一方面,GDP走低这玩意也是走高的。

如果我们换个指标,用杠杆率,尤其是分项的杠杆率去看这个问题,就会简单点。

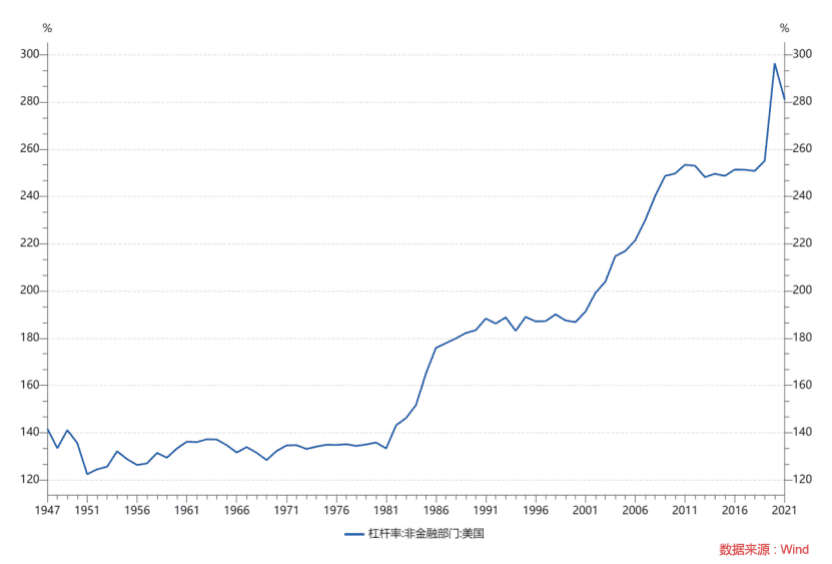

非金融部门的杠杆率很多时候被用来衡量债务风险,但我觉得这个指标其实用来判断经济增速也挺好的。这个数据美国的系列是比较长的,我们先看看这东西大概在长周期长啥样。

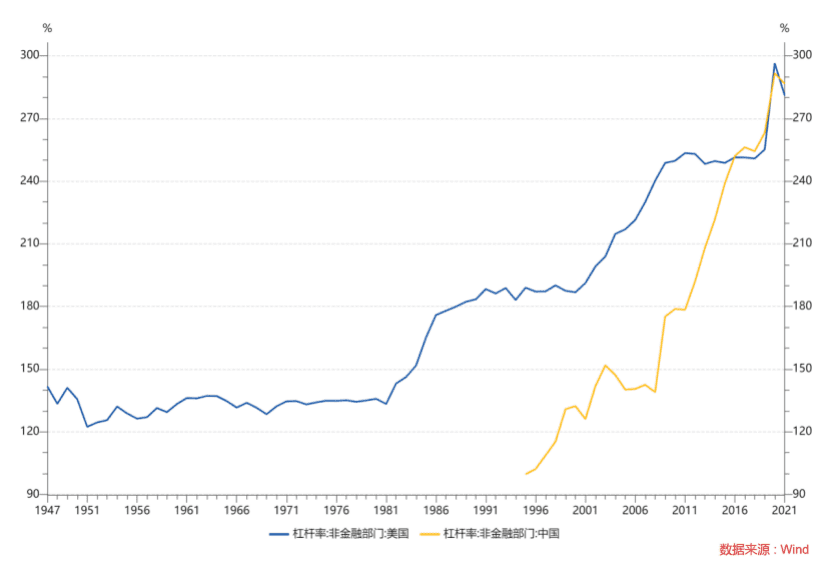

我觉得这张图就很好说明了过去20年全球发生的最大的一件事情,中国从2000年到2020年,以一个非常陡峭的速度,把自己的非金融部门杠杆率,从一个发展中国家的水平,提高到了发达国家的水平。然后在目前和美国旗鼓相当的位置上,我觉得所有人都会有两个思考:

杠杆率会走低么?

如果杠杆率不走低,经济是否还能够继续走高?

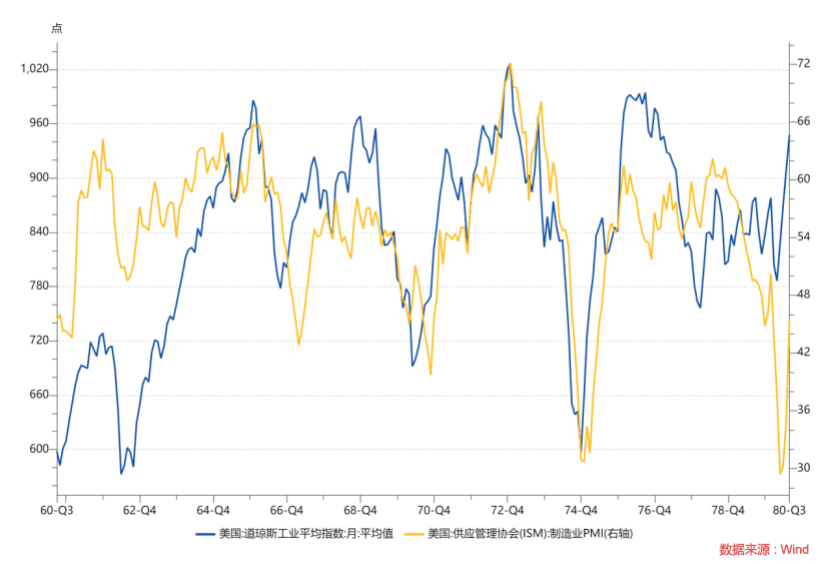

我觉得第一个问题共和国尝试过降杠杆,在2016年~2018年的时候但失败了,所以以后估计就是稳杠杆。第二个问题我觉得比较值得讨论。首先,杠杆率不扩张的时候确实经济研究是比较重要的,因为总量扩张的时候鸡犬齐飞,但存量博弈的时候就有个择时的问题了。

1960年~1980年,美国杠杆率没有扩张的时候,PMI的顶点还是可以指导一下股票逃顶的。

其次总杠杆率不变的时候,内部结构可能是天翻地覆的。

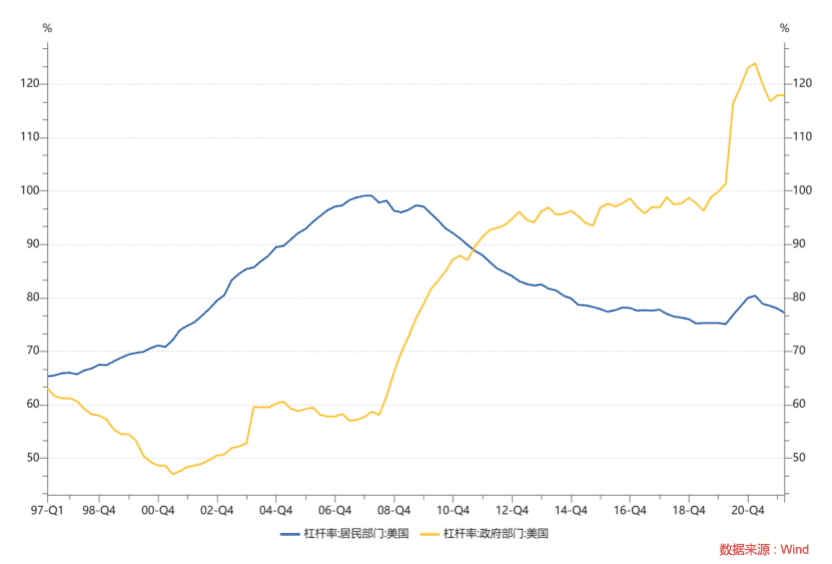

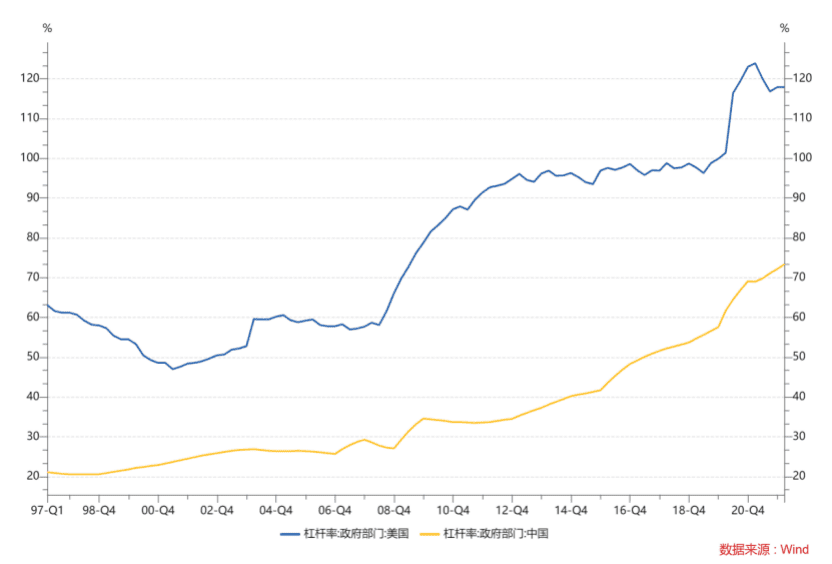

比方说美国2008年之后,政府部门在QE和低利率的帮助下持续上杠杆,而居民部门开始去杠杆。这种宏观现象对应的市场特征就是联储不断地扩表,和美国地产价格在过去10年跑输权益市场。

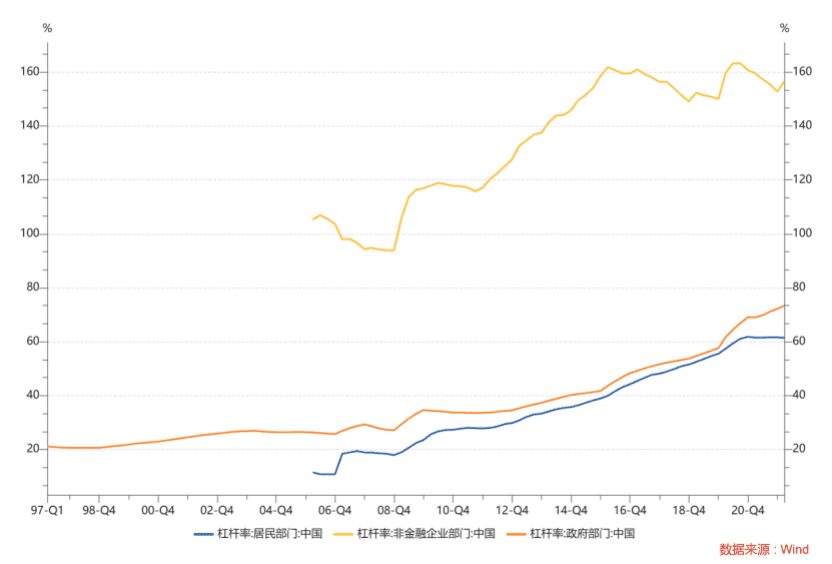

中国当前的非金融部门杠杆率接近300%,用另外的口径算稍高一点但大概是这么个意思。目前来看,无论从总量水平上,从政策上来看,这个数字要大幅走高,或者像2008年~2020年那样走高的基础是不存在的。

拆分来看,未来如果杠杆率微微走平或者走高,它应该就是在居民,企业和政府部门里面腾挪。

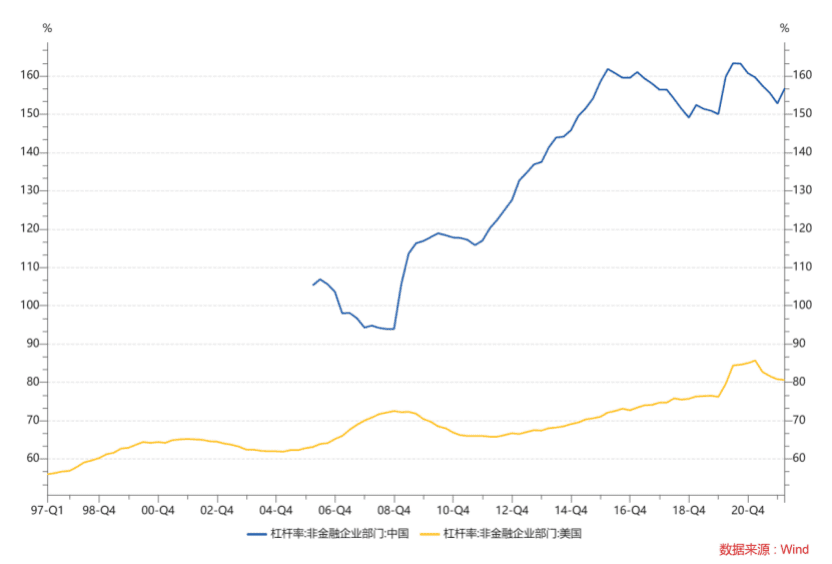

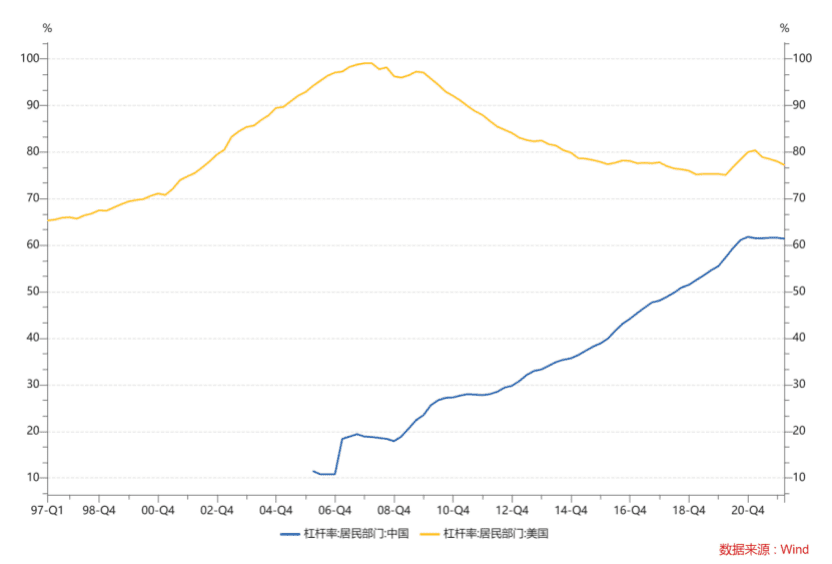

和美国来对比的话,中国企业部门的杠杆率是偏高的。

当然这里面有很多城投算在里面了,去掉之后应该是在110左右。

居民部门杠杆率看起来偏低但实际上并不低。

原因有两个:

第一是,中国居民部门杠杆中差不多有一半是地产,美国的杠杆里面消费更多一点,地产的价格比消费要更难变化。所以如果你去算偿债压力,中国居民部门可能是问题不大的。比方说很多人购买地产很早,随着可支配收入的提高,这部分人的偿债能力其实没问题。但地产的问题是在于,在目前这个不准降价的局面下,居民部门杠杆率也没法继续走高。因为确实之前买房的人偿债压力不大,但你没法用目前这个价格和回报率吸引新的人上杠杆。

第二是,这个杠杆率是算GDP的,但GDP里面可支配收入的比重中美是有差距的,中国是个投资驱动的国家,居民可支配收入占比比美国要小,所以如果算债务/可支配收入,其实杠杆率比美国要更高。

所以之前一直有人用这个数据,说居民部门杠杆率还有空间,我觉得是没道理的。第一用收入去算已经不低,第二就算说具体的点位没意义,那你也得有人上杠杆才行,目前消费贷的增速还是没法完全对冲地产,居民的中长期贷款还是承压的。

从科技的角度来说也许伯仲之间,但太大的优势也难说。那这样庙算下来,如果美国未来的潜在增速是1.8%,我们如何实现4%以上的潜在增速呢?

综上所述,我觉得从现在往未来去看1~3年,国内企业部门的杠杆率目测还是要走低的,同时政府的杠杆率需要继续走高,这也是最近的社融数据显示的情况。这里面的关窍在于,企业部门里面的城投,如果存在一些信用风险爆发,那么这个过程可能还会更流畅一些。

但当然,如果大量风险爆发那又变成了系统性金融风险。这个度到底是多少?很难说。所以最近大家都说分配制度的改革,其实我觉得落脚到具体数据上,就是总杠杆率这个盘子里面,企业和政府到底占多少,然后居民部门内部,消费贷款的增加能否取代地产相关的萎缩。

这几年结构变化很大,我觉得也有很多人颇有微词,我觉得这确实很正常,因为存量博弈都是刺刀见红的,但实话说,即便是这样,也比一潭死水要好。

真的要变成这样也是个头疼的问题。

最后总结成几点:

总杠杆率不扩张,也是有机会的,只要存量的波动存在,那么一些行业也是存在机会的。

总量上看都是重复的周期,但结构上的变化可能是天翻地覆,确实可以从同一个河流走向不一样的未来。

未来如果美国的通胀走高,那么美国的政府杠杆可能要走低,而居民可能是要走高的。

未来中国的杠杆腾挪应该是企业和政府的博弈,其中城投的信用风险,有可能是一个讨论的焦点。去看2023年股票市场的时候,我觉得信用风险在美国存在,其实在中国也是存在的,所以需要留个心眼。

我觉得过去这一年,很多看经济周期的人,包括我在内,都有点沮丧,很多指标不一定继续好用。但就像是资本支出和经常性支出的对比一样,不能总是用老方法看新世界,觉得每年举债做经常性支出就可以走到新地方,还是要多找点新的办法,走老路确实是走不到新地方的。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望