本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,题图来源:视觉中国

9月26日至9月30日,美联储官员将就经济前景和货币政策发表密集性讲话。

在他们讲话之前,我们可以有个大概的印象,就是美国目前经济大概是个什么情况,美联储加息的出发点、行动方案又是什么。在这个基础上,我们去看看官员们说啥,继而判断可能的结果。

从最新一次FOMC的说法来看,我觉得鲍威尔说的争取让大部分期限的实际利率变成正数,意思是他想让1年、2年一直到10年的通胀预期都低于对应期限的融资成本。

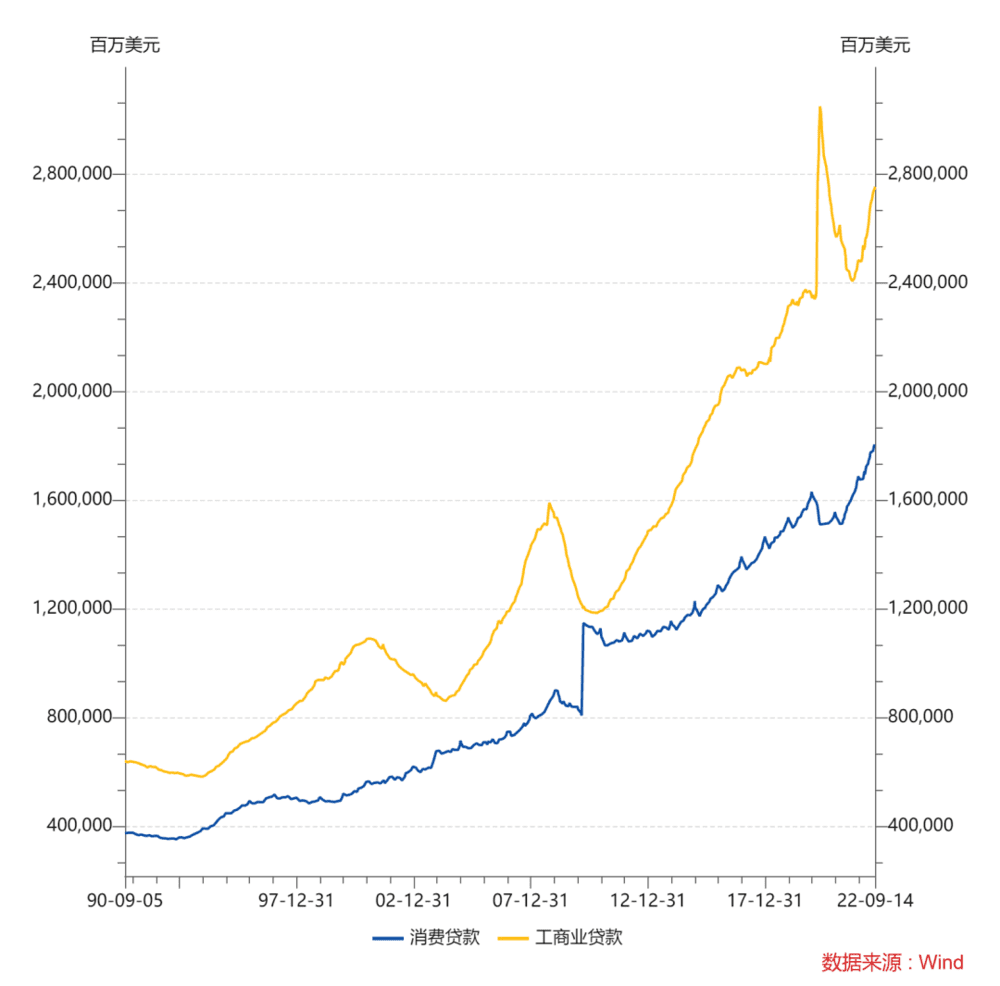

这个做法的出发点我觉得是下面两个数据,无论是美国的工商业贷款,还是居民消费贷款,到最近这半个月,都在一直增长。

或者说,即便美联储已经加息了300bp,但企业和居民依然在继续增加自己的借贷。

原因何在呢?

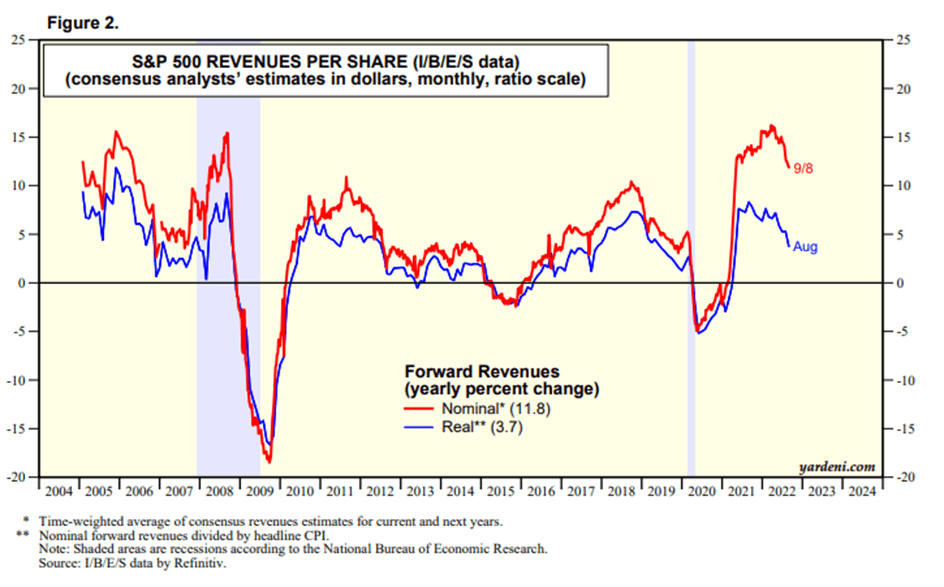

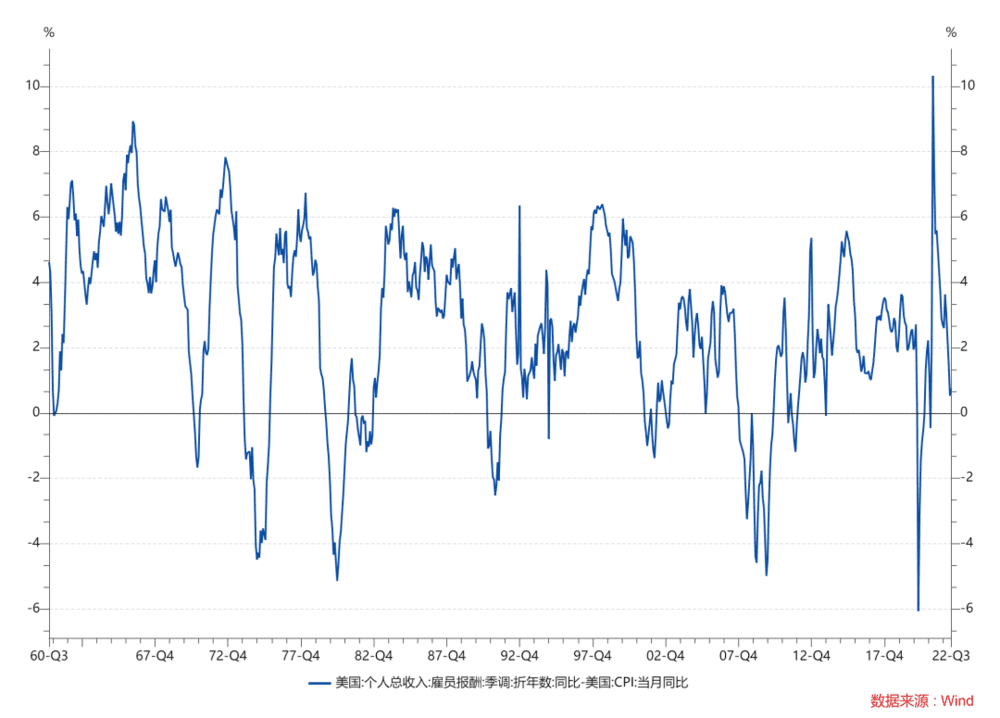

对于企业来说,高通胀有个好处就是收入是增加的。你去算净利润的时候不会算今年通胀是多少。除非你的工人因为通胀而要求涨工资,或者你的原材料涨价很多,不然通胀尤其是下游的通胀,对于企业的盈利来说是个刺激而非拖累。

如上图所示,美国的名义收入同比要远高于实际收入。

假定你是一个企业,然后你看了看今年的收入,发现涨了10%,然后融资成本假定是5%,那么你肯定还是会继续去借贷的。这也是工商业贷款增加的逻辑。

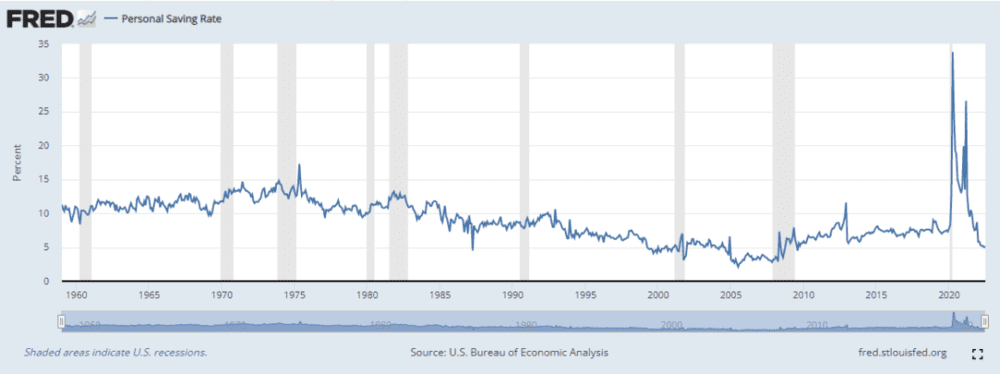

对于居民来说,消费贷款增加的原因,一方面是收入的增加,另一方面就很有可能是个无奈的事情了,因为居民的存款是在降低的。所以可能是有工作的人薪资增速很快,然后增加贷款;没工作的人薪资没增速,坐吃山空面对上行的通胀。

储蓄率回到了2005年~2007年那段时间的低点,比2008年之后的水平都要低,那段时间美国居民在疯狂炒房,但目前的情况并非如此。在消耗掉疫情中发放的补助之后,通胀依然很高。

所以总结一下:

1. 美联储看到通胀这么高的时候,居民和企业依然在增加贷款非常担忧,因为这意味着总需求还在扩张,所以他们想的是加息,然后遏制贷款需求,这样也可以把总需求拉低一点。

2. 但如果你拆开去看,对于企业来说,目前增加贷款是有逻辑的,因为通胀带来的名义收入增速很可观,企业的资产负债表正在修复,所以贷款是没有问题的。

3. 但对于个人来说,有两种情况,一种是薪资增速很好的人决定增加贷款,这个很正常,你如果涨薪了你也喜欢买个大物件,目前美国雇员总计的同比是8%~9%,薪资指数增速是6%左右。都是非常高的。但对于没有工作的人,考虑到美国劳动参与率也就65%不到,这部分人并不在少数,他们面对的就是没有薪资增速,然后物价上涨,贷款买吃的,利率还在涨。

所以不奇怪美国为何有那么多抢劫事件。

有了这三点之后,我们来思考一下美联储加息的必要性和可能的发展方向就比较明确了。

对于企业来说,在收入增速很高的时候增加贷款无可厚非,对于美联储的加息来说,一些企业可能会选择逐渐降低自己的贷款增速。

我也一直觉得哪天工商业贷款增加不动了,我们再做牛陡交易也来得及。这是联储说的软着陆的含义。

就是比方说一个企业去年成本是3000,收入是5000,利润是2000;然后今年通胀,成本变成4000,然后企业在收入里面加价,收入6000,利润还是2000。如果未来原材料价格走低,就像现在铜价油价走低,那么一些有议价能力的企业,明年的成本是3000,收入还可以有6000,那么利润变成了3000,一些差一点的企业,就把价格变回5000,也有2000的利润。

怎么算企业都是可以的。我觉得这是美联储觉得通胀走低,恢复所谓的价格稳定性,还可以有软着陆的原因之一。

首先最大的问题是,那群没工作的人怎么看美国的加息和需求收缩……

其次美国是个最终的消费国,它又不出口,所以消费是最重要的GDP组成部分。如果你要把收入稳定住不出现大规模下滑,至少工作的人要有薪资的增长吧。实际上,在历史上,只要美国的薪资增速比CPI更慢,那么说明消费者买不起更多的商品,萧条可能也就随之发生。

一般收入增速比CPI慢,差不多也就是萧条了。现在美国收入增速——CPI距离0并不远。

我所不能理解的是,美联储在通胀问题上说了两点:

第一是价格的稳定对于经济至关重要,这句话是对的但也不完全对,我觉得薪资和物价一起稳定才叫做经济稳定,实际上我自己觉得如果薪资增速5%,物价上涨4%,这个经济不一定差,就像美国工人收入增速在1970年之前一路走高,那时候通胀也高,但美国的国力和大家的满意程度远高于今天。

第二是要防止薪资-通胀螺旋,也就是不希望薪资增长带动通胀增长。

我比较好奇的是:我觉得美联储在部分上是可以控制薪资增速的,比方说加息后企业不愿意贷款了,那么自然业务扩张也就停下来了,也就不招人,不开工资了。

但美联储要怎么控制CPI呢?如果你说CPI里面有60%是服务,这个和薪资可能是相关的,没问题,但也不全对,就像如果猪肉涨价了,可能足球教练价格也涨了因为他就爱吃猪排。而且里面还有40%是商品。

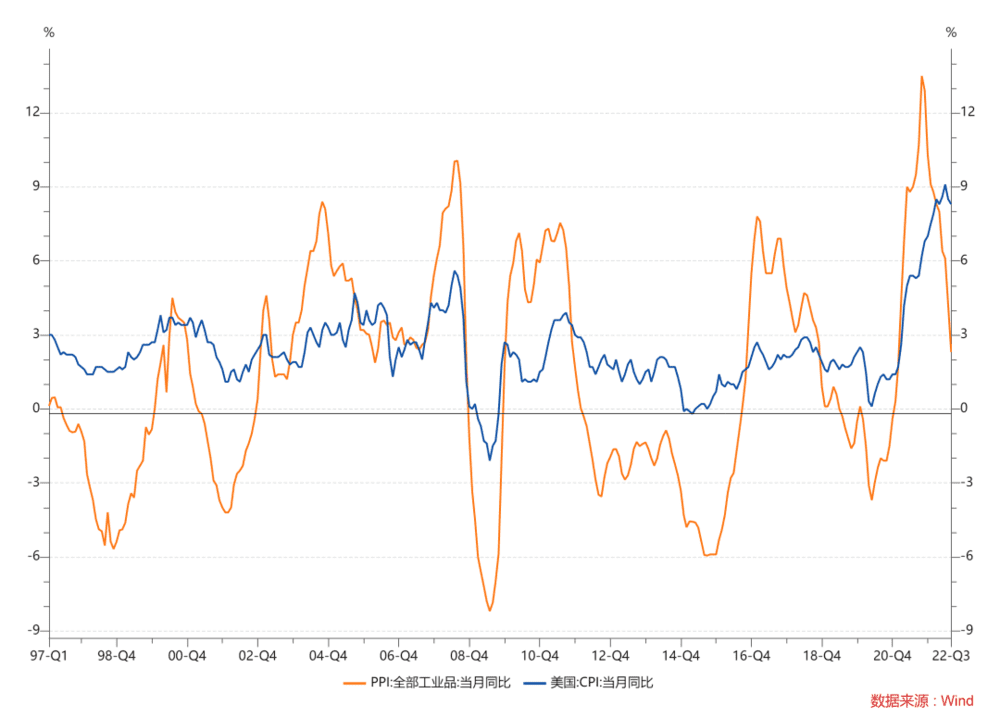

我不觉得美联储加息对于压制商品价格有太多作用。在很早以前商品供给没问题的时候,其实美联储加息对于需求的遏制就是存疑的。比方说2004年~2006年加息周期走完了,油价还没见顶。原因也很简单,美国目前并不是全球商品消费的最大国家,中国才是。

未来可能一些新兴市场才是商品的需求国。我觉得过去20年,中国属于和美国配合很好的一个新兴市场国家。比方说美国2008年危机的时候需求没了,我们就4万亿刺激把需求拉起来。然后美国2017年加息的时候,我们也说自己经济有点过热了。以前我们的经济周期错配没那么严重。

所以美国经常看到的是,美国加息,边际需求减弱,中国也跟着加息,遏制需求;美国降息,尝试刺激的时候,中国也跟着降息,尝试刺激。

现在还是如此么?

所以我觉得之前有篇文章说的很好,叫做《World Order, What Exactly, Are the Rules》。它说美国在战后建立起来的这套国际秩序,里面有很多自相矛盾的地方,比方说联合国说每个国家都是平等的,但有五个国家比其他国家更加平等。但这个体系自始至终都是为了资本主义服务的,主张自由贸易,然后中央银行充当最后贷款人,鼓励资金跨境流动,鼓励汇率自由。

在这个过程中,有很多地区都加入了这个体系,日本、德国,后面的中国都是如此。而且在步调上,在文化上都和美国是趋同的。

但结果却是现在这样,美国拥有一个20年没有增加的工业产能,站在科技的顶端,尝试把中国挤出自己的产业链。然后在这个过程里面,它还希望中国继续给他提供廉价的商品,只是对于高端的品种不合作,但希望你在低端商品上继续出口。

这种傲慢不是孤例,因为他们确实也是这样对付俄罗斯的,允许你出口石油,但不准太贵,天然气依赖度很高,所以只是限制。在更早之前,他们也是这样对付伊朗的,允许你用石油换食品,但不允许高精尖的技术。

美联储反复强调自己是按照美国的经济周期去做利率决议,但另一方面美元依然是全球结算的最主要货币,超过70%的货币结算以美元进行。

在过去的世界里面,美国提供资金技术和进口,其他国家提供劳动力和出口,然后美元流动性增加的时候,总需求增加,新兴市场国家经济繁荣,通胀走高,然后美国开始收缩流动性,新兴市场经济萧条,通胀走低。这个过程中,至少在过去20年,美国并没有在本土完成商品的生产,他需要中国去完成这个过程,所以中国的PPI就是美国的CPI。

在过去很多年,中国都是接受美国的订单,然后在货币政策上争取和美国保持一致,获得汇率的稳定,然后进口大宗商品和芯片,尽全力融入全球体系。

如果现在我们已经看到我们在努力降低进口的依存度,在货币政策上已经和美国有了差距。诚然去年到现在,我们在进行的反垄断、三道红线和美国的加息起到了类似的压制需求的效果。

但中国在未来,真的一定有必要,和美国保持趋同的货币政策和生产节奏么?如果中国自己的内需开始增加,更大程度上内循环,美联储加息可以压制薪资增速,只怕不太能压制商品的增速吧。

如果要用一句话来总结,美联储的计划看起来就像是晴朗的天空,中间只有两朵乌云:

第一朵是,大量美国没有工作的人没有享受薪资的增速,却承受了高昂的物价,以及贷款成本的上升。

第二朵是,如果中美经济周期错配,中国在美国商品通胀走低的时候选择刺激经济,或者降低出口。美联储会发现它最后只降低了薪资、工商业贷款、消费贷款,却无法继续压制商品价格。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望