本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,题图来源:视觉中国

今天我们来谈一下目前截止到8月的GDP数据。目前彭博对于中国2022年不变价GDP的预测均值是3.5%左右,我们今天就来还原一下这个数据是怎么预测出来的,以及里面大概包括了哪些假设。

就像行业分析师的基本功是徒手拆报表一样,我觉得一个宏观分析师的基本功就是徒手拆GDP。

拆当然有很多种拆法,每个人喜欢的方法不一样。就像做红烧肉,有些人喜欢炒糖色,有些人喜欢用酱油,水煮肉片下面到底是垫豆芽还是垫莴苣也可以商量。我喜欢用支出法去拆GDP。现价GDP主要有三个组成部分:

最终消费支出;

固定资产形成;

净出口。

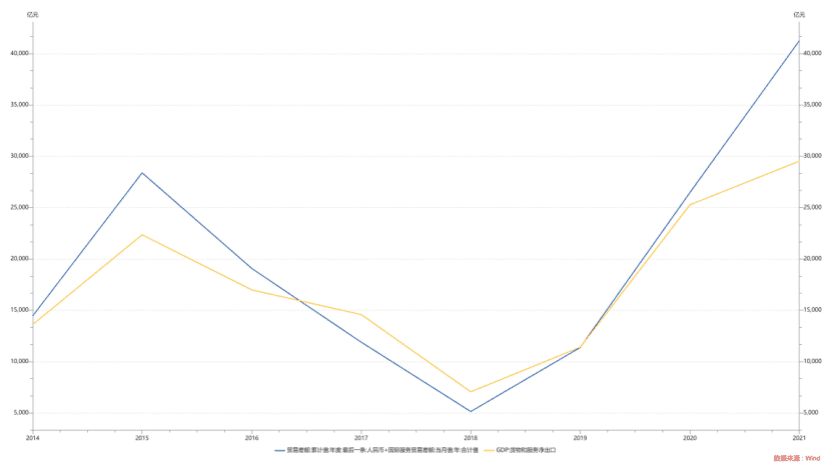

虽然这个方法易于理解,但误差很大。因为数据质量非常差,比方说去年的数据,净出口数字是2.9万亿,前年的数字是2.5万亿左右,增量在0.4万亿左右。而在年初的数据里面今年净出口对于GDP的拉动有20%左右,按照这个数据算,去年GDP的增量只有2万亿左右,这毫无疑问是有问题的。

我的理解是,去年的最终消费支出和固定资产形成,尤其是消费支出里面的服务业消费水分较大,去年净出口表现比2.9万亿要好,但有一部分被拿去填空了。如下图所示:

可以看到蓝线是要比净出口的黄线明显高出的,抛开这个问题,我们继续拆。

最终消费支出里面两个部分:

居民最终消费;

政府最终消费。

固定资产形成里面有四个部分:

房地产投资;

基建投资;

制造业投资;

抵扣额。

居民消费很好理解,政府消费就比较有趣,值得多说几句。

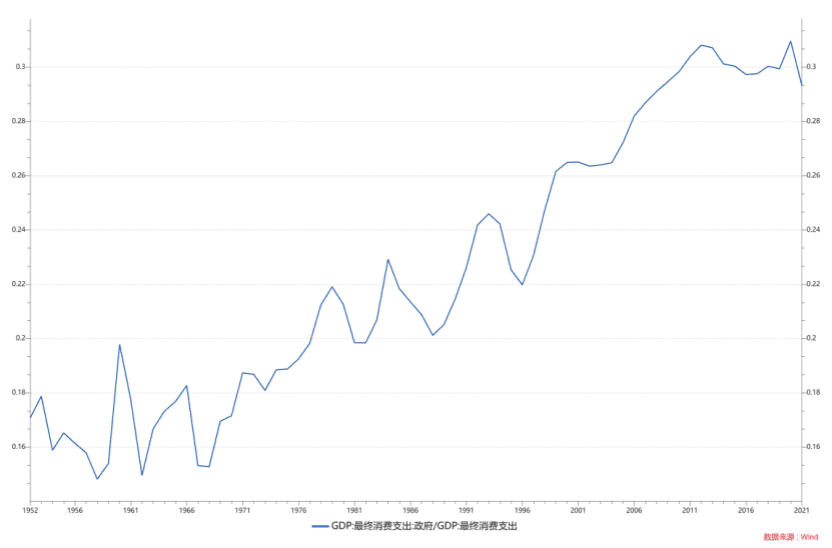

政府消费的意思是,比方说你去上私教,这个算居民消费,但政府支付教师工资,这个算政府消费。然后政府消费里面有几个占比是比较高的。

最高的是教育,占比15.5%,第二高的是社保和就业,占比14%,农林,一般公共服务,城乡社区支出是三四五名,都在8%左右,然后是卫生健康,占比7.8%。

在过去几年里面,政府消费一般占总消费的30%左右:

然后居民消费在过去几年里面,和社会零售品销售总额的差距不大,这个结果给了我们研究上很多便利。但实际上这个事情本身却是一个很奇怪的巧合。

因为社会消费品零售统计里面是包括了政府消费的,比方说一个乡决定买一台坦克300当做公务用车,在长城的4S店里面,这个是算社会零售品的,销售人员不会因为你是公务员就不把这个当做销售业绩。

而居民最终消费支出里面要包括服务业,社会零售品销售总额在服务业中只包括餐厅的收入,教育、医疗的支出不算在销售里面,但包括在最终消费支出里面。

所以简单来说,最终消费支出比社零多了一个服务业,社零比居民最终消费支出多了一个政府消费。这两个东西按道理说没有逻辑上的勾稽关系,因为政府也可以买物品而非服务。但他们的走势在过去相当趋同,除了在2017年差距大一点之外,社零和居民的最终消费支出在大部分年份,差距都在1万亿以内,考虑到目前他们体量在40万亿左右,这个差距很小,不然还真没法算。

那么我们就可以用月频的社会零售品销售,去耦合可能的居民最终消费支出。

截止到8月份为止,我们的社会零售品销售总额是28万亿,去年同期也是28万亿,等于说今年没增长,考虑到通胀并不低,等于说实际还降低了。到年底按照目前的恢复趋势,我们最后累计的社会零售品销售总额累计增速可能是3.2%,在比较乐观的情况下可能到4%,如果感兴趣可以自己去算一个。

按照基本假设,我们今年的居民最终消费支出可能是46万亿,政府最终消费支出是20万亿。

然后我们看固定资产形成。

固定资产形成主要就是房地产、基建和制造业。去年我们总共有49万亿的固定资产形成,对应了15万亿的地产投资,19万亿的基建投资和24万亿的制造业投资,以及大约9万亿的抵扣。

这个抵扣主要就是土地费用,历史上除了改计算方法的时间之外,大部分时候和政府性基金也就是土地出让金保持一致走势。

截止到8月份,地产、基建、制造业的累计同比读数分别是-7%、10%、10%,数字分别是9万亿、13万亿和16万亿。

我们要知道,房地产投资在地产销售恢复之后才会发生,而且一般有半年的滞后期,现在已经快10月份了,今年地产投资要起来几乎是不可能。我们的基本假设是到年底累计增速会在-8%左右,同时在悲观的情况下,全年的地产投资累计增速会到-11% 。

基建投资其实过去几个月累计同比还算比较稳定,如果项目落地我感觉到年底这个度数在12%左右,维持的话也有10%。

制造业投资今年也是一抹亮色,目前有10%的读数,到年底乐观的话12%。

这些数据都是可以自己调节的,做模型最不重要的就是数据输入,因为随时可以变化,敏感性才是关键,所以如果自己有其他看法,自己换个数字就好。

把这些带入进去之后,今年年底按照基本假设的地产、基建和制造业投资分别是14万亿、21万亿和27万亿,总共61万亿的毛数字。然后我们算抵扣,到目前为止,政府的土地出让比去年同期下降了很多,这其实也意味着今年的制造业投资是非常干的,从景气度也看得出来。

按照土地出让金的速度,今年的抵扣数字比去年其实要低一点,大概7.5万亿左右,这样算下来,今年最后固定资产形成应该在54万亿左右。在高通胀的情况下实现10%左右的名义增速。

最后是净出口,这也是最让人头疼的一个数字。首先今年的商品顺差是非常爆炸的,在去年8月,我们的贸易差额大概累计也就3500亿美元,今年8月这个数字已经5600亿美元了,而且要考虑到人民币汇率贬值,去年的人民币均值应该是6.45,今年至少有6.67%。

在理论上,今年贸易顺差的增加可以给GDP带来的增量是令人咋舌的2.4万亿。

但就像我们在前文说的,去年那个数字很有可能是被做低的,那么同理,今年很多上面算的数字也是偏高的。2020年到2021年,净出口增量只有0.4万亿,我觉得今年有可能到最后,用支出法算的出口只有3.5万亿。当然,在乐观的情况下,这个数字可能到4.0甚至4.5万亿都没毛病,但我觉得今年净出口数字里面肯定很多抵扣项。

最后我们估一下平减指数。到目前为止,PPI还在下行,CPI上行也就那样,按照过去几个月的均值去算,平减指数应该在3.0%~4.0%左右,今年毕竟是一个全球原材料价格偏高的一年。

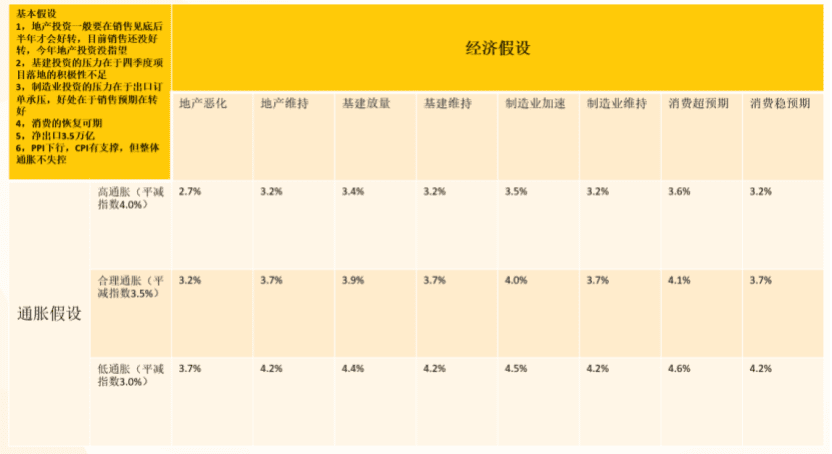

那么把所有的东西都输入进去,我们大概可以得到下面这样一个表格:

可以看到,比彭博的预测稍微乐观一点点。

我觉得很多事情都是你要亲手做一遍才知道到底是什么,尤其对于投资来说,一个东西你从数据来源开始做,和你抄别人的数据用别人的数据库,完全是两个概念的事情。

虽然上面这个方法不是完美的,但我也希望大家没事的时候可以自己算一算。算完之后你再去看很多GDP分析,不仅会更有感觉,也能看出更多有趣的问题。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望