本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望,原文标题:《萧条的故事系列之二 |1953年萧条:联储小试牛刀》,题图来自:视觉中国

在上一篇故事里面介绍了1948年~1949年的萧条,从1946年开始,联储一直担心退役回国的大兵们会提高失业率,而军工和民用的失调让通胀走高。然后最后以一个类似软着陆的姿势,完成了战后第一次萧条。

今天我们来讨论第二次萧条,从1953年~1954年,朝鲜战争结束后美国的萧条。实际上从这一篇开始,读者们就可以发现历次萧条间的奇妙联系,就像有一本书叫做“中国历代政治得失”一样,之前的成功经验,可能给你带来下一次的失败……

前情提要

在1953年的萧条前,有三个事情是重要的前置事件:

1. 艾森豪威尔以及他所在的共和党完成了对民主党的逆袭;

2. 联储与财政部在1951年达成协议,实现了联储的独立自主;

3. 朝鲜战争的结束。

我们先从第一点说起,杜鲁门在1948年的胜选其实是一个比较意外的事情,当然最受伤的是蒋委员长,当时他选择相信共识预期,站在了杜威这一边,然后发现杜鲁门连任了。杜鲁门代表的是民主党那一派支持全球化,支持美国从孤立主义里走出来的一群人。

如果说珍珠港给了罗斯福一个机会把美国从孤立主义中拖出来,那么在杜鲁门向日本投放原子弹之后,美国人又找到了一个理由重新独上小楼成一统。比起罗斯福,杜鲁门在威望和人脉关系上差距实在太大,因此在他当总统的时间里,民主党内部的矛盾也开始发酵。共和党先是在议会选举中胜出,在1952年的大选中将艾森豪威尔推上了总统的位置。

艾森豪威尔这个名字就看得出来他是一个欧洲来的移民家族,这么说吧,艾森豪威尔作为美国二战时的高级指挥官,天生就能获得保守党的喜好,而他身上的移民色彩,又让他没有那么保守。因此可以这么说,艾森豪威尔是保守党中的自由派。

比较有趣的是,艾森豪威尔在胜选后,兑现自己在竞选中的承诺,选了一个保守党里面的自由派厄尔沃伦当大法官,然后这个大法官上台后比自由派更自由。这点也让艾森豪威尔非常受伤。

所以综上所述,如果说美国第一次萧条,发生在战后,背景是大家开始重新想回到自由市场,那么美国第二次萧条,其实是比第一次更往自由市场走了一步。战时经济和战争中的全球主义被美国本土原教旨自由鼓励主义取代。

这里我忍不住想多说一句,如果你是一个历史的有心人,你会发现一个有趣的现象,在思想碰撞,观点冲突的时候,最后胜出的往往都是中间派,艾森豪威尔利用麦卡锡打击民主党的全球化思想,反过来又把麦卡锡干掉;尼克松刚开始是个保守派,但上台后外交玩的比谁都花。

这种现象的原因我觉得在于,政治是一门妥协的艺术,倾听-妥协-胜利,在历史中选择性描写自己的那部分观点。然后你看到的就是一个态度鲜明的政治家。但实际上,就像毛主席说的那样,政治就是把自己的敌人变少把自己的朋友变多。观点是手段而不是目的。

在这一点的基础上,我们就不难理解为什么联储在1951年要和财政部讨论自己的独立性了。在二战中,联储为了给美国政府筹措便宜的资金,与财政部达成了协议,保证在战争期间,利率都一直处在低位,并且至少在战后六年都是如此。1945年战争结束,1951年联储就开始寻求自己的独立性。

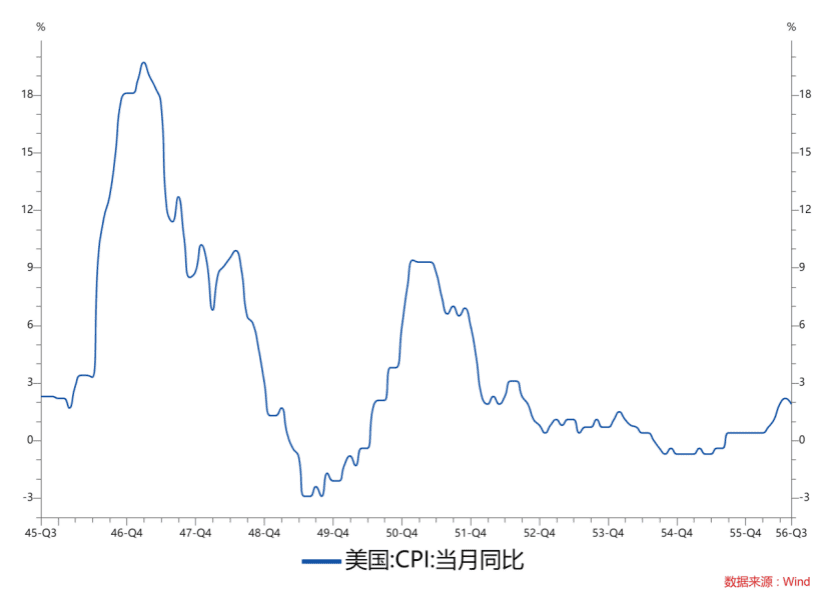

而联储用来捍卫自己观点的逻辑非常简单粗暴:正是因为过度举债,所以我们才有了1946年的通胀,而1950年朝鲜战争爆发后,美国有了第二次通胀,联储用两次通胀作为例证,告诉杜鲁门说,如果没有货币政策纪律,那么通胀将一直存在。

财政部接受了这个协议,联储当时承诺在未来一段时间依然保持财政的利息成本处在低位,但要求在未来实现国债市场的自由化。时隔70年后,看着MMT的呼声,让人感觉这一切都是周期。

综上所述,1948年~1953年间,两次萧条不同的地方在于,第一次联储没有太多自主货币权利,但联储在1948年~1949年的萧条间依然努力提高贴现率。第二次联储获得了自主权之后,反而用降息去刺激经济。所以有时候事缓则圆,威压还不如授权,这是第二个背景。

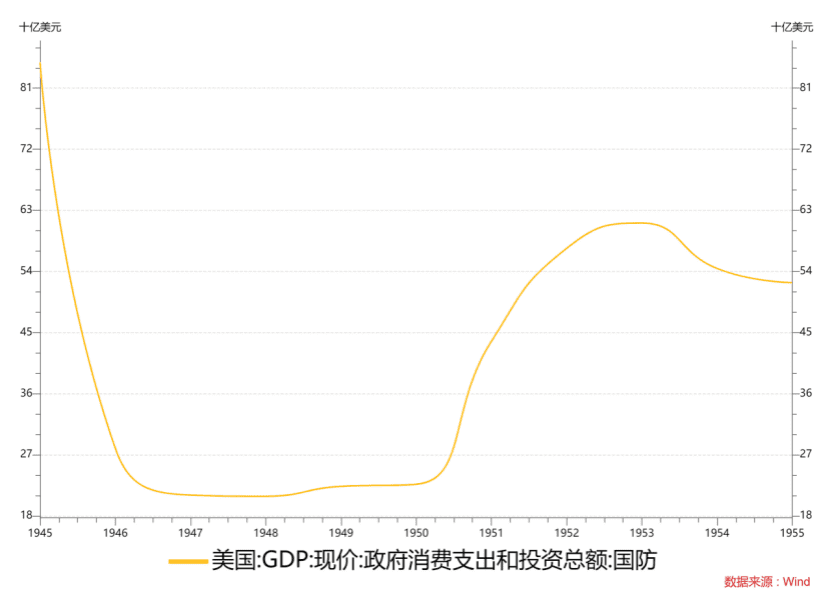

第三个背景在于,在1949年萧条时,美国其实是靠军工的订单从萧条中走出来的,当时国防支出猛增。

而在先行指标方面,联储第一次体会到了自由的感觉。

联储在1950年抗击通胀,1951年因为通胀获得了利率的自主权,然后1952年加息非常开心,因为当时美国的军工订单依然源源不断。但在1953年,联储就陷入了两难境地。战争结束后的通胀在1946年仍然历历在目,此时又一场战争结束了,要不要为了抗击通胀继续加息?

实际上如果看联储在1953年四个季度的态度转变,是非常有趣的:

一季度:坚决抗击通胀

二季度:抗击通胀,但注意经济中的通缩因素

三季度:注意通缩因素

四季度:有必要抗击通缩

这是战后第一次联储在没有财政部指挥的情况下,以降息来刺激经济抗击萧条。

在前文中我们展示了,从1950年开始,通胀就一路走低,所以联储其实在第一第二季度是看错了的。

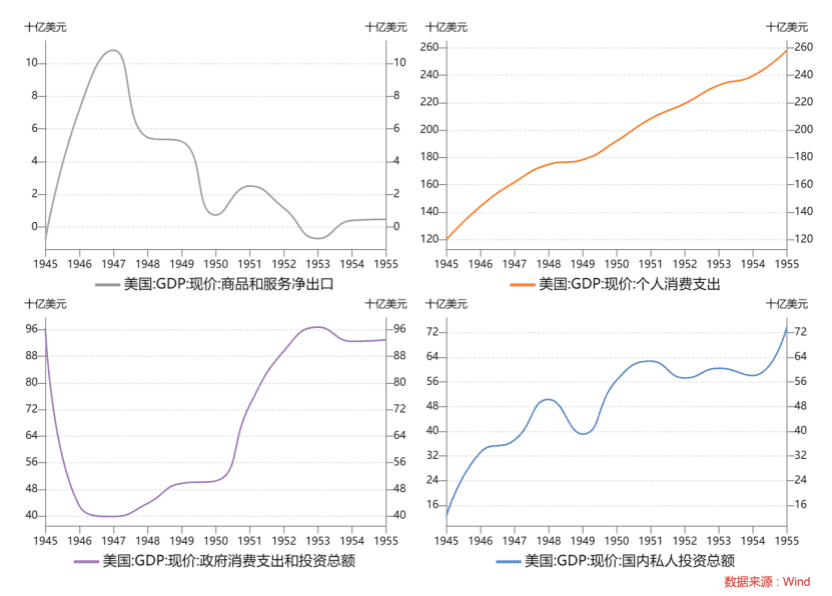

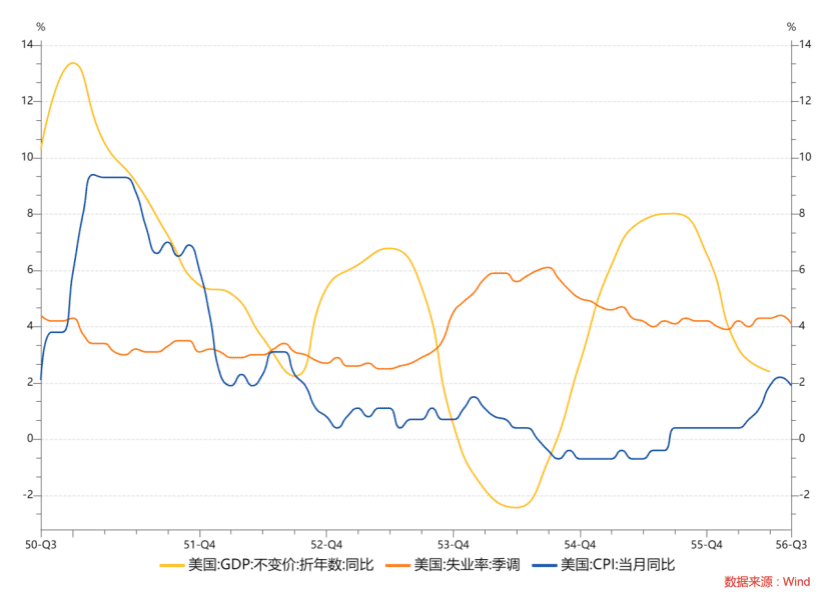

综合放在一起,美国在1953年~1954年间的经济走势如下图所示:

1950年,战争开启,通胀走高,经济在军工订单下良好。

1951年,联储用通胀获得了自主权,经济走弱,通胀走低,但失业率依然在低位。

1952年,通胀继续走低,GDP回升,失业率低位。

1953年,战争结束,GDP走弱,失业率走高,通胀走低,联储降息。

1954年,失业率走低,通胀走平,经济走好,联储重新开始加息。

用普林格经济周期的方法去划分。

1953年上半年是先行指标走弱,同步指标走弱,滞后指标走弱的第六阶段。

1953年下半年到1954年上半年是先行指标走强,同步指标走弱,滞后指标走弱的第一阶段。

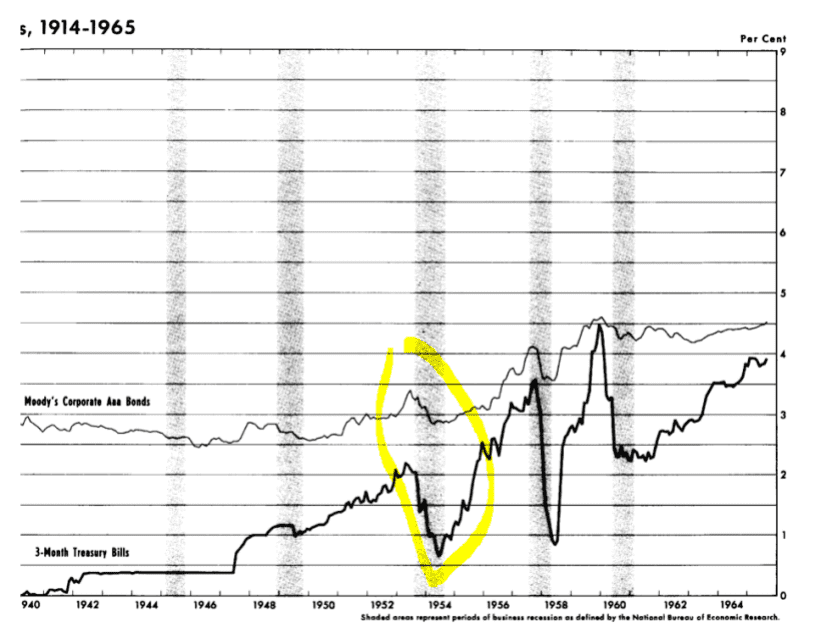

可以说,联储在1953年态度的转变,降息给经济注入了活力。

第一次总是美好的,实际上在1953年,联储降息的效果可谓立竿见影。

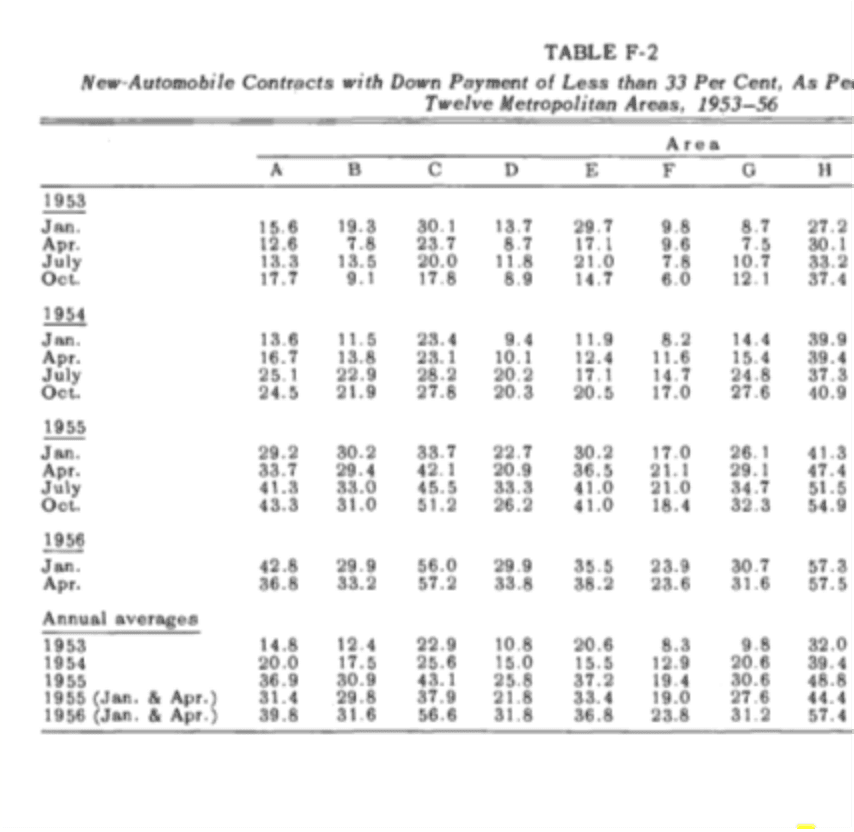

上图是美国几个大城市的汽车销量图,可以看到在1954年~1954年基本上有一个大幅的跃升。

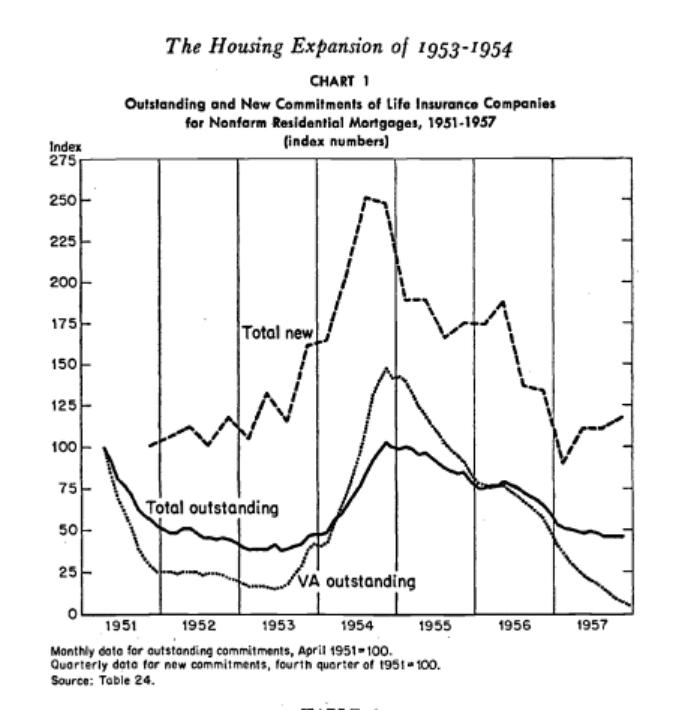

同理,在住房销售上也是一样,联储降息带来了大量新建房的需求。

所以综上所述,1953年的萧条开始于战争结束订单的减少,结束于联储降息后,居民对于耐用品消费的提升。这是一个很经典的耐用品周期理论。在以后我们还会提到的。

萧条中的政策走势

前文中提到了,这是联储在二战后第一次尝试用价格型的工具去刺激总需求,而结果是不错的。这给了联储很多信心。但在这里我们想提到的是同时期另一个重要的政策改变。

如果说杜鲁门依然在热情满满地参与与苏联的全球争斗,或者说,被丘吉尔的铁幕所鼓舞,艾森豪威尔的政策相对来说更加节约,也更加注重本土,这也是之前提到的,美国骨子里的孤立主义战胜了全球主义。但艾森豪威尔做的很漂亮,一方面他利用了麦卡锡,用激烈的口号打击了那些全球主义者,另一方面在麦卡锡越界的时候反过来收拾了麦卡锡,让政策获得了均衡。

在经济方面,由于第一次降息的效果实在是好,联储几乎没有推行太多产业政策,就实现了经济的复苏。

萧条中的市场走势

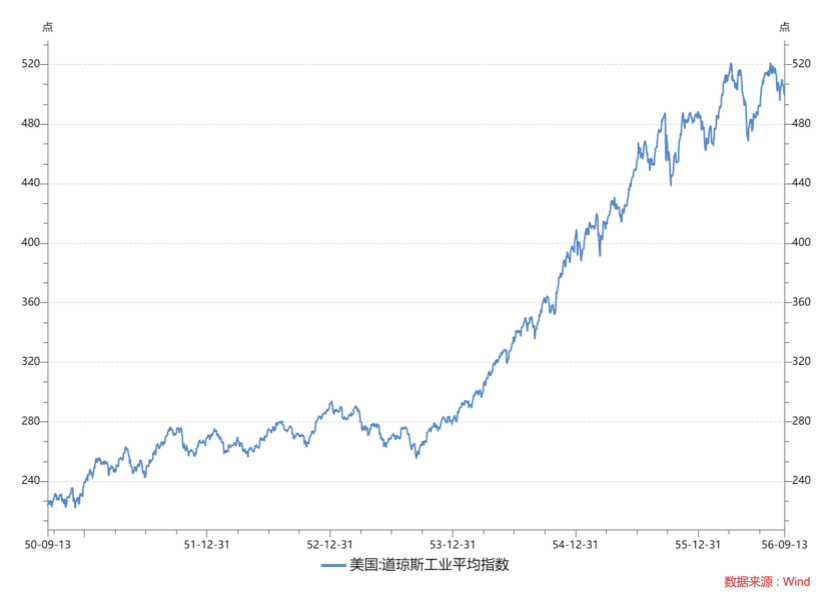

之前提到了,从1948年萧条后开始的牛市是一个被低估的牛市,实际上,在1953年的萧条中,股票市场的回撤并不大,而在联储降息后,就像上面的住房市场和汽车市场一样,股票市场也起飞了。

当然,在1953年全年,权益市场还是回吐了1951年~1952年的涨幅,但之后的降息让股票市场原地起飞,在两年间上涨了近70%。

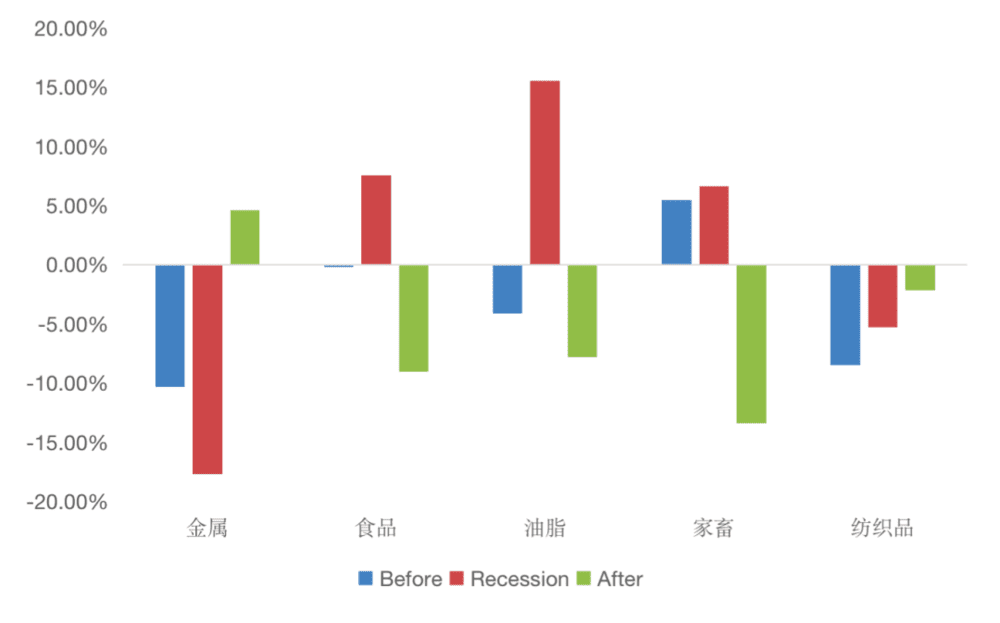

而在大宗商品方面,这次萧条就比较有意思了。

我们可以看到,在萧条期间,食品,家畜和油脂依然是上涨的,这个是因为前文中说的,萧条是因为军工订单出了问题。所以金属是有毛病的,但居民的消费一直维持在很强的位置,所以偏居民消费的部分一直很好。

所以我们在说“萧条中大宗商品下跌”的时候,一定要看看品类,要看看GDP谁容易跌导致商品下行,而不是笼统说商品都会下跌。

当时的社会思想

如果说1948年~1949年,是大家从战争后走出来的第一步,大家从战时经济向自由市场开始转化。那么1950年~1954年,是孤立主义战胜全球主义,自由市场取代大政府理论的进一步发展。

尤其是前文提到的厄尔沃伦,无论是允许少数族裔加入陪审团,反对学校的种族歧视,在经济上联储开始追求独立决策,在政治生活中少数族裔开始有机会发声。麦卡锡主义更像是一个错配的保守主义。美国二战前是自由经济居多,伴随了垄断和过度的市场纵容。

二战中进入了战时经济政府权力扩大。然后战后自然会有人想回到过去的“原教旨资本主义”,这种保守主义的土壤是存在的,而麦卡锡搞的那一套基本上只是针对全球化,从孤立主义角度出发,没有适应当时社会最大的呼声。所以虽然麦卡锡肯定算一个保守派,但保守错了方向。

这点同样值得引以为戒,保守和革新固然是一个分水岭,但在什么领域保守也是很重要的。到底社会需要的是经济制度上的保守,社会制度上的保守,经济制度上的激进,还是社会制度上的激进。如果选错了道路,那么即便你是一个保守派,你也可能被另一个保守派干掉,麦卡锡最后倒在了艾森豪威尔和厄尔沃伦两个兼具保守和自由主义思想的人手下,一点也不冤枉。

而另一点值得注意的是,从1947年开始的马歇尔计划,由于太全球主义,在1951年之后就如期停下。美国进入了一个比较复杂的社会阶段,一方面他们开始以一种相对孤立的姿态开始了冷战,一方面他们在内政方面又开始搞自由主义。在后面的文章里我们会继续看到美国的这种纠结。

后续,结果,影响

实际上,在1953年,联储考虑加息还是降息的时候,更多是从通胀的角度出发,但事后联储发现拥有了自由度的自己,降息可以很好刺激经济,也可以很好刺激股市。对于联储来说,他们在1951年从财政政策中独立出来,然后发现货币政策出乎意料地有效。

而时隔70年后,联储发现货币政策相对失效,而重归财政怀抱的呼声此起彼伏,这何尝又不是一件趣事呢?

我很相信,如果读者们保持身体健康,会有一天,重新看到货币政策非常有效,甚至货币当局追求独立性的时候再一次到来。

本文来自微信公众号:培风客 (ID:peifengke),作者:奥德修斯的凝望