这次会议一开始,就传出不满的声音,有的国家希望能在油价上升前就开始石油开采,以做储备;有的国家则坚持必须减产,否则油价在未来就托不住了。

虽说成员国最后还是达成了协议,但这次会议也让OPEC的危机再次暴露出来:以稳定油价、协调成员国利益为目的而诞生的OPEC,如果没法实现目标,岂不名存实亡?

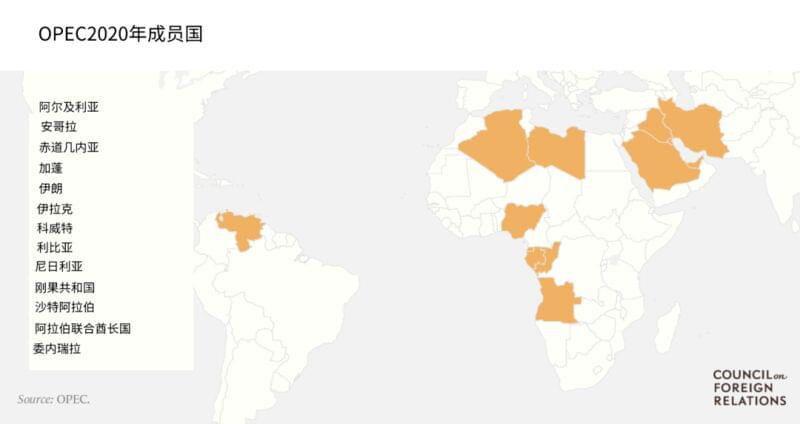

截止2020年的13个OPEC成员国,主要有沙特阿拉伯、委内瑞拉、阿联酋、伊朗、伊拉克、利比亚、阿尔及利亚、尼日利亚等。

图片来源:OPEC

尽管在11月初,由于辉瑞等几家公司陆续公布疫苗的研究成果,油价一度回升;但到了11月底(据半岛电视台的报道),由于欧洲和美国再次出现感染人数激增和部分封锁,油价又跌破44美元一桶。

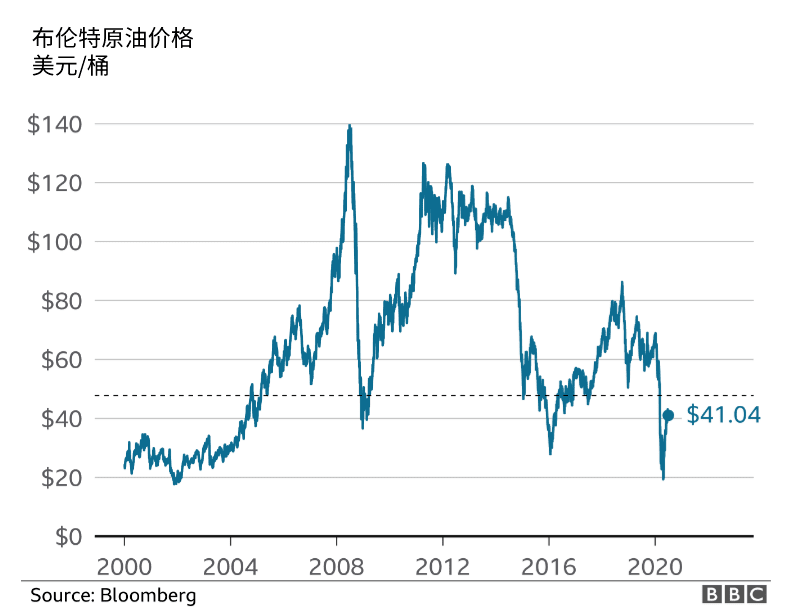

布兰特原油价格(Brent Crude)从2000年到2020年的趋势,目前,想要让原油价格回到40美元每桶已成难题。

图片来源:BBC news

《外交政策 》(Foreign Policy)上个月发表的一篇文章《OPEC终结了吗?》(Is OPEC Over?)甚至写到,OPEC应该重新定义自己的角色:「在经历了最初的犹豫和重大误判之后,自4月份以来,OPEC勉强扮演了市场稳定器的角色,以拯救濒临崩溃的石油工业。

现在,OPEC俯瞰着需求高峰,能源环境的竞争也比过去激烈得多,OPEC应该放下做寡头的野心,转向发挥压舱石的作用。」说起来,今年是OPEC成立60年,它能否在未来继续发挥作用,组织本身能否继续存在,都是一个大问号。

OPEC与「三国演义」的开端乍看之下,OPEC的危机主要来自疫情的直接打击:疫情减少了全球经济活动,石油需求大幅减少。

但更深层的原因,来自全球能源格局的变化以及OPEC的自身定位。

整体来说,全球石油的生产牢牢掌握在三大势力手上:

美国,以及美国为代表的发达国家;沙特,以及沙特作为主要成员国的OPEC;俄罗斯,以及俄罗斯带领的OPEC+;

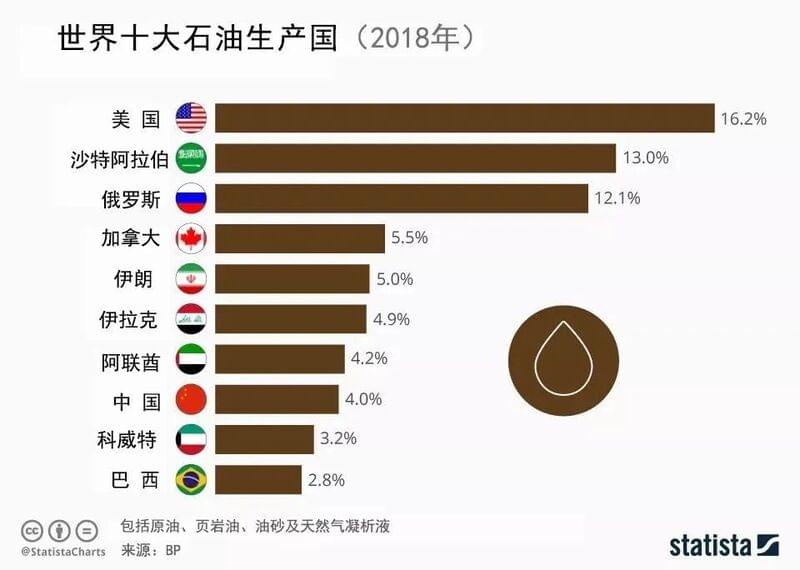

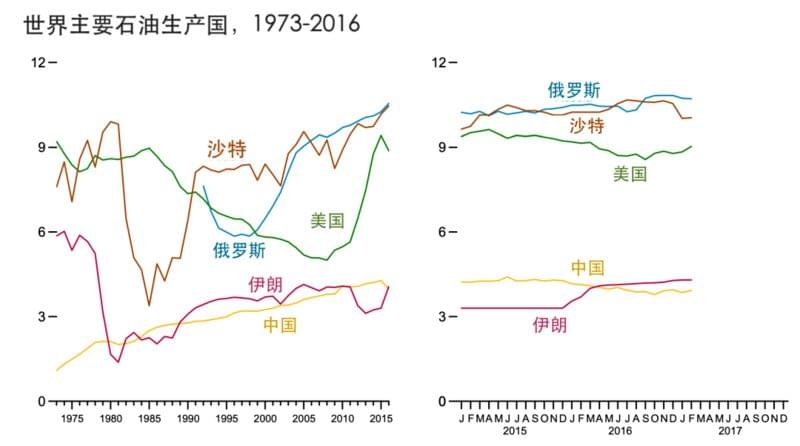

2018年,世界十大石油生产国,沙特仅次于美国,位列第二。

图片来源:Statista

只要我们回顾OPEC60年来走过的路,就会发现,一部全球石油经济史,就是美国、OPEC和俄罗斯进行「三国演义」的历史。

这段历史的前半段,集中在美国和OPEC之间的博弈。

尽管人类发现石油的历史很长,但工业革命后,人类才慢慢了解到石油到底有多重要。

今天,90%的运输能源由石油提供。

石油不仅能作为燃油和汽油,还能为塑料、化肥、润滑油、杀虫剂等化学产品提供原料。

直到半个多世纪以前,全球人民的眼中,煤才是最重要的能源,石油的价值并没有得到重视。

而美国,最先发掘了石油的商业利用价值,而且是在19世纪就发掘利用的,这足足领先世界将近100年。

1870年,标准石油(Standard Oil)以责任有限公司的面貌在俄亥俄州建立,其主要股东是著名的约翰·洛克菲勒(John Rockefeller)。

凭借对石油的开采和垄断,标准石油在20世纪初的石油份额占据了全美石油市场的90%。

洛克菲勒本人几乎成为历史上的首富,拥有至少4-7倍于比尔·盖茨的财富。

到了1911年,由于受到舆论的攻击,美国最高法院制定了反托拉斯法,并认为洛克菲勒的公司违反了该法,将其拆分为34家公司。

不过,即便这样,分拆后的公司仍然成为石油市场中的主要大公司,如新泽西标准石油、纽约标准石油和加利福尼亚标准石油。

前两家公司后来合并为埃克森美孚(Exxon Mobil),加利福尼亚标准石油后来演变为雪佛龙(Chevron Corporation)。

在此期间,无论是福特发明的汽车(1896年),还是莱特兄弟发明的飞机(1903年),都需要石油作为燃料,刺激了石油的需求。

在20世纪初,盘踞在石油领域的除了上述洛克菲勒的三家公司,还有包括壳牌(Royal Dutch Shell Plc)的四家其他公司,这七家公司被称为「七姐妹」(The Seven Sisters)。

「七姐妹」的商标,包括埃克森、美孚、雪佛龙、海湾石油、德士古、BP和壳牌。

图片来源:Wikipedia

美国是第一个成为石油生产和消费的巨无霸国家。

也因如此,全球石油开采的技术掌控在美国手上。

20世纪后,相继进行石油商业开发的油田大国,无论是委内瑞拉还是中东几个国家,技术都受限于美国,政治上也大多依赖于美国。

比如中东局势带头大哥之一的伊朗,二战后的巴列维王朝不仅在美国支持下推翻当时政府,实行君主独裁,也在美国的技术输出和进口消费下发展以石油为基础的经济。

另一个带头大哥,就是打败阿拉伯半岛其他部落,趁势崛起的沙特阿拉伯王国。

建国没几年的沙特,仿佛得到了命运的加持,在波斯湾沿岸发现了大量石油,一夜暴富。

中东地区的石油和天然气分布

图片来源:Zonasin

在伊朗和沙特势成水火之前,两个国家在经济上的共同目标就是应对美国的石油话语权。

这也是为什么两个不对付的国家,至今还都是OPEC成员国的历史原因。

面对逐渐崛起的石油大国、政治小国,美国「七姐妹」在1959年和1960年,对中东和委内瑞拉进行了打击:调低油价。

为了应对美国的压力,1960年9月10日,在伊拉克总理的倡议下,伊拉克、伊朗、沙特阿拉伯、科威特和委内瑞拉(虽然不是中东国家,却是世界石油储量最高的国家)的代表齐聚巴格达,商讨如何提高本国生产的原油价格,对付「七姐妹」的垄断。

它们需要做的,说穿了,就是拒绝被美国主导的石油市场「牵着鼻子走」。

OPEC由此建立,并本着「协调成员国的石油政策与价格、确保石油市场的稳定」的目标,希望石油输出国能够从自身的优势中获利。

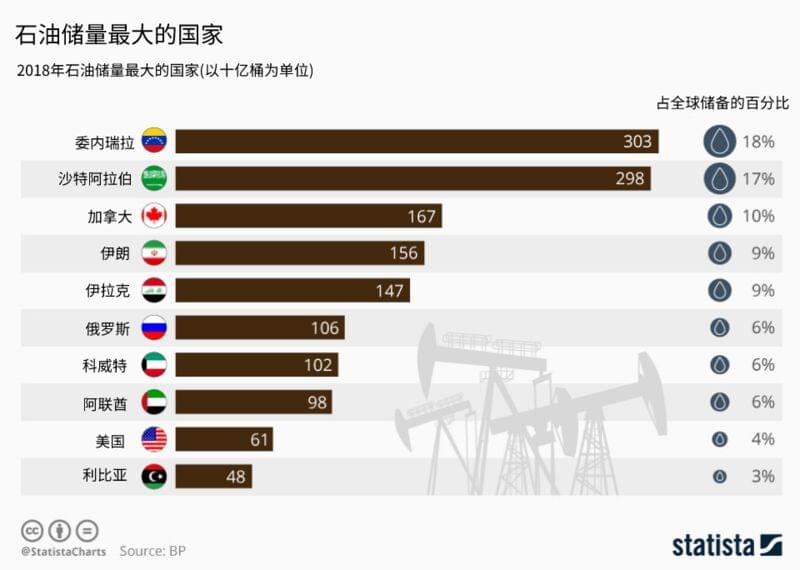

石油储量前十的国家中,除美国、加拿大和俄罗斯,几乎都是OPEC成员国。OPEC的13个成员国,石油产量占全球41.9%,而其储量则有全球79.4%之多。

图片来源:Statista

成立后的OPEC,一开始没有想和美国硬碰硬,只是在同盟内做稳定油价的尝试。

但在1973年,第四次中东战争(赎罪日战争)爆发后,OPEC报复支持以色列的美国和其他欧美发达国家,发出了第一回合攻击:石油禁运。

这次石油禁运,也就是史上的第一次石油危机,OPEC胜。

为了应对石油供给紧张的局面,美国和其他发达国家成立了国际能源署(International Energy Agency,简称IEA),在能源短缺的时候,成员国之间互通有无。

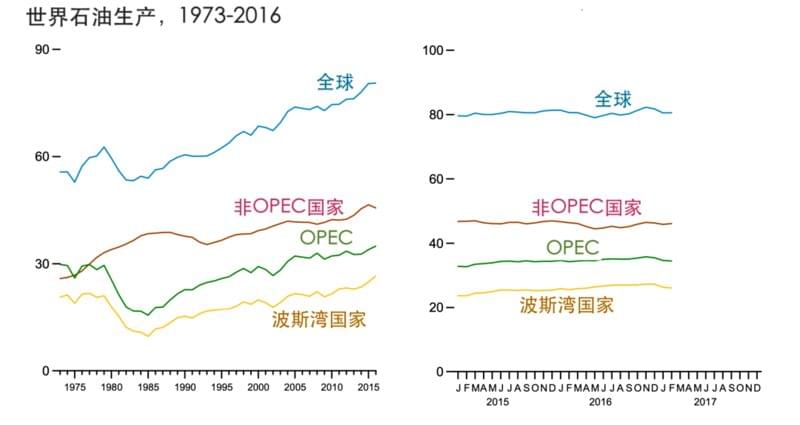

图中可以明显看出,经历了第一次石油危机后,非OPEC国家的石油生产在70年代末期开始反超OPEC,这表明全球在应对OPEC对石油的垄断,并取得了一定效果。

图片来源:U.S. Energy Information Administration / Monthly Energy Review May 2017

可好景不长,1979年,伊朗革命爆发了,国王巴列维跑路到埃及,霍梅尼重返伊朗,成了这个国家政教合一的最高领导人。

随后,伊朗又爆发了「人质危机」,美国和伊朗的关系降到冰点。

更重要的是,霍梅尼输出「伊斯兰革命」,刺激了伊朗和伊拉克的教派恩怨,一个什叶派国家和一个逊尼派国家,爆发了长达八年的两伊战争。

一连串的事件,让中东产油大国生产受阻,供给侧不给力,油价随之飙升。

这个回合,尽管不是OPEC主动出击造成的,可事实上造成了第二次石油危机,美国和其他发达国家再次吃不消,开始经济衰退。

虽然说OPEC因为这次石油危机赚了钱,但也对自身造成了内伤。

一是各个工业国家采取逐步减少对OPEC石油依赖的措施,OPEC的市场份额从1979年的约50%降到了1985年的不到30%。

这也使得美国和其他发达国家更加注重能源储备与安全问题,为后来OPEC地位的动摇埋下了意想不到的隐患。

二是OPEC内部产生了不可逆转的裂缝,那就是伊朗和沙特闹掰了,开始在明面上争夺中东的霸权。

沙特阿拉伯的石油输出路线,伊朗的地理位置正好掐住了霍尔木兹海峡(黄圈处)的脖子,相当于摁住了沙特阿拉伯的经济命门。

图片来源:VOX

美国和OPEC的元气还没有恢复,新的危机又降临了。

两伊战争结束后,伊拉克损失惨重,欠下巨债,其中一个大的债主便是同为OPEC成员国的科威特。

伊拉克指责这位同盟没有遵守OPEC的约定,增加石油产量,自己赚得盆满钵满,却损害了伊拉克的利益。

1990年,伊拉克单方面宣称科威特偷自己的石油,在科威特毫无防备之下,萨达姆领导伊拉克,入侵了科威特。

眼见历史又要重演,当时的总统老布什在得到联合国授权的前提下,带领美国和其他国家的联军,发起了海湾战争。

美国赢得了胜利,油价虽然在短期内上升,海湾战争也因此被认为引发了第三次石油危机,但在IEA的能源应对和OPEC稳定油价的努力下,油价很快就恢复正常。

这个回合中,美国和OPEC都比较理性,没有为此相互报复,引发全球油价动荡。

「三国演义」的前半段历史,就此结束,而国际能源的格局,在此期间悄然发生变化,与美国、OPEC形成鼎足之势的俄罗斯,开始占据石油生产与输出的重要地位。

OPEC+与OPEC++的诞生千禧年以后,世界经济从1997年的金融危机得到恢复,新兴经济体不断涌现。

比如金砖四国(BRICs)——巴西(Brazil)、俄罗斯(Russia)、印度(India)、中国(China)经济持续增长,对石油需求旺盛。

中国和印度是需求大户,急需进口石油;而俄罗斯本身资源丰富,尽管60%的油田在北极地区,但消费之余,还能大量出口,并且争夺到中国市场,成为中国进口石油的主要国家。

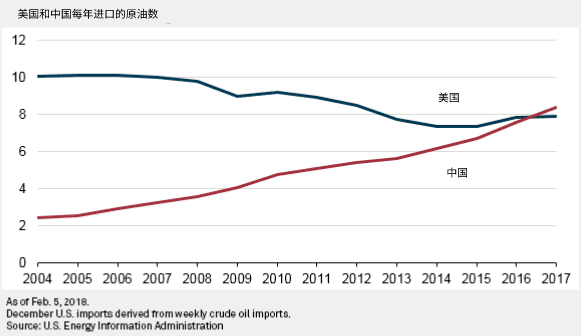

图为美国和中国进口石油的趋势,中国在2000年之后逐步替代美国,成为最大的石油进口国,但随着中国经济增长放缓,以及美国成为出口大国,OPEC面临巨大挑战。

图片来源:S&P global

俄罗斯因此登上了与OPEC、美国争夺石油市场的舞台。

1999年开始,俄罗斯的石油生产一直处于上升趋势。

图片来源:U.S. Energy Information Administration / Monthly Energy Review May 2017

与此同时,油价经过90代的剧烈波动之后,在2000-208年间虽有波动,但一直逐步上升。

2008年达到油价高峰后,由于金融危机又迅速下降。

2000-2020年石油价格情况。

图片来源:BBC

2000-2008年间的油价能被托住,原因不在OPEC做了什么了不起的保价策略,最主要的是经济发展,为油价兜底。

无论是美国、OPEC,还是俄罗斯,都在这段时间赚足了钱。

但在2014年,国际油价暴跌,布伦特原油价格从100美元/桶,跌到57.33美元/桶。

这一年,是OPEC命运的关键转折点。

「革命」,扭转了这一切。

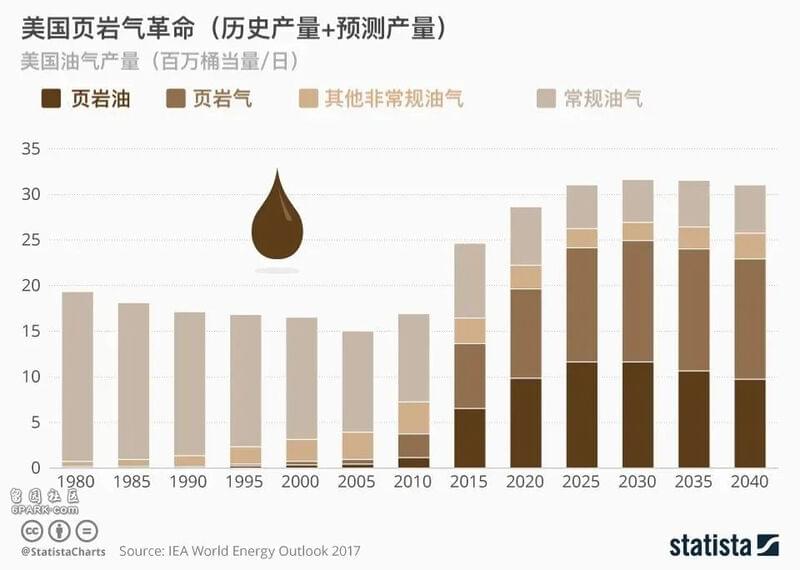

第一个革命,来自美国的页岩气革命,让美国从一个原油进口大国,摇身一变,成为出口大国。

美国从19世纪初就在探索页岩气,两个世纪以来,一直在不断改良技术,开采页岩气作为替代能源。

而在关键的2014年,美国利用水力压裂技术,开采了地球深层的页岩石中的石油,也就是页岩油。

美国这个消费大国对石油的需求猛然降低。

美国历史与预测的页岩油气产量。

2015年,页岩油与页岩气的产量明显增长。

图片来源:Statista

另一个革命,来自乌克兰。

2014年,乌克兰总统亚努科维奇被赶下台,俄罗斯趁机吞并克里米亚。

发达国家立即对俄罗斯进行制裁,为了经济,俄罗斯不得不继续大量出口石油。

这样一来,美国降低了需求,而供给侧这边,OPEC和俄罗斯,一个不减产,一个加大出口,双重夹击下,油价暴跌也就不足为奇了。

在这种情况下,OPEC成员国必须考虑减少产量来抬高价格。

因为2015年12月4日,OPEC在维也纳召开会议时,已连续18个月超过了石油产量的上限。

因此,在2016年9月,OPEC开始计划减产,最开始是每天减产100万桶,到了2017年则减少至每天180万桶。

但2015-2016年间,油价依然在下跌。

油价冲击下的沙特,又赶上了王位权力斗争。

2016年,不满30岁的MBS(默罕默德·本·萨勒曼,Mohammad Bin Salman,简称MBS)以副王储的身份担任国防大臣,之后在2017年正式成为沙特王储。

这个做事狠辣残酷的人,频频做出惊世骇俗的举动。

对于饱受油价下跌困扰的OPEC成员国,MBS不仅没有努力拉拢,反而将价格同盟的盟友推得更远。

一方面,MBS以一副不干掉伊朗就誓不罢休的姿态,和伊朗在中东不断发起代理人战争。

擦枪走火间,石油生产和供应很难不受到影响。

另一方面,MBS用强硬的态度,与卡塔尔宣布断交、制裁、关闭贸易,逼得这个OPEC的成员国最后不得不退群。

这边厢得罪了OPEC成员国,另一边厢,沙特又在这个年轻冲动的王储领导下,出了个昏招。

既然是「三国演义」嘛,那就应该「联刘抗曹」,沙特拉上俄罗斯,和OPEC一起来共同抗衡美国。

俄罗斯正被制裁得难受,猛然收到沙特送的大礼,岂有不接之理?于是,在2016年,以俄罗斯为首的OPEC+成立。

对于俄罗斯以OPEC+的身份介入OPEC合作,并不是所有OPEC成员国都同意,毕竟俄罗斯是政治大国,搞不好引狼入室,不仅没有稳住油价,反而还削弱了OPEC本身的话语权。

但在沙特的「好意」下,俄罗斯还是加入了。

OPEC和OPEC+之间,试图以更加松散的价格同盟来托住油价。

最终,双方同意一起减产,并签订协议到2018年底,以此来抵消美国的增产,并稳住油价。

可事实上,2016年,油价跌得更加厉害了,几乎腰斩到25美元/桶,比2014年跌得更加惨烈。

除了前面提到的2014年油价暴跌的原因,2016年的这次暴跌,其实是新兴经济体发展变缓的一个反映——需求再也不能够支撑油价了。

其实,沙特不是不知道,依赖石油是无法长久的。

2016年,沙特以MBS的名义发布了《沙特愿景2030》(Vision 2030),希望能够在未来逐渐摆脱对石油的依赖,发展多元化经济。

在这个愿景下,沙特成功将沙特阿美上市。

这家公司的前身是沙特和美国雪佛龙石油公司,由美国提供技术,在沙特进行石油开采。

70年代,沙特王室买下美国的股份,成为王室的独家资产。

沙特阿美最奇特的地方在于,沙特整个国家的油田都属于这个公司,开采和出口的权力,都捏在王室手上。

这就是沙特王室富得流「油」的根本原因。

上市之后,沙特阿美应当说为沙特王室又赚了不少钱。

但沙特与OPEC之间的关系,却越来越紧张。

在卡塔尔之后,厄瓜多尔也宣布退群了。

不仅如此,虽然沙特最先拉俄罗斯入伙OPEC+,但两个国家的关系并不好,最初的结盟也只是为了对付美国而已。

自打疫情以来,全球经济进入寒冬,需求下降,油价过山车般跌宕,沙特和俄罗斯针对减产问题的谈判,或者说OPEC与OPEC+的谈判,更是屡次谈崩。

今年年初,当沙特和俄罗斯的代表再次就减产进行对话后,双方意见不一。

俄罗斯虽然减产,美国却在增产,并占据了更大的市场份额。

石油作为俄罗斯的主要出口能源,关系到俄罗斯的经济命脉。

对于选择更多的产量,每桶更低的价格,还是更高的价格,更少的产量,俄罗斯举棋不定。

相比之下,沙特却力主减产,并与美国加强合作。

于是,两国开始了一场石油价格战。

2020年3月6日,沙特报复性增产,当天开采量就增加到1200万桶,石油价格创海湾战争以来最大跌幅。

俄罗斯由于相应增产,导致卢布大幅贬值。

两国的价格战一直持续到4月。

期间,我们也历史性地见证了美股10天熔断四次的景象,中国和印度也都受到波及。

美股在2020年3月持续大跌,图为标准普尔500指数2020年的趋势图,其中3月22日和3月23日跌到最低。

图片来源:INX

沙特和俄罗斯的价格战,最终由美国调停。

而美国的介入,让OPEC和OPEC+之外,产生了OPEC++ 的价格协调形式。

在美国撤军的威胁下,沙特停止石油增产,开始转向收缩。

今年4月9日,沙特和俄罗斯都同意减产1000万桶,油价在之后的几个月有所回升。

到了7月份,按照OPEC石油市场月度报告(MOMR)的分析,油价基本稳定在40美元一桶。

危机看似平息了,刚结束的部长级会议似乎也谈妥了,但OPEC的未来仍然堪忧。

油价能被托住吗?实际上,OPEC作为一个价格同盟,的确应该调整自身的定位,就像《外交杂志》评论的那样。

毕竟,凡是能影响对OPEC石油需求的因素,都会加大价格同盟的危机。

美国的页岩油,俄罗斯的石油,都属于OPEC之外的石油供应,必然会分流石油消费大国对OPEC的需求,让这个价格同盟出现危机。

而且,在谈论OPEC的石油时,不能忽视掉一个重要的因素,那就是油品是有质量差异的。

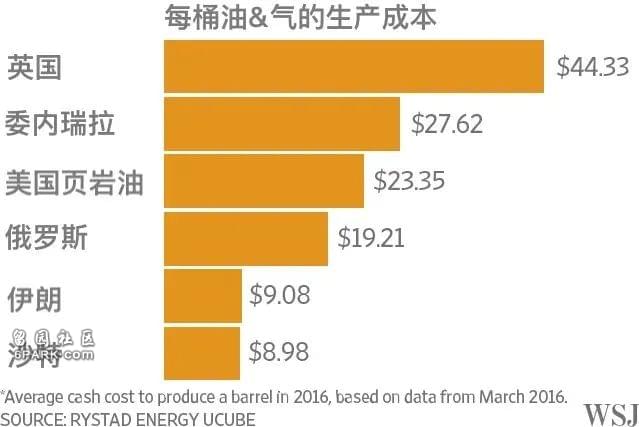

几个主要国家的油气开采成本对比。

图片来源:WSJ

世界各个石油国家中,沙特不仅石油储量高,产量高,而且油质非常好,每桶油的开采甚至不到10美元。

相比下来,石油储量排名第一位的委内瑞拉和排第三位的加拿大,所储存的都是劣质油砂,开采成本极高,委内瑞拉的成本(27.62美元/桶)相当于沙特的三倍,加拿大(41美元/桶)相当于沙特的四倍。

以委内瑞拉为例,其储量87%的石油都是超重质原油,加工难度比沙特的轻质原油更大,成本更高。

当国际油价保持较高水平时,那些买不起轻质原油的消费国家,会选择买委内瑞拉的超重质原油;可一旦价格下跌,就会转向物美价廉的轻质原油。

换句话说,当油价高于40美元时,委内瑞拉和加拿大这样的石油储量大国都能加入市场供应;如果油价一路走低到10美元,只有沙特还能开采,保持竞争优势。

从需求端看,只要需求保持旺盛,就能救价格同盟的命,哪怕这个同盟里有的成员国油品并不好(比如委内瑞拉)。

前面也提到,2000年以后,中国、印度因为经济发展,需求大幅增加,就能把全球油价稳在一个相对高的位置,大家都能愉快地挣钱。

反过来,世界经济发展慢,新兴发展国家也不行了,那么需求下滑,价格同盟内部就会打架。

从供给侧看,这就是OPEC成员国要联手的原因,稳定一个合理价格,让各方都能有钱赚。

但就市场竞争的本质而言,价格每跌一段,石油不够优质、开采成本高的生产者就会被淘汰。

在实际的操作中,油价状况越不好,开采成本低的生产者总想自己单干,用自己的产量把其他人赶出市场,这就是沙特经常冲动,要自己加大产量的经济原因。

另外,价格波动,尤其是价格特别低的时候,一些本就不稳定的石油国家容易出内乱,委内瑞拉就是一个典型。

2014年,油价暴跌后,一半GDP靠石油出口的委内瑞拉爆发经济危机,恶性通货膨胀让货币成了废纸,普通民众一夜之间成为「百万负翁」。

经济危机让委内瑞拉长久以来的社会矛盾急剧激化,民众再也忍受不了马杜罗的独裁,纷纷走上街头抗议。

委内瑞拉也因此出现了一个国家,两个总统的宪法危机。

这是石油的力量,也是石油的「诅咒」。

回顾石油经济「三国演义」的历史,撇开地缘政治因素,沙特和OPEC在这60年来,几乎都在吃老本,没有做出实质性的能源革命和产业转型。

所以,来自需求的波动,最能影响OPEC这类价格同盟的命运。

只有那些不断创新、探索的国家,才会始终成为全球石油秩序,乃至全球文明秩序的制定者。

OPEC,终将会过时。