一百多万的仰望、八十万的蔚来、七十万的极氪、六十万的腾势、五十五万的理想、五十万的问界……“再不努力就只能开BBA了”只是一句夸张的笑谈,但中国汽车确实在努力做高端。

人往高处走,无论是考虑到中低端市场越来越卷的现实,还是中国汽车鸟枪换炮的大势,中国品牌主观和客观上,都有着强烈的“向上”动力。

可高端豪车市场的好日子已经过去了。

冷空气

三个月前本胡就说过《豪车请当心》,诱因是保时捷2023年前三季度中国区业绩下滑,如今另一家致力于将产品线重心高端化、更主流的豪车品牌发出了更清晰的信号。

过去几年,缩减入门级、强化超高端产品线,是奔驰写在发布会PPT上的核心战略。必须承认,彼时这一策略是非常合理的,因为早几年BBA的入门门槛一降再降,已经显现出品牌价值被稀释的苗头。

但今年二月,有北美经销商曝出消息,说奔驰对他们表示,将在美国投入更多精力在入门级车型以提振销量,并希望延长燃油车的供应时间等等。

倘若消息为真,意味着“砍入门、重高端”的既有战略出现了摇摆。

很自然地,奔驰官方很快对此予以否认,表示原有高端化战略并无调整。不过随即公布的2023年财报,还是透露出上述产品线调整战略,确实在最近半年来面临着突然出现的阻力。

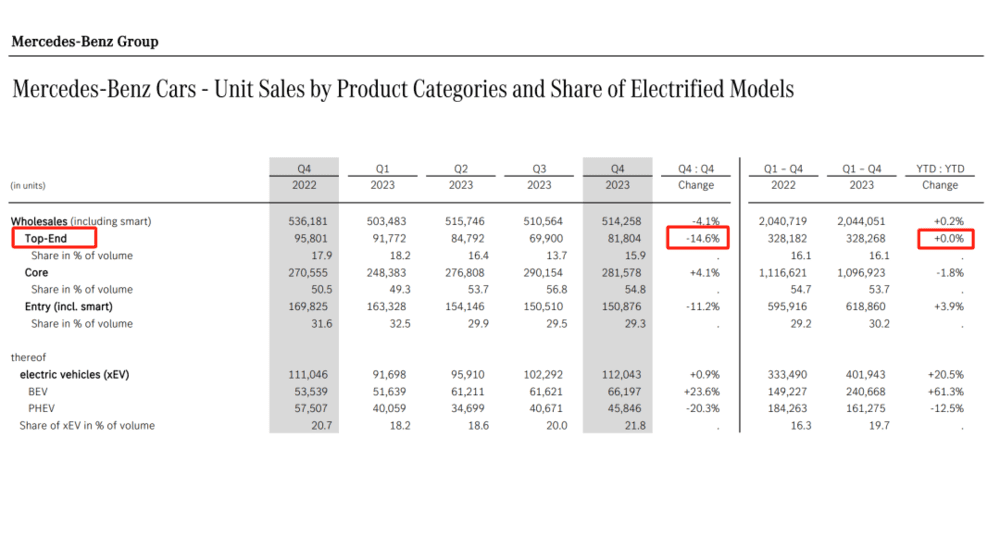

去年第四季度,包括AMG、迈巴赫、G级、S/GLS级和EQS(含SUV)在内的奔驰顶级豪华(Top-End)车型,销量比2022年同期减少了14.6%。

作为对比,主力产品线(Core,含C/E级及同级别车型)同比增长4.1%;处于缩编中的入门豪华产品线(Entry,含A/B级及同级别车型+smart)同比下滑11.2%,竟然好于重点强化的顶级豪华产品线。

图/梅赛德斯奔驰财报

更需警惕的是,动态来看,豪车市场是去年下半年开始突然转冷,这意味着近两个季度的趋势变化是值得单独拎出来审视的(而不应该被相对更好看的全年数据所掩盖)。

还是用数据最立体、最直观的奔驰来说明问题,2023年前两个季度,Top-End产品线累计销量还有着+15%的喜人增幅,而仅仅是到Q3和Q4,却分别迎来了-11%和-14.6%的同比下滑——这也直接导致全年下来Top-End累计销量的增幅归零。

这是奔驰一家的个例吗?很不幸,至少在中国市场,一直处于狼来了状态的“豪车遇冷”,今天真正成为了现实。

保时捷最终全年的国内销量降幅定格在15%,宾利、兰博基尼的中国区销量也分别减少了18%和17%,更不要说危机重重的阿斯顿·马丁了(前三季度中国区累计销量减少57%)。

包括奔驰Top-End产品线在内,上述品牌的价格区间远高于近来被大家惊叹昂贵的国产豪车。即它们之间基本不存在替代竞争关系,一致的销量下滑,只能归结为超高端市场整体遇冷。

当最有钱的超高端车消费群体都开始缩减支出,更主流的中高端豪华市场会发生什么?

低满足

中国汽车向上,自然是发展过程中的必然,也是注定会拥有的结果,这些都是不会改变的。但应该留意到当下,脱离现有核心产品线而尝试高端化的风险要高于往常,相比之下更保守地将精力更多用于夯实基本盘可能才是理性的选择。

宏观环境本来已经无需多言,但偏偏过去这一两年,汽车尤其是以国产车为主的新能源汽车消费,成了为数不多的上升赛道之一,这样的冰火对比就很有迷惑性。

国产汽车纷纷冲击高端的表面现象背后,既有外资豪华品牌停滞不前让出了部分市场,也有国内车企舍利润、争机会,用极致内卷所换来的“慷慨”,想争取更高端市场的一席之地。

论价格,中国汽车在升级;但论性能和配置,中国汽车升得远比价格更多。

相比以往10万封顶的老自主时代,现在动辄20-30万元的国产高端车迅速打开了市场。但它们打动消费者的根源不是“更贵”,而是原本外资品牌40万、50万、60万才能拥有的性能和配置。

论消费者体验,这显然是一场消费升级,但如果论消费能力,答案怕就不那么确定了。

别误会,这没有什么“好与坏”的问题,这只是在说:中国品牌越卖越贵的蓬勃表象,不能被理解为高端车市场总体容量在扩大,而是吃到了原本外资品牌豪车消费群体“消费降级”的红利。

“理想们”抓住的,不只是原本预算40-50万的汽车消费者,更包括了原本预算近百乃至上百万元的外资品牌豪车潜在客群。

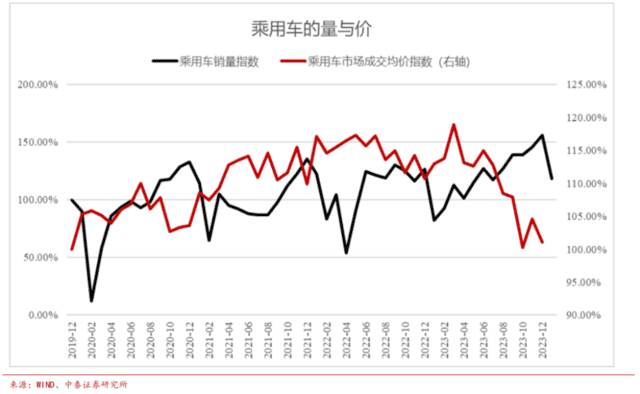

中泰证券最近的一份研报很有意思,它指出近期的乘用车消费——和其他多数可选消费一样——呈现出“高欲望、低满足”的特点:

从2019年末到2023年末,乘用车单月销量大体上保持走高;但成交均价在2023年3月的高点之后,只用了半年时间就迅速滑落到2019年末的低水平。

图/中泰证券

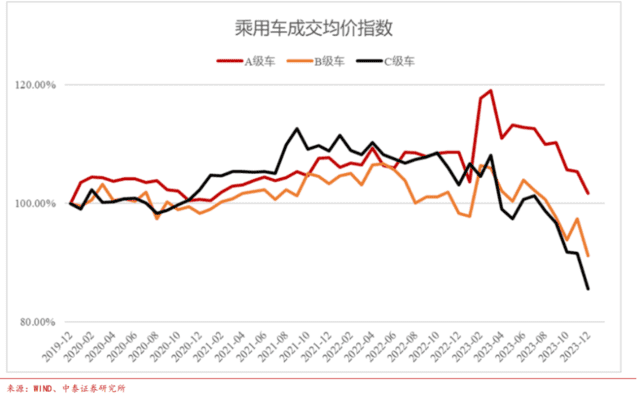

从细分市场来看,经历了这四年来的波动,A级车成交均价还能保持在2019年水平上,而门槛更高的B级车和C级车的成交均价,已经明显低于2019年水平,且越高级别、回落越大。

中高端市场并没有漂亮的销量数据那般火热,而是由回落的均价和更高的性价比驱动。

尽管这种分类非常粗略、简单,但大体上已经能够说明问题,既符合我们的主观感知,也与2023年初拉开帷幕的车市补贴价格战相吻合。

撇开宏观环境,纯粹从产品技术角度,正如我们曾经多次阐述过的:纯电如何做高端化、超高端化,如何建立起有人问津的溢价能力,什么才是纯电时代的“后驱”和“V12”,这是一个全地球车企都没有拿到答案的未解题。

原本燃油时代的超跑路线多次被证明失效(《憋越野憋超跑,不如学做海底捞》),全世界都没搞明白电动车能凭什么卖出贵得多的价格,前方已无人能供学习,高端化对于中国汽车品牌而言,机会有多大,风险就有多大。

如果说在2020-2021年的新能源黄金时期,没有能够抓住机会冒险走上高端,那么今天试错的潜在损失只会更大、弥补只会更难,即便能够承受,所需经历的过程也只会更漫长。

有些时候,“向上”是撑死胆大的饿死胆小的;有些时候,“向上”也会变成直通天堂的诱惑。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:嗷嗷胡