进入2024年,燃油车似乎有反扑的势头。

其实,去年整体销量就显现出端倪。2023年,中国市场燃油车销量达到1395万,相比前一年减少92万辆,降幅6%。这一数据看似不乐观,然而对比之前两年:

2022年燃油车销量1487万辆,减少230万辆,降幅13%;

2021年燃油车销量1716万辆,减少102万辆,降幅6%。

可以看到整体的降幅是在缩小的。此外必须考虑到的是,2022年状况本就极为特殊,俄乌冲突等一系列因素导致的油价暴涨,给了新能源车市场极大的助燃。在如此强大的势头下,2023年燃油车的降幅(92万辆)相比2021的降幅(102万辆)有所缩减,足以见得燃油车的韧性。甚至可以大胆猜测,如果没有2022年那一场燃油车的巨大利空,或许燃油车市场会守得更稳(以上数据均来自乘联会)。

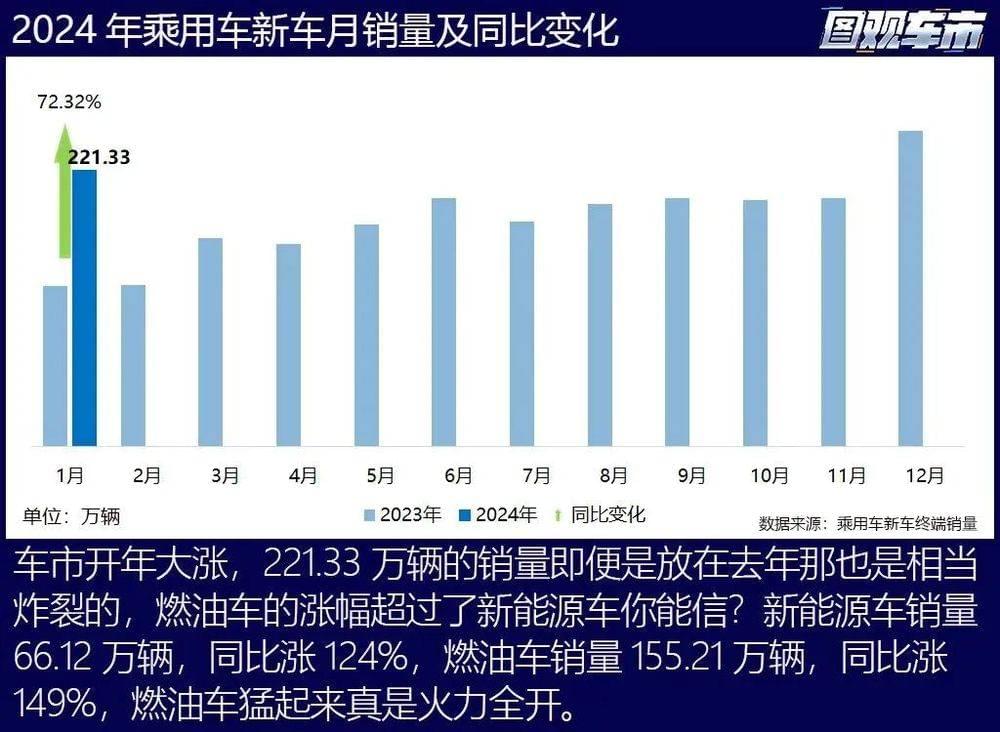

今年1月份的销量似乎也印证了这一趋势,燃油车销量达到155万,增幅接近150%。

图片及数据来源分别见右上与右下标记

燃油车在全球范围内的反扑更加强烈。

不久前,梅赛德斯-奔驰集团在2023年财报会上宣布将原定2025年EV销售占比50%的计划推迟到2030年。奔驰并不是这一行为的带头大哥,奥迪、通用此前都已经进行过放缓转型的举动,就连最为坚定的大众和福特都在打退堂鼓,前者宣布将旗舰EV与新平台的发布时间推迟数年,后者在年初宣布关停了EV生产线。

巨头延缓转型,尚且可以理解为传统势力在屡屡受挫后的心猿意马。政策的退让则增加了不少变数,此前欧盟及英国政府均对禁燃政策进行了调整,前者宣布2035年后仍可销售使用合成燃料的新燃料车,后者则将禁燃时间推后至2035年。

紧箍咒的松绑将起到决定性的作用,这一推测晚点再说,还是先回到市场端。

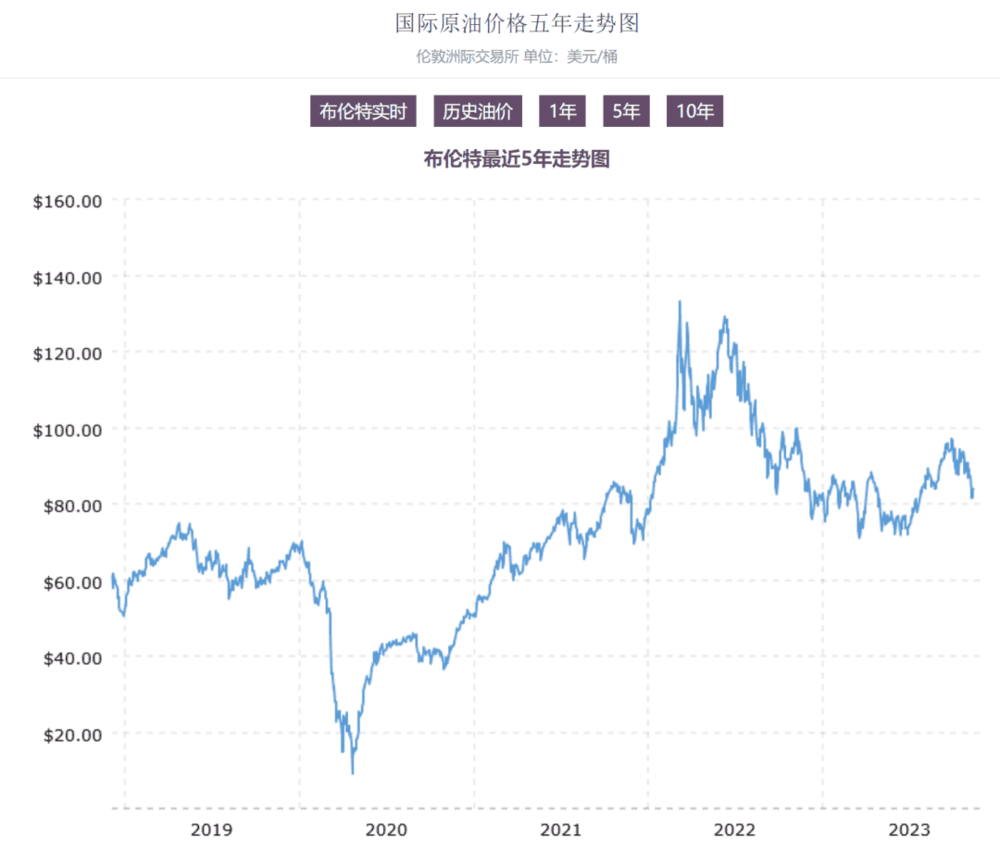

前文中讲过,2022年油价涨了是燃油车大退坡的重要推动因素。而回过头看,2023年本土燃油车降幅收窄,其内因就伴随着油价的回落。来看看过去5年国际原油价格的走势:

制表及数据来源见图片上方标记

今年的油价趋势如何呢?北京理工大学能源与环境政策研究中心于年初发布的《2024年能源经济预测与展望研究报告》中预测油价大体不会有剧烈波动:“供需基本面难以对原油价格上涨形成有力支撑。”

油价不涨显然就已经是燃油车的利好,更有趣的是,造成油价不涨的重要因素之一,恰恰是新能源车型的增长。

新能源车与燃油车,意外地形成了悖论式的同盟关系。

到这里需要说明一下状况,燃油车会反攻,并不代表新能源车将滑坡。事实上,不论从国际还是国内来看,普遍的市场预测仍是新能源汽车渗透率将会持续上涨。

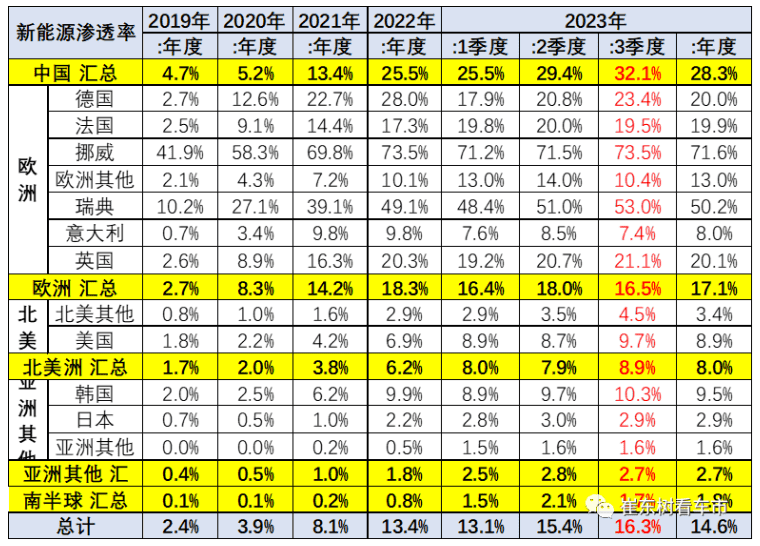

先看国际市场的表现,新能源汽车渗透率在2021年约8%,在2022年约13%,2023年暂无确切数据,但可以确定仍保持增长。

制表及数据来源见右下标记

中国市场新能源汽车渗透率更加可观,上图中已有2019年至2022年的数据,2023年这一数字更是来到35.7%。且业内普遍预测,2024年中国市场新能源汽车渗透率将会突破40%,这绝非盲目乐观,事实上2023年最后两个月,这一数字就已经突破了40%(以上均为乘联会零售数据)。

但问题是,如果新能源车渗透率就这样持续上升,燃油车销量即便降幅收窄——哪怕是增长——也完全谈不上反攻。

这里先要搞清楚一个状况,为什么新能源车型可以如此迅速地掠夺燃油车市场?去年的大热电影《朝歌风云》有这么一句台词:“马看见什么,是人决定的”。这句话由邪恶之人说出来会让人脊背发凉,从商业角度说出来则颇为中性。

过去几年本土市场新能源如此摧枯拉朽,一方面是众多新势力崛起,比亚迪、吉利等车企也坚定转型;另一方面则是跨国巨头被迫转型,燃油车型吃老底。此消彼长之下,市场的话题、期待、优秀产品全都聚焦在了新能源车型上,坦克300这样的话题产品寥寥无几。没人在乎燃油车,销量自然好不起来。

而燃油车反攻的机会就来自于上文提到过的,欧盟及英国对禁燃政策略有松绑——这将给传统巨头以及燃油车带来极大变数——禁燃政策既然产生了松动,必然意味着相关利益集团的游说工作起到了效果。一次有效果,就代表未来或许还会有进展。

从竞争的角度讲,欧洲的新能源转型已经落后了,美国除了特斯拉之外,Rivian、Lucid、Fisker等新势力尚未展现出充分的竞争力。汽车工业的发展对国家的重要性不言而喻,中国多年来持续给予新能源大量补贴,一直以来也是“弯道超车”不离口。

那么欧美地区当然也可能调整政策多给巨头们一些时间,让它们多攒一些本钱。禁燃政策这几年的推迟,以及对禁售车型定义的改变,也意味着传统巨头们或许有机会捡回曾放弃的新款燃油车的计划。

如果巨头们把主力产品再更新一代呢,重启一款曾经放弃了的新款燃油车呢,哪怕向中国市场投放不做阉割的强势车型呢?一旦传统巨头们真能得到更长期的时间窗口,带来更有竞争力的燃油车——即便升级不多,只是价格更低——其与新能源汽车的竞争也必然迎来全新的局面。

必须意识到的问题是,过去几年新能源汽车的高歌猛进本身就离不开各种突发因素的作用,如此迅猛的市场更迭,一定程度上是带有偶然性的。对于汽车这样一个上百年的成熟产业,变化本就不可能是一朝一夕的事情。

市场本就是越乱、对抗越激烈才越有趣。燃油车的迅速下滑,跨国车企傲慢的产品和定价策略也同样功不可没。哪怕延缓转型,它们也该明白过去的品牌红利已经不可延续,要想榨干燃油车的剩余价值,要付出更多才可以。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:鐵西區的李子