自 2023 年 8 月后,国内 A 股阶段性地收紧,证监会加大对 IPO 的审核和监管。数据显示,2023 年内已有约 200 家企业终止 IPO。年初时,还有专家建议“暂停 IPO”。

事实上,二级市场的投资者情绪确实相对悲观,从而也影响了整体行情。而根据 IT 桔子数据,2024 年 1~2 月,国内 A 股市场新增 IPO 数为 20 家,与 2023 年相比,同比减少了 31%;港股新增 IPO 数为 5 家,与 2023 年的 17 家相比,同比减少了 70%;总体降幅约 40%。

对于 2024 年,市场人士普遍认为,IPO 收紧政策大概率将延续,加之监管部门对上市公司质量要求提升,预计 IPO 数量和融资规模将下降。不过,受益于即将出台的直接 IPO 制度,北交所新增上市公司数量和融资规模有望保持增长。

此外,在境外上市方面,数据显示,2024 年以来,中国企业递表港交所申请 IPO 的数量呈上升趋势,目前已有 28 家递表,港股 IPO 年内有望升温。

通过对近十年的国内 IPO 行情观察,可以发现几个有趣的数据点,包括资本的渗透率,一二级市场平均募资能力。

一、前八年IPO行情经历了两个相似的上行周期,近两年下行

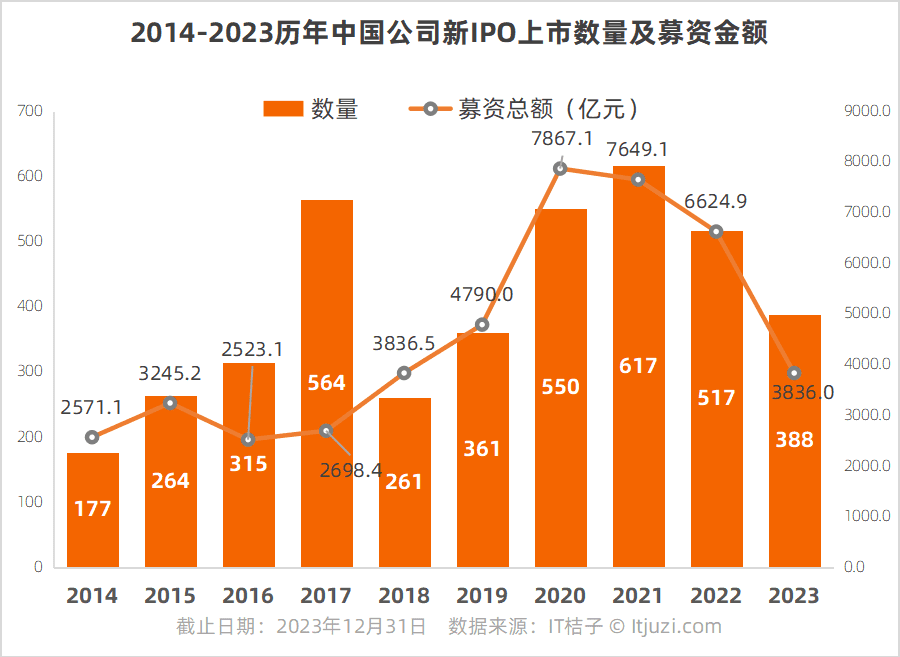

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,2017 年是次高点,而在 2014~2017 年和 2018~2021 年有一个相似的上升趋势。但这种上升并非是线性的、持续的增长,而是一种 V 型的波动和回归,也就是说先抬升到高点后下降再抬升到另一个高点。

可以说,前八年的 IPO 行情正在经历 2 个相似的周期,以 4 年为一个周期,而最近的这 2022、2023 年总体来说处于周期里的下行阶段。

由于公司 IPO 募资额受到上市板块、公司质量估值和投资者情绪等多重因素的影响,此维度上看,大体上 2014~2021 年新股 IPO 募资正在逐渐转好。接下来从均值的维度来考虑。

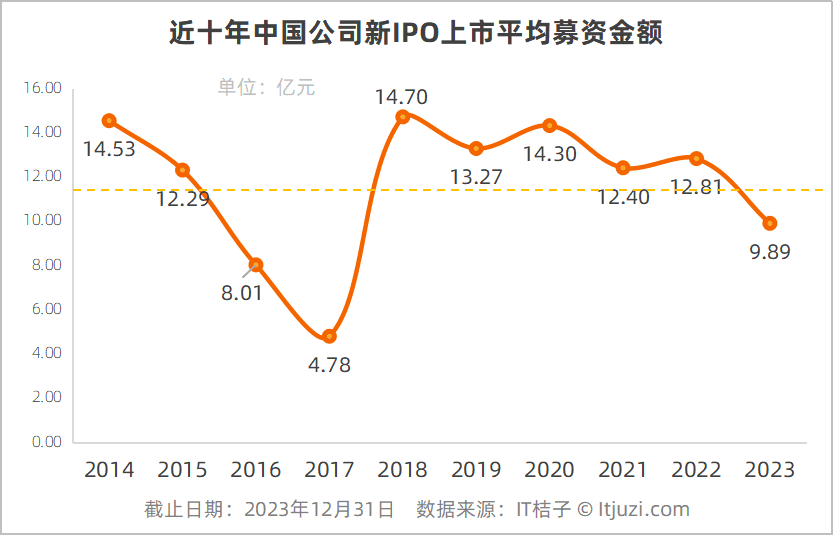

据 IT 桔子数据显示,2023 年中国新股 IPO 的平均募资额不到 10 亿元,仅略高于 2015 年,是 10 年的倒数第三。2017 年 A 股上市“开闸放水”,新上市公司数量首次大增,导致上市公司总体及平均募资额达到最近十年的历史最低。

可以看到,自 2018 年以来,新股 IPO 平均募资额正在处于逐渐下跌的趋势,目前数据低于近十年平均值的参考线,仅有 2016 年、2017 年和 2023 年这三年符合。

如果将国内公司近十年在一级市场拿到的平均融资和 IPO 上市在二级市场的平均募资额对比来看,显而易见的结论是,二级市场作为公开市场,募资能力更强,几乎是前者的 10 倍。

但有趣的变化是,2014 年这个差值是 29 倍,而到了 2023 年,两者的差距仅不到 7 倍。这也是因为一级市场正在发生剧烈的变化,大量创业公司获得小额投资的情况越来越少见,而明星公司获得大额投资更多见,不断地推高整体的平均融资金额;而二级市场总体主要受到相关政策影响大,除异常的年份外,总体趋势是平均 IPO 募资额正在下降。

近几年所谓的“估值倒挂”现象也侧面说明了这一问题,以独角兽为典型的国内公司融资巨多、估值虚高,而 IPO 上市后却估值大大缩水,同时募资能力减弱,甚至弱于私募市场。

二、风险投资在国内公司IPO前的一级市场渗透率

VC/PE 和二级市场是联动的。对于暂停 IPO 这件事,一级市场投资人大抵是不愿意的。

而风险投资在公司 IPO 前的渗透率这个数据也可以作为佐证。

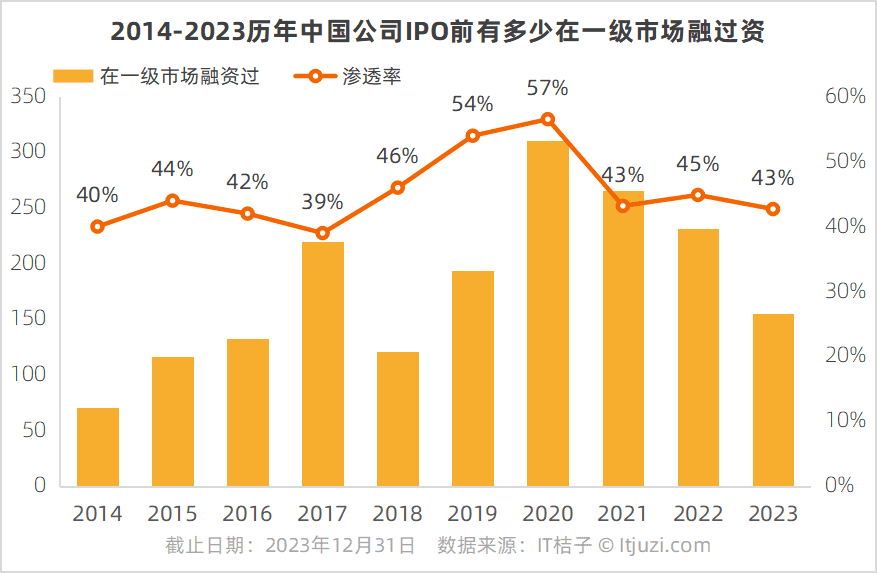

IT 桔子数据显示,共有 1820 家中国公司在上市前融过资,主要集中在 2017、2020、2021 这几年。近十年,这类公司出现了 2 个小增长曲线,与 IPO 总体行情趋势较为一致。

从风险投资在中国公司 IPO 前的一级市场渗透率来看,近十年是国内创投发展较为繁盛的时期,总体的渗透率数据相差不大,始终处于 40%~60% 的上下波动范围内,可以说国内上市公司中有接近一半是在一级市场接受过 VC 投资的。其中,数据最高的年份是 2019 年、2020 年,当年上市的国内公司中,有超过一半融过资,近三年的数据有所下跌。

IPO 上市是被视为风险投资的重要退出方式之一,但就目前国内的情况而言,仍有一半多的拟/将上市公司并未接受私募股权投资。这一方面是因为主流 VC 投资的行业/项目偏好和 A 股有着巨大的偏差,另一方面也说明,VC 们的投资工作仍有很大的空间。

三、A股各个交易所IPO数量分布

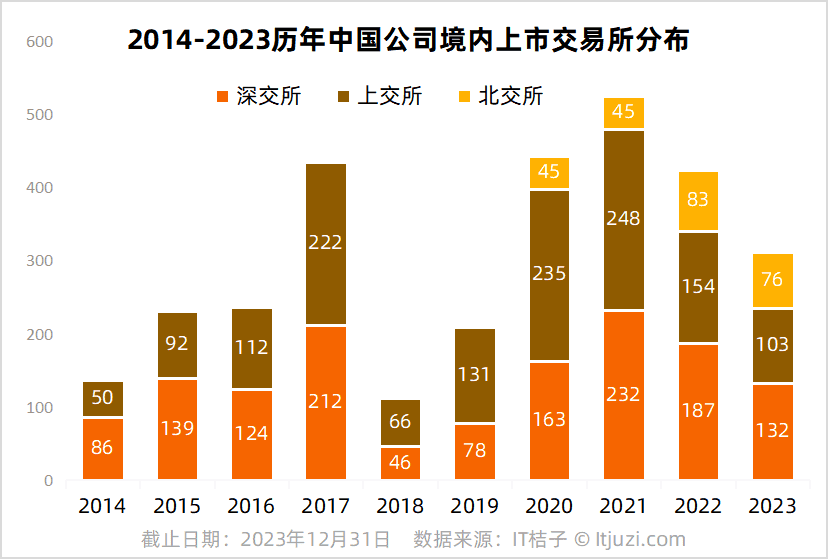

2023 年是 A 股施行全面注册制改革的第一年,但由于市场行情各方面原因,新股上市数并没有像预期一样迎来增长,反而是普降不少,上交所、深交所同比减少了 33%、29%,北交所下降了 8%。

从历史情况来看,深圳证券交易所作为新中国第一个证交所,涵盖主板(中小板与主板于 2021 年 4 月正式合并)、创业板,占据重要的主导地位,且在 2014~2016 年新股数量多于上交所;2017 年 A 股 IPO 显著提速,交易所新股数几乎实现翻番增长。

继 2019 年科创板开通后,创业板吸引力下降,国内科技公司、AI 行业刮起一阵 A 股上市风,并更多倾向于选择上海证券交易所。到 2023 年,深交所、上交所新增了 132 个、103 个新股。其中,有 67 家国内企业顺利登陆科创板,在 A 股新 IPO 数中的比重为 21.5%,占上交所年内新股数的 65%,2019 年、2020 年这个数据则是 50%、57%。

这意味着,虽然科创板新上市企业在数量庞大的 A 股总是处于少数派,但无疑成为了企业在上海证券交易所公开上市的主流选择,有更多的企业去上海上市都是奔着科创板去的,科创板显然有望成为上交所的一块金字招牌。

此外,2020 年北交所开市后,已经发展成为 A 股一股重要的补充力量,2023 年北京证券交易所吸引了 A 股新 IPO 数中的 24.4% 公司、76 个新股,而 2020 年这个数据仅为 10%。

普华永道预计,2024 年北交所新增上市公司有望达到 80 家至 85 家,占 A 股新增上市公司总数约 40%,位居所有板块之首。

本文及相关数据节选自《2023-2024年中国新经济创业投资分析报告》,来自微信公众号:IT桔子(ID:itjuzi521),作者:吴梅梅