对于新的一年,每个人都希望是更好的。

有人预测,2024 的龙年,中国的出生人口会迎来短暂的抬升(结果如何有待验证);

另有数据显示,一季度中小企业发展指数为 89.3,比上季度上升 0.2 点(虽然仍处在景气临界值 100 以下)。不知道今年的宏观经济和股市是否也能触底反弹。

那么,到了 IT 桔子最关心的一级市场了,龙年的股权投资会迎来一个怎样的开端?

个人的微观感受是参差不齐的,主流的市场情绪还是相对悲观的。但,从客观的角度出发来看,统计数据给了我们一个不小的 surprise。

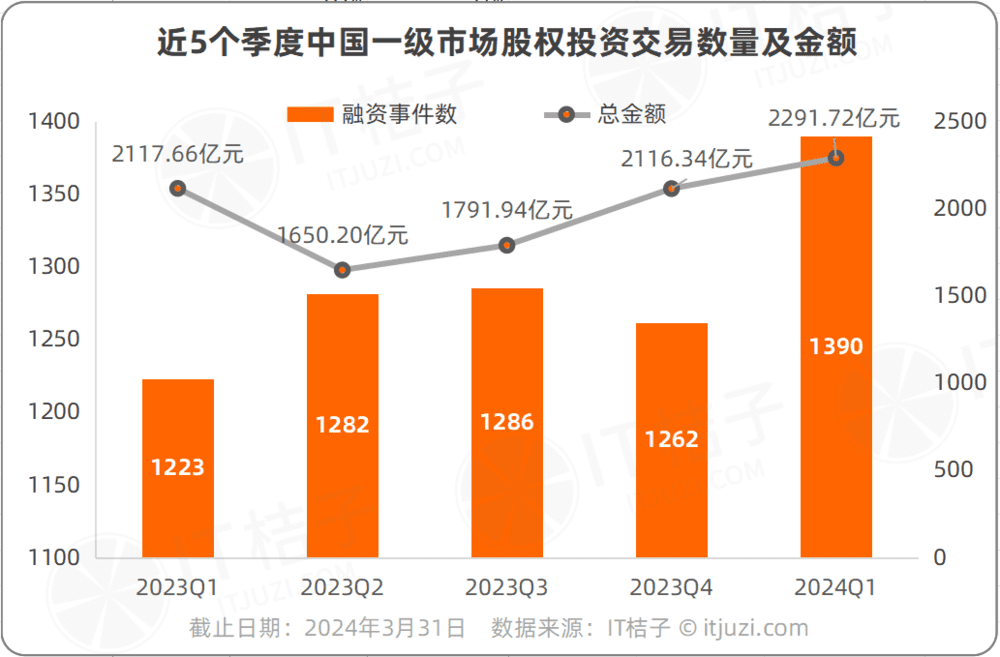

IT 桔子数据显示,刚过去的一季度,中国一级市场总体的行情可谓是“小阳春”,无论同比还是环比均有所提升。惊不惊喜,意不意外?

2024 年 Q1,国内一级市场股权投融资事件数有 1390 起,环比增长 10%,同比增长了 14%;估算投资总额约 2291.72 亿元,环比、同比均增长 8%。

从一级市场的景气度来看,相比去年一季度和 2023 年 Q4,今年略有回暖的趋势,或许是一个比较好的开端。

一、国内一级市场宏观形势

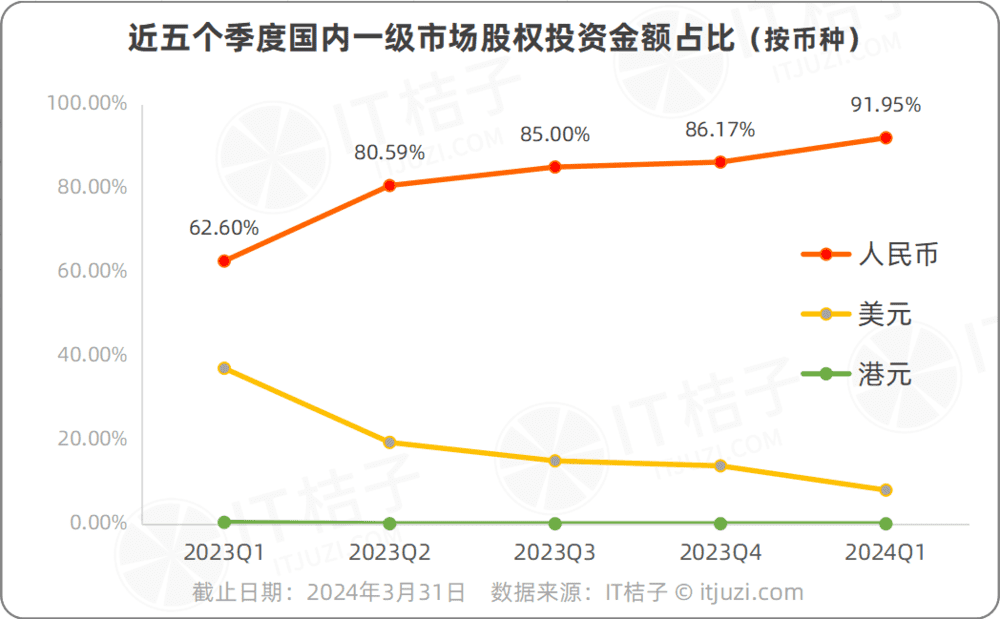

注:部分未透露金额的交易参照此前融资的轮次记录币种,若首轮则按人民币事件处理

上图列示 2023 年第一季度至 2024 年第一季度国内一级市场股权投资金额占比的变化情况,按照人民币、美元和港元三种币种进行了分类。

人民币投资金额占比呈现稳定上升的趋势,从 2023 年 Q1 的 62.60% 增长到 2024 年 Q1 的 91.95%,这个增长趋势持续了 4 个季度。

2023 年 Q1,国内美元投资金额占比为 37.06%,在随后的几个季度中,美元投资金额占比持续下降,从 2023 年第二季度的 19.39% 逐渐减少至 2024 年 Q1 的 8.04%。港元投资则始终极少,零星有几起。

在投资金额占比之外,在投资交易的频次上,人民币投资在一级市场股权投资中占据了绝对的主导地位,目前达到了 95%;而已经公开的美元投资事件在 2024 年第一季度跌至两位数,仅仅只有 29 起,实在少得“可怜”。

值得注意的是,近期老牌美元基金原 GGV 资本一分为三,美元基金的原有美国团队更名为 Notable Capita,亚洲团队更名为 Granite Asia,总部设在新加坡,主要投资亚太地区;同时,人民币基金保持独立运营,名称为纪源资本,主要投资国内项目。

在种种因素叠加下,随着这种资本切割、“脱钩”现象的加剧,从目前的形势来看,大量的投资基金需要人民币撑场面,美元基金则寻求出海/全球化等新兴方向的投资,本土企业也更多愿意接受人民币融资。

可以预见,国内以人民币投资为支柱的局面还将会持续,而且这种局面在最近的几年内都很难被改变。

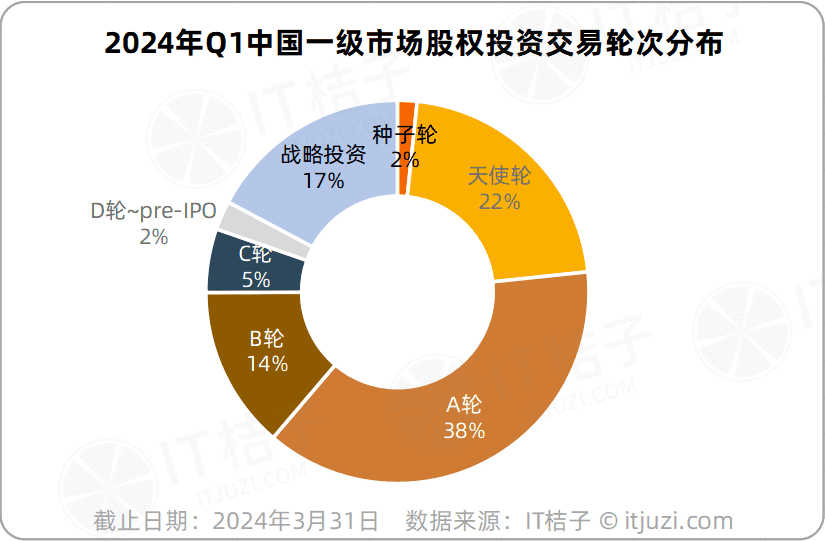

从 2024 年第一季度中国一级市场不同轮次股权投资的分布情况来看,A 轮融资以 38% 的比例领先,显示出市场对初创企业的高度关注和支持。天使轮的占比也相对较高,达到 22%,这表明风险投资者愿意在企业成长的早期阶段进行投资。“投早、投小”的号召在市场上有了直接的反应。

战略投资的比重为 17%,B 轮投资占比为 14%,与之旗鼓相当,目前市场对于成长期企业的投资机会和战投还是比较多的。C 轮后、D 轮~Pre-IPO 的投资比例较低,这意味着投资者在企业成熟阶段更加谨慎,或是目前市场上成熟企业的数量相对较少。

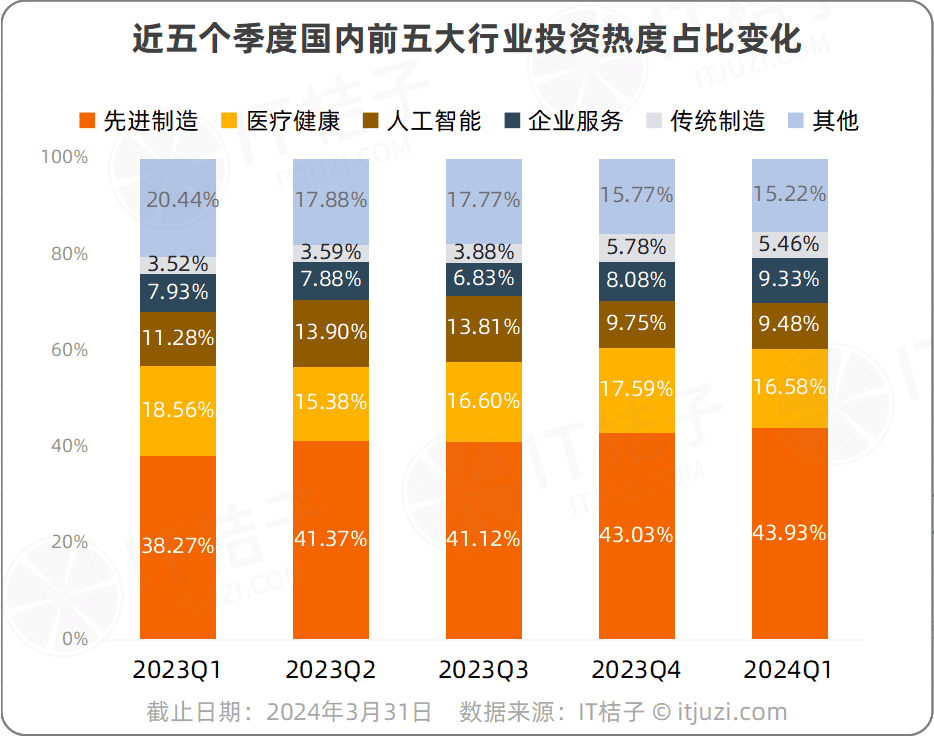

2024 年 Q1 国内先进制造行业是连续 5 个季度最热门的投资行业,占比进一步提升为 43.93%;涉及新能源、汽车电子、芯片半导体等诸多领域,此类硬科技投资热潮也侧面反映了人民币基金主导下政策的诉求。

医疗健康的融资热度略有下降,从 2023 年 Q1 的 18.56% 降到 2024 年 Q1 的 16.58%。近一年,人工智能、企业服务的融资交易在整体中的占比分量相当,2024 年 Q1 分别为 9.48%、9.33%;传统制造行业的融资交易占比 5.46%,其他众多领域合计占 15.22%。

从前五大热门行业的累计投资事件占比变化来看,最近 5 个季度五大行业平均集中了国内 80% 的融资,且投资有继续集中的趋势,在 2024Q1 合计占比为 85%。

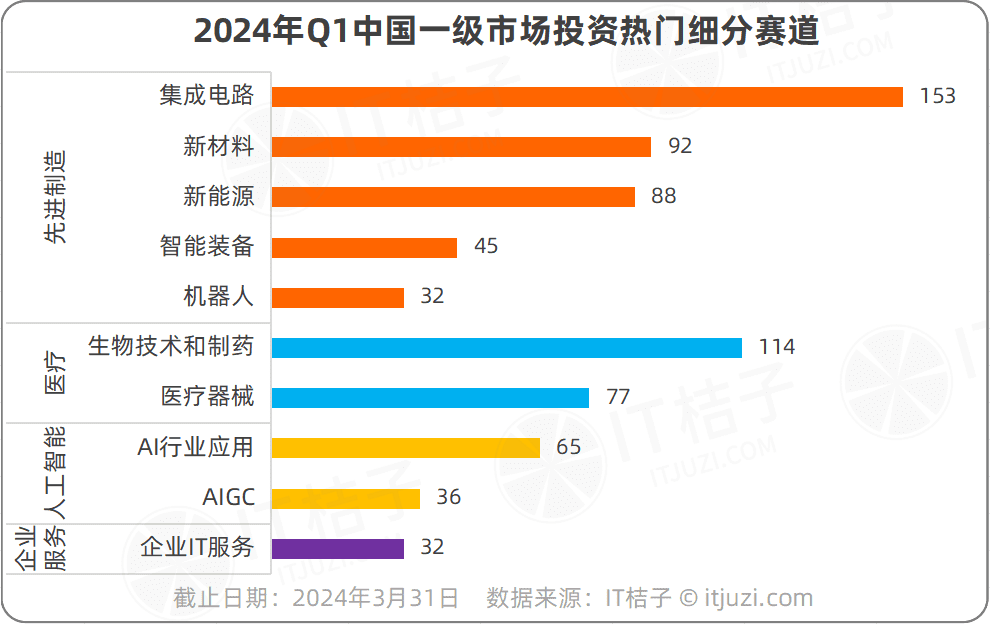

2024 年第一季度中国一级市场投资最活跃的细分赛道包括集成电路、生物技术和制药、新材料、新能源等领域,集成电路的投资事件数量最多,有 153 起;生物制药有 114 起事件;其他细分行业的季度融资数量均没有达到 100 起。

这些热门赛道的技术创新和市场需求强劲,通常与国家战略、产业政策、技术突破等因素密切相关,才能吸引大量的投资关注。例如,集成电路的投资热度与国家推动半导体产业发展的政策有关,新能源和智能装备的热度与绿色发展和智能制造的趋势有关。

AIGC 赛道是过去一年国内投资市场上少有的一股新鲜血液,2024 年 Q1 披露了 36 起 AIGC 融资事件,环比增长了 28.6%,其中有近一半的项目是在去年成立并在今年获得了天使轮,如共绩科技、RWKV 元始智能、硅基流动等。可见,相比其他行业,这类项目还处在非常早期的阶段,有大量的机会。

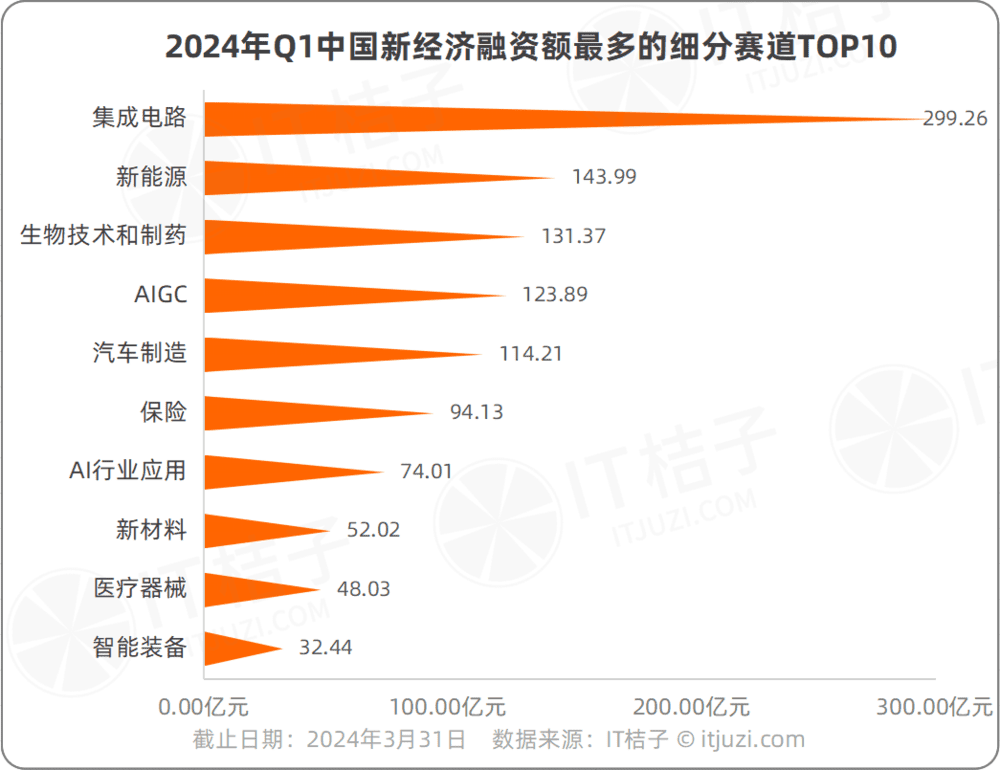

2024 年第一季度中国新经济领域融资额最多的十大细分赛道(已剔除单一项目融资导致的行业总值异常)包括集成电路、新能源、生物技术和制药、AIGC、保险、新材料等行业。

本季度有 5 个细分行业在一级市场的投资总额超过 100 亿元,包括集成电路、新能源、生物制药、AIGC 和汽车制造,预估的季度融资总额分别有 299.26 亿元、143.99 亿元、131.37 亿元、123.89 亿元、114.21 亿元。

除了总体交易活跃、金额多的热门行业(诸如集成电路、新能源和生物技术)外,部分行业虽融资数很少,融资总额却能位居前列。

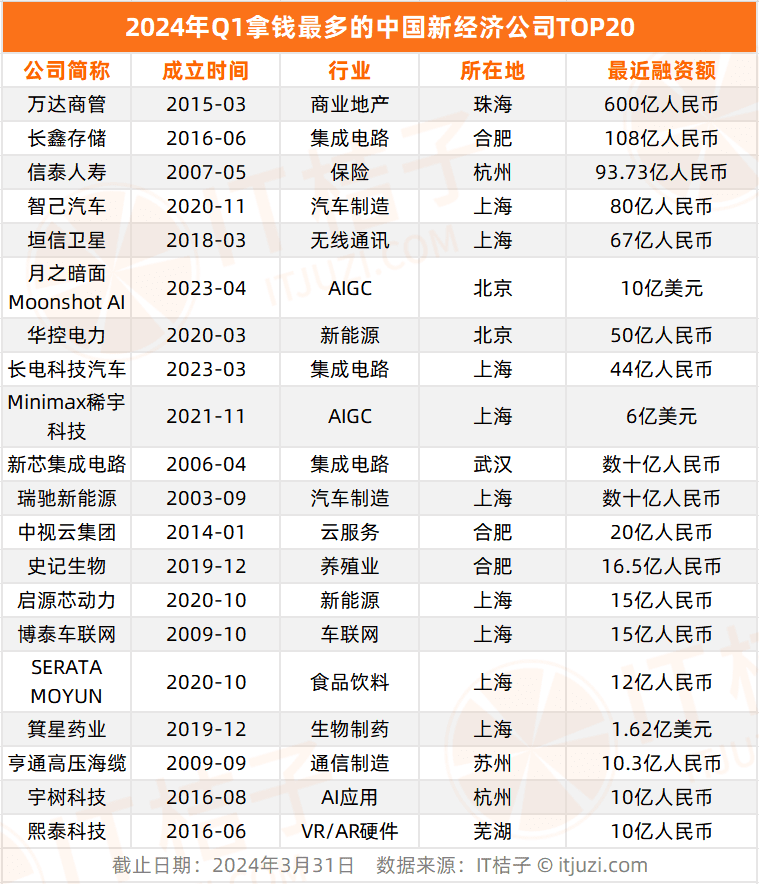

比如汽车制造行业的融资能力和市场吸引力仍然居高不下,在 2024 年 Q1 仅有 6 家企业获投,但有 2 家融资金额巨大——智己汽车的 80 亿元 B 轮融资和瑞驰新能源的数十亿人民币战略投资。

大模型方面,月之暗面 Moonshot AI 获得了一笔 10 亿美元的 A 轮融资,Minimax 稀宇科技也融资 6 亿美元,大大拉高了行业的融资总额。这类行业的高融资额和资本吸引力来自政策、技术创新的活跃度以及市场潜力等多方面。

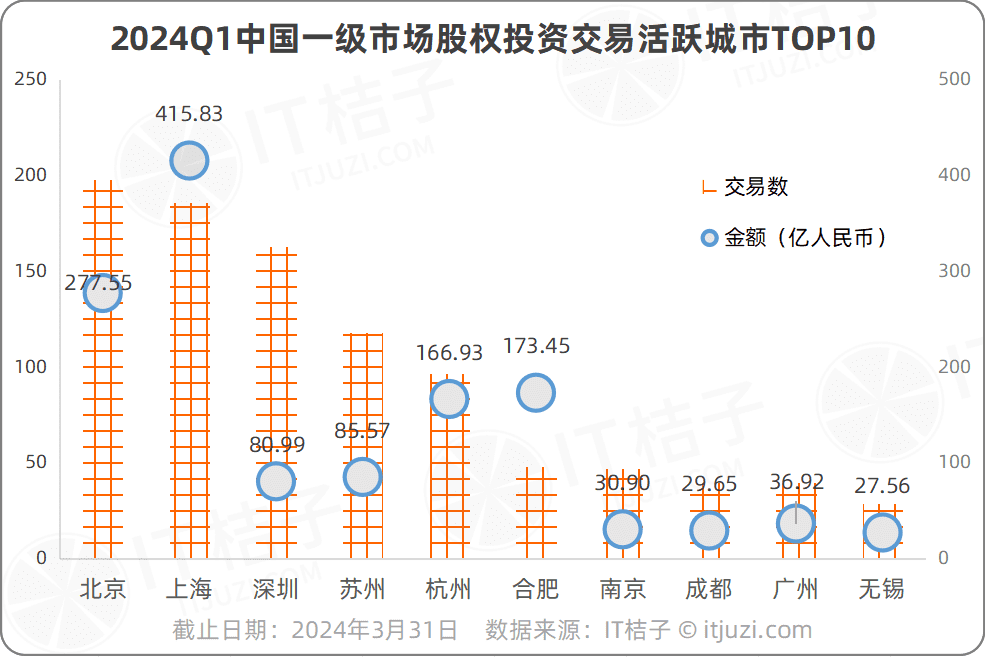

从一级市场实际完成的投资交易事件来看,国内活跃度较高的 10 个城市是北京、上海、深圳、苏州、杭州、合肥、南京、成都、广州、无锡。其中,北上深和苏州四地均有超过 100 起的投资交易数,北京在这季度重回国内投资最活跃的城市,有 198 起公开的投资交易,同比增长了 14%;而最少的无锡市仅有 29 起。

在投资金额上,上海的创业企业在 2024 年 Q1 获得了最多的融资额,达到了 415.83 亿元,远远超过了北京。上海地区本季度备受瞩目的融资明星公司包括智己汽车的 80 亿元融资、垣信卫星的 67 亿元融资、长电科技汽车电子的 44 亿元融资等。

合肥、杭州的创业公司一季度融资额也超过了 100 亿元,其中高额融资的主要获得者是落户合肥的存储芯片独角兽长鑫存储在 2024 年宣布获战略融资 108 亿元;以及总部位于杭州的综合性保险企业信泰人寿在年初引入了新的战投——4 家浙江国资企业,共增资 93.73 亿元,并新增注册资本约 52.04 亿元。

此外,江苏 2024 年 Q1 的一级市场投资交易数环比增长了 29%,同比增长了 19%,是国内增速较猛的省份;其中,江苏地区的医疗健康行业虽然融资热度不如先进制造行业多,但融资交易数环比增速达到了 58%,跑赢了行业整体 4% 的增速,可见国内医疗融资在江苏呈现了局部复苏回暖的迹象。

其他地区也有增长,比如广东的投资交易环比增长了 12%,同比增长了 8%。

二、一季度国内市场活跃的投资方都是谁?

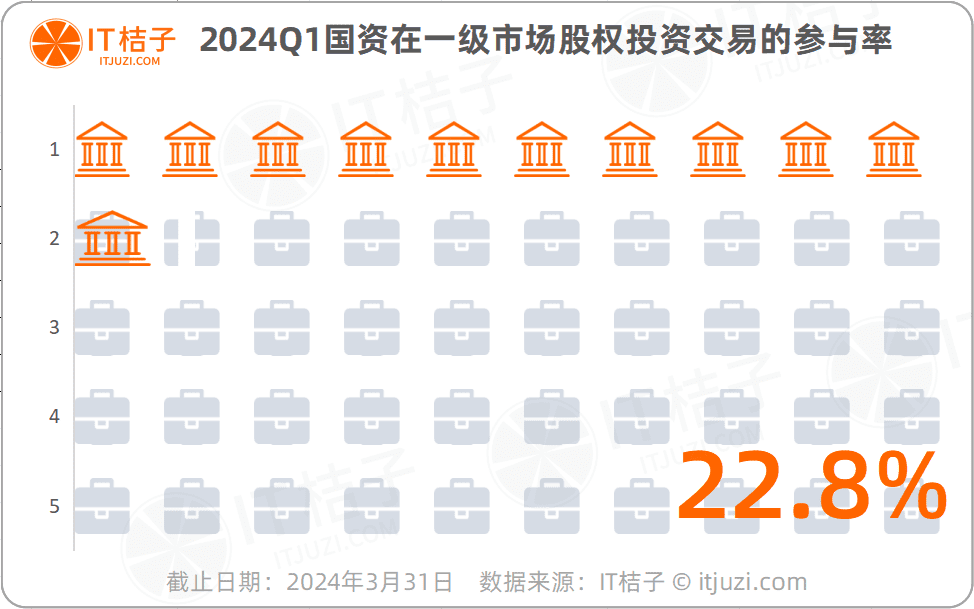

从参与私募股权投资交易的投资方结构来看,2024 年 Q1 共有 317 起交易中有国资背景机构的出手,国资参与率约 22.8%。也就是说,公开的一级市场投资交易中有近八成是完全由市场经济主体参与的。

近一年来,国资投资方整体出手频次总体稳中有升,从 20% 提升到 22.8%。

那么,整个一季度,国内最活跃的投资机构是谁?会有国资方的身影吗?

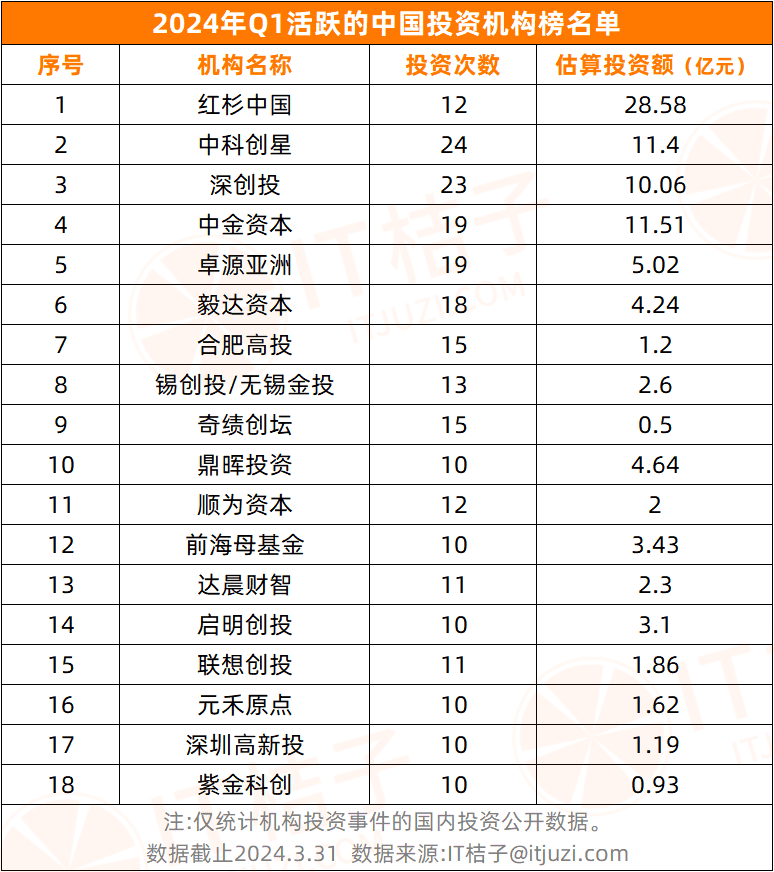

IT 桔子数据显示,从投资出手次数看,中科创星是 2024 年 Q1 季度国内活跃投资机构的榜首,深创投居第二位,中金资本、卓源亚洲跃居活跃榜前五名。

值得注意的是,在这些活跃的机构中,已出现了不少国资背景的机构,且不说深创投这样的本土人民币基金和国资的代表,还有合肥高投、深圳高新投、深圳前海母基金、元禾原点(苏州)、紫金科创(南京)、无锡创投/无锡金投这 6 家地方国资背景机构的直接投资活跃度攀升并居前位。

可以看到,除了合肥和深圳外,江苏地区的国资和政府引导基金直接投资更加活跃,苏州、无锡、南京三地的国资均有投资主体上榜。这进一步表明了当下政策引导下,国内新经济创投中人民币基金处于强势地位。

目前的头部市场化机构中,红杉中国相对坚挺,虽然投资活跃度同比下降,2024 年 Q1 度仅披露了 12 起交易,但其家底厚实,预估的投资额达到了 28.58 亿元,主要是由于其参与的交易总金额较大。

早期投资机构中,中科创星、奇绩创坛目前还是比较活跃的投资方,前者主要投资硬科技,后者更侧重人工智能、大模型方面的投资。

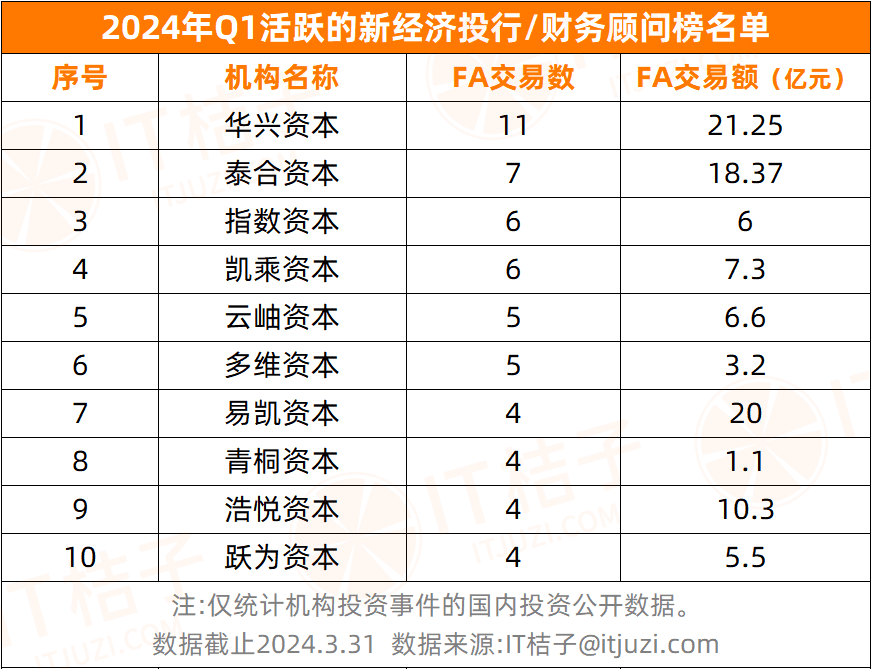

2024 年 Q1 活跃的新经济投行/财务顾问榜第一名是华兴资本,撮合的交易数有 11 笔,帮助创业企业融资 21.25 亿元,这两项指标均遥遥领先。

其他活跃的 FA 机构有:泰合资本、指数资本、凯乘资本、云岫资本、多维资本、易凯资本、青桐资本、浩悦资本、跃为资本。

三、一季度的融资明星和独角兽

从创业企业的融资生态来看,整个投资金额的蛋糕是怎么划分的?

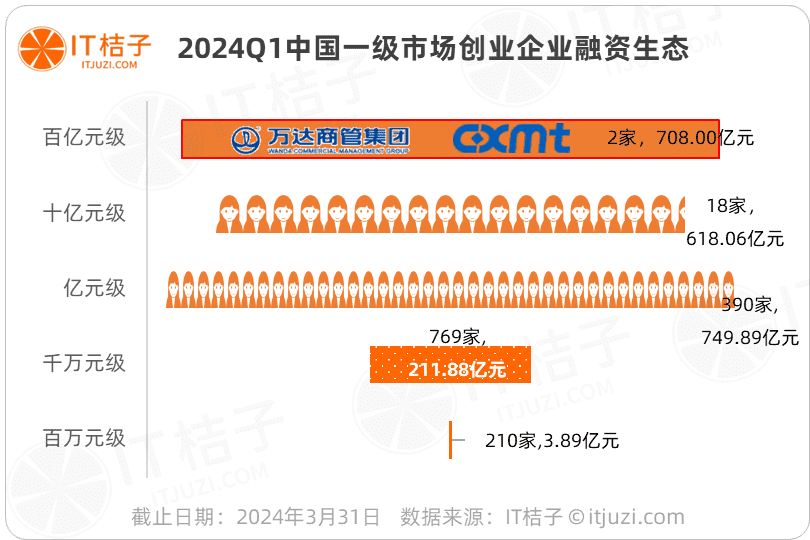

国内单笔融资百万元级共有 210 家创业公司,总融资额为 3.89 亿元;单笔融资千万元级的共有 769 家创业公司,分享了 211.89 亿元的融资额;而单笔获得亿元级的共有 390 家创业公司,合计融资额达到 749.89 亿元。单笔融资十亿元级的共有 18 家创业公司,总融资金额为 618.06 亿元。

单笔融资百亿元级的仅有 2 家创业公司:万达商管拿下了 600 亿元,长鑫存储融资 108 亿元;2 家公司占据了整个份额的 31%。单笔融资不足亿元的近千家创业公司仅分享了融资蛋糕中的不到 10%。

Q1 季度,获得了 10 亿元以上融资的国内企业有 20 家,包括宇树科技、熙泰科技、博泰车联网等,具体名单如下表所示。

在 2024 年 Q1,有 11 家国内创业公司晋级为独角兽,成为估值达到 10 亿美元+的明星公司,如大模型公司月之暗面 Moonshot AI,其开发的产品为 AI 聊天助手 Kimi;光伏上市公司阳光电源分拆出的阳光新能源。

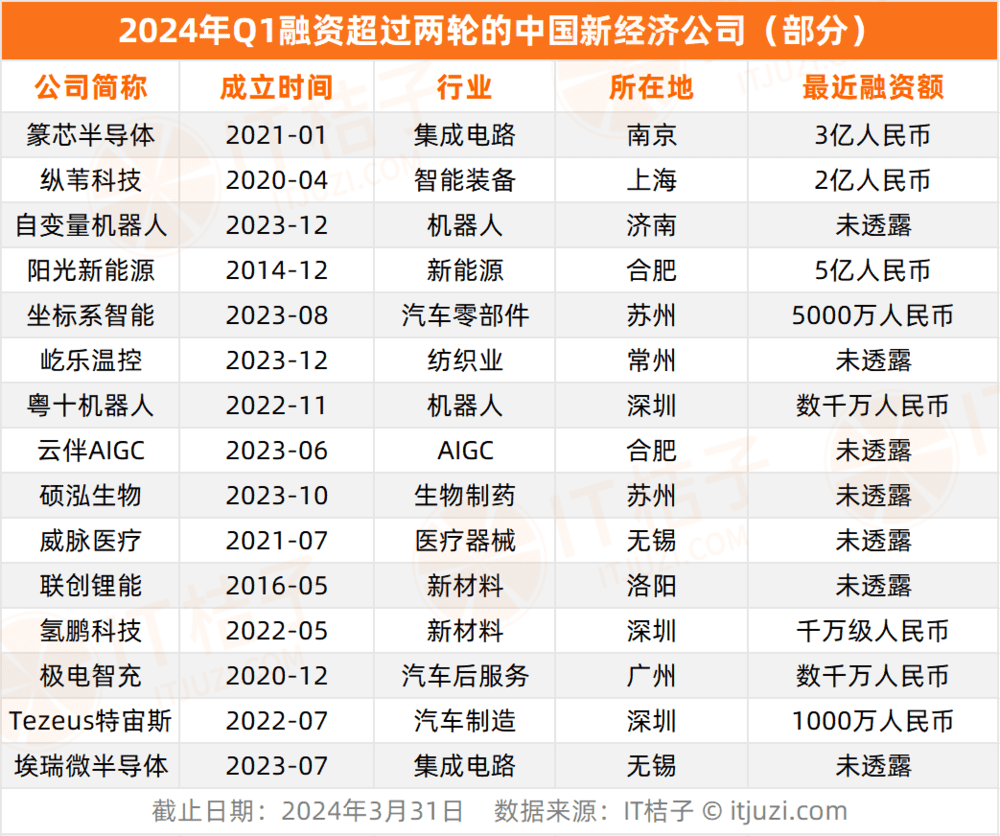

除高额融资外,一些公司在 Q1 季度获得了两次以上的融资,融资节奏非常快,是值得关注的早期项目。比如,专注冷链行业的无人冷链工厂解决方案提供商粤十机器人今年 1 月完成近亿元 Pre-A 轮融资,由北京顺创产投(北京顺义科技创新集团有限公司出资,地方国资企业)战略领投,2 个月后又获得数千万元 Pre-A2 轮融资,投资方为金沙江联合资本。

本文来自微信公众号:IT桔子(ID:itjuzi521),作者:吴梅梅