在经济全球化的大潮中,中国企业通过并购这一战略工具,加速自身的国际化步伐和市场竞争力的提升。无论是境内的资源整合,还是跨境的市场拓展,并购都是企业发展战略中的重要一步。

然而,2024年,面对复杂多变的市场环境和日益激烈的国际竞争,中国企业如何在并购浪潮中稳健前行,把握机遇,规避风险?了解宏观的行业形势是有必要的。

注:不包括宣布后已明确终止的并购交易、股权转让等

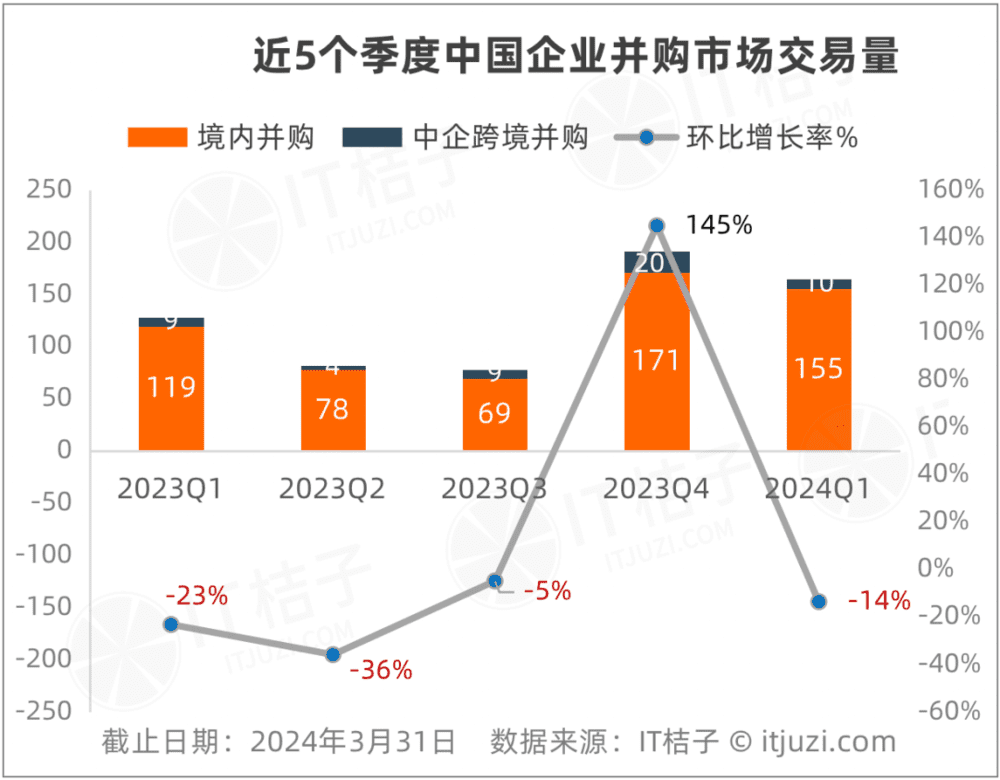

IT桔子数据显示,2024年一季度中国企业并购市场公开的交易数量共有165笔,其中境内交易占了九成,达到了155笔,还有10笔跨境(含港澳台和海外地区)并购案。总体来看,虽然国内并购市场交易量环比减少了14%,但相比2023年Q1,却明显增加,增幅为29%。

其中,跨境并购数量同比基本持平,但环比较去年Q4减少了一半。随着2024年全球进入超级“大选年”,国际局势愈加动荡不定,预计中国企业跨境并购热的情绪或逐渐减弱。

而对于境内并购市场,趋势可以说是稳中向好。在2023年四季度,境内并购交易数环比大增了145%,达到了翻倍式增长。考虑到春节假期的影响,2024年一季度有所减少是合理的,而且境内并购仍远远高于去年同期,这种并购量上扬的趋势或将继续。

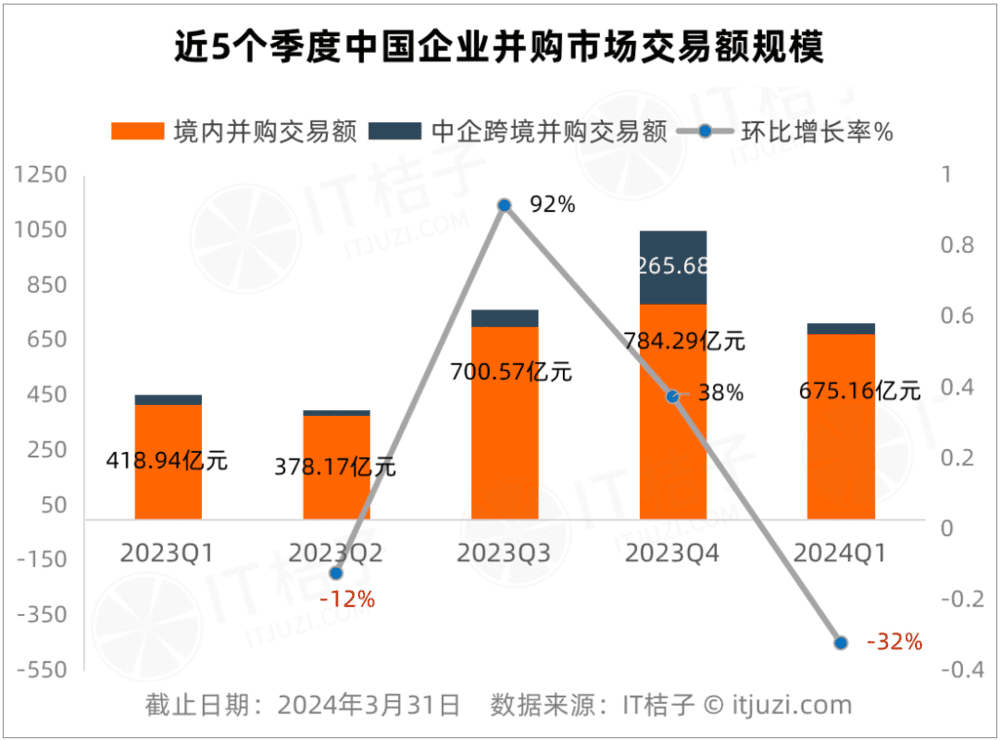

从并购交易金额规模来看,2024年一季度中国企业并购市场交易总金额预估达到了约724.3亿元,虽然环比减少了32%,但与去年同期相比,仍然增加了57%!

环比的下跌主要是因为参考值太高——在2023年Q4,无论是境内并购还是中企跨境并购,交易金额均达到了最近5个季度的最高值。

从2023年的二季度到四季度,国内并购市场交易额已经连续两个季度增长,虽然2024年Q1有所下降,主要是境外并购金额下降显著,预计今后大概率会再现境内交易额规模增长的势头。

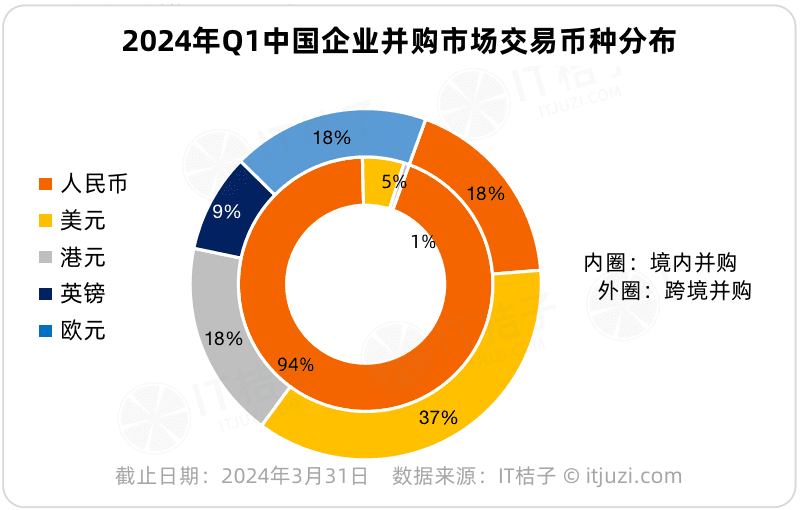

从币种分布来看,毫无疑问,在境内并购交易中,人民币是核心货币,2024Q1的并购交易就有64%是采用人民币进行交易的,有5%是美元交易。

而在中企跨境并购中,由于资产和项目标的位于海外地区,通常采用国际的主流货币或当地国家地区的货币。

数据显示,中企跨境并购所涉范围较广,也没有处于绝对主导的货币,还是比较多元化的。当然,采用美元偏多,占比为37%;港元、欧元和人民币均占有一席之地,而英镑交易偏少。

接下来,我们主要针对境内并购交易市场进行分析。

2024Q1境内并购交易行业及买方分析

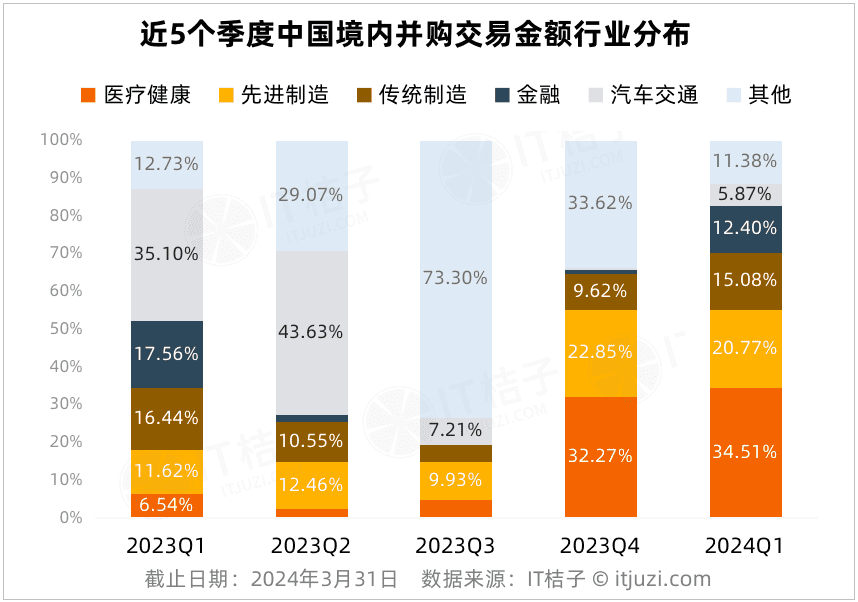

从主要行业的交易金额占比来看,近5个季度有比较大的差异。

2024年Q1,医疗健康行业的并购交易额占季度总额的34.51%,是国内第一大并购行业;

而先进制造行业交易额占比为20.77%,是第二大并购行业;

传统制造和金融行业也占据了10%以上的并购交易金额,汽车交通领域并购额占5.87%,其他10多个行业合计占比11.38%。

IT桔子数据显示,不同于去年上半年,汽车交通行业的并购交易额是最大的,占比达到30%以上。2023Q3秦淮数据被财团私有化并购,导致企业服务领域的并购金额最大。

而2023Q4与今年一季度情形基本一致,也是医疗健康行业并购交易额位列国内第一。

交易额的主要影响因素是各行业的大额并购交易的发生,次要因素是行业并购交易数量。

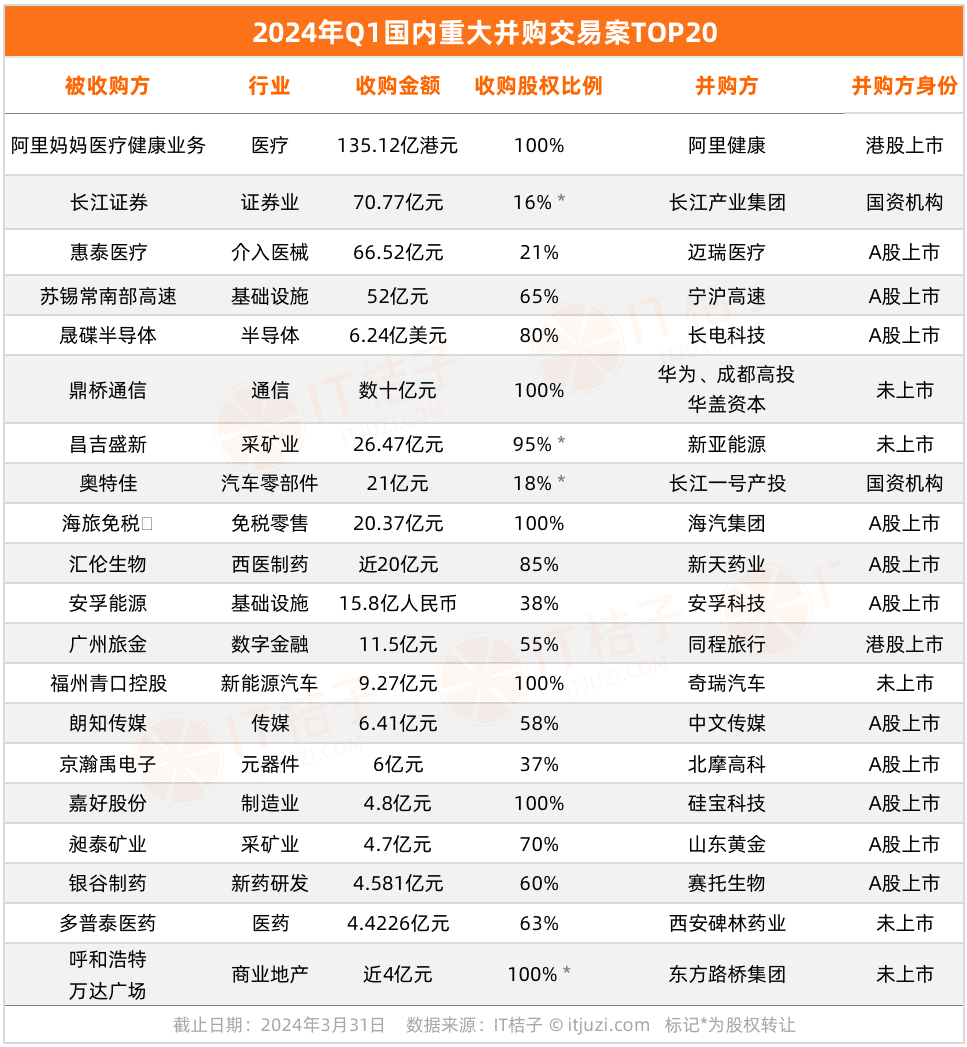

比如,2024Q1,并购交易量最多的是先进制造业,但并购额最高的是医疗健康行业,其中,A股上市公司迈瑞医疗以66.52亿元收购介入医疗器械研发商“惠泰医疗”,这笔交易位列季度金额排名前三的并购案。

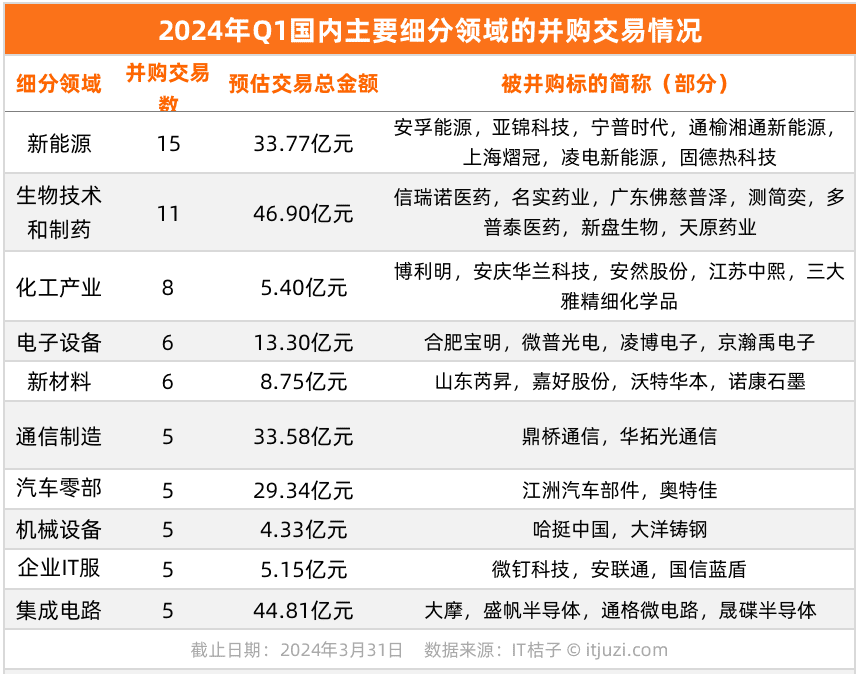

2024年Q1,境内并购交易事件集中分布在先进制造、传统制造、医疗健康、企业服务等行业,占整体交易事件的2/3。

具体到更细分的领域,2024年一季度国内并购事件最多发的是新能源赛道,其中包括:安孚科技收购安孚能源和亚锦科技,宁德时代收购宁普时代,中国核电收购通榆湘通新能源,天津紫菁收购上海熠冠,建晟绿能收购凌电新能源,固德威收购固德热科技等。

一季度生物制药赛道也有不少并购案,包括:Novartis诺华制药收购信瑞诺医药,启迪药业收购名实药业55%股权,正申科技收购新盘生物,Nuvation Bio收购葆元医药等。

实际上,在国际市场,生物制药是长期以来并购交易多发的赛道,主要原因包括:医药研发周期漫长且风险高,一些跨国药企往往倾向于寻求并购标的,从而快速获得公司的研发成果,缩短新药上市时间,进入新的市场。

例如,信瑞诺医药,专注于肾脏疾病及相关治疗领域药物研发,在今年1月被跨国药企诺华集团完全收购,公司整体并入诺华中国,以期通过整合资源加强诺华在中国的市场地位。

此外,通过并购可以快速扩大产品线,增强自身的竞争力。

比如,上市企业“新天药业”,专注于泌尿外科、妇科方面的中成药研发和生产,在产产品有11个;通过对汇伦医药的并购,公司不仅拓宽了西药的产线,还增强公司在肿瘤、心血管系统等领域的新药研发实力。

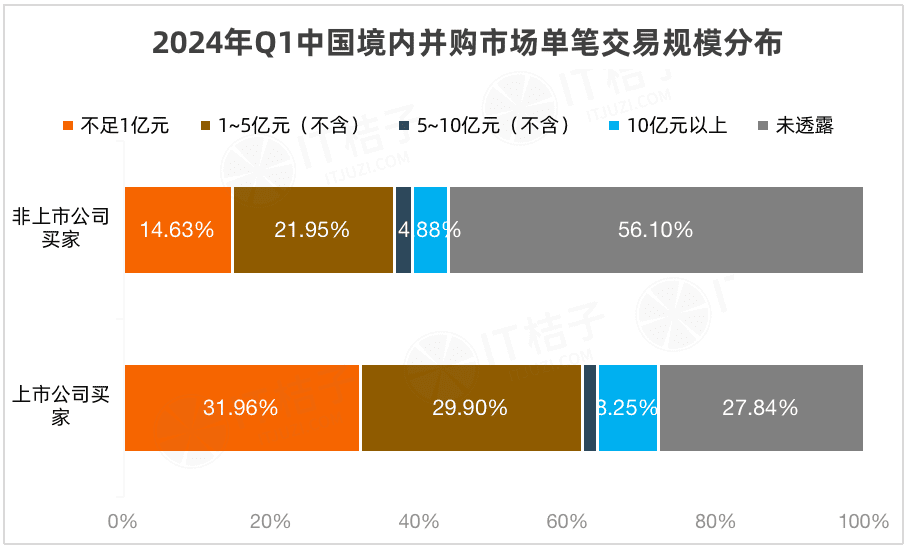

目前一季度国内并购交易中仍有近1/3并未披露交易金额,区分买家主体来看,在非上市公司买家中,就有一半多的交易未披露金额,已披露金额的交易中,收购金额为1亿~5亿元的占比为21.95%,是属于比较普遍的结果。

对于上市公司买家,有31.96%的国内并购交易金额不足1亿元,29.9%的并购交易金额为1亿~5亿元之间,由于收购并非100%收购,多数股权的并购也很常见,所以不足1亿元和数亿元的小额并购案的市场还是偏多的。

公开资料显示,2024年Q1发生在国内最大单笔并购交易金额是135亿港元,为港股上市公司阿里健康收购阿里妈妈的医疗健康业务:另外,湖北国资领导的长江产业集团收购了长江证券的16%股权,股权价值为70.77亿元,是今年一季度第二大的并购交易事件;A股上市公司迈瑞医疗以66.52亿元收购介入医疗器械研发商“惠泰医疗”的21%股权,成为一季度国内第三大并购交易案。

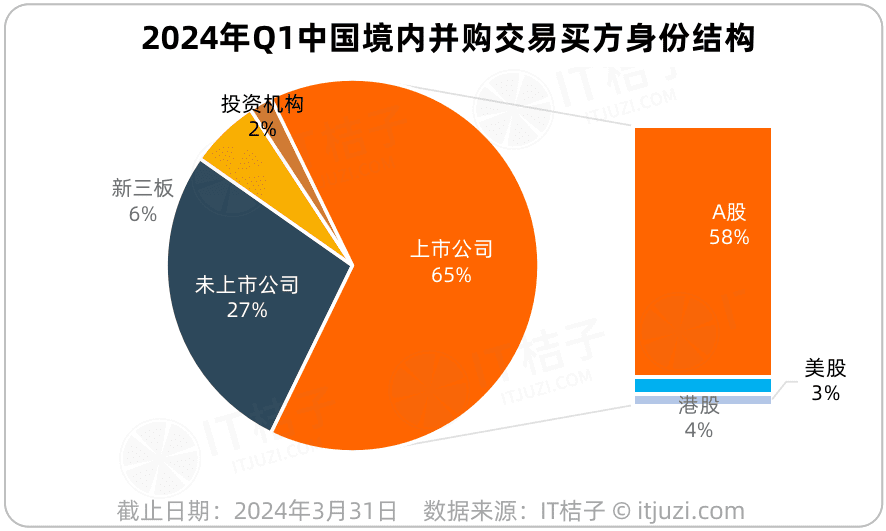

据此统计,Q1单个并购交易金额达到10亿元以上的共有12宗,其中上市公司作为买方的占了2/3,另外4家是国资机构和未上市公司参与的,可以说目前能够付高对价和溢价的还得看上市企业。

事实上,上市公司不仅是金主,也是国内并购市场上最活跃的一批买家。

IT桔子数据显示,2024年一季度国内并购交易买方中,上市公司在整体的占比为65%。其中A股上市公司有167家,在总体中占比为58%,为国内并购交易中的最大一股活跃力量,港股上市公司和美股上市公司出手数量较少,仅有数家。

作为非上市公众公司,Q1也有海龙核科、路通路桥等9家新三板挂牌企业出手并购交易。

未上市公司(包括创业公司和独角兽)是国内并购市场上另一股重要的买方力量。一季度有41家创业公司出手收购,占比为27%,其中店小秘收购了跨信通科技,一家MCN经纪公司无忧传媒收购了康基奇璞医疗。

投资机构出手并购项目在国内还是非常小众的打法,公开层面就更加少见了。

附表 1 :2024年Q1国内重大并购交易案TOP20

本文来自微信公众号:IT桔子(ID:itjuzi521),作者:吴梅梅