新材料,无疑是近两年资本市场上热度很高的投资主题之一。

新材料是指具有优异性能和功能的材料,涵盖了高性能结构材料、先进功能材料、生物医用材料、智能制造材料等多个领域,被视为硬科技时代的先导,其发展在很大程度上决定着一个国家的科技竞争能力。

在全球经济格局不断演变的今天,新材料行业作为国家战略性新兴产业的重要组成部分,在发展新一代信息技术、高端装备制造、新能源和新能源汽车等战略性新兴产业中发挥着至关重要的作用。

尽管 2023 年一级市场整体信心不足,投资节奏整体放缓,但新材料产业依然展现出强劲的发展潜力和吸引力,市场依然火热。

下面 IT 桔子为大家整理了 2023 年国内新材料行业一级市场宏观投融资数据。

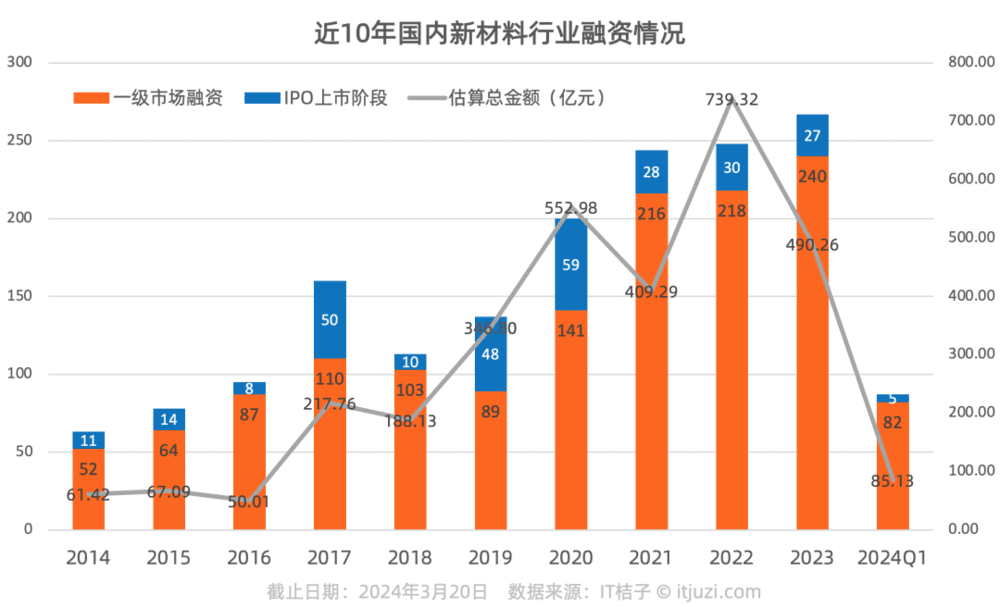

历年新材料行业融资数量及规模

从数据可以看出,2014~2023 年我国新材料行业一级市场的融资数量整体呈现上升的趋势,特别是在 2019~2023 年,融资事件数量的增长尤为显著。即使是在全球经济形势波动和资本市场收缩的大背景下,新材料行业依然保持了逆势增长的态势。2021~2023 年连续三年每年发生投融资事件数量超过 200 笔,2023 年投融资事件数量达到 240 笔,创下历年新高。

2024 年一季度,新材料行业的一级市场融资继续保持旺盛的热度,迎来“开门红”,仅不到三个月就完成了 82 笔投融资事件,超过 2023 年总量的三分之一,充分显示出投资者对该行业持续的高度关注和信心。可见,2024 年新材料行业仍然是投资人们青睐的赛道。

IPO 方面,国内新材料行业 IPO 事件在 2014~2020 年间呈现波动上涨的趋势。具体来看,2014~2018 年 IPO 数量保持基本稳定在每年 10 笔左右,仅 2017 年例外,有 45 家新材料公司接连 IPO 和 5 家上市公司在 IPO 后增资;2019~2020 年新材料行业 IPO 迎来爆发期,2019 年 IPO 事件较 2018 年增加了 17 笔,2020 年进一步增加至 42 笔;2021~2023 年行业进入调整阶段,每年的 IPO 数量减少到 30 笔以下。

分析数据的背后,我们可以窥见国内新材料行业的发展历程和政策等市场环境的变化。

新材料作为产业链上游的关键环节,长期以来依赖进口,并且在关键核心技术方面与发达国家相比仍存在不小差距。面对国际形势的变化和国内产业转型升级的要求,新材料国产替代的需求日益迫切,国家相继出台一系列政策举措扶持新材料行业发展:

2015 年出台《中国制造 2025》,强调新材料行业作为制造业转型的核心要受到重视;

2016 年年底,国务院成立了由 48 位顶级材料专家组成的国家新材料产业发展领导小组,定期开展会议落实新材料产业的政策工作;

2017 年,工信部联合四部委发布《新材料产业发展指南》,成为“十三五”期间新材料发展的纲领性文件。

2023 年 12 月,工信部发布了《重点新材料首批次应用示范指导目录 (2024 年版)》,目录中提到要着重于三大类新材料的应用推广:先进基础材料、关键战略材料和前沿新材料,涵盖了 299 种产品,展示了材料科学的最新成就。

同时,新材料的投资热潮也得益于下游产业的高速发展,尤其是新能源汽车、消费电子、半导体等行业的快速增长,推动了上游材料项目的投资增加和额度扩大。如碳纤维复合材料在新能源汽车中的应用,特种玻璃、先进陶瓷等在消费电子领域的应用,硅片、高纯度化学品在半导体行业的应用等。

在国家政策和下游需求双重驱动下,我国新材料领域的一级市场投资在 2014~2023 年间不断增加,新材料行业得以取得快速发展。

不过,目前我国新材料产业仍处于由中低端产品自给自足向中高端产品自主研发、进口替代的过渡阶段,尽管取得了快速的发展,但与美、日等优势企业还有一定的差距,新材料行业国产化进程中仍大有可为。

在二级市场层面,2019 年科创板的推出,为新材料企业提供了新的融资渠道。同时科创板明确提出对新材料等高新技术产业和战略性新兴产业进行重点支持,特别是在财务指标要求上的放松,为亏损企业上市提供了可能,由此推动了一波上市潮。近两年来,证监会加强了对企业 IPO 的审核把关,上市标准更加严格,IPO 放缓。

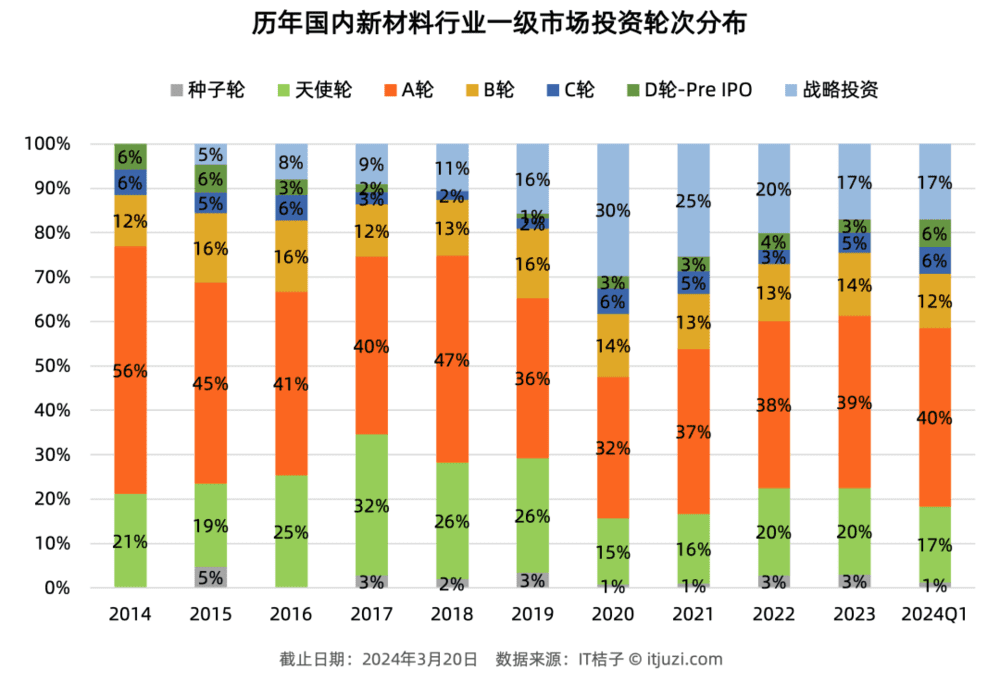

历年国内一级市场新材料行业总体融资轮次分布

结合新材料行业历年投融资轮次分布图来看,过去十年新材料行业投资以早期投资(含种子轮、天使轮及 A 轮)为主,其中,A 轮占比最多;成长期投资(pre-B 轮、B 轮、B+轮、C 轮、C+轮)占比保持在 20% 左右,以 B 轮融资为主,C 轮及其以后轮次的融资活动则较为稀少;中后期投资(D 轮至上市前的阶段)占比始终在 5% 以下,在 2018、2019 年甚至出现零记录。

战略投资在总体的占比自 2014 年以来呈现稳步增长的态势,到 2020 年达到了占比 30% 的高点,在 2020 年至 2023 年间战略投资的比例有所下降,主要原因是整体投融资事件数量持续增加,而战略投资事件的数量保持在每年 45 笔左右的固定值。

综上所述,新材料行业的投融资活动主要集中在早期阶段,尤其是 A 轮融资,而随着企业发展到中后期,融资事件显著减少,中后期融资几乎处于停滞状态。截至 2024 年 3 月 20 日的数据表明,2024 年 Q1 新材料行业的投融资轮次分布与过去十年的趋势保持一致,早期投资依然是主流。

结合新材料行业特点,这种分布特征不难理解。鉴于新材料高投入、高难度、高门槛,研发周期长、验证周期长、应用周期长这“三高三长”的特点,多数投资人更倾向于早期的天使轮投资或者 A 轮投资,这种投资偏好也符合硬科技赛道“投早投小投创新”的投资逻辑。

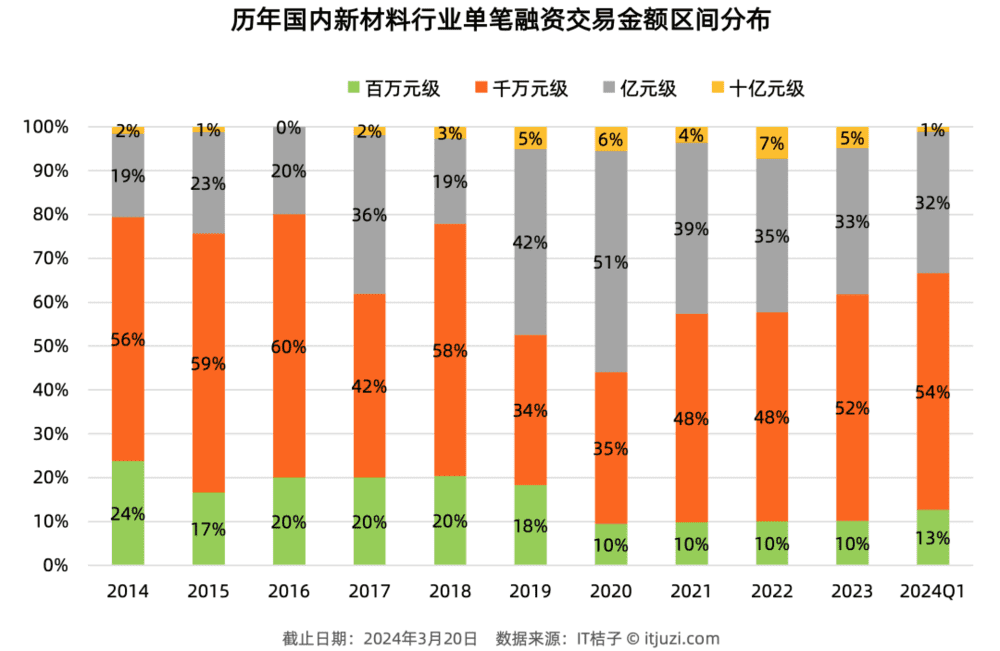

历年国内一级市场新材料行业投融资事件金额区间分布

从历年国内新材料行业一级市场投资事件金额分布可以看出,除 2019、2020 年外,单笔千万元级别的投资始终占近半壁江山,而单笔百万元级别投资所占的比例从 24% 不断压缩到 10%,单笔亿元及以上的大额投资占比趋势是波动型增加。

在 2014~2016 年,单笔亿元级别以下的投融资事件占据近 80% 左右的比例,这反映国内新材料行业在起步阶段,一级市场上主要还是初创企业及小额投资。

随着新材料行业的发展,企业对于资金的需求也随之增加,新材料技术的不断进步和市场认可度的提升也使得投资者更愿意对有潜力的企业进行大额投资。2017 年开始,单笔亿元及以上级别的投资交易占比基本稳步增长。

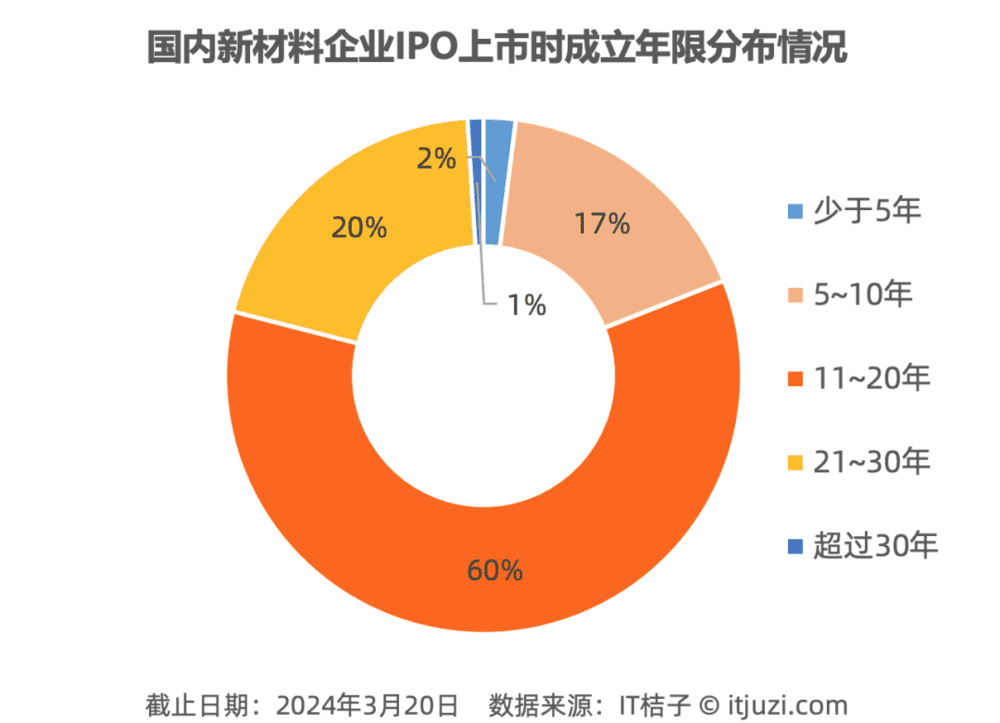

IT 桔子数据显示,国内新材料企业 IPO 上市时,有 60% 的企业成立 11~20 年,20% 的企业成立 21~30 年。

可以说大部分新材料企业从技术研发到实现盈利再到最终上市,通常需要至少 10 年以上的漫长周期,这一时间跨度甚至超出了某些投资基金的整个生命周期。所以与 TMT 领域追求“热点与风口”的短期投资回报不同,新材料行业的投资更需长远的眼光和极致的耐心。

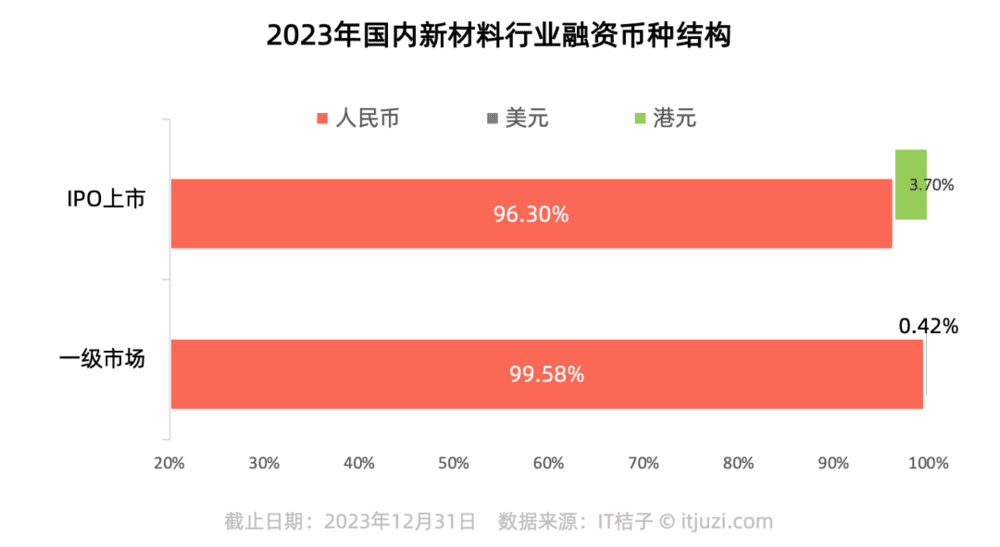

2023 年新材料行业融资币种结构

在 2023 年的新材料行业融资币种结构中,无论是 IPO 上市还是一级市场,人民币融资都占据了绝对的主导地位,这也表明,人民币投资者对于新材料行业持有强烈的信心和投资意愿。2023 年,国内新材料行业在一级市场仅发生 1 笔美元投资事件,为甡物控股获得阿里巴巴创业基金、戈壁创投联合投资的 250 万美元种子轮投资。

在当下的主流语境中,国内企业和投资者普遍倾向于使用人民币进行股权投融资交易。

本文节选自《2023-2024 年中国新材料行业投融资分析报告》

本文来自微信公众号:IT桔子(ID:itjuzi521),作者:霍英贤,编辑:吴梅梅