本文来自微信公众号:IT桔子(ID:itjuzi521),作者:霍英贤,编辑:吴梅梅,头图来自:视觉中国

近年来,国内机器人行业取得了显著的技术进步,包括人工智能、感知技术、自主导航等技术方面的突破,使得机器人能够更好地适应复杂环境和任务需求,带动了机器人行业加快发展。

当然,技术的进步是外在驱动因素,新经济行业的快速发展本身也离不开资本的助力、创业者的拼搏和产业链上下游等这些市场参与主体的共同努力。

我们基于一级市场专业数据服务商IT桔子的数据,为大家展现过去一年,机器人产业链的各环节融资和市场发展情况。

机器人行业的产业链条可以分为上游、中游和下游三个主要部分,每个部分都对整个行业的发展起着至关重要的作用。

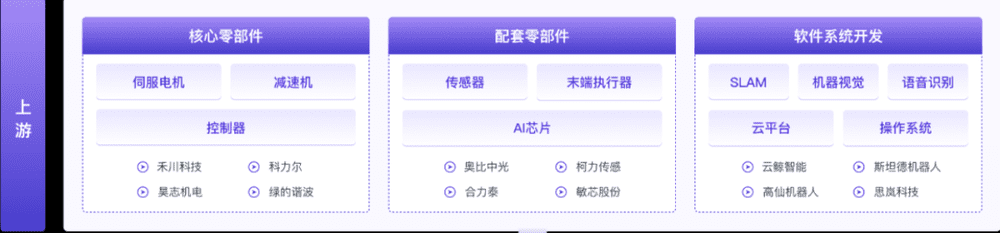

上游主要由核心零部件、配套零部件和软件系统开发构成。核心零部件包括伺服电机、减速机等,这些是机器人运作的基础。配套零部件如传感器、控制器等,它们负责信息的收集和处理。软件系统开发则涵盖了操作系统、控制算法等,是机器人智能化的关键。在这个环节中,企业致力于研发高效、精准的零部件和先进的软件系统,为机器人的性能和功能提供保障。

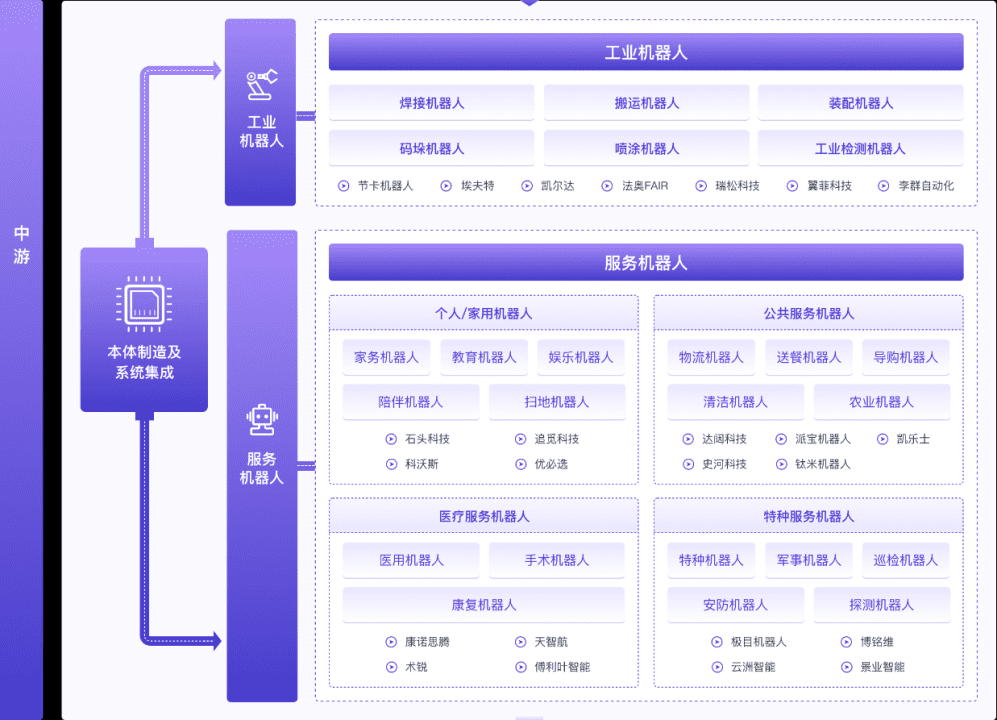

中游包括工业机器人和服务机器人的制造和集成。工业机器人广泛应用于焊接、装配、喷涂等领域,而服务机器人则服务于医疗、物流、家庭等多个场景。这一环节的企业专注于机器人的设计、制造和集成,将上游的零部件和软件系统整合成完整的机器人产品,满足不同行业客户和消费者的需求。

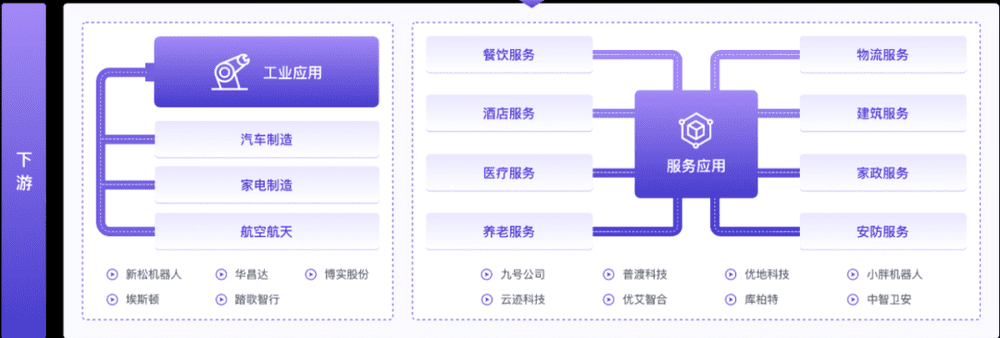

下游则是机器人的工业应用和服务应用。在工业应用方面,机器人被用于提高生产效率、降低成本、保障安全等。服务应用则更加广泛,涵盖医疗手术、家庭服务、公共安全等多个方面。在这个环节中,机器人直接与终端用户接触,提供实际的服务和解决方案,体现了机器人产业的最终价值和社会影响。

随着人们生活水平的提高和对智能化服务需求的增加,服务机器人因其在医疗、教育、家庭、物流等领域广泛的应用场景和直接面向消费者的属性,展现了巨大的市场潜力和商业前景,吸引投资者进行投资。同时,工业4.0和中国制造2025战略的推进,工业机器人作为智能制造的核心,需求持续增长,吸引大量资本投入。

相比之下,上游核心零部件的研发和生产虽然在技术上具有关键性作用,但其市场成熟度较高,缺乏想象力,投资价值相对较低。

下游环节的服务应用虽然直接面对消费者,但其市场细分多样,需求分散,且对于产品创新和用户体验的要求极高。上游和下游环节的特殊性使得投资比较分散、不集中。

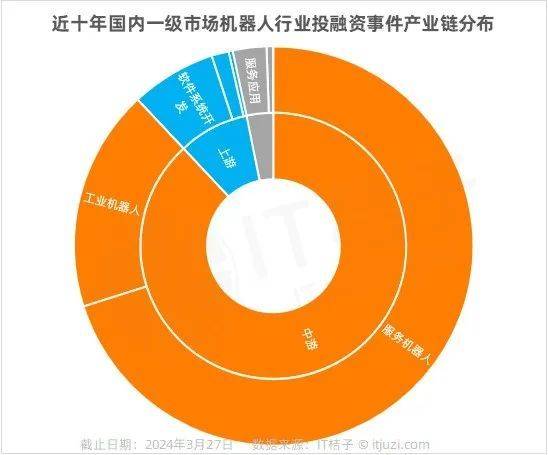

2023年机器人产业链的投融资情况与过去十年的趋势相比,展现了一定的连续性和变化。

相同之处在于,中游环节,特别是服务机器人和工业机器人的开发和制造,依然是吸引投融资的热点。

这表明市场对于机器人技术在实际应用中的需求持续增长,无论是在提高生产效率的工业领域,还是在提供服务的多样化场景中,机器人都显示出了巨大的潜力和价值,并能获得投资机构的持续加持。

此外,上游的核心零部件和软件系统开发仍然是投资者关注的重点,这些技术是机器人性能提升和应用拓展的基础。

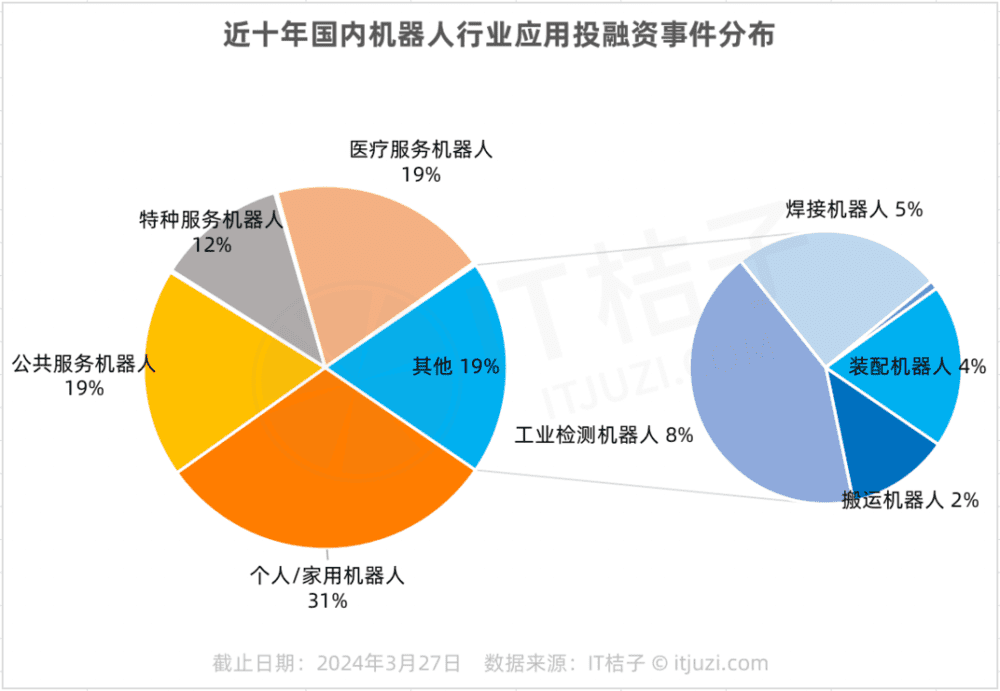

从具体应用层面来看,个人/家用机器人是国内机器人行业投资最活跃的细分赛道,在产业链中游占据了31%的份额;公共服务机器人、医疗服务机器人均占比为19%,而特种服务机器人占比为12%。

此外,工业机器人占据了19%的份额,其中工业检测机器人相关的融资较多。

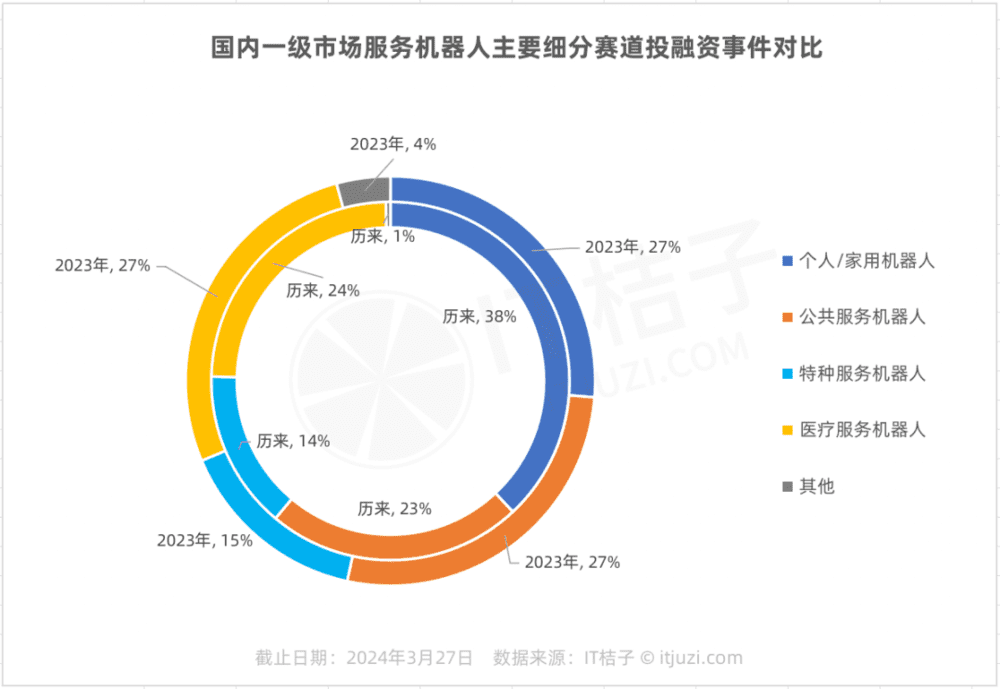

从服务机器人的主要细分赛道来对比2023年与历年来整体的数据,可以发现个人/家用机器人投融资事件占比有所下降,下降了9个百分点,但仍然居第一,是最受投资人欢迎的。这反映了投资更趋于理性,投资者可能更加关注技术的成熟度和产品的市场接受度。

与此同时,医疗领域机器人投融资占比明显增加,这说明投资者对于医疗健康领域的机器人应用前景持有较高期待,尤其是在手术辅助、远程医疗、康复护理等方面,这些机器人能够提供更精准的操作和更高效的医疗服务,满足不断增长的医疗需求。

此外,政策的支持和医疗行业的创新需求也是推动这一趋势的重要因素。《“十四五”医疗装备产业发展规划》为医疗机器人的研发和应用提供了明确的政策导向和支持。

而国产手术机器人在国内成功落地并获得国家药监局的注册批准,将加速了国产替代的步伐,增强投资者对国产医疗机器人市场潜力的信心。

附录:2023年国内一级市场融资最多的机器人公司TOP20

本文来自微信公众号:IT桔子(ID:itjuzi521),作者:霍英贤,编辑:吴梅梅