2022年,非洲电商用户数量不到4亿,相较于14亿的总人口,比例仍然较小。但预测显示,到2027年,非洲电商的消费者规模将达到6亿,因此,非洲中小微企业通过电商触达消费者,依旧大有所为。

值得强调的是,电子商务为中小微企业提供了优化运营、增加销量和提高盈利的机会——这对非洲市场尤为重要,因为这些企业在创造经济价值和提供工作机会发挥着中心作用。通过扩大市场,降低准入,灵活高效运营,电商能够在推动盈利增长的同时,实现企业社会责任。

一、非洲电子商务发展概览

在许多中低收入国家,中小微企业在促进经济增长,提供就业岗位发挥着至关重要的作用。世界银行估计,仅在撒哈拉以南非洲,2018年有超过4400万个正式的中小微企业,其中90%以上是微型和小型企业,如果算上非正规企业,该地区的中小微企业将更多。中小微企业在非洲创造了几乎80%的就业机会,在加纳等国家,中小微企业对国内生产总值(GDP)的贡献高达70%。

尽管对经济较为重要,非洲的中小微企业依旧面临一些挑战,包括融资不足和数字化程度低。此外,2021年,IFC数据显示,新冠疫情对撒哈拉以南非洲超过90%的中小微企业产生了负面影响,尤其是规模较小的非正式经济。

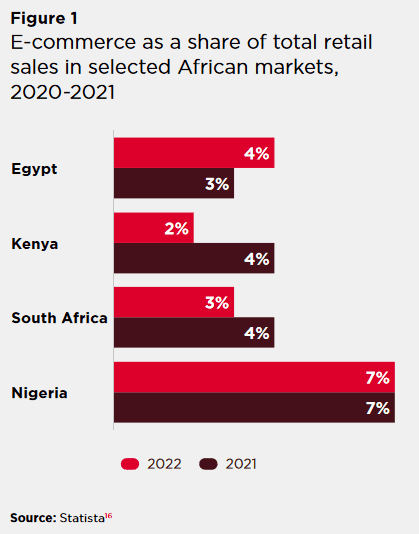

在全球范围内,在线购物的份额正在增加,为中小微企业带来了生产力和创新的增值。2021年,全球零售电子商务销售额约为5.2万亿美元,预计到2026年将增长56%,达到8万亿美元以上。尤其在疫情期间,电子商务出现了急剧增长。世界各地的中小微企业在封控条件下挣扎求生,许多企业转向电子商务销售商品,2019年至2020年之间,电商零售总额从16%大幅增加到19%。非洲同样如此,在线购物用户占比最多的分别为尼日利亚(81%)、肯尼亚和加纳(79%)、埃及和坦桑尼亚(72%)、南非(68%),但电子商务整体采用率仍然相对较低。

1. 发展驱动因素

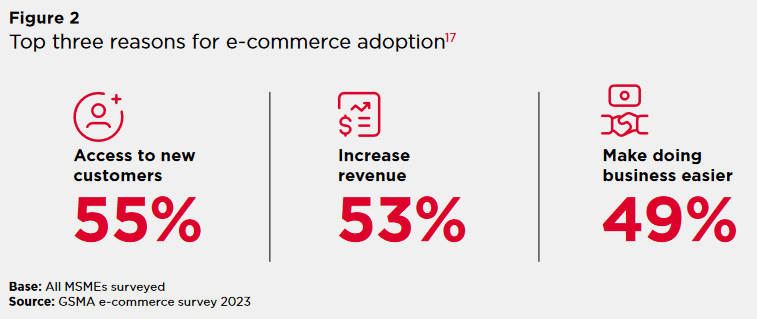

在过去的十年里,非洲移动电话渗透率和互联网普及率稳步增长,非正规企业和微型企业更多地使用流行的全球社交媒体平台推广其商品;规模更大、更成熟的企业已经开始通过各种在线渠道销售产品,比如电商平台和自有公司网站。2023GSMA数据显示,增加客户、增加收入和简化经营是他们采用电子商务的前三大动机。

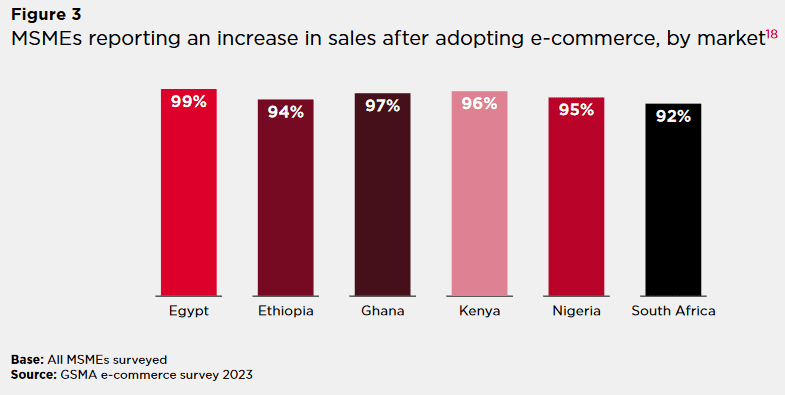

数据还显示,许多国家使用电商渠道的中小微企业销售额都有所提高,比例超过90%。尼日利亚微型企业表示:“在线销售提高了销售额,也提高了品牌知名度。”但数字化不足导致市场增长的挑战依旧存在,设备和移动服务的价格昂贵、数字素养低以及购买力有限均限制了中小微型企业的电商市场规模——更城市化、教育程度更高的高收入群体数量较小。

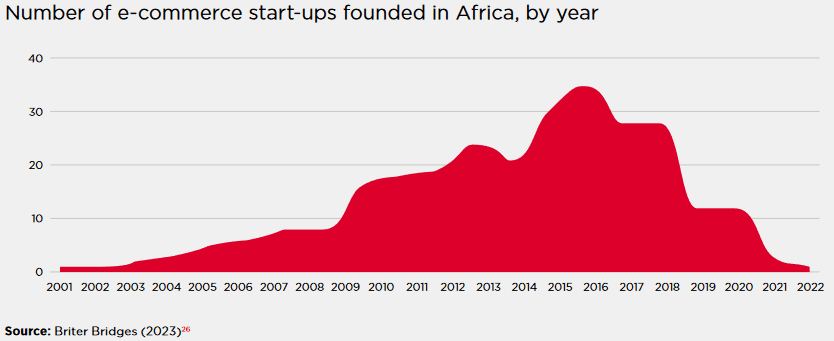

2. 风险投资

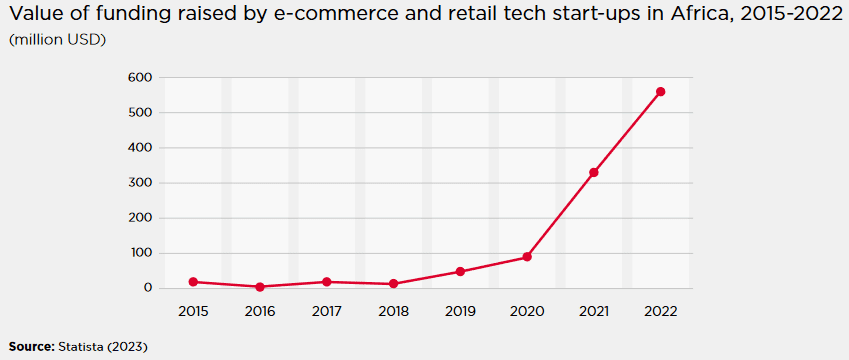

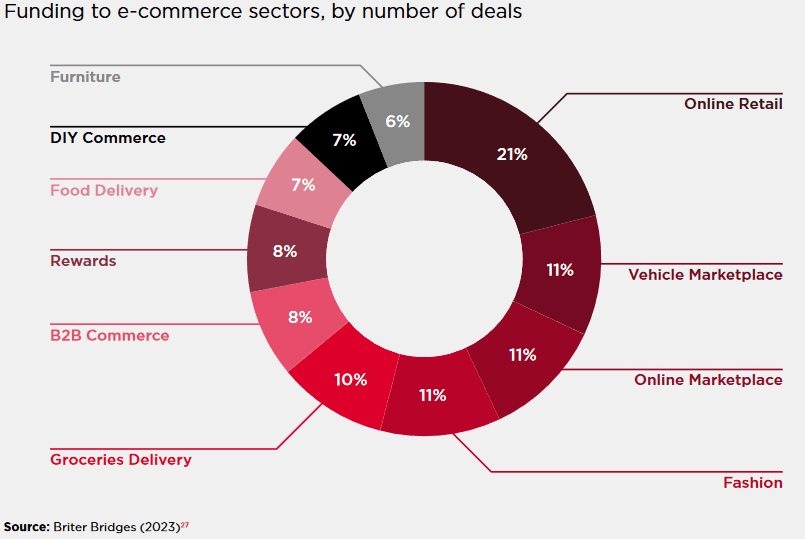

2010年之后,在非洲投融资领域,电子商务是大热赛道,Jumia和Konga等电商企业的横空出世更是吸引大量投资人关注非洲,并进而推动B2C模式的进一步发展。2015年至2022年期间,非洲的电子商务和数字零售领域吸引了超过42亿美元的投资,其中80%来自国外。

截至2022年,已有超过330家电子商务和数字零售公司成功融资,其中20%的公司属于零售行业。尽管金融科技仍然是资金最多的领域,在2022年,电子商务成为第3大融资最多的赛道,占据了总投资的13%。

截至2022年,非洲电商主要市场是肯尼亚(电商融资占该国融资总额的35%)、尼日利亚、南非、埃及和加纳;塞内加尔和坦桑尼亚分别排名第8和第9;卢旺达排名第20,埃塞俄比亚排名第23。尽管尼日利亚有190笔交易,融资规模超过12亿美元,但股权融资同比下降了36%。

尽管对电子商务的投资不断增加,但非洲仅占全球创业投资总额的百分之一,而最近的投资更集中在少数几家初创公司,而不是广泛分布在不同公司之间。

3. 渠道

目前,有三种主要的电子商务渠道:社交电商,通过社交媒体,如通过Facebook、Instagram、推特和WhatsApp销售商品;电子商务平台,将卖家汇集在一个平台上;以及建立自有品牌网站。

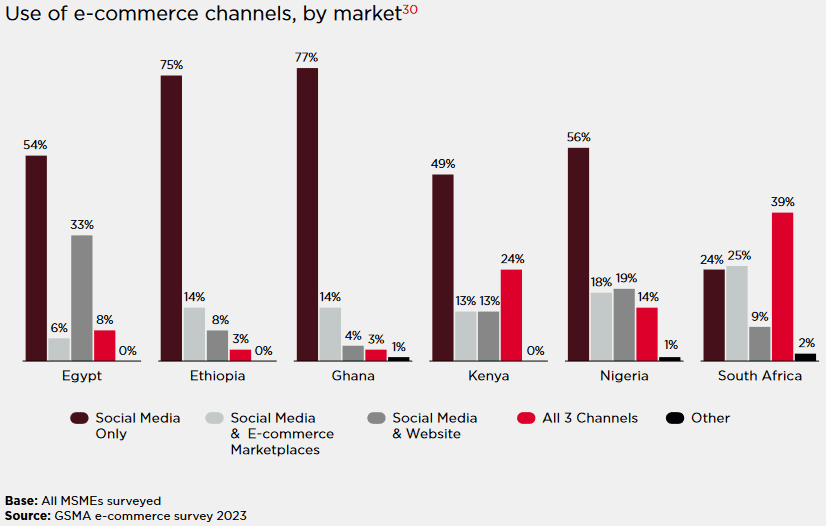

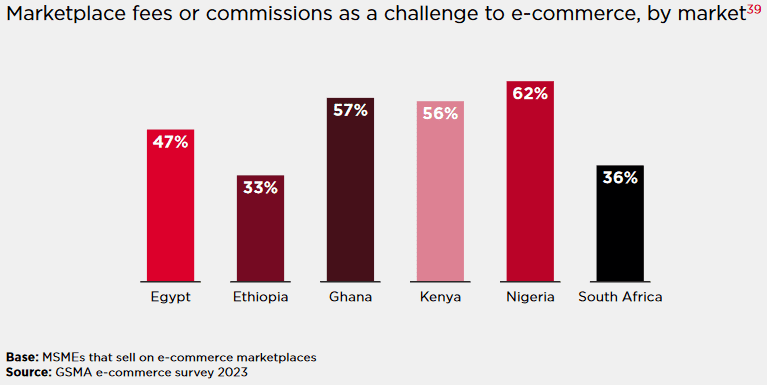

从接收订单到处理交付,电商平台能够推动中小微企业销售完全数字化,但佣金费用较高、卖家竞争透明性不足。除南非外,社交电商是所有市场中,中小微企业使用最广泛的电子商务渠道,南非主要采用多种电子商务渠道,包括社交媒体服务、电子商务市场和自有品牌网站。在埃及,接近1/3的中小微企业使用社交媒体和自有网站,而在肯尼亚,有1/4的企业使用了同时使用三个渠道。

4. 社交电商是使用频率最高的渠道

各种规模的中小微企业都可以使用社交电商,其低门槛让非正式、微型企业也能够顺利使用。这主要因其便利性,即在非洲企业中占据主导地位的未注册的企业,可以在社交媒体上销售产品。

在尼日利亚,2020年有超过3800万个非正式企业,其中80%的尼日利亚人在非正式经济中工作;在肯尼亚,有500万非正式中小微型企业,而正式企业仅有150万;在南非,大约578万个中小微企业中,只有14%是正式的。此外,微型企业可以利用在社交媒体网络中被个人熟知,或是通过在线社区中信任的成员扩大其客户基础。

然而,由于卖家必须通过非数字渠道为每笔销售安排付款和交付,社交电商便利性和效率仍然有限,这限制了业务的专业化水平。例如,非正规社交电商依旧没有完全数字化,从付款到交付,均在一定程度上依靠人工。

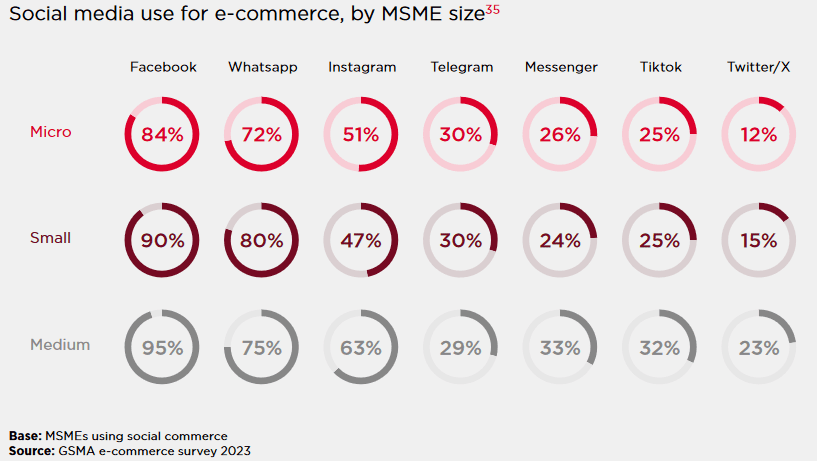

WhatsApp、Facebook和Instagram是非洲主要的社交电商。尽管Facebook和Instagram在世界其他地区提供了专门的社交电商工具,但这些工具尚未进入非洲。Telegram也很受欢迎,特别是在埃塞俄比亚,这是因为它上传和下载数据较少,同时实现更好的加密,提高隐私安全。此外,大约有1/4的中小微型企业还使用TikTok营销卖货。

中小微企业倾向于同时使用多个社交媒体应用来营销产品、完成销售,例如首先在Facebook和Instagram上进行广告宣传,然后通过WhatsApp与客户互动、完成付款和交付。诸多研究证实了社交电商帮助大多数中小微企业扩大市场,这一渠道的产品广告可达性最强。最重要的是,社交电商降低了零售的门槛,使更多的微型和小型企业能够参与市场竞争。目前,已出现更创新的社交电商解决方案,例如社区社交电商,尼日利亚的阿萨巴社区电商是由一位当地居民通过WhatsApp社区组建起来,由社区管理员进行初步审核。

5. 自有品牌网站

自有品牌网站为中小微企业提供了更多机会来建立独特的品牌形象并赢得客户的信任。尽管在非洲市场上拥有自己的网站的MSMEs数量相对较少,但随着市场数字化,自建网站正在流行。

相对较高的搭建成本是自有品牌网站使用率较低的主要原因。与社交电商销售相比,非正式企业往往较小,并且受到更大的资本限制。2020年,大多数尼日利亚的非正规和中小微企业创业资金约为120美元,建立、启动和维护网站是不现实的想法;同样,肯尼亚央行数据显示,2022年,肯尼亚微型企业获得的平均贷款规模仅略低于200美元。

建立和维护网站还需要高水平的数字技能,尤其是优化搜索引擎需要大量技术投入。因此,尽管通过自有品牌网站能够促进业务的专业化,增长品牌力,但资金与技术是两大核心阻碍。

6. 电商平台

电商平台扩大了中小微企业的影响力并简化了销售过程。但是,对于可能是维持生计的小型和尤其是微型企业来说,在线销售的成本可能是一种影响因素。坦桑尼亚创业者表示:“平台的使用率较低,这是因为技术较为新颖,还需要进一步传播使用电商的好处。”

目前,电子商务市场已经扩展到为中小微企业提供其他配套服务,特别是通过小额信贷扩展融资渠道。部分电商平台可以对中小微企业进行信用风险评估,提供定制的贷款产品,帮助企业快速获得无需抵押的短期贷款。

数字支付普及率低和支付系统不发达,运输基础设施差和无法提供在线订购商品的交付解决方案,上述因素都影响了其运营成本。与B2C相比,B2B电子商务市场更加有利于应对此类挑战,支持批量付款和交付,降低了工作量和成本。

7. 跨境电商

此外,跨境电子商务也成为扩大客户群、增加销售利润、创造就业机会,并增强韧性的新方式。通过建立地区经济共同体,东部和南部非洲共同体(COMESA,有19个成员国)、西非国家经济共同体(ECOWAS,有15个成员国)、东非共同体(EAC,有七个成员国)、南部非洲发展共同体(SADC,有16个成员国)以及中非经济共同体(ECCAS,有11个成员国),非洲国家不断支持跨境电子商务的增长。

非洲联盟已经建立了非洲大陆自由贸易区(AfCFTA),其目标是成为全球最大的自由贸易区,促进非洲国家之间的跨境贸易。AfCFTA还制定了一项关于电子商务的具体协议,也正在起草一项区域电子商务政策。

但值得注意的是,跨境电商发展仍处在早期阶段,仅有12%的中小微企业向其他国家的买家销售产品,主要将产品销售给邻近的非洲国家。从肯尼亚向海外销售的中小微企业中,有12%向坦桑尼亚销售,15%向乌干达销售;从尼日利亚向海外销售的中小微企业中,有17%向加纳的买家销售,而23%销往英国,13%销往美国,9%销往加拿大,大多数国际销售是由其他大洲的侨民带来的。

二、非洲企业:准备就绪

1. 政府举措

非洲市场的中小微企业受到多个限制条件的影响,包括网络覆盖较低、技能缺口和资金获取不足。

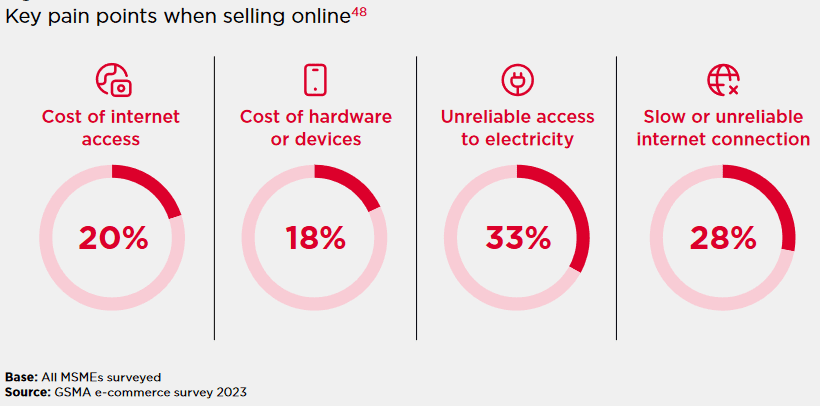

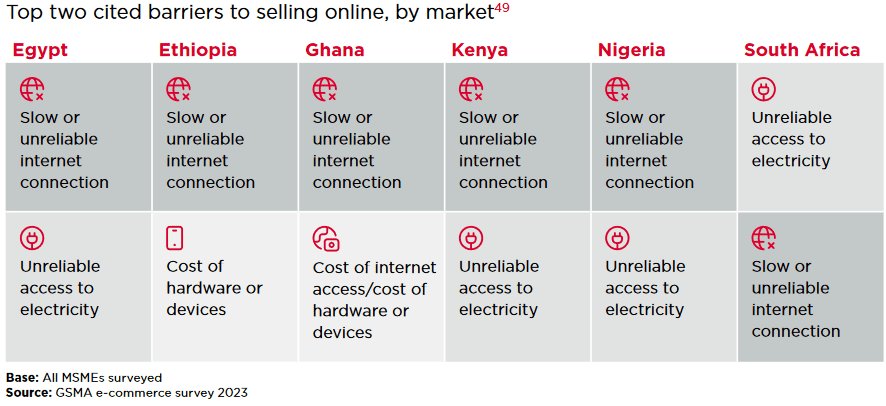

可靠的移动互联网和价格合理的手机和移动服务是发展电子商务的先决条件。虽然近年来非洲互联网覆盖正在逐步提高,在许多市场中,农村和偏远地区仍然未接入互联网,网络质量和服务速度不足。在调查的6个国家中,约1/4到1/3的中小微企业表示,网络不稳定、速度慢是一个障碍,超过1/3的企业表示电力是一个障碍, 1/5的企业表示设备成本和网络资费也是重要痛点。

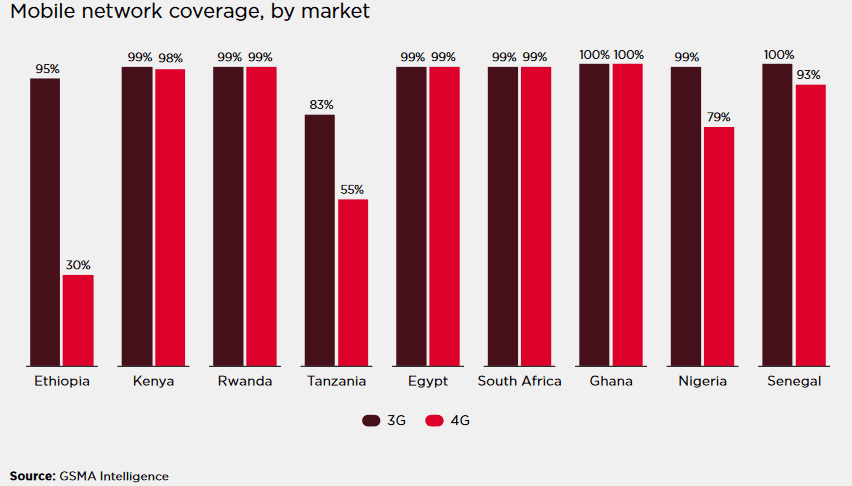

2. 网络覆盖

在非洲,移动运营商大力投资数字基础设施建设,提高网络覆盖率。目前,3G网络已经覆盖83%人口。肯尼亚、卢旺达、埃及、南非和塞内加尔,4G网络覆盖率几乎与3G一致。

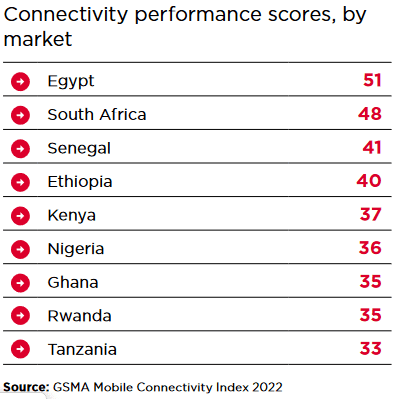

然而,超过1/4的受访企业称,速度慢和网络不稳定是使用电商的主要困扰,电力供应不足进一步加剧了这一问题。根据基础设施、可负担性、消费者准备度以及内容和服务等指标调查的6个国家中,有5个国家得分低于50分。

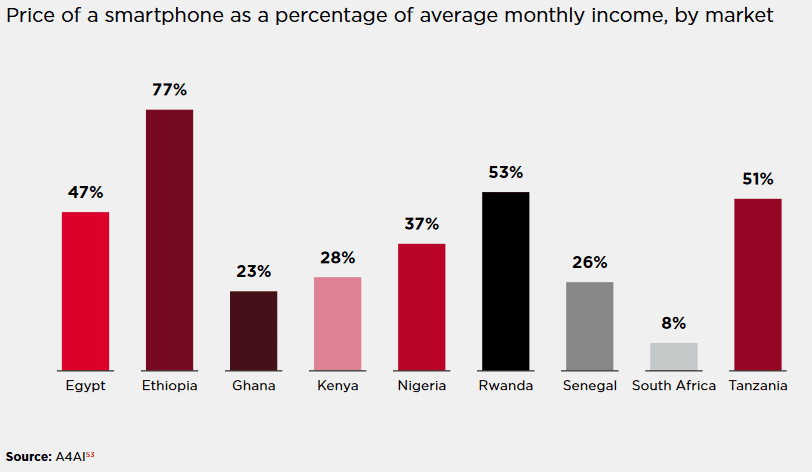

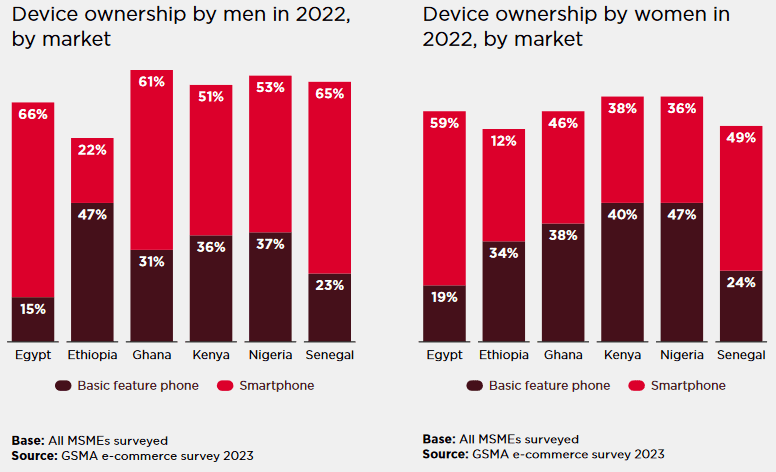

3. 设备的可负担性

在非洲,电子商务主要通过手机进行,尤其是智能手机。在许多国家,智能手机往往较为昂贵,难以负担。在埃塞俄比亚,智能手机的价格相当于平均月收入的近80%,在坦桑尼亚和卢旺达,智能手机的价格分别约占平均月收入的50%左右。

最近,智能手机的平均售价持续下降,预计其渗透率将从2022年的51%上升至2030年的87%。提供分期服务、提供更实惠的智能功能手机以及发展本土手机制造,均可以在一定程度上降低制造成本。

4. 移动服务的可负担性

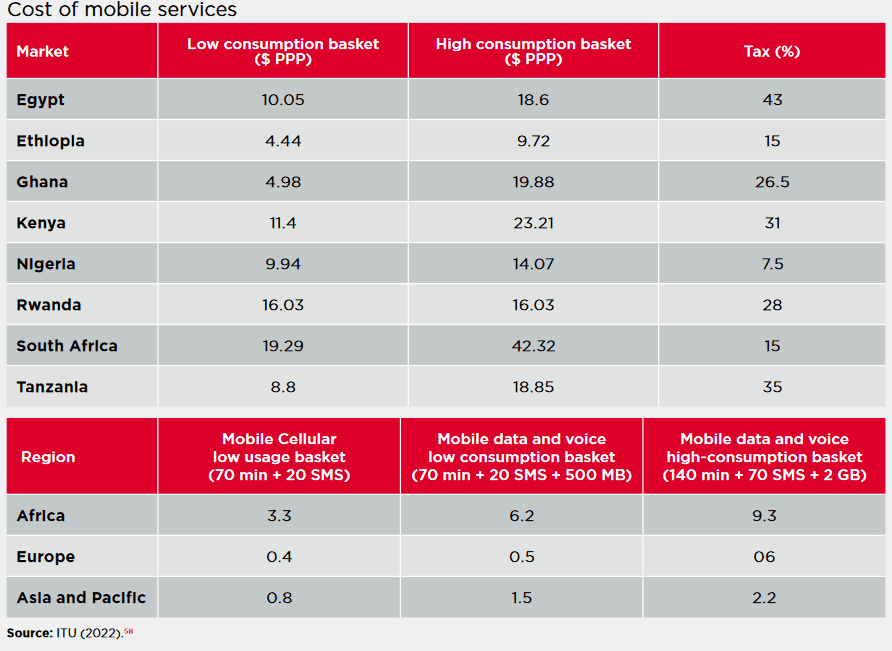

在受访的中小微企业中,有20%表示移动互联网资费是一个挑战。上传产品图片和描述、跟踪购买、处理支付、执行履行流程以及进行客户互动等流程都需要在线管理,对流量消耗较高。

非洲流量资费同样居高不下,埃及的数据成本最为实惠,500MB数据的成本低于平均月收入的1%;坦桑尼亚和卢旺达的数据成本最高,500MB数据分别相当于平均月收入的7%和8%;其他6个国家,数据成本介于平均月收入的1%和5%之间。为了推动中小微企业的电子商务,特别是对于那些难以承受移动服务相对成本的微型企业,监管机构和移动网络运营商(MNOs)需要共同努力,提供既具有商业可行性又具有社会效益的服务。

5. 网络素养和数字技能

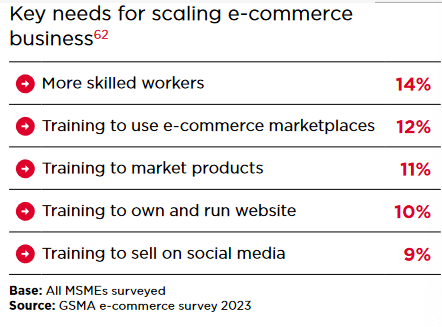

在非洲,网络、数字素养与技能不足是推动中小微企业使用电子商务的明显挑战。14%的企业表示需要更多技能熟练的员工,20%到35%的企业表示亟需社交电商、电商平台和网站使用的培训。

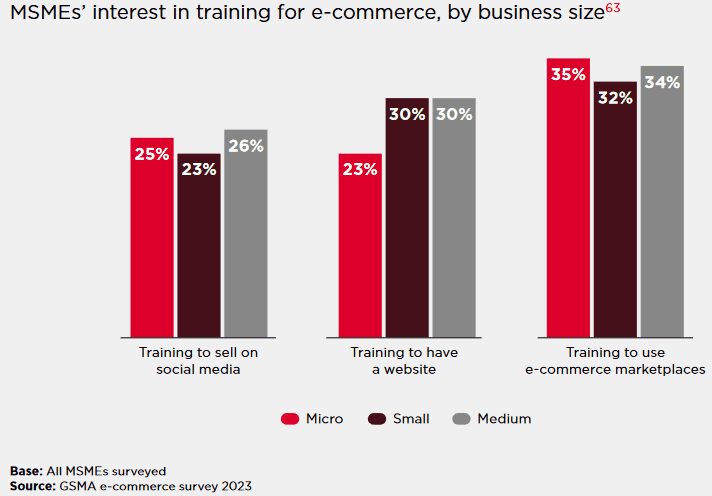

有趣的是,不同规模的企业均表示有必要接受电子商务的培训。目前,政府、捐助机构、社交媒体服务企业、数字营销机构与金融科技公司均在提供培训。然而,由于数字和业务技能的差距很大,还需要由公私部门合作,推动培训进一步进行,并使用当地语言提供数字技能培训。

6. 融资渠道不足

缺乏资金限制了企业对数字业务工具和优化在线品牌的投入,从而限制了电子商务增长。2019年,世界银行数据显示,在非洲有4400万个正规中小微企业中,几乎有一半面临融资赤字。由于其规模较小、融资记录不足和缺乏可用于抵押的资产,传统银行往往不会向中小微企业提供信贷。例如,在卢旺达,中小企业(SMEs)占该国所有企业的98%,但在2022年,它们仅获得了全部贷款的17%,更大规模的公司获得了60%;在南非、尼日利亚和肯尼亚,银行倾向于向政府而非中小微企业提供贷款。

除了越来越多的电商平台提供小额信贷和“先买后付”(BNPL),金融科技公司正试图为中小微企业开发更有针对性的金融产品。然而,监管障碍、缺乏数字身份、复杂的身份识别KYC流程以及缺乏信用风险评估的数据均是需要克服的挑战。例如,埃及不断增长的金融科技行业已经满足了为中小微企业提供贷款融资的技术条件,但由于身份识别和信用风险评估数据,很少有金融科技公司能够真正解决中小微企业融资缺口。

7. 消费者习惯

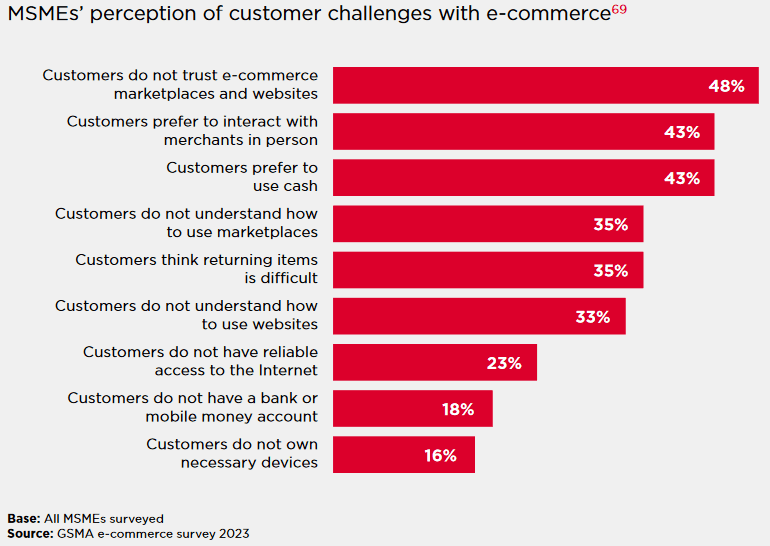

在肯尼亚、加纳、南非和卢旺达,年轻人口数字素养较高,GDP增长推动中产阶级购买力增加,这为电子商务的普及提供土壤。但是中小微企业仍然认为许多客户不愿使用电子商务。超过半数的企业认为客户对在线业务的不信任是在线销售的一个挑战;43%的企业认为客户更喜欢线下购物与现金支付;超过1/3的企业表示客户对在线购买和退货流程的不熟悉限制了电子商务的使用。

中小微企业表示,对电子商务的信任不足是电商发展的最大障碍之一,43%的使用社交电商的中小微企业和39%的使用三种电商渠道的中小微企业认为客户更喜欢线下购物。

16%的中小微企业认为客户缺乏移动智能设备是采用电商的一种限制。尽管移动普及率正在提高,在所有市场中,超过一半的成年男性拥有智能手机,考虑到女性智能手机拥有率更低,非洲电商购物潜力有待释放。

本文来自微信公众号:Roselake 非洲创投 (ID:roselake_vc),作者:Yuke