本文来自微信公众号:Roselake 非洲创投 (ID:roselake_vc),作者:Wendy,原文标题:《非洲新能源汽车行业剖析:现状、机遇和挑战》,题图来自:视觉中国

新能源汽车行业如火如荼,在非洲发展成了什么样?

近期FMO风险投资项目技术援助基金出版了一份非洲和中东地区新能源交通行业的报告,Roselake全文编译,看看这一新兴行业在非洲大陆和中东地区的发展情况。

行业剖析和演变

新能源交通(e-mobility)生态系统由四个相互依存的部分组成:

(1)电动交通工具(EVs):包括陆地车辆和水上、空中的交通工具(船、无人机等);

(2)出行服务(E-MaaS):通过各种商业模式,建立从租赁到共享出行的服务;

(3)出行基础设施:为电动汽车提供动力所需的能源生产、分发等基础设施的建设;

(4)政策及法规:对使用电动交通工具的货币及非货币政策激励及监管;

实现成熟的新能源交通系统需要一系列相辅相成的条件,这些条件会出现在系统成长的各个阶段,包括:

(1)输入:获得足够的高质量原材料、加工品和制造品(如电池);

(2)资本:建立多样化的资金生态系统和充足的增长运营资金流,以满足被投资方的需求;

(3)能源:提供可靠的能源基础设施,尽量减少化石燃料的补贴,以鼓励能源转型;

(4)市场:需要足够大的消费群体,支持市场从新生到成熟的转变;

(5)政策:建立有利于电动汽车和充电基础设施的政策框架及商业环境;

而在非洲和中东地区,由于投资趋势和政策优惠,新能源交通生态发展得相当迅猛;商业投资者和发展融资机构(DFI)在该行业也越来越活跃,科技向的风投基金在2021年已经为非洲交通行业投资1.05亿美元。与此同时,非洲的电力供应也在增长,覆盖率从2010年的34%提升到2019年的46%。

从人口统计、城市化和经济增长等角度综合预计,电动车市场未来五年内在非洲和中东市场的年复合增长率为15%。且各国政府也越来越重视这个行业,西非国家经济共同体国家通过了向节油汽车和电动汽车过渡的方案。在此基础上,投资者正在通过市场来促进新能源汽车行业的发展,包括对公共交通和商业模式的直接投资、建设基础设施以及提供对企业的政策支持。

机会和挑战

然而,有限的非货币激励措施(如免费停车、公交车道使用)限制了电动车的大规模普及;其次,鉴于非洲和中东地区吸收了约52%的二手四轮车进口,来自高收入国家的内燃机车辆倾销的新生风险也有可能限制电动车市场。最后,电动车的投资缺口供需两方面都有体现,导致了行业的双重挑战。

由于非洲对过时二手车的依赖,交通业的温室气体排放和空气污染物很高,也一直在增长,占非洲温室气体排放的10%,并将随着目前汽车保有量的预测而增加。2019年,仅在埃塞尔比亚,空气污染就导致了110万人的死亡,造成了30亿美元的经济产出损失(占GDP的1%)。因此,解决交通排放问题是非洲和中东地区的重要议题,而电动汽车是重要的解决方案之一。

低碳交通是《中东和北非气候方案(2021~2025)》的四大支柱之一,而绿色交通则是《非洲气候商业计划》的五个战略方向之一。

在投资、电力供应等政府优先推动下,非洲和中东的新兴电动车行业正在取得可喜进展。2021年,风险投资公司将为非洲交通行业提供了1.05亿美元的资金。非洲的电力供应也在增长(从2010年的34%增至46%)。再加上人口增长和城市化发展,电动车市场在未来五年预测将有15%的年复合增长率。

尽管发展前景良好,但消费者、公司和投资者层面的挑战可能会减缓非洲及中东地区电动汽车的发展。

消费者转向电动车的主要原因是成本较低——运行成本比同等的内燃机车低8倍。然而,在尼日利亚这样的国家,汽油价格比全球平均水平低68%,而电动车的价格往往更高。

另外,续航焦虑是电动车推广的另一个主要障碍。在对南非3000多名受访者的调查中,约60%的受访者认为缺乏充电基础设施和充电站是他们的主要担忧。而且电动车的耐久性、可靠性、二手价值等方面的不确定性,也让他们驻足观望。

在公司层面,电动车行业也面临挑战。由于ICE的禁令,高收入国家的二手ICE库存可能以低价倾销到非洲和中东市场,给本国市场带来风险。而且非洲和中东地区存在巨大的公路运输资金缺口,据估计,在2040年前,非洲的资金缺口为50%,2021年,非洲的电动汽车初创企业获得的资金比印度少3.3倍。

在投资者方面,不同的供应和需求方面的融资问题继续加剧了投资差距。在供应方面,缺乏针对电动车投资的资本,原因是风险回报率不足,缺乏信息和数据,难以评估风险和市场潜力。在需求方面,电动车领域的可投资机会有限,缺乏适当的金融产品来满足企业的需求,同时,企业在满足投资标准(如抵押品、管理能力)方面也存在困难。

国家评估和增长前景

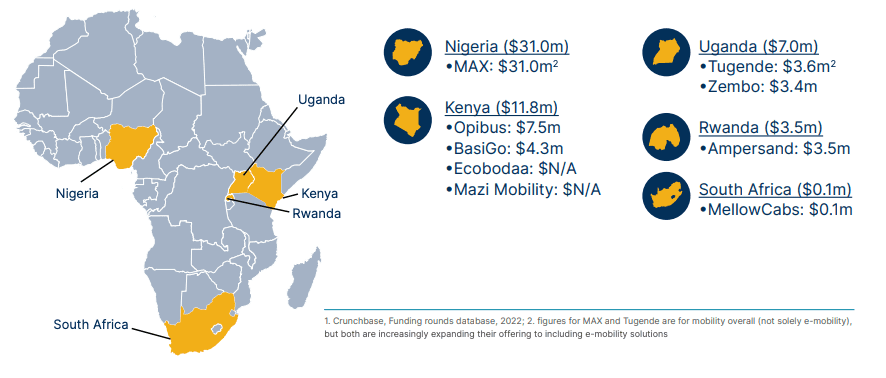

在整个非洲和中东地区,电动车行业正在蓬勃发展。其中,肯尼亚、加纳、摩洛哥、埃及、卢旺达和乌干达六个市场的潜力格外突出。

肯尼亚拥有非洲大陆最大的电动车创业圈子,有超过50家创业公司,大部分都是在电瓶车和电动三轮车领域;该国投资界对电动汽车行业的兴趣也日渐浓厚,还有可靠的能源基础设施来支持电动汽车的发展;政府也出台了一系列支持电动车的政策,将消费税从20%降低到10%,而燃油车的税率仍然保持20%。

加纳拥有庞大的电动车市场,是世界上发展最快的汽车生产业之一;摩洛哥有巨大的国内和出口市场、稳定的能源基础及有利的政策环境;

与此同时,埃及有大量的化石燃料补贴,如果不加以解决,可能会对电动汽车转向产生不利影响;尽管卢旺达目前有庞大的电动车市场,但是其国内和出口市场规模可能会限制该行业的发展。乌干达有几家风投支持的电动汽车初创企业,但仍然缺乏全面的政策框架来支持整个行业的发展。

中低收入国家(LMICs)可以从中国和印度吸取新能源汽车发展的经验。中国的电动车市场相当强大,仅在2020年电动车的销量就达到130万辆,2021年的市场渗透率为15%。中国给供应商进行了大量投资,为电池制造和充电设施建立本土供应链。从2009年到2019年,中国有1000亿美元投资于电动汽车,2019年,来自政府的支持相当于中国电动车行业总收入的30%,在汽车价值链的每一环都有政策支持,例如供应链、生产、销售、许可、注册、加油等。

印度电动车市场规模相对较小,仍然在发展中。2020年电动车销量为13.5万辆,市场渗透率在1%左右。印度已经在本土发展了电池供应链,最初专注于组装,现在专注于生产。2021年,印度电动汽车初创企业获得了约1.75亿美元的资金,并且一系列有利的政策集中鼓励电池生产、电动车销售和充电推广。

商业模式解析

电动车企业倾向于使用各种商业模式来扩大市场规模,覆盖全部的新能源汽车价值链(电动汽车、电池和充电设施),这使他们能够扩大市场规模,降低服务成本,并提高商业模式的风险抵御能力。

目前行业中比较主流的几种商业模式包括:

(1)顺风车付费:用户向私家车司机或者共享车付费乘坐交通;

(2)按电量使用付费:用户按所使用的交通工具电量付费;

(3)电池租赁:用户购买电动车并租赁电池,此后从充电站更换电池;

(4)押金垫付:用户前期支付押金,此后定期支付费用,直到完成全部付款;

(5)改装:用户只需支付一次费用,就可以将燃油车改装成电动车;

(6)全款购买:用户全价购买产品或服务。

一些商业模式降低了消费者进入的门槛,例如押金垫付模式降低了标价,迅速提高了销售额;而电池租赁等模式在目前缺乏充电桩的环境下对于实现电动汽车的规模化发展至关重要。

展望未来

展望未来,市场化的努力自然有助于电动车行业发展,促进地域进步及技术创新。农村地区的电动车商业模式可能会带来更多机会,其他领域,如小汽车和电动船也有发展潜力。最后电动车领域的创新,包括电池存储、通用充电标准和碳信用额度融资,可以提高整个非洲电动车商业模式的可行性。

目前,仍有5亿非洲农村人处在糟糕的交通状况中,当地人民和政府正在寻找既能负担得起又可以满足需求的解决方案;农村电动车初创企业往往利润微薄,且没有稳定的资金来源,市场化能在这一领域中发挥重要作用,帮助创业者们建立完善的商业模式。

小型交通市场潜力也非常巨大,该部门预计在未来五年内将以大约13%的复合增长率增长。内罗毕和基加利这样的城市建立了专门的自行车道,市场化的努力可以集中在倡导电子MaaS模式,降低消费者购买成本,按需使用小型交通工具。

而电动船只具备良好的经济性,因为总体拥有成本低,而且运行成本比燃油船只低25%。并且渔民通常在夜间使用船只,电池可以在白天用太阳能充电,也不会造成使用不便。此外,电子船避免了石油污染,从而减少水污染,并降低二氧化碳排放。

而在整体的商业模式创新中,有三种方式可以推动非洲和中东地区新能源车行业的长期发展。

首先,电池作为储能解决方案,用交换站未使用的电池所储存的能量来供应电网,可以为企业创造额外的收入来源。

不仅如此,由于高效的电动车系统必须具备共同的充电标准,全面充电网络的发展也将促进整个行业基础设施的建设。

另外,碳信用额度是电动汽车供应商额外收入的一个潜在来源,目前还没有得到充分的开发;相对于燃油车,电动车的减排量需要独立评估。这些减排量又可以被货币化,并在市场上出售。

本文来自微信公众号:Roselake 非洲创投 (ID:roselake_vc),作者:Wendy