本文来自微信公众号:Roselake 非洲创投 (ID:roselake_vc),作者:Yuke,原文标题:《2022非洲市场投融资回顾系列(三)七大非洲市场数据,揭示科创生态的最新变局》,文中数据图均来自:Disrupt Africa,头图来自:视觉中国

为全方面呈现不同投资与媒体机构对非洲科创生态的分析与预测,Roselake Ventures 推出“2022非洲市场投融资回顾系列”。在解读发布 Briter Bridge 出品的《2022年非洲投资报告》和 Partech 出品的《2022年非洲风险投资报告》 后,将继续就非洲老牌科创媒体 Disrupt Africa 出品的《2022非洲科技创业融资报告》推出两篇报告解读。

Disrupt Africa 通过分析非洲投融资数据,全面介绍了非洲科技领域最新融资情况,各国相关科技企业融资趋势,以及各个赛道的市场表现。本文通过横向与纵向比较,揭示了非洲各个国家科创生态的最新变局。

一、非洲科创融资增长势头强劲

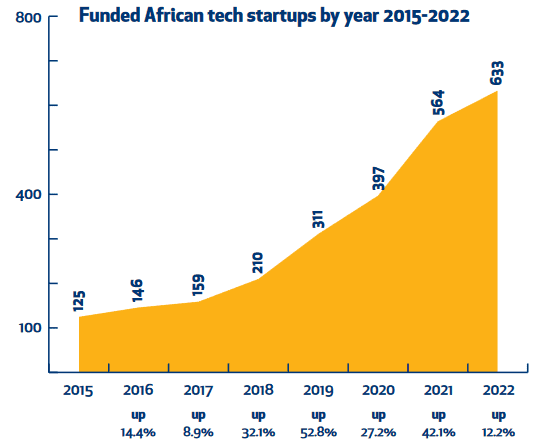

2022年,总共有633家非洲科创公司筹集了超过33.3亿美元,实现了创纪录的增长,这是非洲地区融资额首次突破30亿大关;同时,科创企业融资交易总额和交易数量同比增长55.1%和12.2%,2015年以来,非洲科创企业融资增长超过406%。

巨额交易创下纪录,早期融资最为普遍

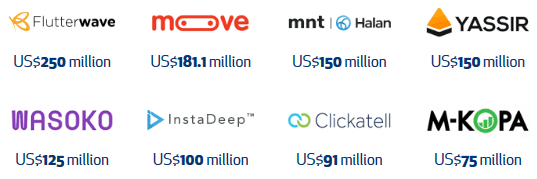

2022年,共有276家初创公司融资额超过100万美元,占融资总额的43.6%,而非洲科创公司再次打破巨额交易规模,尼日利亚金融科技公司 Flutterwave 在2月份融资额达到了2.5亿美元。紧随其后的是尼日利亚移动金融科技公司 Moove(1.818亿美元)、埃及金融科技平台 MNT-Hanlan(1.5亿美元)和阿尔及利亚超级应用 Yassir(1.5亿美元)。

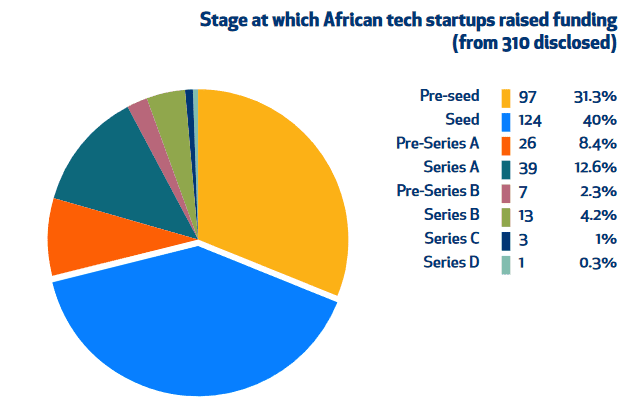

在融资轮次上,种子轮和种子前轮依旧是非洲科创生态中最为重要、成熟的部分。在310家公开披露融资阶段的非洲科创公司中,超过70%的企业融资处于种子轮和种子前轮。但与2021年相比,处于 Pre-B 轮融资阶段的企业数量有所增加。

全球投资人鱼贯而入,加速孵化器最为活跃

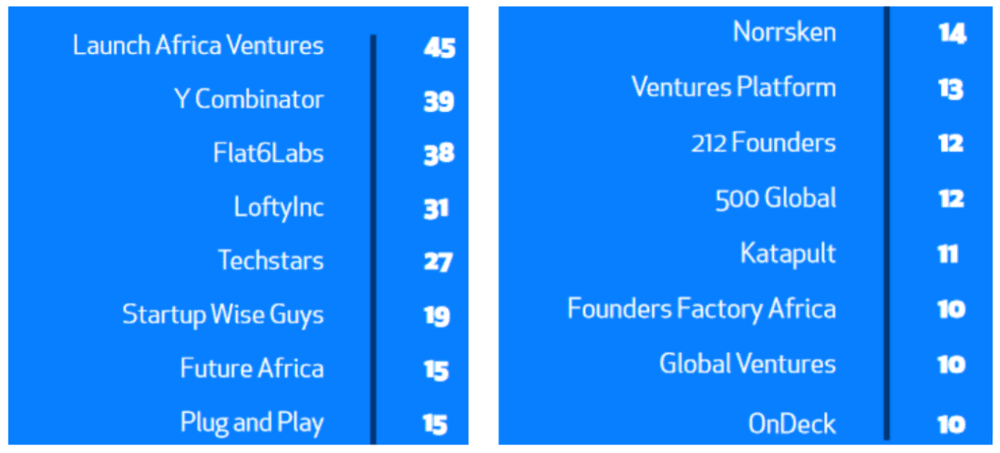

在非洲2022年科创投融资中,已披露投资人共计987名,同比增长28%,但与2021年投资人增长规模相比,2022年增速有所放缓。非洲最主要早期科创投资人包括本土 Lauch Africa Ventures、Loftylnc 和 Future Africa 以及十分活跃的创业加速器 Y Combinator、Techstars、Flat6Labs 和 Startup Wise Guys。

在非洲初创企业早期阶段,加速器的作用尤为明显。2022年,在成功融资的非洲科创企业中,共有330家占比超过52%的公司参与了加速器或孵化计划。除了初创公司创始人对专业建议与前辈经验的求知欲,Y Combinator 和 Techstars 等国际加速器对非洲初创企业日益浓厚的兴趣也尤为重要。

在后期投融资阶段,较为活跃的投资基金包括老虎全球基金(Tiger Global)、红杉资本(Sequoia Capital)、软银集团(SoftBank)。此外,成功的非洲企业家,比如 Paystack 创始人 Shola Akinlade 和Flutterwave 的创始人 Olugbenga Agboola 也投资了诸多非洲科创企业。

企业并购增长明显,良性循环正在形成

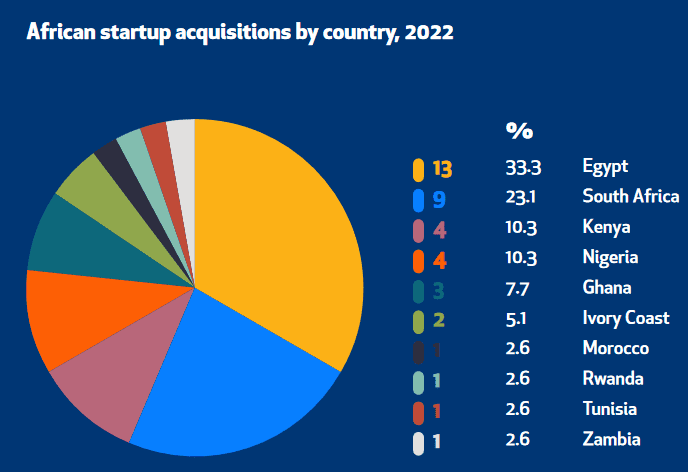

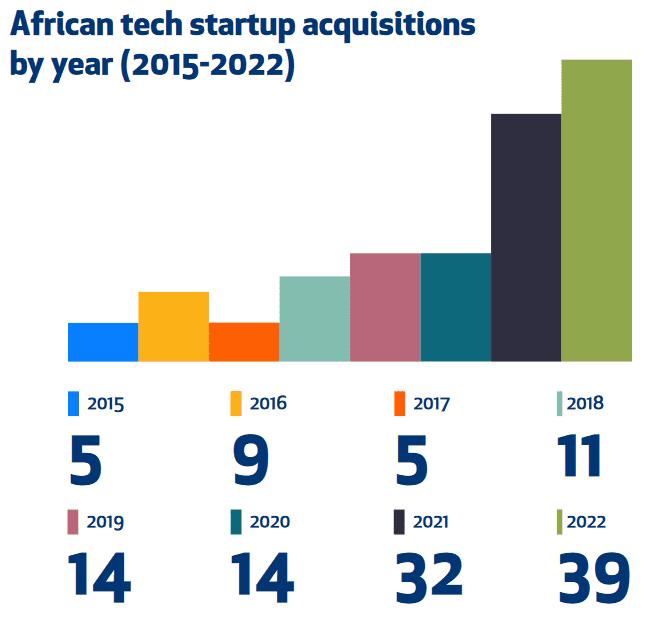

2022年,共有39家非洲初创公司被收购,同比增长21.9%,但相比于2021年128.6%的增幅,2022年增长逐渐放缓。其中,埃及位居榜首,有13笔收购完成,占到总数的1/3。紧随其后的是南非,完成了9起并购,肯尼亚和尼日利亚各有4起并购。此外,还有9笔并购交易发生在传统非洲四大国之外,分别是加纳(3起)、科特迪瓦(2起),以及摩洛哥、卢旺达、突尼斯和赞比亚。

总的来说,在非洲创业领域有两种主要类型的“并购”,一种是较大的公司实体收购较小的企业以纳入潜在竞争对手或增加其产品竞争力;另一种则是类似于合并的创业交易。相比于2021年合并交易占大多数的格局(65.6%),2022年有超过51%的真正并购。值得注意的是,许多非洲企业成为收购初创企业的主力军,主要有 MFS Africa、Umba、Yoco、Lami、Eden Life、Float 和 Autocheck,这意味着非洲科创生态已形成良性循环。

二、非洲各国科创格局大洗牌

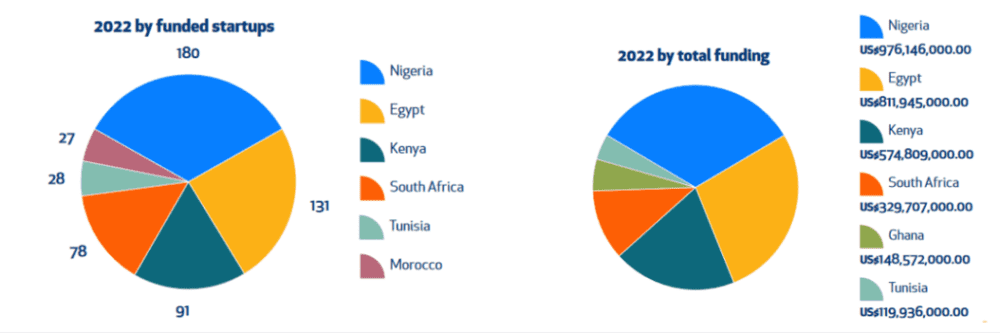

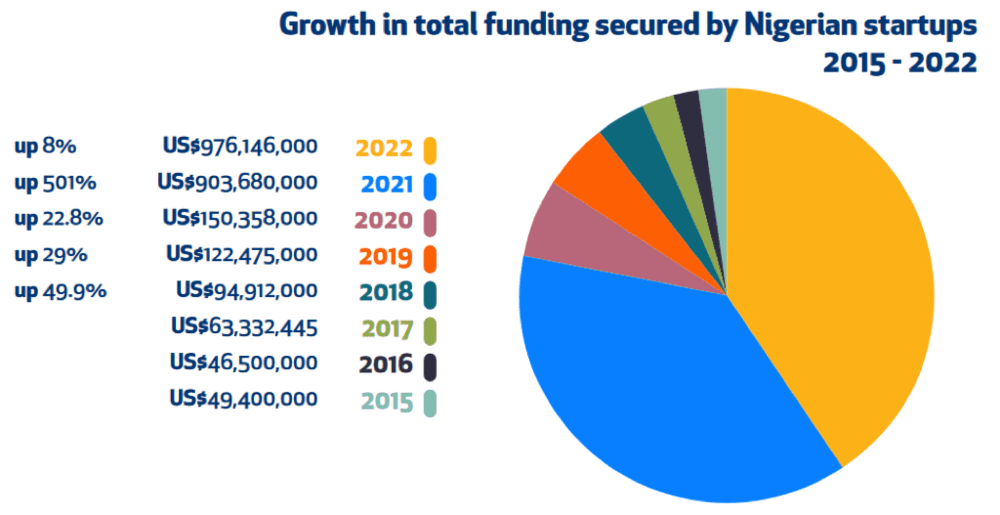

传统非洲四大国中依旧势头强劲。尼日利亚连续第二年成为非洲融资额最大的国家并遥遥领先,共筹集了9.76亿美元,占融资总额的29.3%。除此之外,埃及和肯尼亚融资额均有所增长,但南非融资规模有所下降。

但是,非洲四大国融资企业占比从2021年的80.1%下降到2022年的75.8%,其融资额占比也下降了近8%。此外,加纳和突尼斯实现了创纪录的融资额度。这些迹象表明,融资在非洲大陆的分配更为平均——这是非洲科创投融资生态重要的改善。

尼日利亚,非洲科技创业投融资新贵

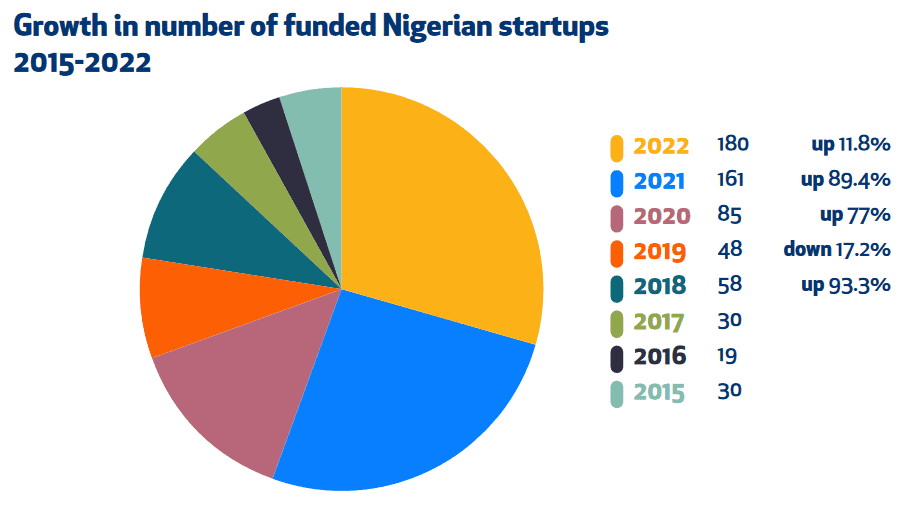

2022年,尼日利亚连续两年摘得融资额最高和成功融资企业总数最高的桂冠。共180家尼日利亚初创企业共筹集了9.7亿美元,融资企业数量和融资额同比增长11.8%和8%。相较于前几年风险投资规模较小的状况,近两年尼日利亚生态系统发生了转变,融资规模不断扩大,2022年平均融资规模达到了542万美元,相较于2020年176万美元有了显著飞跃。

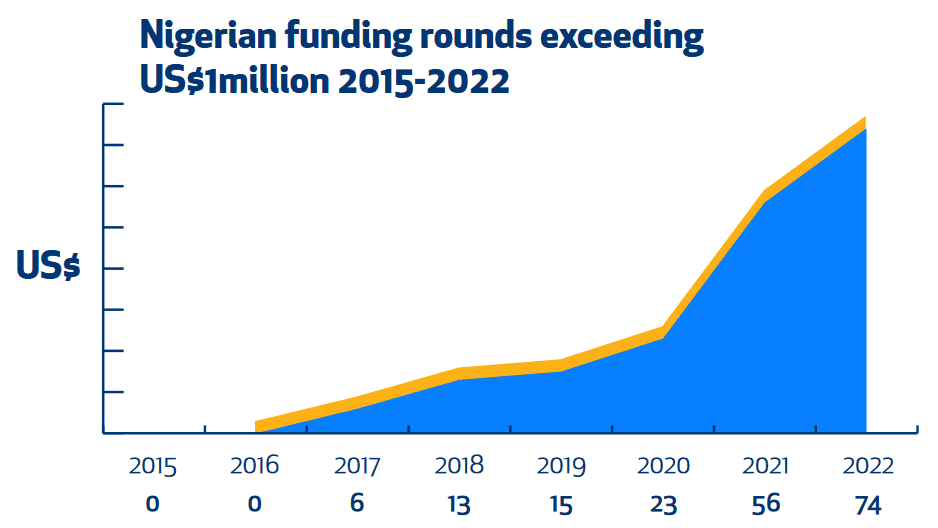

相较于2021年56次的百万级融资交易笔数,2022年尼日利亚百万级规模的融资达到了74次。比较突出的当地企业包括:金融科技公司 Flutterwave(2.5亿美元)、移动金融科技初创公司 Moove(1.818亿美元)、农业科技公司平台 ThriveAgric(5640万美元)、交易所 Yellow Card(4000万美元)和餐厅技术平台 Vendease(3000万美元)。

金融科技初创企业再次主导尼日利亚科创风投生态,占该国近50%的融资企业数量(86 家,47.8%)和50%以上的资金(5.37亿美元,59.4%)。成功融资的物流科技企业数量位居第二(15 家,8.3%),电子商务领域融资占比位于第二(1.35亿美元,14.9%)。

在185轮融资中,有97笔披露了融资阶段,其中有44笔融资是种子前轮,占比45.4%,其次是种子轮,占比36.1%。相较于2021年,A轮融资阶段更为活跃,这反映了2021年的类似趋势。今年,Pre-A 轮融资比以往更加活跃,共有5轮融资(5.2%),而 A 轮融资共有10笔(10.4%) 。值得注意的是,2022年尼日利亚产生了 D 轮融资,也是非洲唯一的 D 轮融资——偏后期的融资轮次表明尼日利亚生态系统已较为成熟。

对于尼日利亚来说,2022年是非常重要的一年,大量引人注目的大规模融资在此地发生。自2021年尼日利亚超过南非,成为领先的科创市场,2022年其冠军地位更毋庸置疑。在一定程度上,尼日利亚的成功要归功于其非常活跃的本土投资者社区,在这里,老牌企业家通过天使投资支持当地初创企业,赋能本土科创风投系统,这一本地网络已成为尼日利亚的关键。

埃及,非洲更为平衡开放的科创生态

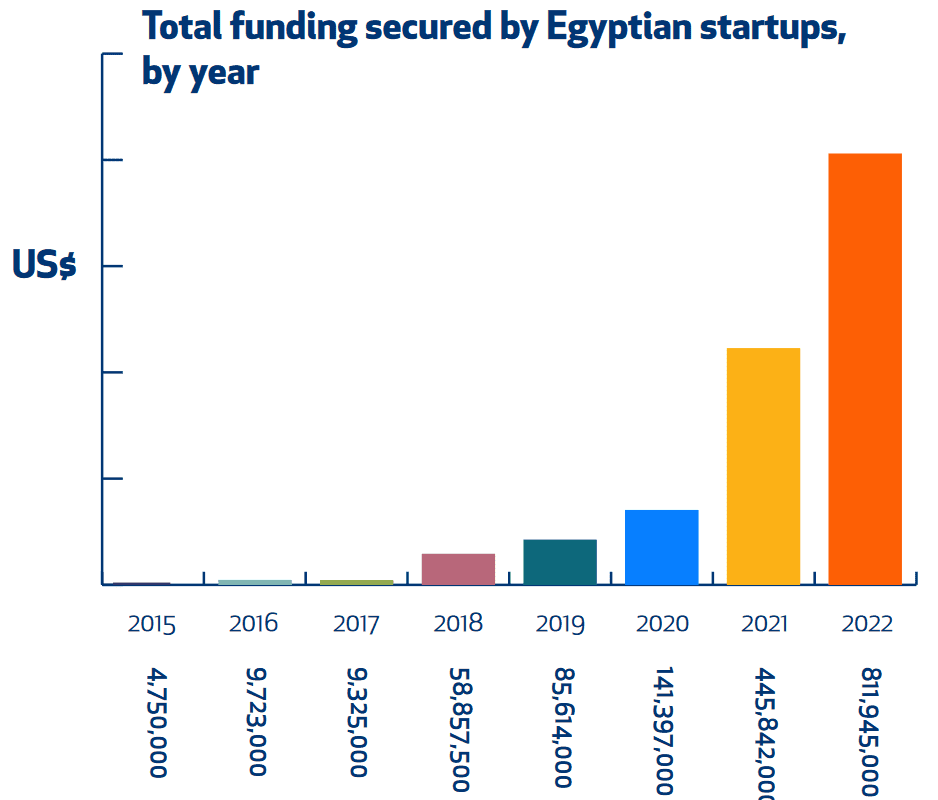

在过去几年中,埃及获得融资份额急剧上升。2019年以来,成功融资的埃及科技企业数量和融资总额不断攀升,而埃及的投融资排名也进一步上升,荣升“非洲四大国”,并在2022年排名第二。2022年,共有131家埃及初创公司筹集了总计8.11亿,每家初创公司的平均募集资金超过619万美元。此外,埃及百万级规模的融资有68笔,主要由国际性风险投资公司领导。

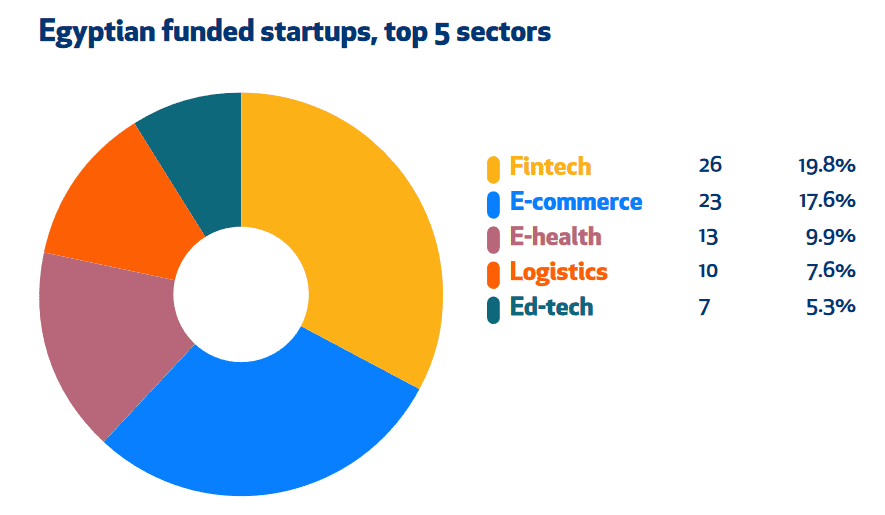

相比于尼日利亚金融科技赛道的霸主地位,成功融资的埃及金融科技数量仅占总数的19.8%,但该赛道融资规模为4.02亿美元,几乎占据融资总额比例为49.5%。相比于之前电子商务和零售科技的主导地位,2022年该赛道热度有所减退,成功融资的公司有23家,占比17.6%,贡献了1.29亿美元。

埃及仍然是一个早期生态系统,共有83笔融资宣布了融资阶段,超过70%的融资轮次处于种子轮或种子前轮。处于种子轮阶段的融资有35轮,占比为42.2%,其次是种子前轮阶段,共有26轮,占比为31.3%。此外,A 轮融资有9笔,Pre-A 轮和 Pre-B 轮各5笔,B轮有3笔。

相较于2019年大型融资较少,Misk500、Startupbootcamp Fintech 或 Flat6Labs 等机构投资了超过40%的埃及初创企业,2022年,埃及科创生态系统正在快速发展,并更加开放、更具多样性,融资轮次与赛道分布更为平衡,大型融资、中期融资和早期风险投资均得到来自本土和全球加速器与基金的支持。

肯尼亚,非洲科创生态的重要桥头堡

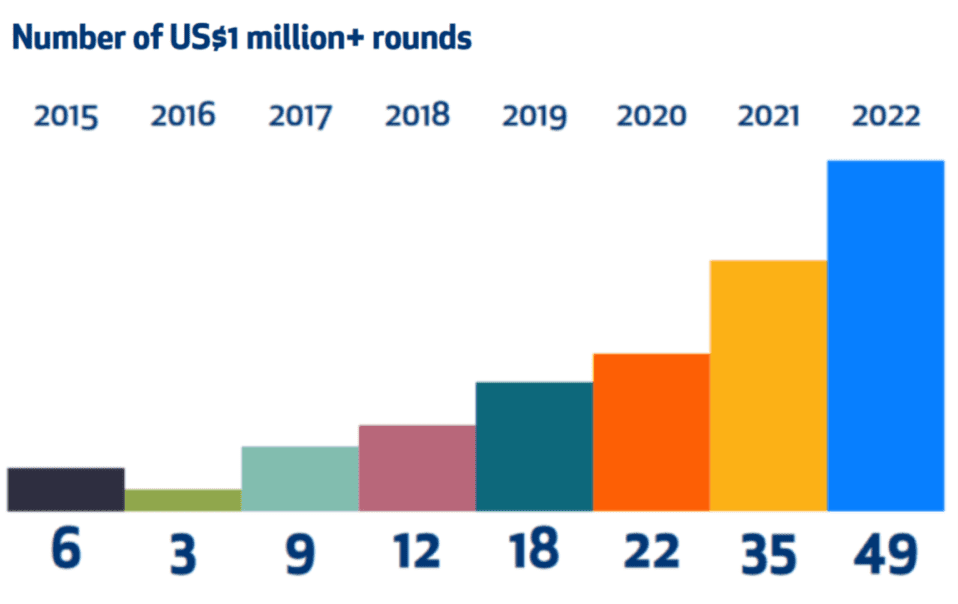

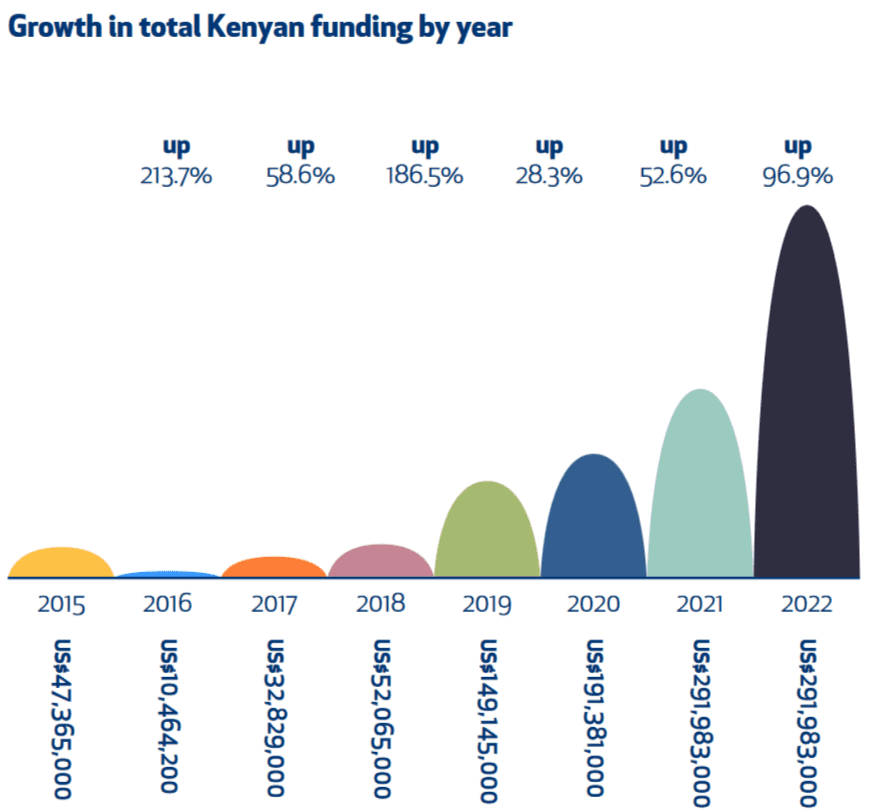

肯尼亚在2022年表现强劲,共有91家初创公司获得了近5.75亿美元融资,占融资总额17.2%。不同于其他非洲国家,肯尼亚2022年科技初创企业融资总额增长率超过96.9%,增幅较为明显,平均融资规模也翻了一番,从2021年的335.61万美元上升至631.65万美元。此外,百万级规模的融资也颇为可观,从35笔上升至49笔,展现了投资人对肯尼亚科创生态系统的信心。

从行业角度来看,肯尼亚显现了一些有趣的趋势。就不同科技赛道而言,成功融资企业数量最多与融资总额最高的赛道并不一致:金融科技领域成功融资的企业数量最多,共有26家初创公司,占比28.6%,电子商务和零售位居第二,有16家初创公司;电子商务和零售领域获得了最大规模的融资,融资总额超过2.39亿美元,占总额的 41.8%,能源行业紧随其后,融资额为筹集了1.28亿美元,金融科技以0.59亿美元远远落后。

在肯尼亚91笔融资中,有42笔披露了融资阶段。种子轮最为普遍,有20笔,占比47.6%,种子前轮占有11笔,占比26.2%,Pre-A 轮、A 轮和 B 轮阶段均有3笔;和两轮 C 轮融资。在投资人与投资机构方面,有40家获得融资的肯尼亚初创公司(44%)参与了加速器或孵化器。值得注意的是,肯尼亚国际创始人比例高于非洲平均水平,占比超过29.7%。

在非洲大陆,肯尼亚科创生态稳居前列,在前四名徘徊。与“四大国”的其他三个国家相比,经过几年市场低迷的肯尼亚再度崛起,极具潜力与吸引力的本土孵化器、国际加速器正大展拳脚,肯尼亚仍然是非洲蓬勃发展的科创生态的重要桥头堡。

南非,曾经的“融资奇迹”正在经历下坡

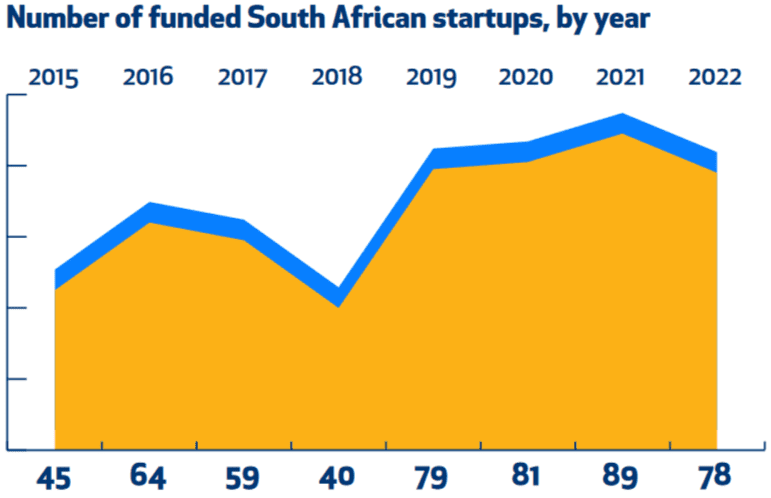

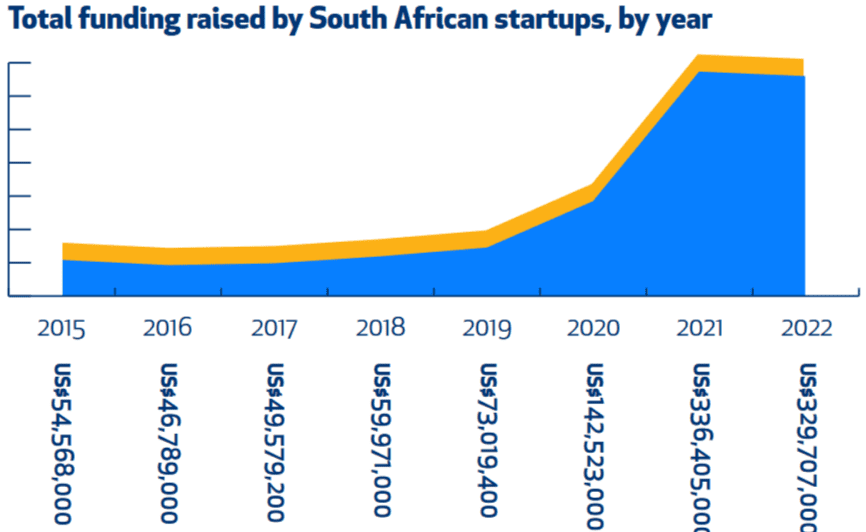

南非,非洲科创生态中曾经的融资奇迹。但近几年,“奇迹”的南非光芒不再,无论是在融资数量和融资总额上,正不可避免地走着下坡路。2022年,78家南非初创公司获得了3.29亿美元的融资,仅占非洲融资总额的9.9%,同比下降2%。

金融科技仍然是南非的主导行业,但诸多行业正在逐渐赶上:有28家南非金融科技企业获得1.32亿美元的融资,占比超过40%。与其他“四大国”一样,电子商务与零售企业位居第二,共筹集0.97亿美元。此外,有14家电子医疗企业和8家人工智能企业脱颖而出,获得了融资。

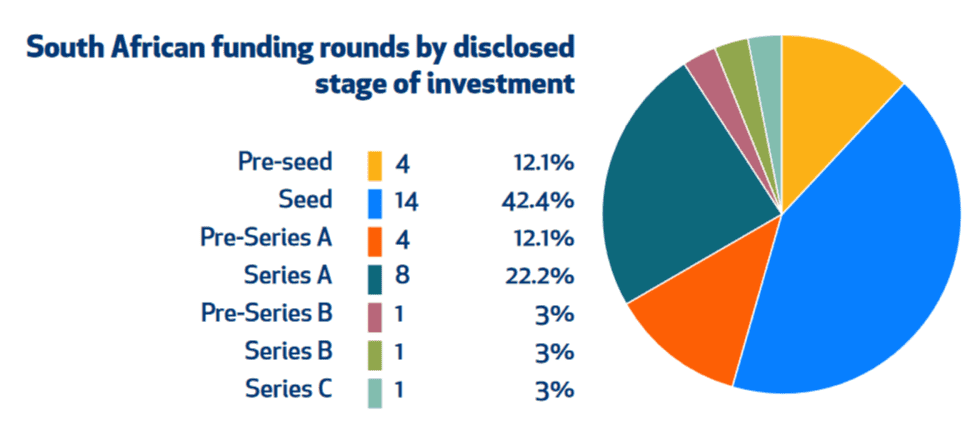

就融资阶段而言,已披露阶段的33家企业中,有14笔融资处于种子轮阶段,占比42.4%,较为不同的是,南非有8笔 A 轮融资,占比22.2%,高于其他市场。这代表即使南非依旧处于市场早期,但部分领先企业已步入后期融资阶段。相较于“四个国”的其他市场,在南非,加速器和孵化器的作用有所减弱,仅有25家融资成功的公司参与过相关计划。

对于南非而言,今年是令人失望的一年:科创生态经历着普遍萎缩,科技创业投融资排名从冠军急速下滑到第四位。当然,南非在中后期融资有较明显的优势,但囿于当前宏观政治经济格局,南非科创生态的“再次辉煌”还亟需时日。

加纳,融资总额增长超过650%的科创生态

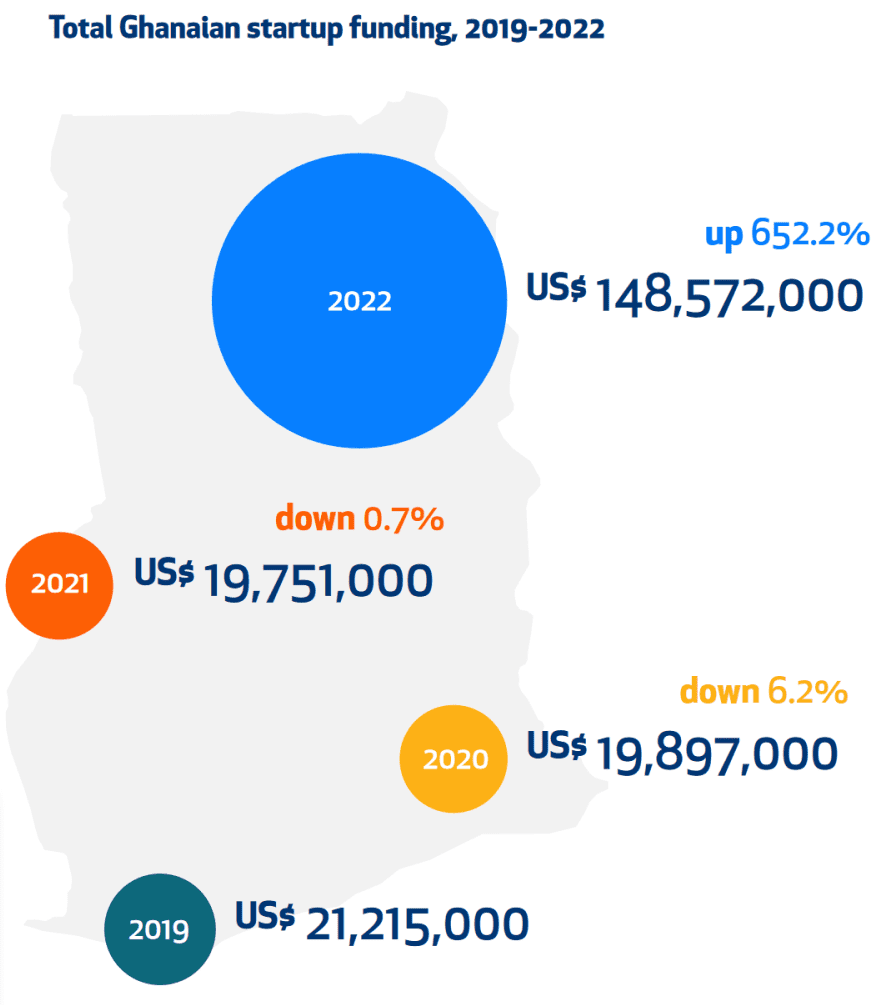

加纳,“非洲四大国”之外的最佳选手,在2022年喜忧参半。不同于之前排名第五的名次,2022年加纳成功融资的企业数量跌至第七位,仅有23家初创企业实现融资,融资额排名也跌至第五,仅占非洲总额的4.5%。虽然排名下跌,但在融资数量与规模上,加纳科创融资均实现了增长,尤其是融资总额增长率高达652.2%,达到1.48亿美元,居于历史新高。其中,有10笔融资规模突破了百万大关。

在行业层面,2022年,金融科技领域出现了12笔融资,融资总额达到0.96亿美元,占比超过52.2%。诸多大规模融资也发生在金融科技领域,比如 Dash(3280万美元)、Fido Credit(3000万美元)、Float(1700万美元)和 Zeepay(1000万美元)。

加纳融资仍以早期轮次为主,早期投资者和加速器占据主导地位,成功融资的加纳初创企业中,有超过56.6%曾参与加速器或孵化器。处于早期阶段,加纳生态系统发展较为缓慢,但从投资角度看,加纳的前景仍然乐观。

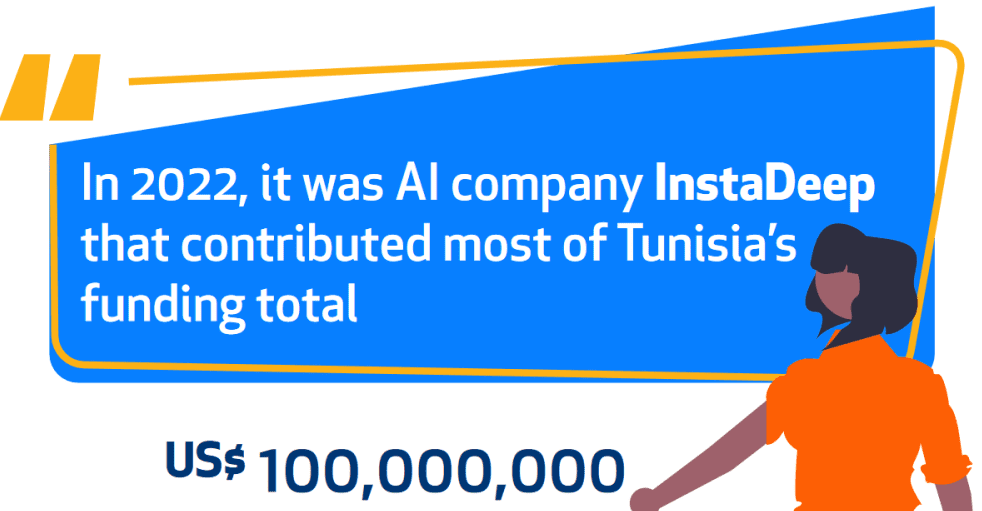

突尼斯,AI企业带领科创生态异军突起

2022年,突尼斯有28家初创公司融资,占比4.4%,同比86.7%,因此,突尼斯超过加纳,跻身第五。同时,科技初创企业的融资总额也达到了1.19亿美元,同比增长403%,值得注意的是,2021年,突尼斯同样经历超过514%的融资总额增长。但2022年的增长主要来源于一家 AI 企业 InstaDeep 1亿美元的大型融资,这一交易也使得 AI/IOT 成为突尼斯融资总额占比最大的领域。早期投资者和加速器在突尼斯较为活跃,Flat6Labs 最为突出,占了28笔投资中的20笔。

图源:Disrupt Africa

摩洛哥,早期融资活跃的新兴科创生态

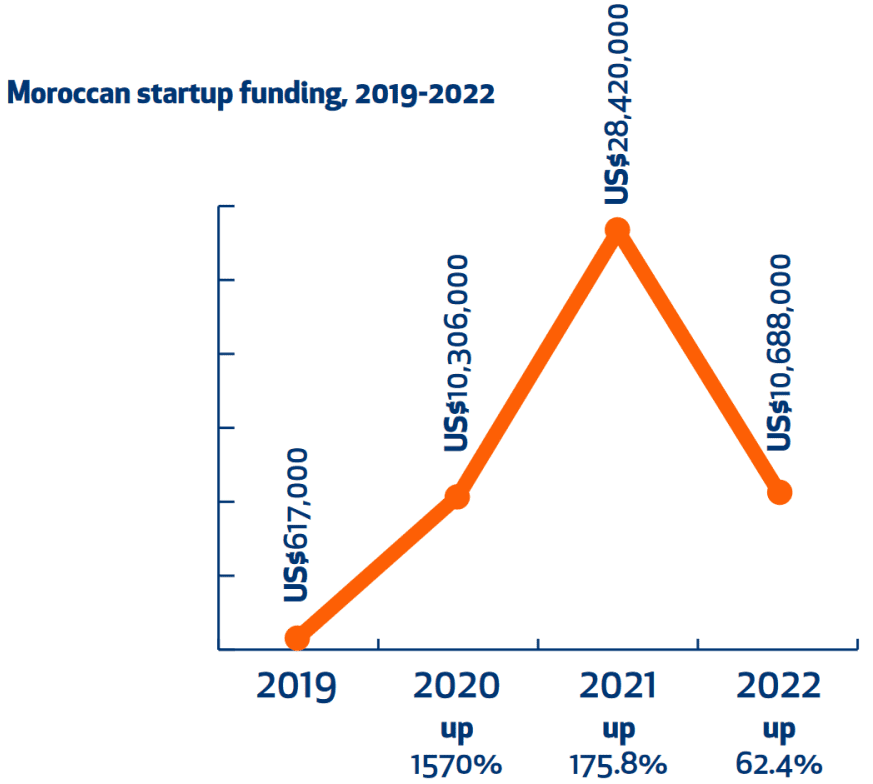

2022年,摩洛哥对投融资的吸引能力正在突飞猛进。共有27家公司获得了融资,同比增长80%;但是,摩洛哥融资总额从2.84亿美元下降到1.06亿美元,降幅超过62.4%。就行业而言,电子商务和零售企业占据主导地位,共有8笔融资,融资额为523.2万美元。其余的则分散在多个行业。已披露融资阶段的企业中,有3笔种子轮,2笔种子前轮,1笔 Pre-A 轮以及1笔 A 轮,这代表摩洛哥科创生态处于投融资早期阶段。这一结论也能在摩洛哥科创企业74%的加速孵化器参与率中得到印证,该数值处于非洲最高水平,其中,近一半的企业融资来自 212 Founders 的加速器项目。

“四大国”盘踞优势减弱,非洲投融资普遍繁荣

2022 年,“四大国”产生了480家获得融资的国家,融资总额为26.92亿美元,占比从2021年的80.1%和92.1%下降到75.8%和80.8%。“四大国”和前文提及的加纳、摩洛哥和突尼斯以外,还有来自20个非洲国家的75家初创公司获得融资,近5年,该数据指标的复合增长率达到了50%。

随着国际投资者对非洲信心的增强,以及本土投资者在新兴生态系统的发展,来自更多国家的科技初创公司融资成功,对尼日利亚、埃及、肯尼亚、南非这一“四大国”盘踞非洲投融资市场的格局有所冲击。

本文来自微信公众号:Roselake 非洲创投 (ID:roselake_vc),作者:Yuke