本文来自微信公众号:Roselake 非洲创投 (ID:roselake_vc),作者:Wendy,原文标题:《非洲科技行业全景观察(上):人口、市场与局中者》,头图来自:视觉中国

在How to Write About Africa这本书中,作者Binyavanga Wainaina写道:

“在很多文学作品中,非洲就像只有一个国家,空气炎热肮脏,有连绵不断的草原和庞大的动物族群,高大但是瘦弱的人永远在挨饿。”

与其他大陆不同,来自外界的关于非洲大陆的主流写作中充斥着各种假设——非洲是一个统一体,腐败无处不在。

真实的非洲究竟是什么样?The Generalist团队最近产出一篇报告,从非洲人口、关键市场、监管政策等多个话题切入,Roselake全文编译,带你来认识真实的非洲。

一、人口

尽管全世界都知道非洲是一片辽阔的大陆,但是它的规模经常被低估。非洲大陆并不与欧洲或美国面积相当,它比这两块土地的总面积还要大,甚至多出的土地足以容纳中国和印度。

非洲的广袤程度完全令人匪夷所思。这种广袤并不仅仅是地理上的,而且是文化上的。

非洲大陆有超过12亿人口,生活着3000多个原住民群体,语言超过2000种,相比之下,欧洲只有200多种语言。

虽然这些讲的是非洲的过去,但是来到非洲的创业者和投资者看到的却是未来。他们看到了非洲大陆在未来几十年里的人口增长势头,地球上没有其他任何地区能同时在这么多层面上经历非洲即将经历的爆炸性增长。

人口增长

如果说目前非洲的人口规模只是接近中国,那么很快就会使其相形见绌。未来三十年里,非洲大陆的人口预计将增加一倍,达到24亿。今天,非洲人口占全球总人口16%;到2050年,这一比例将上升到25%,由此可见非洲将会产生的强大影响。

其中,尼日利亚和埃及代表了非洲正在萌芽和蓬勃发展的科技经济。预计这24亿人口中将有一半生活在这五个国家,尼日利亚(4.11亿)、埃塞俄比亚(1.91亿)、埃及(1.53亿)、刚果民主共和国(1.97亿)和坦桑尼亚(1.38亿)。

青年和城市化

人口迅速增加时,公民的平均年龄自然会下降。

这个观点虽然简单,但值得被注意。非洲的增长意味着它将是一个年轻的大陆,24亿人口中约有一半年龄预计将小于25岁。在未来五十年内,非洲这个年龄段的人数可能会比G20国家的总和还多。

在发达经济体人口增长停滞的时候,需要雇员的公司将会在非洲找到最大的人才库。因此,科技界最大的机会之一就在于,能确保非洲的年轻人拥有满足未来劳动力需求的必要技能。

并且,这些新增人口预计将有80%将归于城市中心,形成世界上最大的都市区。实际上,目前非洲人口超过100万的城市已经和北美一样多。在未来十年内,非洲最大的18个城市的支出能达到1.3万亿美元。

崛起的中产阶级

随着经济发展和城市化进程,非洲的消费能力也会增加。中产阶级在不断崛起,预计2030年将达到5.8亿,上流阶层能达到1.16亿。到2025年,非洲的消费支出预计将达到2.1万亿美元,到2030年将会增加到2.5万亿美元。

不断增长的网络渗透率

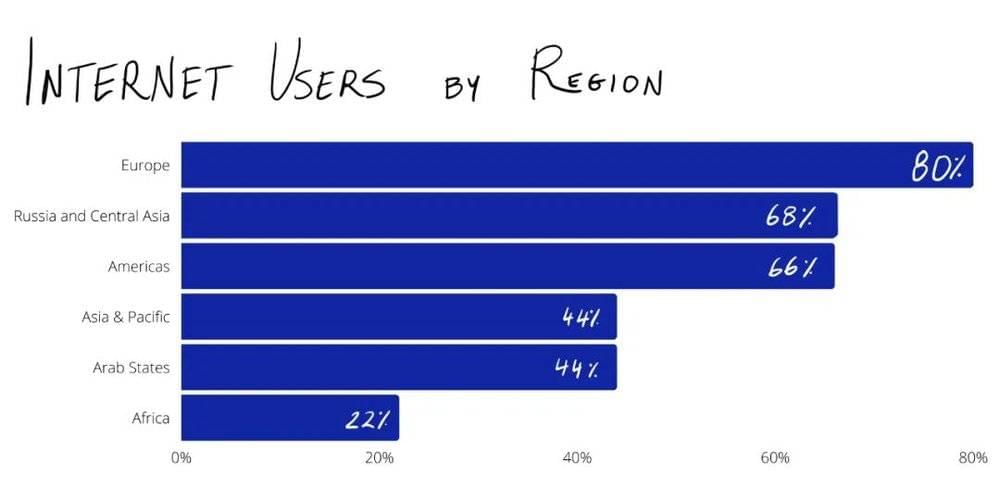

非洲目前在互联网连接和手机普及方面仍然落后,只有22%的非洲人有互联网接入,远远低于欧洲的80%、俄罗斯和中亚的68%、亚太地区的44%。

在撒哈拉以南,只有4.77亿人(45%)有联网设备。但在未来四年内,预计将有520亿美元的基础设施投资用于提高网络渗透率,届时接入网络的人口比例将会达到65%。

二、关键市场

风投公司并不投资“非洲”,相反,他们支持的是特定的国家和市场。每一个市场都有其独特性和复杂性,需要不同的运作模式。

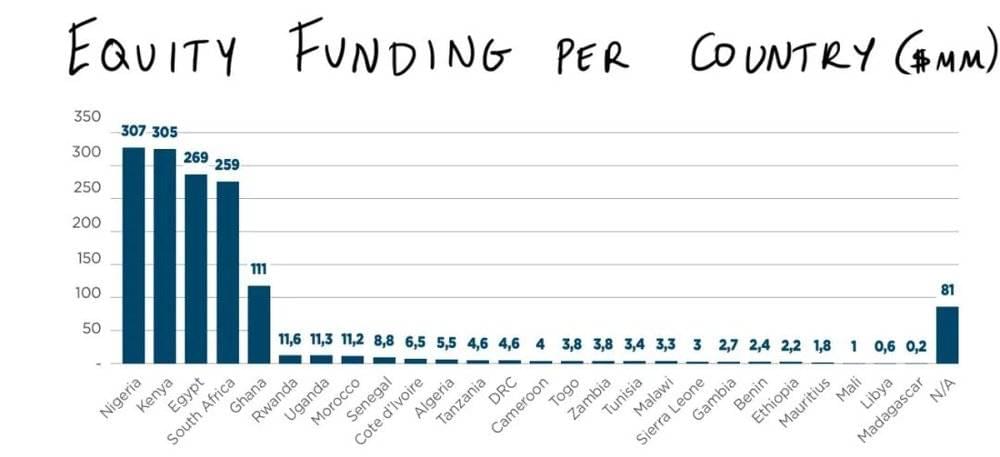

首先来看一下亮眼的数据部分:根据Partech的报告,2020年共有26个非洲国家吸引到了风险投资,总规模为14.3亿美元。这个数字在全球范围内看起来并不惊人,但是十年前,非洲的初创企业和风投生态系统几乎不存在,而从2015年以来,非洲大陆的风投资本年度增长超过40%,增长速度非常惊人。

当然,资本的分布并不平均,80%的资金只流向四个国家:尼日利亚、肯尼亚、埃及和南非。

尼日利亚可能是最好的单一国家市场,优势包括2亿人口、强大的科技人才基础和天使投资网络,以及一些令人印象深刻的变革者,比如位于拉各斯的Flutterwave和Interswitch。尼日利亚尤其以其金融技术领域出名,一直被认为是“投资第一号目的地”,吸纳了21%的风投资金。

排名第二的肯尼亚虽然人口较少,只有5000万左右,但是它已经成为农业技术的中心。值得注意的是,79%去往肯尼亚的风投资金都流向了初创企业。

埃及是去年投资交易数量最多的国家(24%),投资资本的年增长率为28%。甚至红杉资本也开始行动了,最近领投了对埃及新银行Telda的500万美元投资。埃及的长处在于成功的创业者和操盘者网络,Careem(出售给Uber)和Fawry(公开交易)的退出,孕育了一批财务自由的科技行业人士,他们打算再次创业,或者投资下一个伟大的埃及创业公司。埃及不仅吸引了人们对金融技术的兴趣,同时也在物流、移动端和教育技术等领域领先。

再往南走,就到了人均GDP最高的南非,这里有非洲最繁荣的金融业,还拥有像Naspers这样的媒体巨头。该国在企业办公领域占据绝对的领先地位,吸引了几乎一半的资金。

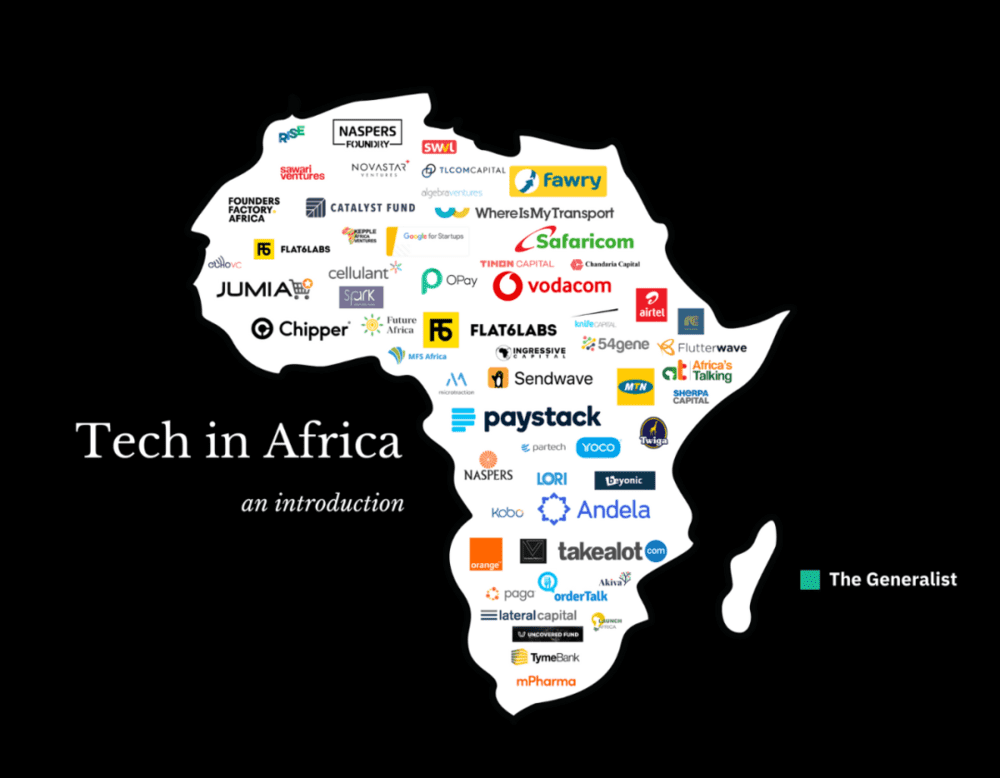

三、局中者

让我们先来看看非洲大陆领先的加速器、风投公司和企业家。

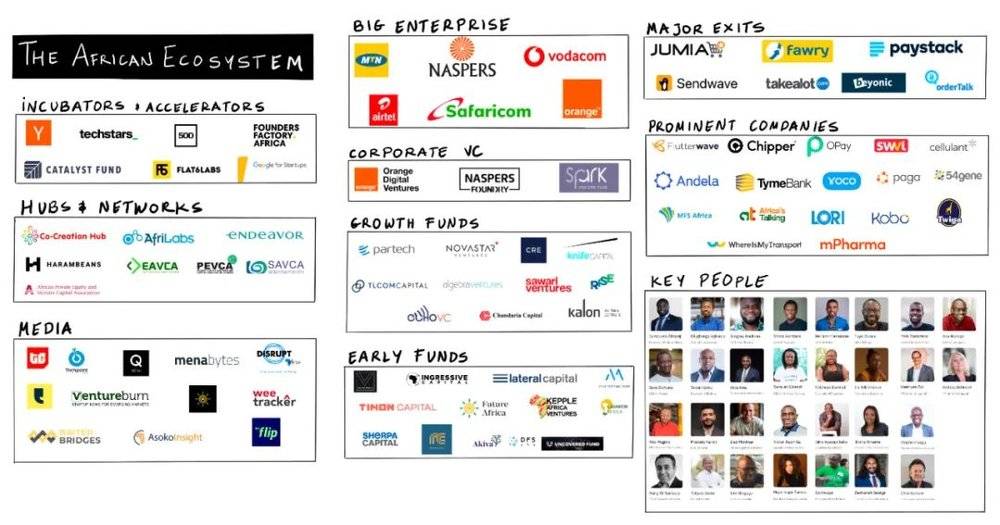

加速器

加速器在创业生态系统中发挥着至关重要的作用,他们培训创业者,通过社群创造社会资本,并帮助建立公司与投资者的关系。

Y Combinator就是加速器之一,尽管总部在美国,从2015年以来,Y Combinator已经接纳了49家初创企业,包括Flutterwave和Paystack,还有54Gene、Kobo360、Helium Health和BuyCoins等明星公司。

其他美国加速器也发挥了重要作用,比如500 Startups和Techstars。2017年,500 Startups在非洲大陆才进行了10项投资,仅仅四年后,投资数量已经达到了74项。Techstars开辟了各种地方分会,2016年与巴克莱银行合作推出了开普敦分部,投资公司包括Eversend、Max.ng、MDaaS Global和OnePipe。

英国的The Founders Factory也采取了相似的路径,在约翰内斯堡设立了非洲分部,并且与南非的标准银行集团合作,自成立来投资了20多家公司。

Village Capital则专注在农业技术、金融技术和未来工作领域进行投资,在非洲大陆支持了一百多名创业者,并且还在非洲的英语区、法语区和葡语区成立了64个企业家培训机构。

不仅如此,谷歌也参与了这一行动,通过非洲创业加速器,谷歌已经同17个非洲国家的50家初创企业达成合作。

大型企业

尽管看不上大型企业是创业生态圈中的一种“潮流”,但行业巨头们仍然可以帮助创业者。比如,它们可以作为锚定客户、人才来源,并且给创业公司提供资金。当然,这些巨头也可以击垮新入局的对手们,比如降低价格、甚至是重组业务用于占领市场的新份额。

在非洲,银行和移动网络运营商(MNOs)是非洲科技领域中的巨无霸,例如MTN集团、Airtel Africa、Safaricom、Vodacom和Orange集团,这些公司很多都有当地政府明确或隐形的支持,被认为是“国家队选手”。

除了作为行业的主导者,这些公司也是行业的守门人。如果它们愿意,它们可以让创业者很难进入市场,但是它们与初创企业的关系历来都是畏首畏尾,防不胜防。例如,塞内加尔的初创公司Wave和Orange集团之间的争端,当Orange感觉到自身受到威胁时,它们大幅降低了自家价格,并且关闭了Wave在其电信网络上的接入。

这些移动网络运营商也很精明,意识到它们应该什么时候进行重组以实现价值最大化。MTN和Airtel正在分拆它们的移动支付部门,将这些子公司定位为纯粹的金融科技公司。MTN的移动支付部门估值约为50亿美元,而Airtel的估值为26.5亿美元。不过,这也可以被看作是一种明显受到自下而上竞争影响的措施,由于金融行业新入局的玩家已经开始挑战霸主地位,这些巨头们正在采取行动。

当然,在不受威胁时,运营商们也会与初创企业打成一片,非洲最大的几家公司已经利用它们的领先地位,创建了蓬勃发展的风投基金。

MTN集团就是其中之一。该公司在15个非洲国家都有自己的业务,移动货币用户达到2200余万,并且常年从事风投和孵化业务。MTN集团与Rocket Internet和Millicom一起成立了“非洲互联网控股公司”,后来在2013年变更为Jumia集团。据估算,MTN在Jumia至少获得了1.6亿美元的利润。

尽管在Wave一事中的处理方式非常粗暴,但Orange集团在风险投资上有着相当的大的野心。在电信和金融技术领域,尤其是西非,Orange风投管理着3.5亿欧元的资产,在非洲、欧洲、北美和中东地区进行投资。

最后,不得不提Naspers。这家公司成立于1915年,在媒体、金融技术和外卖领域都有涉猎。Naspers的风投部门战绩亮眼,事实上,这家公司是腾讯的最大投资者之一,在2001年购买了腾讯三分之一的股份,被认为是有史以来最伟大的投资之一。2019年,Naspers成立了Naspers Foundry,以一亿美元的基金专注投资该国的初创企业。

创业明星

每个圈子都需要赢家。

科技领域变得更繁荣的原因之一是,从退出中获得的盈利,包括人才和资本,能被重新投资。比如,像Airbnb这样的公司上市时,员工会收到一笔丰厚的报酬,可以用来创办企业或者进行天使投资。并且,看到别人在此种情况下获得成功,也可以激励更多有才华的人去创业。

非洲需要更多的赢家,虽然有一些公司已经突围而出,但这些公司很少,而且各不相同。

一个例外是泛非电子商务公司Jumia,2019年4月它在纽约证券交易所上市,是第一家在全球主要交易所上市的非洲创业公司。虽然该公司上市以来一直在亏损的边缘线上挣扎,但是它仍然是一个里程碑。同年8月,埃及支付金融技术公司Fawry也在埃及证券交易所上市,市值达到10亿美元,目前价值已经翻了一番。

同样,尽管相对来说数量较少,非洲已经有了一些引人注目的并购活动。去年,支付公司Stripe已花2亿美元收购了Paystack,英国在线交易公司WorldRemit也在2020年收购了专注于非洲的汇款公司Sendwave,虽然在西方主流科技界不慎瞩目,但是这笔交易规模达到5亿美元。

也有一些规模较小的交易,2017年,Naspers收购了南非最大的电子商务零售商Takealot,在这个过程中也收购了Tiger。2018年,UberEats从刀锋资本收购了OrderTalk。最后,在2020年,移动货币网关MFS非洲收购了乌干达的玩家Beyonic。

在非洲,超过一亿美元的融资数量不断增加,获得这些巨额融资的公司往往会被标记为赢家,进一步吸引大型外国投资者的兴趣。

2021年3月,总部位于纽约的私募资金Avenir Growth Capital和Tiger领投了对非洲支付公司Flutterwave的1.7亿美元融资,估值超过10亿美元。Flutterwave总共筹集了2.25亿美元,是少数获得超过2亿美元融资的非洲初创公司之一。此外,Chipper Cash是一家成立三年的创业公司,旨在为整个非洲的跨境支付提供便利,也在5月完成了1亿美元的C轮融资。

Opay作为有影响力的后起之秀,由中国投资者拥有,将会筹集4亿美元用于扩张。OPay在2019年进行了两轮大的融资 —— 6月5000万美元,11月又进行了1.2亿美元的B轮融资。同年,开发商外包公司Andela筹集了1亿美元的D轮融资,由Generation Investment Management,一家由美国前副总统Al Gore参与创立的公司牵头。

2021年融资的知名初创企业包括Kuda(A轮,2500万美元)、LifeQ(A轮,4700万美元)、Mozart(A轮,1500万美元)、Telda(Pre-Seed,500万美元)。还有Bosta(A轮,670万美元),Carry1st(A轮,600万美元),Expensya(B轮,2000万美元),Appzone(A轮,1000万美元),PayMob(A轮,1850万美元),Si-Ware Systems(900万美元)。

Hub & Network

什么是“Hub”?

虽然把各种形式的公司都归入“加速器”是很诱人的,但一些关键玩家并不符合这个模式,相反,这些“中心(Hub)”或“网络(Network)”的运作更类似于联合办公空间,但是为初创企业的繁荣和生态系统的发展提供社会结构。

整个非洲大陆最知名的中心是尼日利亚的共同创造中心(CcHub)。该中心位于拉各斯的亚巴,由Bosun Tijani于2011年创立,一些尼日利亚最著名的创业公司的创始人都是从CcHub开始的。它也成为外国科技名人的朝圣地:当马克·扎克伯格访问尼日利亚时,他的第一站就是Cc。其他访问过的知名科技人士包括杰克·多尔西和GitHub的首席执行官纳特·弗里德曼。

自成立以来,Cc通过收购另一个知名企业iHub,将业务范围从尼日利亚扩展到东非。除了为初创企业提供其他服务外,CcHub还经营着一个名为Growth Capital Fund的投资工具。非洲实验室(AfriLabs)是另一个科技Hub,在整个非洲大陆都有据点。

The Harambean network提供的东西有点不同。Harambean更像是一个会员俱乐部,但它的网络吸引了很多知名创业者的小圈子。在过去的十年中,该集团已经支持了多家独角兽企业,如Andela、Flutterwave和Yoco,总共筹集了超过7亿美元。

更令人惊讶的是,Endeavor在非洲大陆形成了真正的影响力。其“企业家网络”现在有80多个非洲成员。Endeavor像传统的基金一样投资和支持其创始人,但也开展了更为广泛的社会活动,使其成员能够凝聚起来。

最后,非洲大陆还有一些协会,在区域层面——东部、西部和南部以及整个非洲大陆将风险资本家和私募股权投资者聚集起来。非洲私募股权和风险投资协会(The African Private Equity and Venture Capital Association)是泛非洲的行业机构,促进和推动风险资本和私人投资。

风险投资公司

如果说非洲大陆有一个能与红杉资本匹敌的公司,那一定是Partech。这家法国公司已经在这个圈子中运作了一段时间,并继续扩大其规模。Partech已经设法争取到40多个不同的LPs,包括欧洲投资银行、国际金融公司、德国复兴银行、德国发展银行、FMO和非洲发展银行集团。

位于内罗毕和拉各斯的投资公司Novastar Ventures宣布完成1.08亿美元的承诺,用于启动其基金II(NVAFII),目前总资本达到2亿美元。这一数额比Novastar的首期基金增加了35%,在疫情背景下,这是投资者赋予强烈信任的另一个信号。与Partech公司一样,Novastar公司也得到了欧洲几个最知名的发展金融机构的支持。

Knife Capital,这个位于开普敦的基金正在筹集5000万美元的资金,以支持处于B轮及以上的初创企业。Knife Capital开始时是一个PE基金,随着时间的推移,转向了更传统的风投。其他值得注意的成长阶段风险投资公司包括TLcom Capital、EchoVC、CRE Ventures、Kalon Venture Partners、Algebra Ventures、Sawari Ventures、TPG和Chandria Capital。

虽然上述基金倾向于投资更成熟的公司,但非洲正在发展一个早期阶段的风险投资市场。例如,Paystack得到了Ingressive Capital和Ventures Platform的支持,这两家公司都是在种子轮及此前阶段进行投资。另一家在这个阶段投资的公司是Future Africa,Lateral Capital也是如此。

整个非洲的其他种子前和种子阶段的投资者包括Kepple Africa Ventures、Launch Africa、Sherpa Ventures、Rally Cap Ventures、Timon Capital、Akiva Ventures、Uncovered Fund、DFS Lab和Microtraction。

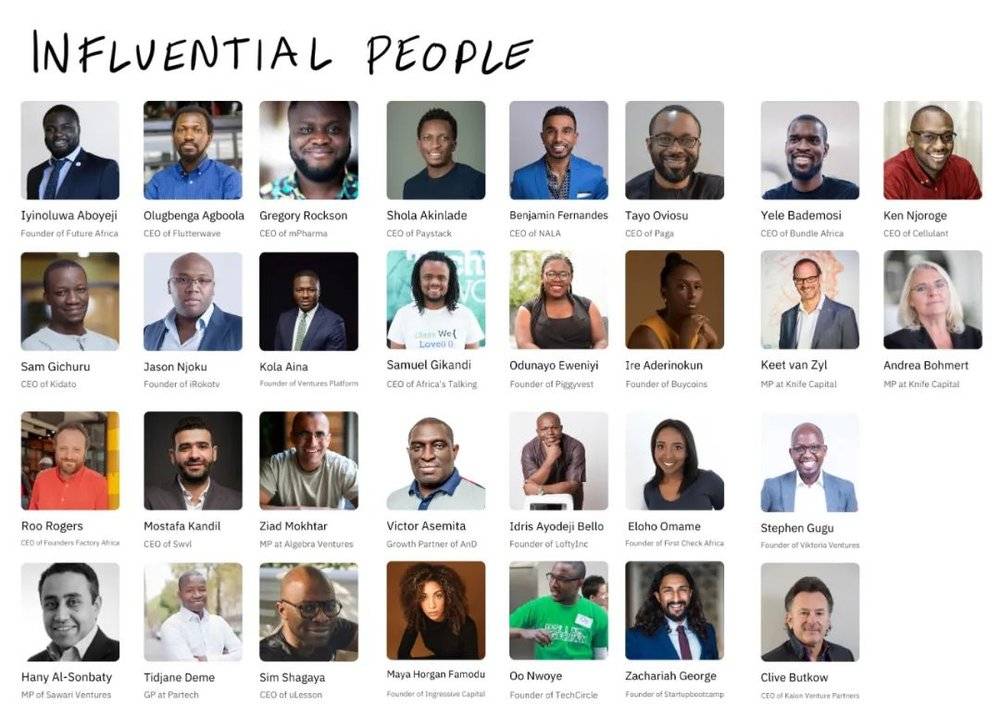

意见领袖

我们先来看尼日利亚。当地最知名的人物是Iyinoluwa Aboyeji,作为Andela和Flutterwave的联合创始人以及Future Africa的普通合伙人,Aboyeji的名字是非洲初创企业和风险投资的代名词,也是这篇文章的撰稿人之一。

Flutterwave联合创始人Olugbenga Agboola也有类似的影响力。他经常被称为“GB”,带领这家公司成为独角兽,同时开启了天使轮投资。GB与mPharma的创始人兼首席执行官Gregory Rockson一起,投资了肯尼亚的初创公司Kibanda Topup。

Jason Njoku是第一批在非洲筹集大量风险资本的创业者之一。他的公司iRokotv是尼日利亚电影的点播视频平台,从Tiger、Kinnevik AB和Canal+获得了超过4000万美元的资金。Jason也是一位活跃的天使投资人,曾投资过Paystack。他的博客记录了作为企业家和投资者的经验教训——这是尼日利亚许多创业者最喜欢的资源。

Kola Aina是Njoku在Paystack上的联合投资人,PiggyVest、Migo、MDaaS和Kudi也是他的投资组合,Kola在这个圈子里至少活跃了五年之久。前面提到的CcHub的创始人Bosun Tijani也在尼日利亚的顶尖人物之列,而值得注意的是,Paystack联合创始人Shola Akinlade经常帮助希望加入Y Combinator的非洲初创企业。

在肯尼亚,Y Combinator的校友Sam Gichuru大名鼎鼎。他是Kidato的创始人,这是一所面向非洲K12学生的在线学校。Sam也是Nailab的创始人和前CEO,Nailab是一个创业中心和孵化器。当马云宣布他计划在2018年向非洲初创企业拨款1000万美元时,Sam和Nailab被选中来负责这项工作。

在坦桑尼亚,Benjamin Fernandes作为YC的校友,也是由Accel支持的NALA的联合创始人,他每月组织“Build Our Africa”会议,采访其他非洲创始人。Tayo Oviosu、Samuel Gikandi、Odunayo Eweniyi、Ire Aderinokun和Yele Bademosi都已加入。

其余知名人士,包括肯尼亚的Ken Njoroge、南非的Keet van Zyl及埃及的Mostafa Kandil都在当地有相当大的影响力。

媒体

非洲的科技媒体仍处于初级阶段。但也有一些专门的渠道,可以提供相关深入讨论的空间,比如TechCabal、TechPoint、Menabytes、Disrupt Africa、Ventureburn、Briter Bridges、WeeTracker、Asoko Insight、The Subtxt和Quartz Africa,还有Flip和Invest in the Future等优秀的播客。

本文来自微信公众号:Roselake 非洲创投 (ID:roselake_vc),作者:Wendy