在接近尾声的 2023 年中,即便是普通的大多数人也能体会到“瞬息万变”一词对自身生活带来的影响。

当我们热议“ChatGPT”“遥遥领先”的时候,高科技的入侵从上层技术开发到下层落地使用,正以前所未有的速度快速普及到目标使用群体。

身处时代迅速变化漩涡中的我们,或许来不及思考便已被迫接受,并已付费使用。

而这也仅仅只是开始。

新生事物永远在推陈出新中以不灭的生命力推动历史前进,或许多变不可预测,也或许影响深远改变历史。

不变的是,在浪潮发生当下衍生的新机遇中,总会留下经济时代的印记。

2023 年,多种创业新风口的兴起再次点燃不少人的希望,基于此,IT 桔子对即将过去的 2023 年新经济热门创业新模式进行盘点总结。

AICG:“百模大战”打响2023

2023 年 12 月,抖音发布了 15 个 2023 年平台知识年度热词,其中“ChatGPT”赫然在列。

这场由 OpenAI 引发的生成式 AI 技术浪潮自 2022 年的年末延续至今,并在 2023 年成为大众谈论的热门话题之一。

伴随着大众的热议,中国的“百模大战”已悄然打响,成为 2023 年最火热的赛道之一。

有数据统计,截止至 2023 年 10 月份,国内已发布的大模型数量高达 238 个。正准备发布亦或者有打算发布的公司更是数不胜数。这其中参与的公司不仅包括 BAT 等头部大厂,也包括某一行业领军企业。

在创业领域,由生成式 AI 技术延伸的 AICG 公司登顶国内 2023 年热门创业细分赛道 TOP 1。IT 桔子数据显示,2023 年新成立的新经济公司中,AICG 公司数量超 60 家,在一众细分赛道中占据最大份额。

在这场 AICG 创业浪潮中,从 2023 年年初到年末不断有知名大厂高管离职,投身大模型创业的新闻曝出,一时间该赛道挤满了各种业界知名大佬。

IT 桔子不完全统计,投身大模型创业的业内知名代表有:原搜狗 CEO 王小川创立“百川智能”、原字节跳动技术总监王长虎创办“爱诗科技”、原 bilibili 副总裁刘斌新创办“心影随形科技”、原百度“希壤”负责人马杰创办“零一万物”、原滴滴造车副总裁罗文创办“人生旷野”等。

除大厂企业和创业人士积极参与之外,投资人们怀揣着“中国版 Open AI”的梦想,押宝 AICG 初创公司。

IT 桔子数据显示,2023 年成立且获得融资的公司数量达 30 家,融资规模近 40 亿元。

多家公司在成立后的短短几个月时间里,被多方资本看好并接连投资的公司不在少数。例如,生数科技获蚂蚁集团、百度风投等资本投资,成立后 8 个月融资额超亿元;月之暗面获红杉中国、真格基金等投资;reInventAI 首笔融资便拿下联想创投独家投资的数千万美元等。

此外,另有两个大模型企业在不到 1 年的时间里晋升为独角兽企业。

王小川的百川智能在成立后的 7 个月时间里获得总额超 20 亿元融资,身后聚集阿里、腾讯、小米、深创投等知名资本。2023 年 10 月以超 10 亿美元估值跻身独角兽企业。

另一家由创新工场董事长兼 CEO 李开复带头创办的“零一万物”则凭借创新工场和阿里云的两轮融资之下,用时半年成为独角兽企业。

在这场轰轰烈烈的 AICG 创业、投资浪潮中,新的赛场已开启。或许激烈只余少数幸存者,但也或许改变社会生活现状,成为“科技改变生活”的又一典型案例。

算力:AI比拼的关键要素

在大家将目光集中在“大模型”“Open AI”等身上的时候,另一个赛道上的“玩家”们已经开始上线。

2023 年 4 月,云宙时代科技有限公司成立,这是一家内容分发网络和边缘计算服务商。企查查数据显示,该公司身后联通为第一大股东持股 48%,腾讯为第二大股东持股 42%。

大企业联手合作,实在不是什么稀奇的事情。不过,联手布局的赛道,倒是意味深长。

与之有关的另一件事是,自 2020 年美国政府对华为进行芯片制裁,随后又进行高端芯片出后管制之后,“芯片荒”“国产化替代”曾一度是行业内争论的主题。在这场无声的硝烟中,一名行业内专业人士曾指出,看似是“芯片之争”实则是“算力比拼”。

算力,是计算机设备或计算/数据中心处理信息的能力,也是人工智能实现突破性进步的核心要素之一。

当下正火热的“大模型”竞争,便正在遭受算力吃紧的阻碍。此前,英伟达的高端算力芯片无法在中国销售,一位大模型技术人员公开表示,公司高参数的大模型训练出现暂停。短期内算力供需两侧的失衡,也让人将目光投向国产化算力公司。

而在未来越发智能化的发展中,不可避开的算力较量仍会持续。于是,在当前和未来的考量中,中国的新一代算力公司有了乘风的机会。

IT 桔子数据显示,2023 年中国新经济创业公司中,涌现了一批算力公司,成为另一大热门创业赛道。从新成立的公司类型分布上来看,既包括计算芯片、大数据等算力基础设施类企业,也包括边缘计算、异构算力、AGI 算力等算力算法企业。

从创始团队背景来看,2023 年新成立的算力公司也吸引了众多高端人才加入。

2023 年 5 月成立的高性能芯片研发商“蓝芯算力”,创始人卢山为原字节跳动服务器芯片负责人;

2023 年 5 月成立的 AGI 算力解决方案商“无问芯穹”,创始人汪玉为清华大学电子工程系系主任、终身教职,同时为 ACM FPGA 技术委员会亚太地区唯一成员,联合创始人戴国浩为上海交通大学副教授、CCC(清源研究院定制计算中心)Co-PI;

2023 年 10 月成立的大算力 AI 训练推理加速算力平台“至算科技”,创始人丁林葳为全世界能搭建万卡级算力平台的十人之一。曾在谷歌搭建的万卡级算力平台,正在被 Google Research、 Anthropic、DeepMind 和 OPEN AI 所使用。

此外,新成立的算力公司,也在吸引资方投资。IT 桔子数据显示,2023 年成立且获融资的企业共有 6 家。根据公开披露的数据显示,这 6 家公司中无问芯穹获得融资额最多,自成立至今共获 2 轮超亿元融资,且身后聚集百度、腾讯、红杉中国、真格基金、北极光创投、金沙江创投等一批知名投资方。另有多家算力初创企业,在今年获得资本投资。

在人工智能的发展下,中国的新一代的算力公司们正在崛起壮大中。

储能:旧赛道新故事

2023 年,中国新经济公司创业集中的另一大赛道为——储能。

不少人对储能赛道的认知来自于新能源汽车产业,事实也是如此。中国储能行业的发展很大程度上得益于新能源汽车产业的兴起发展,作为关键零部件的储能电池,在需求中崛起壮大。并且伴随着光伏产业的发展,中国的储能行业已形成一整套完整的产业链。

按道理讲,中国储能赛道伴随着新能源汽车产业和光伏产业的兴起,早已渡过了所谓的风口期,不至于在 2023 年还能引起轰动。但事实是,2023 年不断诞生的储能独角兽又一次将大众的目光吸引过来。

IT 桔子数据显示,2023 年储能赛道诞生了 3 只独角兽,分别为储能科技公司“大秦数能”、逆变器及储能系统制造商“麦田能源”以及储能电池智能制造公司“纬景储能”。

成为独角兽的关键是,企业获资方支持。储能企业之所以再次被关注,一方面在于此前欧洲爆发的能源危机让一部分出海的中国储能企业获益,继而让资方关注到储能的海外市场;另一方面则在于,不断升级的储能电池技术、新材料的使用,在大大降低的制作成本中,再次令投资方有了新期待。

也正是基于上述原因,2023 年众多创业者投身储能赛道,在创业市场上又掀起一波创业小浪潮。

IT 桔子数据显示,2023 年涌现了一批储能新玩家。尽管均处于储能赛道,但多家新公司聚焦业务并不相同。

不同业务方向的聚焦及新技术的出现,使得多家储能企业获得资本融资。IT 桔子数据显示,2023 年成立且获投的储能企业共 7 家,其中揽海能源和星光微网首笔融资均获得亿元级巨额融资,身后被顶级资方押注。

另有企业因在某一领域为国内先行者,被资方获投。2023 年 12 月,吉兆储能获五源资本独家投资。投资这家刚成立不久的企业,五源资本投资人直言“吉兆为国内首家开展液态金属电池产业化的企业”。公开资料显示,吉兆储能正在建设国内首条液态金属电池中试产线。

不过尽管储能赛道在 2023 年上半年引起了一波讨论热潮,但在年末有关于该赛道“产能过剩”“价格战”等新闻不断被曝出。在冰与火的交杂中,储能赛道还有更长远的路要走。

新金融公司:创投新模式开启

2023 年 10 月,创投圈知名人士加华资本董事长宋向前公开质疑滴灌通模式,并称其为“本质上还是个高利贷,是个升级版的 P2P”。

此言论发出后,滴灌通一时成为争论的焦点。

据其官网介绍,滴灌通集团是一家运用金融科技连结全球资本与小微企业的交易所集团,创新开发了收入分成资产类别——每日收入分成产品(DROs,Daily Revenue Obligations)。即企业无需出让股权,以每日收入按照一定的比例与投资方进行分成,以此作为投资方投资回报。

凭借此种创新投融资方式,滴灌通短时间内快速成长壮大。官网数据显示,2021 年成立的滴灌通,已完成了逾 1000 家门店的投资,覆盖零售、餐饮、服务、文体四大行业。

此外,IT 桔子数据显示滴灌通,在成立后的 2 年时间里获得 3 轮近 40 亿元融资,身后汇集了红杉中国、高盛、联想创投等知名资方,并在 2023 年 8 月成为独角兽企业。

尽管此事最后不了了之,大众对滴灌通的评价也褒贬不一,但热议之后也让不少人了解到其背后的新型创投模式。

不过,在滴灌通被争议之前,滴灌通的类似公司已经诞生,并且获得融资。

IT 桔子数据显示,成立于 2023 年 4 月的鑫禧旺在成立当月便获得 1000 万美元融资。其官网介绍,鑫禧旺同样以实体店每日收入分成模式,连接投资者与企业。

另一家收入分成融资及 GMV 增长平台“星店通 OpenGMV”于 2023 年 4 月注册成立,2023 年 8 月获得千万级 Pre-A 轮融资。

在争议中发展的“滴灌通模式”未来发展如何尚不得知,但被认为是新机遇的面前或许还会有更多类似的公司出现。

咖啡:“内卷”中的火热赛道

2023 年,咖啡赛道一举成为消费界最火热的赛道,为黯然失色的消费赛道增添诸多声量。

一方面行业内知名品牌布局咖啡赛道。例如,2023 年 12 月 8 日,罗森便利店宣布进军咖啡赛道,首家咖啡屋已在石家庄开业。随后 2023 年 12 月 18 日,茶百道咖啡子品牌“咖灰”落地四川成都。此外,包括茶颜悦色、沪上阿姨、7 分甜等新茶饮品牌也均已推出咖啡产品。

另一方面,行业内多家咖啡品牌快速扩张狂奔中。2022 年 5 月成立的库迪咖啡,如今已有超 6600 家门店;MANNER Coffee 2023 年 1 月内狂开 200 家店,并于 2023 年 10 月份提前完成 2023 年门店扩张目标,如今门店数量超 1200 家;瑞幸咖啡 2023 年第三季度,净新开门店 2437 家,预计年底门店数量超 1.5 万家。

此外,行业内不断有企业获投。

IT 桔子数据显示,2023 年有超 20 家咖啡企业获得融资,且多家企业获得超亿元巨额融资。例如,啡途咖啡 2023 年 7 月获得 2500 万美元战略融资、幸典咖啡 2023 年 10 月获得 1 亿元 A 轮融资等。其中,小咖咖啡以 2023 年 6 月获得的 4.48 亿元 B 轮融资,斩获行业最高融资额。

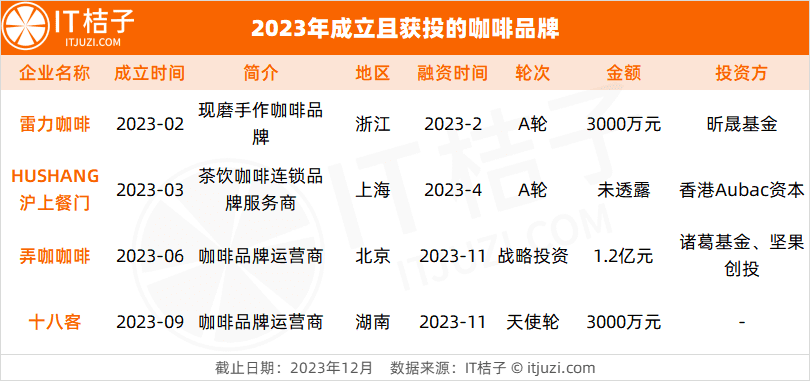

即便是在 2023 年新成立的咖啡品牌,也有 4 家企业获得资本投资。且成立于 2023 年 6 月的弄咖咖啡,首轮融资便收获来自诸葛基金、坚果创投的 1.2 亿元融资。

不过火热的另一面是——咖啡赛道也正在进行激烈的淘汰赛。据窄门餐眼数据,截至 12 月初,2023 年中国关闭的咖啡馆数量近 3.5 万家,大量咖啡企业在苟延残喘中宣布停业。

即便如此,玩家们依旧排队入场。企查查数据显示,2023 年 11 月我国新注册咖啡相关企业达 5252 家,较 2022 年同期增加 40.28%。

有专业人士分析,当前我国咖啡赛道的火热在于以星巴克、瑞幸等品牌在国内的多年发展,培养了大众的消费习惯。此外,下沉市场的消费潜力也为咖啡的布局带来更多增长机会。

有消费者曾发文表示,自己所在的县城咖啡馆爆发,一条街 5 家同行竞争。

在内卷与机会之下,咖啡赛道的竞争依旧在继续。

本文来自微信公众号:IT桔子(ID:itjuzi521),作者:李新新