作为年末总结性思考,不妨先抛出本文的两个核心观点:

其一,我们认为当前智能电动车长期争霸本质逻辑是对“消费降级,智能升级”新趋势把握,全球性经济萧条中更低成本做出更好的智能电动体验者胜;

其二,短期剩者淘汰赛的核心逻辑是消灭在智能电动车“科技属性”和“消费属性”摇摆的公司,大概率最终会出现两方阵营,要么足够便宜,要么足够炫酷。

来看一下宏观,数据显示2023年是中国汽车业历史性崛起的一年。一季度汽车出口107万辆,第一次超过日本的95.4万辆,新能源汽车贡献四分之一,增速超过100%。

这个变化是“质”的变化,让中国历史性从进口国转向出口国,其中电动汽车表现异常抢眼。这不免归功于过去近10年中国累计对电动车领域的巨额投资。用央视《焦点访谈》“奔跑新赛道”栏目报道的定调,可以称之为“聚焦跨越式发展,全链加速,突破新未来”,显然政府已经把电动车行业作为产业转型的成就标杆。

然而,数据背后的隐忧同样触目惊心,“大而不强”现象非常突出。目前中国汽车行业还仅仅是出口数量世界第一,按照销售收入计算,头把交椅的还是老牌汽车强国德国,中国则排名全球10名开外。

另外,目前中国智能电动车出口40%靠国产特斯拉。比亚迪占比仅17%左右,其他绝大多数都是价格极低的入门车。国外YoutTube上展示最多的是低价中国神车超预期性能。虽然口气酸溜溜的,但也承认中国汽车产业崛起后对全球的影响。

当我们结合正反两方面的信息全面审视,可能会惊奇地发现:中国智能电动汽车行业确实越来越接近智能手机的发展路径。手机行业中国制造的苹果带领vivo、OPPO、小米和荣耀等品牌组成了中国出口的超级军团,电动车则是特斯拉带领着比亚迪、蔚小理、零跑、极氪、名爵等出口全球。这种景象很像是猛虎领着一群狼,分食全球蛋糕的架势。

微观层面,“疯狂造车”的背后则是相当于手机早期阶段“群雄逐鹿”的残酷淘汰赛。当前电动车企业悄悄地占据了各大商场的重要位置,市场确实也在真实爆发,上半年28%新能源零售渗透率,3年前则一直低于6%。具体到各个品牌而言,我们认为2023年智能电动车行业收尾还有三大看点:

第一,特斯拉和比亚迪全球争霸鹿死谁手?

第二,蔚小理度过生存期开始持续放量后,谁会大成?

第三,问界创造了市场最大不确定性,能否兑现崛起的雄心?

传统品牌同样有一定实力和基本面,也有一些传统车企的电动车品牌起量很快,但本文主要还是聚焦明星电动汽车公司的立体战略对比。

还有一个不确定因素,不同车企的换电方式、车型定义和价位选择都还有很多不同特点,但大逻辑已经变成智能电动车“科技属性”和“消费属性”的对决,对成本和体验极致追求于一体。所以,2024年将是行业残酷的淘汰之年,剩者猜想或许是很多人的关注点。

本文力求透过国内外多重视角,探究“疯狂造车”的终极淘汰赛,将围绕主战场、创新赛场和竞争变量三个维度展徐徐展开。

主战场:特斯拉和比亚迪的价格战

我曾在2023年初预测:今年的电动车市场竞争将是特斯拉和比亚迪争霸的局面,从现在市场看基本应验。实际上,全球市场只有这两家车企有资格打电动车普及的价格战,而经济低迷之下的价格战将是王者成就的关键。

大逻辑有三点要素:

其一,两家都是技术密集型的全链条布局企业,战略完整性好,有成本集约化空间;

其二,两者的战略比较优势都很清晰,特斯拉用高势能品牌驱动行业创新,比亚迪用中国产业链成本优势从中低端市场磨合稳定性;

其三,两者知识产权优势和大规模制造优势,可以保证拥有极高性价比参与竞争。

加之双方都在设计、定型等方面拥有较长时间积累的经验,工业制造能力和产品推广能力都比较稳定和突出,最终以完整战略对决可能性较大。进一步讲,比亚迪占据了“消费属性”低成本好车应对经济低迷期的“省钱”换车动能,特斯拉占据了“科技属性”俘获了对科技感普及的追求。

特斯拉在财报中表示,2023年预计交付量将达到180万辆,相比2022年全球总交付量为131万辆将出现40%的稳步提高。另外,从2022年的815亿美金总收入137亿美元总利润来讲,特斯拉的净利依然超出所有车企,这验证了特斯拉的可持续发展能力。

虽然特斯拉2023年价格不断下降,但从为(完全自动驾驶)软件生态做准备的角度看,应该还是一个战略必选动作。FSD无论是现在完整售价的1.2万美元还是每月99美元,都将代表特斯拉基于软件高毛利的科技公司属性。当然,从Q3财报看,FSD大规模商用不见得一帆风顺,但从扩大销量出售高毛利的FSD角度,降低车本身价格放量销售是情理之中。

相对而言,比亚迪2022年的总收入4241亿人民币大概相当于特斯拉的三分之二,但其同比96.2%的爆发式增长以及利润400%以上的增长表明这家公司正在进入快速爆发期。低端市场向上爬坡非常明显,而且2022年就有了166亿的利润。这两家公司都已经获得了规模利润之后的快速发展时间窗口。

2022年,特斯拉平均单车单价约40万人民币,单车利润约6.6万人民币;比亚迪平均单车单价约为20万元,单车利润约0.89万元。也说明了特斯拉的品牌势能远高于比亚迪,在美国技术优势+中国制造优势的集成结果,两者则不相上下。2023年的最终市场销量预测来看,估计两者大概率在市场上处于势均力敌状态。结合目前全球消费降级的宏观趋势,特斯拉没有低端车型是一个硬伤,而且毛利率大概率继续下降,反而比亚迪低端爬坡占据优势。

从最近的三季度交付量上看,特斯拉全球范围内共计生产电动车430488辆,电动车销量达到了431603辆,产销几乎持平,这验证了我们的判断。预计2024年双方销量可能继续交错上扬,并且保持之前的利润差距。如下图,随着比亚迪全球市场的打开,预计两者全球争霸会持续一段时间。

不过,比亚迪特斯拉对决最大的变量可能出现在自动驾驶等智能技术应用上,以及新技术创新。比亚迪重视“电动”忽略“智能”的缺点2024年大概率会显现出来,转折点可能来自于特斯拉FSD的大规模商用。特斯拉专利质量更高,第一是自动驾驶,第二是域控制器架构。

我们可以明显看到,比亚迪和特斯拉不太一样,比亚迪属于全产业链的厂家,无论是电池,还是电控、电机,几乎都是自己研发生产的。可以预见的未来,比亚迪智能驾驶上落后于特斯拉是大概率事件,但特斯拉FSD定价和普及效率则是一个悬念,比亚迪可能进一步锁定“消费属性”走类似丰田之前的普及之路。

从两者中长期竞争格局上看,最终特斯拉成为汽车领域苹果,比亚迪成为三星概率正在加大。不过与手机行业不同的是,特斯拉和比亚迪打价格战的意志注定比苹果坚决,这也会带来汽车行业巨头争霸的杀伤效应,也就是其他品牌生存更加艰难。

创新赛场:“蔚小理”竞争焦点将是智能创新体验

巨头厮杀销量的同时,我们还是有必要关注一下“蔚小理”三家明星企业的持续放量。或许从销量上看这三家作为一个阵营已经不太严密,但从智能创新思想领导力和科技领导力上看,三位互联网行业出身的创始人确实有着更强的创新意识,他们有着接近的创新风格。

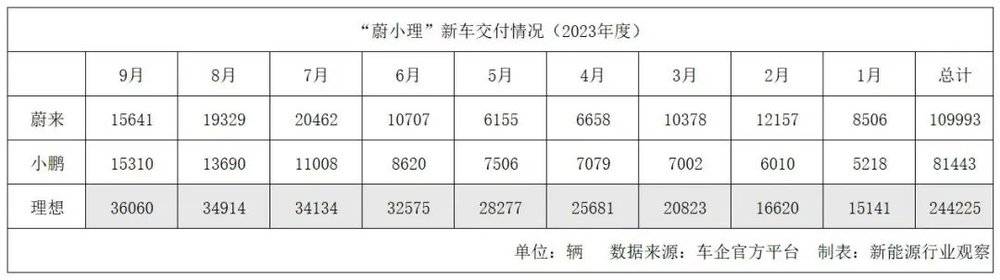

理想最近公布了9月创新高的交付量,2023年1月-9月的总交付量达到了244225辆,距离年初立下的30万辆销售目标又近了一大步。而反观蔚来和小鹏,今年的销售目标分别为24.5万辆和20万辆,在仅剩3个月的情况下,大概率无法完成。单纯看销量来看,理想占据优势,如下图:

不过,也不能简单对比三家公司的长期潜力。2023年,三家对于未来一年市场的研判和投入也处于不同的赛道。

蔚来强调整体服务体系能力的提升,从大的战略格局和投入的艰巨性上看,蔚来长期潜力值得期待,其研发投入的果断注定会在2024年甚至往后显现出来,品牌高势能可以成为其长期利润率保障。一旦蔚来整合了江淮工厂获得造车资质,显然会极大增强竞争力。

小鹏目前基于股权合作的战略框架非常完整,车型具备一定基础,对智能体验上有很好心得,车的品质也在爬坡中不断提高,长期来看也不见得输两家太远,至于管理上的人员流动应该不是核心问题。

更长期看,理想在产品定型和需求把握上的优势不见得是核心竞争力,也许只是短期一两个车型的优势放量而已。

而理想在2023年一季度14亿人民币的盈利,可以被解读为新势力三剑客共同的成功。也某种程度上代表了蔚来和小鹏也已经非常接近盈利,整体度过了艰难的创业期。这已经不仅是一家的成功。

另一个角度看,从10月份理想战略会传出的“抓紧花钱”转化为长期竞争力上看,开始反思过度利润考量的长期战略价值,反过来也说明蔚来现在被诟病较多的亏损不见得是长期根本性问题,蔚来被抨击较多的手机业务实际上并没有大规模腐蚀利润。

对于未来一段时间三家的竞争看点:蔚来更重要的任务是品牌下沉、市场销售的放量和推动,这一点很考验李斌的综合运营能力。他的布局能力足够强,落地则需要投入更多的精力解决细节问题;而何小鹏可能主要注意力还应该放在产品品质管控和产品开发上,李想则看其能否超越之前的成功开发更成功的车型丰富产品线。

不过,这三家在抢食传统车企上已经进入了高质量发展期,或者说无论利润如何都已经度过了创业的生死区间,智能化体验正在形成广泛的口碑认知,产品放量和品牌拉升没有太大的悬念。这势必给零跑、极氪、名爵、智己、长城等车企带来更大的压力,这几家以及其他品牌虽然存在很大机会,不过其战略逻辑缺少“大玩家气质”则显得非常致命,这决定了他们很难占据主流媒体的心智,不仅正在被媒体边缘化,也很有可能被主流市场忽略进而失去进入第一梯队品牌的机会。

但在智能体验领先性之外,三家在2024年竞争的一个核心看点还是“价格”。也就是谁能同时满足“消费降级,智能升级”历史趋势,谁能成为真正的新势力霸主。淘汰的角度看,新势力之外的品牌在“消费属性”或“科技属性”上更坚决的战队似乎有助于成为市场主角。显然蔚小理是坚决贯彻“科技属性”再打价格战的。

竞争变量:新挑战者入局和新风险增加

评估整个中国智能电动车市场,必然需要考虑到华为旗下问界强势回归的事实。

问界M9被称为问界历史上最强车型,搭载华为AR-HUD与ADS高阶智驾辅助,被认为有望进一步带动汽车市场技术革新。

问界首先要抢夺蔚小理的市场份额,其9月份销量释放后可以感受到蔚小理出现了一定的增速放缓,据公开数据,问界已经有6万台大定的订单。并且其相关宣传势能也具有多方面因素支持,进一步放大销量应该没有悬念。

但从交付上看,问界当前订单可能对2023年剩下2-3个月市场影响不大,可能在明年1-2季度大规模交付后才会有较为明显影响。这也成了一个比较大的不确定性因素,或者说新挑战者因素。在激烈的竞争中,不排除2024年问界出现反超蔚小理的可能,但需要先解决自身“传播声量大、品牌溢价弱”的问题。

问界品牌两个不确定性在于:

一方面,汽车品牌运营如果过度带入手机的运作模式,不一定会产生同样势如破竹的效果。原理在于手机某种程度上是强技术驱动的冲动消费,智能汽车则是综合竞争的理性消费。

另一方面,问界能否将声量转化为品牌势能和高溢价还需要专业品牌方法论,能否成功获得一线城市高端消费者青睐则是一个重要指标。

客观来讲,问界团队对于高投入下如何打“消费降级”的价格战是缺少经验的,问界基因更善于高投入、高溢价的高端品牌竞争,本质上不善于经济萧条下打低毛利、卖点驱动的价格战,除非迅速放量降低单车成本,这些都需要团队有清醒的战略判断,灵活的战术应对,避免过多的承诺和摇摆。

除了强势挑战者之外,智能电动汽车行业几个不确定性风险也在叠加,从欣孚智库创始人宋欣的研究来看,如下几点值得关注:

其一,全球政治格局的进一步演化,2021年以来,美国和欧盟先后颁布多项逆全球化政策与法令,保证自身供应链连续性的同时限制他国发展,如《2022年美国竞争法案》《芯片与科学法案》和《经济安保法案》等将重构全球半导体发展格局,将对我国汽车产业尤其是智能电动车发展产生影响;

其二,新势力和新品牌能否快速做到规模临界点是一个战略性问题,因为时间窗口已经越来越紧迫,2024年不出意外的话全球汽车产业进入阶段性萎靡期。根据Marklines数据,2022年,全球汽车销量约8163万辆,同比减少1.4%,比2019年下降10.5%,比历史峰值2017年的9566万辆减少1403万辆。2023年大盘注定进一步萎缩。2024年注定整体汽车行业都将陷入困难期,逆势崛起意味着存量市场抢夺客户,这对量产降低成本的要求极高。

决定2024年智能电动车市场的另一个重要因素,是未来智能电动车注定从新能源竞争走向智能竞争,也就是加速“智能升级”。“技术影响产业”定律仍然起效。未来竞争中心必然切换到自动驾驶AI计算和大模型技术,从辅助驾驶到自动驾驶。车、能、路、云协同发展,而且无人驾驶也是一个重大的变量,可开启的空间很大,竞争的系统性和复杂度自然随之提升。FSD能否率先一炮而红,决定了蔚来这种重度投入自动驾驶公司的市场价值。

可以确定的是,中国对智能电动车的支持政策在未来5年不会出现大的调整,这个行业淘汰传统油车带来的历史性机遇还会持续。借用一句业内人士的发言,“中国70%石油靠进口,70%马六甲海峡,70%用在汽车行业”,所以中国发展电动车乃至新能源车依然会长期处于政策红利期,需求持续旺盛,并继续蚕食传统燃油车市场。

按照今年6月底660万充电桩和2200座换电站的存量支持,预计2024年总体新能源汽车渗透率超过40%将没有悬念,这意味着各个厂家均有较大增长空间,业内普遍认为到80%渗透率会达到巅峰稳定态,现在看来可能还有3-5年黄金发展期。

2024年开始,品牌淘汰赛升级已经在所难免,最终在特斯拉、比亚迪的疯狂价格战之下,估计理想、蔚来、小鹏之中可能有弱者式微,但整体对传统油车的挤压依然会保有现在台面玩家的生存空间。战略上压制蔚小理和问界的对手应该还是比亚迪,特斯拉用户摇摆会弱一点。而这些智能电动车品牌在2024年如果不能稳定放量到至少30万/年的规模,空间则极大缩小,被淘汰概率增加,和诸多传统车企一样,后来者沦为others之后也许很难再有翻身机会。

反观传统车企,现在核心问题是品牌心智上被明星企业压制,而且“智能升级”上手感明显不如蔚小理这样的创新企业,创新包袱较重,一汽、上汽、广汽这种传统车企需要改变传统汽车科技感弱、换代慢、四平八稳的思维惯性,真正让一些有想象力的领导者操盘,彻底改变基因。

总体上,2024年必然带来更惨烈价格战,伴随着更大声量的“智能升级”或许更加热闹,车企战略的绝对化和旗帜化将成为必需的战略选择,但威马的悲剧或许将更多出现在我们身边和眼前,作为行业观察者也注定需要做好面对悲剧的准备。

寒冬残酷淘汰赛,没有一片雪花是幸福的。

(作者为知名科技战略专家,北京周掌柜管理咨询CEO,欣孚智库首席顾问,多家中欧全球化科技公司战略顾问,著有《战略思维十二讲》等。)

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:周掌柜,编辑:谢丽容