4月8日,上汽智己发布了旗下最新车型智己L6,智己称这款车在全行业中第一个应用了“准900V超快充固态电池”,可以实现超过1000公里的续航里程。3月26日,Vivo发布的最新折叠屏手机X Fold3采用了半固态电池,固态电池这一长期停留在概念阶段的产品,同时在消费电子产品和车用动力电池领域进入应用阶段。

固态电池技术从诞生之日起就广受瞩目,因为其在电芯能量密度、安全性、充放电性能方面的巨大潜力,一直被视为电池领域的下一代产品,能够给所有使用电池设备的产品带来革命性的提升。但现阶段应用的这些固态电池,距离人们希望中的那个目标还有不小差距。

比如智己关于“固态电池”的提法就备受争议,这款电池的生产商清陶能源表示,该电池是半固态电池,而关于半固态电池是否算固态电池,在行业内一直存在争议。

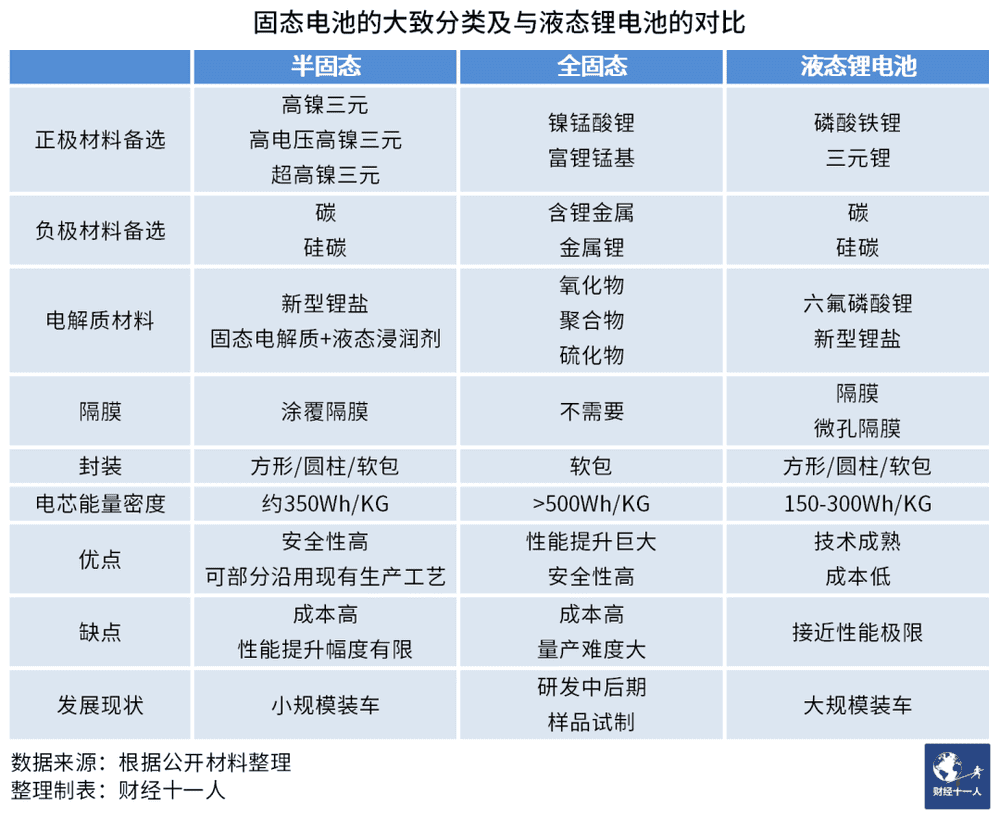

液态锂电池的主流技术路线只有磷酸铁锂和三元锂两种,其他钴酸锂、锰酸锂、钛酸锂等材料的电池只在很有限的场景下才有应用,分类比较清晰。而固态电池技术路线相对复杂,分类标准一直存在争议,根据目前相对主流的分类标准,可以大致分为全固态与半固态两大类。(详见下表。)

争议焦点是性能

当前关于固态电池最主要的争议是半固态电池到底算不算固态电池。

上汽智己汽车联席CEO刘涛在社交媒体上用“白马算不算马”回应半固态是否算固态电池的争议,但也有不少整车厂和电池企业表示,半固态电池和液态锂电池的性能指标并没有代际差距,所以宣传上强调半固态电池的做法不可取。

这两种表态已经说清了这一争议的根源,认为半固态电池属于固态电池的一方强调的是电池的电解质主体已经是固态材料,比如智己采用的电池,其电解质中90%为固体,10%为液态浸润剂,从电解质的性状上来说,当然应该算固态电池。

而认为不应该在宣传中强调固态概念的一方,其核心观点是固态电池应该在性能指标上大幅度领先现有的液态锂电池,比如电芯能量密度超出一倍以上,安全性、充放电性能都拥有代际优势,而现有的半固态电池在性能指标上完全达不到这一标准。

作为现有动力电池市场占有率第一的企业,宁德时代一直坚持固态电池应该是采用全新正负极材料体系,全固态电解质的下一代电池,当前与液态锂电池正负极材料相似的半固态电池无法发挥固态电解质的全部性能,是典型的过渡性技术。

过去数年关于固态电池的概念传播,已经在消费者心中形成了统一认知,即固态电池性能非常领先,技术上足以颠覆现有的液态锂电池。但这个认知针对的是采用全新正负极材料的全固态电池,而不是和现有锂电池没有本质差别的半固态电池。

从性能指标上看,现在量产装车的半固态电池,不论蔚来的150KWh电池,还是智己L6的半固态电池,其电芯能量密度都在350Wh/KG左右,比现有最高水平的三元锂电池提升不到20%。

而电池包层面,宁德时代的麒麟电池最大做到140KWh电量,2022年已经在极氪009上实现装车,磷酸铁锂电池包的最大电量也接近100KWh,计划2024年8月发布的比亚迪第二代刀片电池,其电芯能量密度也将大幅提升,可以支持比亚迪纯电车型达到1000公里以上的最大续航里程。

即便是固态电池一直强调的安全性优势,半固态电池和现有电池相比,优势也不明显。

半固态电池因为电解质中可燃物的占比大幅减少,所以起火风险大幅降低,相比5年前的液态锂电池,其安全优势非常大,但和近两三年发布的电池相比,优势并不明显。最新的液态锂电池通过应用各种电池包安全技术,绝大部分都可以实现只冒烟,不起火。对消费者来说,液态锂电池和半固态电池如果发生严重问题,最终的结果都是整车全损,保险赔钱。

半固态电池到底算不算固态电池的争议,其本质并不是电解质材料是不是固态,而是电池性能是否达到了消费者对固态电池的高期望值,从这个角度上说,现在的半固态电池的确还算不上固态电池。

成本是最大的拦路虎

固态电池的发展毫无疑问是以技术突破为基础的,新型正负极材料、电解质材料的研发是其中最关键的环节,过去一段时间关于固态电池的新闻也都集中于此。

比如4月7日,重庆太蓝新能源公司发布了一款达到车规级的全固态电池,正极采用富锂锰基材料,负极采用含锂金属,电解质采用氧化物固态电解质,封装采用铝塑膜软包,在实验室中测得的电芯能量密度达到720Wh/KG,不论是材料体系还是性能参数都满足了人们对固态电池的设想。

但这款电池和海外企业如LG、SKI、丰田等发布的固态电池样品一样,虽然性能喜人,但都停留在实验室小样阶段,距工业化量产还有不少障碍,其中涉及的工程问题、工艺问题都还需要数年时间去逐一攻克。

不论是材料技术,还是工程工艺,只要是技术问题,在固态电池的发展当中都已经有了解决路径,真正拦在固态电池前面最大的障碍是成本和应用难题。

固态电池当前所有的技术路线,需要用到的材料成本都非常高昂,比如氧化物电解质的成本最低也在数百元一公斤,而现有的电解液关键原料六氟磷酸锂的成本仅有几分钱一公斤,加工成电解液成本也不超过两角钱一公斤,差距悬殊。

以蔚来的150KWh半固态电池包为例,一块150KWh电池包的成本和一台蔚来ET5的价格相当,接近30万元,是普通电池包价格的3倍。这还只是半固态电池的价格,如果是全固态,其成本必然更加高昂。

随着量产规模的扩大,固态电池的成本肯定会快速降低,但到底用多久能够接近现在液态锂电池的成本,行业内最乐观的估计也不少于20年。

而且液态锂电池的成本依然在持续优化。2024年,磷酸铁锂电池的电芯成本已经降到0.4元/Wh以内,三元锂电池也降到0.5元/Wh以内,在市场总体供过于求的环境下,年内逼近0.3元/Wh大关将是大概率事件。

液态锂电池的成本越低,固态电池的应用阻力就越大,即便全固态电池在未来5~10年内投入应用,也只会集中在极少数高端豪华产品线当中,甚至车企会逐渐形成一种配置模式,固态电池只用于高毛利的旗舰产品,真正要销量的产品,依然会采用三元锂、磷酸铁锂材料的电池。类似燃油车时代既有八缸、十缸、十二缸发动机的超跑、豪车,也有使用四缸机的大众车型。

而且现在的主流车企的确正在这样操作,欧美、日本的主流车企一面在大力投入全固态电池的研发,一面在跟现在的动力电池供应商签署规模达数十GWh、数百亿美元的供应合约,这些合约的交付时间大多是2025~2026年开始,为期5年左右。而一旦达到这种规模,车企就不可能随意切换技术路线,就像现在欧美车企从燃油车切换到新能源车困难重重一样。

车企一旦形成固态电池+液态电池高低搭配的模式,全固态电池的大规模应用就会越来越难,因为整个固态电池产业链会越来越适应这种小规模、高毛利的模式,进入小而美的舒适区,失去和液态锂电池卷成本、卷价格的动力。

目前全球固态电池研发的领跑者是丰田,在技术专利上暂时领先,但中国投入固态电池领域的企业数量更多,不论是这类固态电池初创企业,还是宁德时代、赣锋锂业、天赐材料这些现有的电池产业大型企业,都在大力投入固态电池相关领域,中国在固态电池的研发进度上处于全球第一梯队。

但固态电池不要轻言突破,技术突破只是第一步,量产、成本、应用,之后的每一关都困难重重。基于中国庞大的市场规模和全球领先的电池产业链,中国企业拥有得天独厚的先天优势。未来10~20年,以技术储备为主,市场应用为辅,瞄准30万元以上豪华车市场及航空市场,将成为中国固态电池企业主要的发展方向。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者: 尹路