在大模型带来巨大算力消耗的红利之下,智能算力芯片公司英伟达(NASDAQ: NVDA)迎来了收入、利润暴增的三季度。

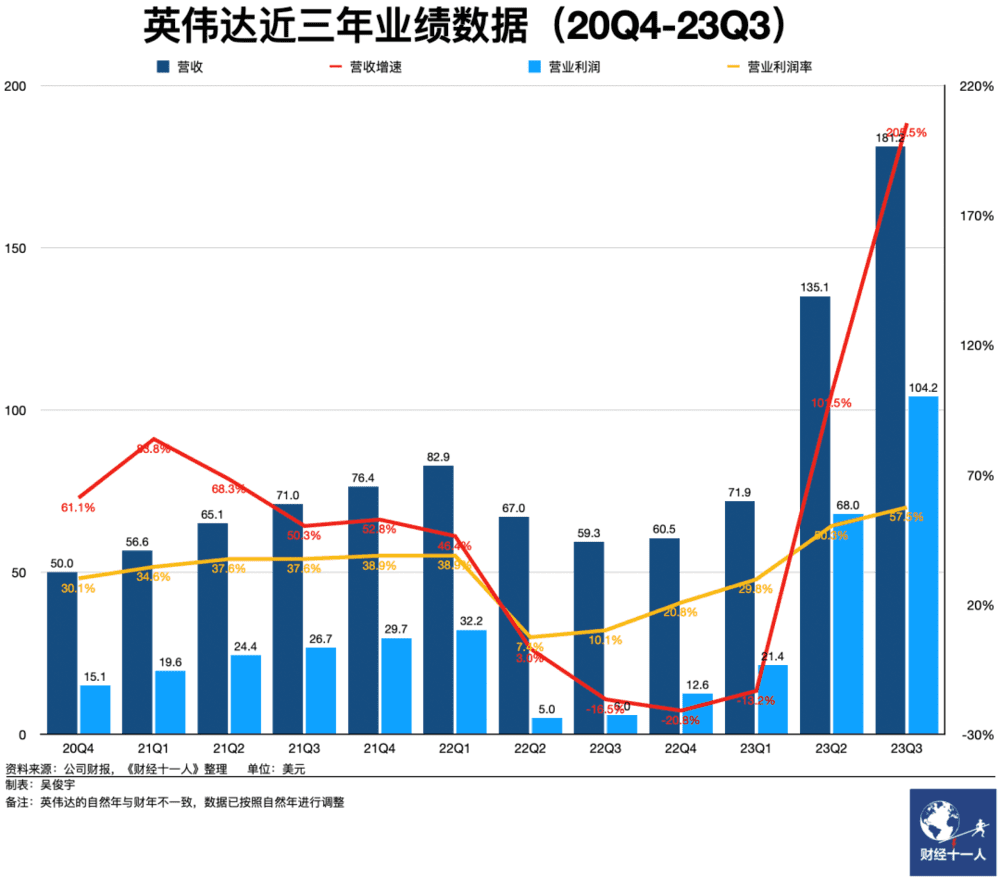

单论财报,数据实在是太好看了。北京时间11月22日(美国太平洋时间11月21日下午),英伟达发布了2024财年三季度(即2023年三季度)财报。财报显示,英伟达三季度营收181.2亿美元,同比增长205.5%。营业利润104.2亿美元,同比增长1633.7%。营业利润率高达57.5%。

不过,当地时间下午4点收盘时,英伟达股价下跌0.92%,收盘价为499.44美元。总市值为1.23万亿美元。

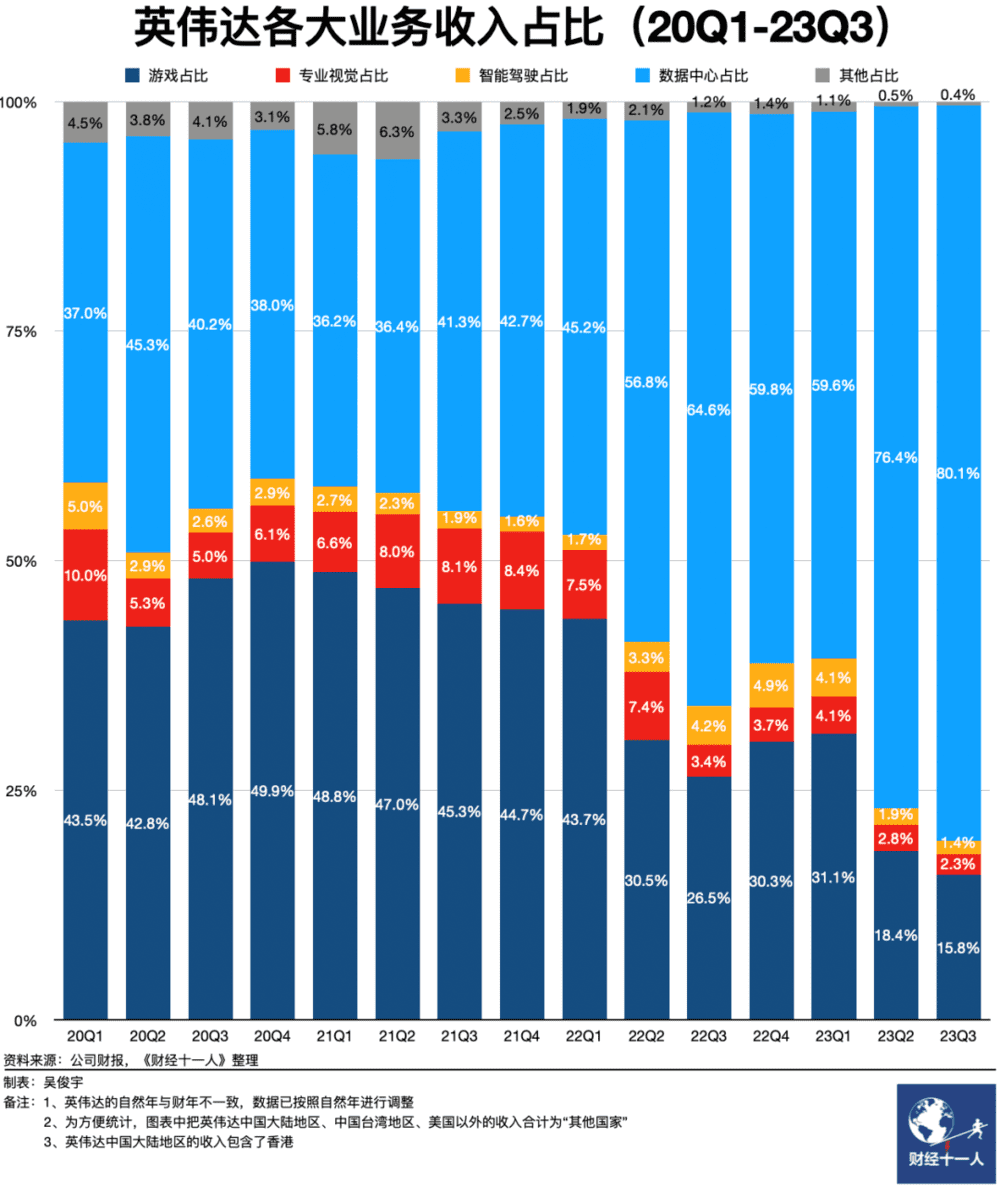

英伟达的高增长、高利润主要受数据中心智能芯片驱动。三季度英伟达数据中心营收高达145.1亿元,同比增长278.6%。三季度,英伟达数据中心营收在总营收中的占比已经高达80.1%。也就是说,英伟达的八成收入都来自于数据中心业务。

英伟达的高增长、高利润在投资人的预期之中。但这份财报特殊之处在于,这是美国商务部工业和安全局(BIS)针对中国更新“先进计算芯片和半导体制造设备出口管制规则”(下称“出口管制规则”,该规则2022年10月7日最早颁布,2023年10月17日更新)后,英伟达交出的第一份业绩报告。

10月17日颁布的“出口管制规则”对英伟达、AMD、英特尔等多家美国芯片企业对华销售先进AI芯片产生了影响。其中受影响最大的是英伟达。

在2023年三季度财报及财报电话会中,英伟达管理层明确解释了“出口管制规则”将造成的影响,以及后续应对措施。英伟达管理层给出了两个明确结论:

其一,预计2023年四季度英伟达在中国的销售额会大幅下降。但其他地区的强劲增长将足以抵消中国市场的收入下降。

其二,英伟达将推出特供中国市场的潜在新产品。这需要在美国政府管制、中国客户需求间保持艰难平衡。产品可能会在未来数月内上市,预计对四季度收入贡献不大。

英伟达的财报还指出,美国政府的出口管制正在损害英伟达的竞争地位。美国政府已经改变并可能随时再次改变出口管制规则,这会对英伟达的业务、财务产生负面影响。英伟达可能会无法销售库存产品,并且可能无法开发不受许可要求约束的替代产品。

在先进计算和人工智能领域,美国并未有任何放松管制的迹象。11月6日,美国商务部工业和安全局在一场围绕10月17日对华芯片出口管制新规的公开简报会上再次强调,正在不断评估其管制的有效性,并暗示未来可能对出口管制新规进行更新。

迂回、博弈

英伟达高度依赖中国市场。中国市场长期采购大量游戏芯片、数据中心芯片。

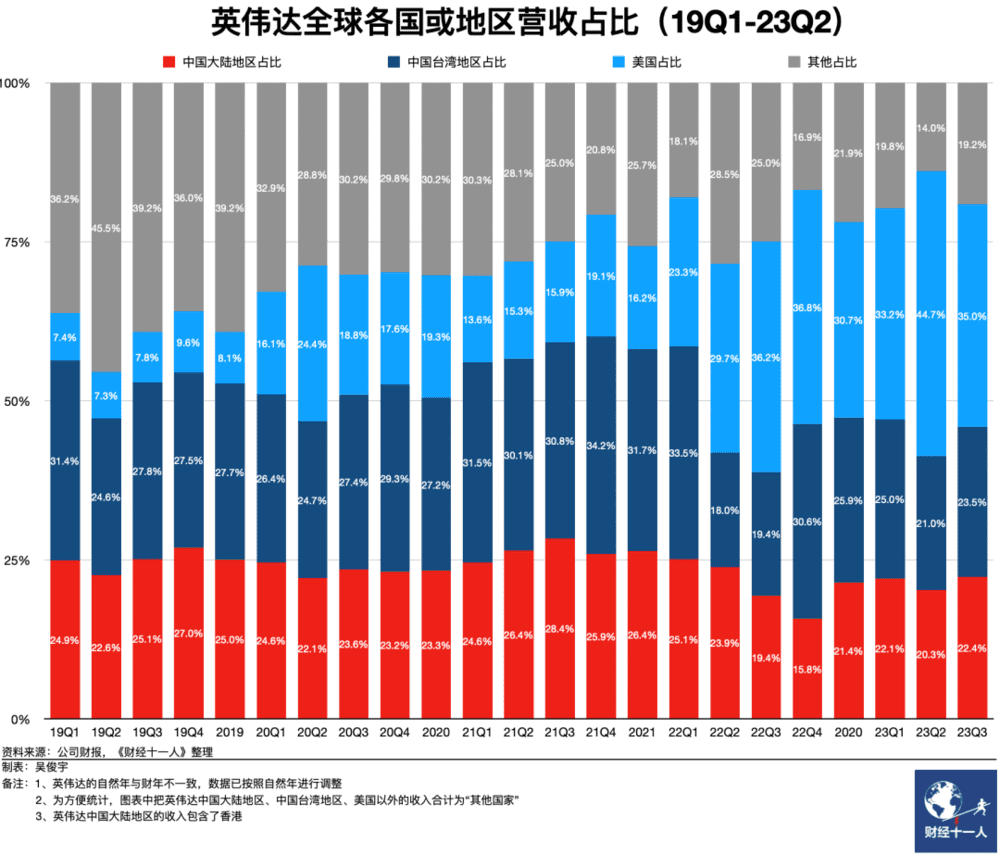

中国大陆市场在英伟达财报中的营收贡献长期在20%以上。此前多位服务器厂商人士曾对《财经十一人》表示,英伟达中国大陆地区市场的实质营收贡献远大于财报数据。因为中国台湾地区的企业,如华硕、技嘉、微星等,集成了英伟达的芯片,大量最终客户仍在中国大陆地区。

目前,英伟达80%以上的收入来自数据中心芯片。英伟达数据中心芯片的最大市场是美国和中国。英伟达在财报中称,英伟达数据中心收入,中国大陆市场过去几个季度的占比一直约为20%-25%。

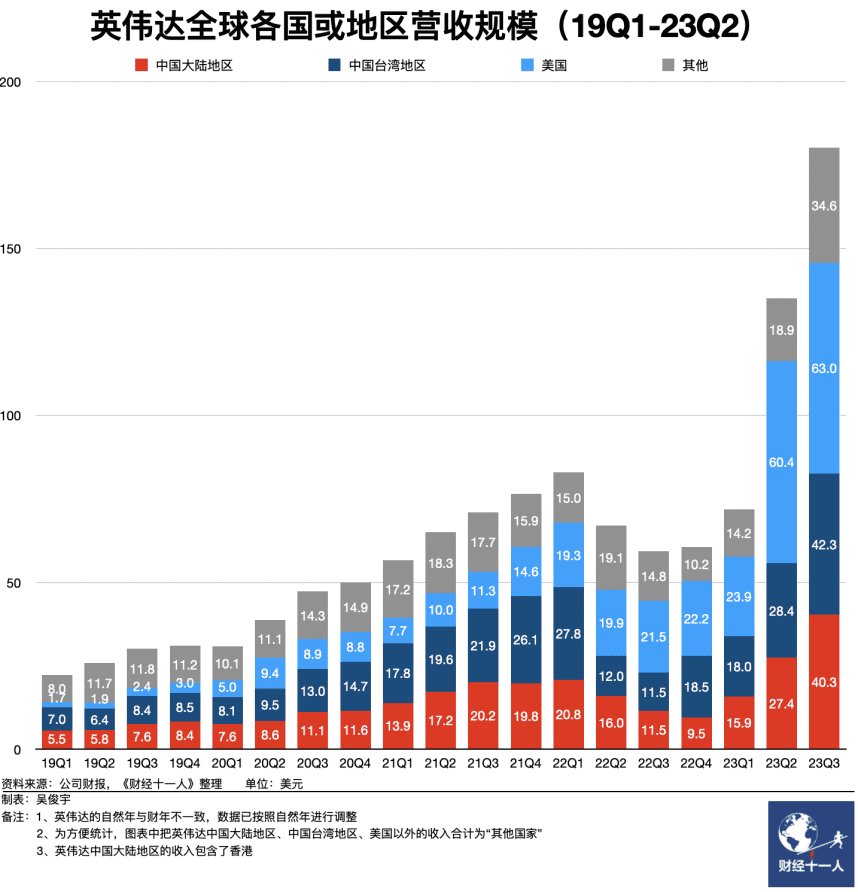

英伟达三季度财报显示,来自中国大陆地区(包含香港)的收入为40.3亿美元,占比22.4%。来自中国台湾地区的收入为42.3亿美元,占比23.5%。也就是说,两大市场合计收入为82.6亿美元,占比为45.9%。

如果正常发展,美国、中国会是英伟达未来业绩增长的发动机。今年10月,有媒体报道称,“出口管制规则”导致阿里、腾讯、字节跳动、百度等中国大型企业订购的50亿美元英伟达先进AI芯片(包括A800、H800等)无法交付。英伟达2024年预期收入因此落空。如果按照一枚A800芯片单价10万元(人民币)计算,中国市场对A800/H800芯片需求量超过5万枚。

从去年10月至今,美国政府在不断收紧“出口管制规则”的口子,而英伟达一直在针对中国市场推出符合“出口管制规则”的替代产品。

2022年10月7日之后,英伟达曾根据“出口管制规则”针对中国市场推出降低传输互联速度的AI芯片A800/H800。其性能峰值和A100/H100一致。由于内存带宽更低,A800/H800训练大模型的时间将显著变长。不过,A800/H800在中国市场仍然被公认是用于大模型训练的最佳AI芯片。

有芯片技术人士对《财经十一人》表示,英伟达和美国政府双方一直在围绕“出口管制规则”展开博弈。前者希望为中国市场提供专用产品,或是在销售、渠道层面尽量满足中国市场的需求。但美国政府不断采取措施堵住漏洞,避免更多先进AI芯片流入中国市场。

这种博弈使得美国政府对英伟达的管制尤为严格,其严苛程度远超对AMD、英特尔。10月17日,“出口管制规则”原本有30天公示期。但在一周后的10月23日,美国政府通知英伟达,许可规则立即生效。英伟达一批芯片产品(如A100、A800、H100、H800、L40、L40S)被禁止销售给中国。

中国本来有可能成为英伟达成长的关键引擎,然而,如今英伟达却不得不通过推出中国特供版芯片来维系住在中国不断萎缩的市场。

11月9日,有媒体报道称,英伟达将针对中国推出三款符合“出口管制规则”的特供芯片:H20、L20 PCIe和L2 PCIe。三款芯片分别针对训练、推理和边缘场景,量产时间为今年底至明年1月之间。不过,英伟达迟迟未对这一消息做出回应。

11月22日的财报后电话会议中,英伟达首次对外证实,将为中国市场推出特供芯片。英伟达管理层表示,设计、开发新产品需要一段过程。公司将与美国政府、中国客户保持充分讨论。针对中国市场的新产品可能会在未来几个月上市。预计对四季度的收入贡献不大。

但英伟达管理层直言,中长期来看,同时生产出美国政府许可、中国客户也有兴趣的产品是有技术难度的。英伟达会为中国客户找到正确的平衡。但当下还很难给出明确结论。

一位出口管制领域的律师向《财经十一人》表示,目前美国在该领域政策执行力度仍可能收紧,英伟达需要考虑更多不确定性因素。

一个不断收紧的例子是,此次AI芯片出口管制措施推出之初,业内曾普遍认为消费级芯片不受影响。然而,当11月17日出口管制正式生效时,英伟达将主要用于消费端的RTX 4090系列显卡的产品信息从简体中文官网移除,并通知渠道商下架官方渠道销售的RTX 4090,日后不能再单独卖卡,只能以整机预装的方式销售。

产品、价格优势松动

中国市场是英伟达不能放弃的市场。英伟达在中国AI芯片市场占据90%份额。然而,英伟达在中国市场的垄断地位正在松动——产品、价格竞争力都在因为“出口管制规则”逐渐下降。

其一,被披露的特供版芯片对中国大型科技企业来说性能不够用,而且目前没有明确的销售时间表。

目前未经英伟达官方证实的参数显示,三款新的中国特供芯片中,性能最强的H20理论性能仅为H100的20%左右。该芯片拥有更高的内存带宽、互联带宽,却仍无法改变H20性能不足的现状。

大模型训练需要高性能的AI芯片处理海量数据。一位云厂商大模型技术人士向《财经十一人》解释,这就像高速公路,虽然拓宽了车道,但如果车速不够快,最终车流量仍是有限的。

三款新的中国特供芯片远远无法满足中国科技企业的大模型训练需求。多位中国科技企业技术人士对《财经十一人》的反馈是,如果未来英伟达特供芯片性能有限,那么不如转而采购一定比例的国产芯片。

三款新的中国特供芯片何时真正销售并没有时间表。一位英伟达中国代理商向《财经十一人》证实,目前还没有关于新产品的更多官方确切消息,也没有国内厂商拿到新品的样品。产品很可能明年才会上市。

其二,就算中国科技企业继续采购英伟达的AI芯片,但由于产品性能不断阉割,其经济性正在逐渐降低。

英伟达过去A800/H800芯片在中国市场实际的售价往往比官方定价高50%-100%。多位云厂商、服务器厂商人士表示,这种炒货行为原本就让很多企业反感。《财经十一人》从供应链方面了解到的信息显示,英伟达2023年的出货节奏是优先保供欧美大厂,中国地区厂商订单的交付被普遍向后积压了。

A800/H800由于性能足够强,模型训练推理时足够经济。中国企业还能够接受其高定价。但多轮出口管制还在不断推高A800/H800芯片的价格。

《财经十一人》了解到,H100/H800的单价目前在国内已经被炒至25万-30万一张。

多轮出口管制正在让原本的算力价格平衡被逐渐打破。接下来中国企业不一定会愿意为后续的中国特供芯片(如被披露的H20、L20 PCIe和L2 PCIe)买账。

有芯片技术人士对《财经十一人》表示,对资源紧缺的中国厂商来说,英伟达的中国特供芯片更像是暂时的“镇痛剂”。由于国内芯片储备有限、国产芯片替代仍旧需要时间。在出现更有竞争力的国产芯片之前,国内厂商仍可能不得不购买,但不会像A800/H800一样大量囤货。

业内普遍预期,英伟达的新款特供芯片单位算力训练成本应该与H100接近甚至略高。新的特供芯片如果不对价格做出明显让步,国内厂商加价抢购的动力并不大。

国内某大模型厂商的一位核心人士对《财经十一人》预估,英伟达新的中国特供版产品在带宽、计算速度方面有明显阉割。因此在实际训练中,需要通过堆叠2-3张新产品才能获得一张A100卡的性能,尽管在多芯片集群后英伟达仍旧具有互联速率和生态上的优势,但是这种方式性价比太低。

英伟达会因此降低中国特供版芯片的价格吗?一位资深行业人士向《财经十一人》分析,目前英伟达订单在全球供不应求,从经济效益最大化角度,如果中国市场对特供版芯片需求有限,英伟达将会优先生产其他地区厂商的产品,很难说为了维系住中国市场会采取降价策略。

生态裂痕是最大威胁

对英伟达来说,产品价格优势松动,乃至短期内中国市场收入下滑都不是最严重的结果——最严重的问题是,中美AI芯片脱钩导致中国企业谋求自主生态。事实上,目前英伟达的生态优势已出现了一道裂痕。

11月14日,英伟达刚刚发布新一代H200芯片,被称为“史上最强”芯片,就其在700亿参数的大语言模型Llama2上的表现为例,H200推理速度比H100速度提高2倍,能耗降低一半。这一产品预计2024年二季度上市,目前包括亚马逊,谷歌,微软等科技巨头已经向其下单。不过,H200芯片依旧无法供应给中国。英伟达在中国和中国以外地区的割裂,越来越明显了。

英伟达在AI芯片领域最大优势在于CUDA生态。这是英伟达的护城河,将其他竞争对手隔绝在竞争范围之外。

CUDA的价值在于统一计算设备架构技术。它可以为GPU增加易用的编程接口,降低开发者使用学习和适配成本。就硬件来说,CUDA几乎每个设计均和GPU硬件概念相对应。同时,CUDA也是软件生态的基石。

在CUDA生态中,英伟达拥有的是先发性的、系统性的、生态的优势。这种优势十分牢固——已经在CUDA上构建的代码和模型无法轻易转移到不同的GPU产品上。迁移不仅需要巨大的成本,还需要时间。因此,在短期内,英伟达的地位几无可能被撼动。

中国竞争者们因此只有两种选择,第一,兼容CUDA,这种方式在技术演进上属于跟随,仍旧易受到英伟达的制约;第二,绕开CUDA重建软件生态,这种方式意味着另起炉灶,缺点是慢、磨、难。

《财经十一人》了解到,目前国内芯片厂商有些采用第一种方案,也有些采用第二种方案。一位华为海思人士告诉《财经十一人》,CUDA是当下国产芯片无法在短期内替代英伟达的核心原因。“虽然外界也会用我们的芯片,但是在训练成本、生态适配、学习成本上,我们都不占优势。”

他表示,华为的路线是采用第二种方案。如果英伟达芯片可以正常对华出口,国产芯片没有生态优势,用户粘性低,几乎没有超越英伟达的可能。

但是,对华芯片管制让情况变得不同了。在此次对华芯片管制升级后,包括阿里、腾讯、百度、科大讯飞等厂商均表明将高效地使用现有芯片,同时寻求国产AI芯片替代。

从长期影响来看,这种趋势对英伟达是危险的。这种替代方案会影响到云服务和大模型厂商的发展速度,但是在当下,经济逻辑显然不再具有最高优先级。

《财经十一人》多方了解到,几乎所有头部科技公司都正在考虑扩大国产芯片的采购范围。包括字节跳动、百度、蚂蚁金服、腾讯等大型科技企业均在采购国产芯片。根据公开信息,今年下半年,百度向华为订购了总价值为4.5亿人民币的AI芯片。360集团也于近期表示,采购了1000枚左右华为AI芯片。

半导体行业咨询机构蓉和咨询CEO吴梓豪认为,当下是一个特殊时期。从整个市场角度,国内的高性能计算芯片供应严重不足。好在尚有储备,这些产品可以换来时间——等待国产技术逐渐成熟,在未来3-5年逐渐替换上国产产品。

多位产业链人士向《财经十一人》表示,英伟达曾经花费大量的努力在中国建立生态,这是其竞争力的核心,然而在管制之下,维持住这一生态变得越来越困难。如果缺少中国用户,英伟达曾经努力建设的CUDA生态未来在中国或许将逐渐会凋敝。

对英伟达来说,短期中国区营收下滑影响有限。长期来看,生态脱钩是其最不愿意看到的局面。但在当前的出口管制力度之下,这一局面正在变得难以避免。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:吴俊宇、顾翎羽,编辑:谢丽容