又到了我们月薪三千媒体小编操心人家月入八万高净值人群的时候了。

从云锦东方摇不到号,到奢侈大牌频频涨价,低迷大环境下高端消费反而如火如荼。这种反常是如此常见,以至于这两年下来,大家对“有钱人还是多”这类惊叹都不以为怪了。

最直接的体现,去年媒体报道SKP爱马仕排长龙还能吸引到全民目光,今年再讨论什么“奢侈品逆势卖爆”已经不会有人被惊到了——这个“高对比度”话题是如此泛滥,以至于光速过气。

但是当2023年渐渐走向收官,话题热度在另一个方向上出现了新机会:(连)奢侈品(也)卖不动了。

寒意终于传到每个人

10月财报季,保时捷交出了一份喜忧参半的业绩报表:前三季度全球交付增长10%,但,中国市场同比下滑了12%。更关键的是,前两个季度中国交付量还有8%的增长,一个季度给拉到了负值。

差不多一年前也是这个时候,本胡在《BBA需要重建信仰》中是这么说的:

全球经济下行压力愈增的大环境下,汽车消费反而进一步向超豪华偏移。但“经济越差、奢侈品越火”其实早成近几年铁律,并且越来越不像是好兆头。

当然肯定会有人第一时间想到电动车和国产车崛起的冲击,但需知保时捷几乎是唯一一家主力车型售价区间全面高于国产高端新势力的销量规模较大的豪华品牌。

要知道保时捷已经是传统豪华品牌中,最为远离国产高端新势力影响范围的一家了。

本周奔驰的报表透出了类似的变化:第三季度全球销量下滑4%,营收和利润分别下降1.4%和7%。虽然前三季度业绩总和基本持平往年,但第三季度的变化令人不安。

如果说只有任意一家如此,大概是个体问题,而两大豪华老牌皆如此,可能体现着环境的变化。尤其是,类似的掉头直下,并不局限在豪华汽车行业。

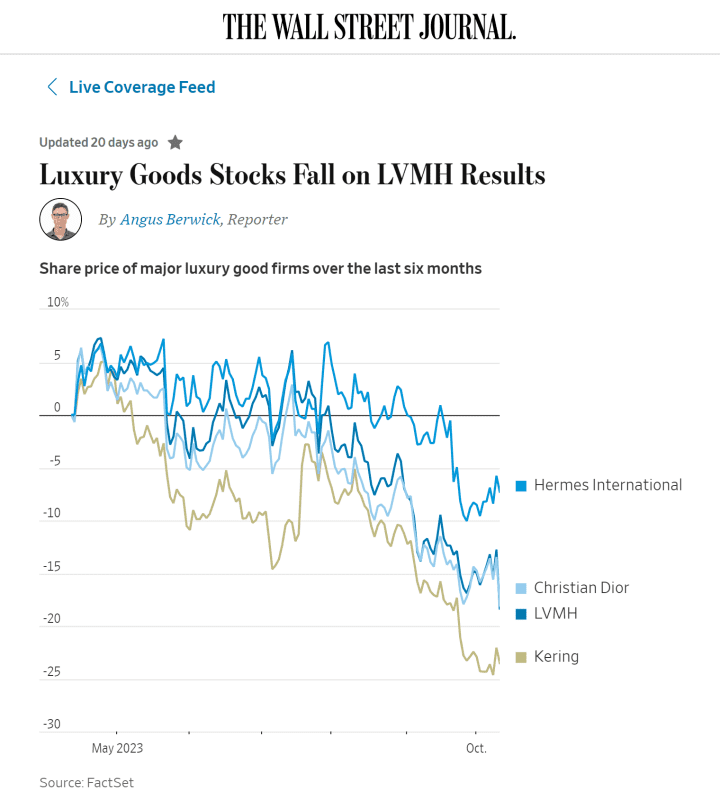

还是这个财报季,LVMH交出了一份令人意外的成绩单:尽管第三季度营收还在增长,却远低于市场分析师一致预期,环比增速较前两个季度直接腰斩,当天LVMH欧股一度下跌近7%。

有趣的是,LVMH集团中唯一增长高于预期的板块是所谓精品零售业务。而这个板块的主要构成,是DFS免税店和丝芙兰——可能是LVMH旗下仅有的咱去得起的地方。

事实上,自从去年底LVMH高歌猛进帮助其CEO取代马斯克站上全球首富,今年以来LVMH股价已经跌没了20%。前全球首富在10月过后,进一步滑落到了全球第三位。

相对而言没那么“奢”的开云集团更惨一些,第三季度销售额下滑9%~13%(依不同汇率标准),GUCCI、Saint Laurent等主力品牌全军覆没,销售额下滑7%~12%不等。

哪怕是逆势飞了三年的奢侈品行业,现在也只剩下爱马仕这样的超超超级大牌还能继续牛叉。但凡在这之下一点点的品牌,无论同样多么豪奢,现在通通熄火。

反常理的正常性

如果这两年垂阅过本胡码过的一些字,现在应该很清楚,过去三年是全球经济史上极不寻常的一页——它可能是诱导加速了过去十几年的积弊集中爆发,而至少是注定要影响我们一代人。

千万别被今年以来的各种坏消息浸润了,稍稍试着回忆一下,仅仅一年之前我们中的绝大部分人还在畅想着“放开”之后秒回2019,而仅仅两年之前大家还顶着疫情在股市、基金、比特币里赚得盆满钵满。

疫情三年,同时也是高端消费逆风飞扬的三年。背后主要原因之一(or之首),用智本社清和的话讲:穷人通缩、富人通胀;实体通缩、资产通胀。

当然敝号并非财经向,我们不深究原因只说现象。在2022年美联储开始加息缩表之前,全球性的超宽松货币政策造成的资产泡沫化,天然有利于富裕阶层的财富膨胀。

如果大家还能记得:劳力士成为理财产品、显卡闪存价格飙涨、雷克萨斯“没有加30万那么大优惠”、飞盘运动和高端精致露营爆火、全民抢茅台、万元自行车Brompton流行、NFT数字藏品炒出天价……今天还剩下的,今天没剩下的,一切的浮华都是在那两年冒头。

今天很多人能轻松地承认过去很大程度上只是在上行电梯里做俯卧撑,但其实只是在并不遥远的一两年前,没有哪个富裕阶层的个体会觉得自己买得起劳力士爱马仕有什么社会层面的“不正常”。

没有不散的宴席,疫情期间全球流动性泛滥的功臣或者说祸首,美联储在嘴硬了几个月之后终于承认通胀开始加息,直接后果是美元利率不得不在2022年上升得过于陡峭,由此引发了包括硅谷银行等一连串事件。

这种180°转向随即在现实世界中激起了一些风波,比如之前被炒成理财的劳力士二手价格在2022年上半年遭遇了一波暴跌,显卡和闪存价格也随着数字货币失宠一路跌到了今年的白菜价。

马斯克一直是坚定的反加息斗士,今年第三季度财报发布后他再次表示利率居高不下让“人们更难买车”。保时捷首席财务官Lutz Meschke也发表了类似的观点,称欧美央行大幅加息侵蚀了购车需求。

容本胡在这里嘴贱一句:当年市场好的时候,可没见哪个高管出来说,我们车卖得好主要是因为利率低经济好,咋这会儿业绩不出彩了想起来怪大环境了?

话说回来,但高端消费的全面降温并没有那么快,持续了几年的财富聚积也没有那么脆弱。于是在中低端收入人群已然捂紧钱包的时候,高端消费继续狂奔了好一段。

“经济越差、豪奢越火”的反常,其实是一种正常。

在去年至今年中低端实体消费因各个阶段的不同原因而持续低迷的同时,高端消费一方面天然具备“延后应答”的韧性,另一方面被迫向更高端消费聚集,也在观感上加剧了“奢侈品逆势”的印象。

前一个方面,高端消费人群具备更强的抵御风险能力这不必解释,同时其财富更大比例的存储于金融资产,使得他们直接或间接地,较大众人群更多受到预期——而非全然受现况的影响。

2022年随着美元暴力加息,通胀迅速回落,整个华尔街都对“2023年降息”信誓旦旦,这种乐观预期直接间接地帮助很多高端消费重拾势头或延续惯性,在2022年末将LVMH首席执行官捧上了全球首富。

当然结果我们已经知道了,2023已近尾声,全世界早已不再幻想“年内降息”(现在讨论的甚至是“年内会否再加”),而未来长期高利率已经成为共识,影响了近期股债和(很可能)包括奢侈品、豪车在内高端消费的回落。

今年双十一铁树开花,从不搞大促的苹果竟然放下身段给了自家天猫旗舰店iPhone 15系列数百元“史诗级”优惠——要知道去年这个时候,iPhone 14 Pro还一分不少甚至一机难求。

再说后一个方面,随着年轻中产为主要受众的轻奢、潮牌首先受到冲击,高端消费人群因为大众审美的变化,也因为保值升值神话的吸引,涌向更可能“穿越周期”的顶级大牌,香奈儿和爱马仕直到今年还在频频涨价。

但,与其说这些是高端消费愈演愈烈,大家都能感受到其中比以往掺杂了更多的,以“投资”、“防通胀”为名义的避险色彩。

这样本能的顺势反应可以理解,但坚信“顶级大牌经典款式永远只涨不跌”的逻辑,与十年前人们对一线房价的迷信实在太像了。“越涨越买、越买越涨”是典型的反身性正反馈,眼下再怎么坚实,也无法论证出永不逆转。

汽车也是一样,纵容自己不假思索沦入反常识的“经济越差、豪车越卖”而基于此做决策,应该当心接下来风头逆转的可能性。

向上有理,可不要贪杯哦

过去这些年,豪华品牌们在经历了前一阶段的入门级车型门槛下探、品牌价值受到稀释和高端新势力冲击、入门车型销量不佳之后,纷纷做出了大体一致的决定:抛弃入门车型,向更高端倾斜。

奔驰早就决定在2025年前终结掉A级和B级入门小车,宝马停产三厢1系并将X2转为进口,奥迪A1和Q2的结局也早已确定。

与此同时,奔驰致力于加强AMG、迈巴赫和G级三条超高端产品线。宝马收购御用改装厂Alpina,可能会作为高端子品牌;M Power不再提供标准版,而是从更昂贵的Competition版起步。奥迪复活了Horch作为超高端子品牌,捷豹2021年也曾传出消息将转型升级为超豪华品牌。

至少在今年尤其是近期风头不对成为定数和共识之前,主要的传统豪华品牌步调基本一致:向更高端、超豪华市场倾斜。

本胡在去年那篇文字中是这么说的:

……具体到第三季度行业强劲依旧,但第四季度经济放缓将波及到更高端消费群体。“中国内地奢侈品市场几乎与宏观经济'脱钩'”,反而不像是能让人心安的抚慰……该注意到加大高端市场投入所面对的风险在上升。

终结掉20万元以下紧凑级入门豪车并不是错误,它们本来就是上一轮景气时代,车企迎合消费者对品牌追逐的产物。随着新兴市场对于汽车产品的认知成熟,实际上早在大环境低迷之前,这些入门豪车的销量就已经鸡肋化。

但拨乱反正也需留意过犹不及,缩减最入门车型是合理的,可这不代表就要把大半筹码押在超豪华市场。仅仅因为过去几年高端车更走俏便向其倾斜,是一种无脑顺势的惰性。

部分国产高端新势力的热卖也并不改变这一结论,我们说过越是可选消费、预算空间越是灵活,高端豪车消费尤其如此。考虑到保时捷在无国产竞品的环境下走弱,不难想象30~50万级别豪车销量增长中有部分来自原本更高端需求的退而求其次。

到目前为止,以年轻中产为主要受众的消费市场低迷,于是映衬了高端消费逆势向上,很大程度归功于金融资产价值并没有真的受到重击,比如美股在2023年前期的乐观预期下就收复了去年的大部分跌幅。

不过近期的形势变化已经再次证明了,危机从来不会是一蹴而就的。随着一系列乐观预期在最近几个月被逐步证伪,高端消费品持续了几年的“逆势独走”,也亦步亦趋第一次发出了走向终结的信号。

无论是正准备向更高端超豪华迈进的豪车品牌,还是致力于豪车市场的新势力品牌,有必要在这个秋天过后重新考虑一下押注的筹码。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:嗷嗷胡