从2023年7月21日到现在,碳酸锂期货已经在广州期货交易所挂牌交易整整一个月,这一个月内,碳酸锂期货的价格和成交额都发生了较大幅度的波动,碳酸锂生产商、用户企业、贸易商、期货公司等期货市场的主要参与者对该市场的表现总体满意,认为一个月来,交易热度和参与者热情达到了事前的预期,碳酸锂期货市场的开端不错。

在“财经十一人”2023年6月18日发表的《从互怼到合作,中国电池产业携手驶向深水区》一文中,对当时处在仿真交易测试阶段的广期所碳酸锂期货提出了三点预期:

1. 碳酸锂交易方使用期货市场进行套期保值,有效规避原材料价格大幅波动带来的交易风险。

2. 买方通过期货市场建立虚拟库存,减轻大额库存造成的资金压力,提升资金使用效率。

3. 期货市场作为一个参与者众多的公开市场,对交易标的物的价格可以进行充分博弈,是公认最有效的价格发现工具。

开市一月以来,生产商、贸易商、用户企业、期货公司作为主要参与者,认为当前碳酸锂期货在价格发现方面成效显著,而在套期保值和虚拟库存这两大期货市场核心功能方面还需进一步完善相关标准和规则,才能吸引更多大客户将期货市场作为碳酸锂的交易工具,而非仅仅是一个金融工具或报价平台。

广州期货交易所的碳酸锂期货是当前全球唯一进行实物交割的碳酸锂期货品种,需要更多将期货市场作为交易工具的参与者加入交易,才能发挥实物交割这一特有优势,对碳酸锂市场产生更大的影响。如果无法在实物交割方面有良好表现,长线交易者没有成为碳酸锂期货市场的主体参与者,那广期所的碳酸锂期货将和伦敦、芝加哥、新加坡期货交易所以价格指数为标的物的锂盐期货没有本质差别。

一、公认最有效的价格发现工具

在广期所的碳酸锂期货上市之前,碳酸锂的价格长期缺乏公开透明、有公信力的报价信息。全球目前有五大主要的碳酸锂报价平台,Fastmarkets、Benchmark Mineral Intelligence、S&P Platts、亚洲金属网和上海有色网,其中亚洲金属网和上海有色网是中国的报价平台,也是目前国内客户在签订长协合同时,约定交付价格的主要参考标准。

但即便是这些被当作定价参考标准的报价信息,也都是各个报价平台基于自己调查搜集的市场实际交付价格,再根据一定的权重和公式给出的一个参考价格,是基于短期成交价格的一个统计结果,价格形成过程中的参与者数量有限,价格博弈过程也相对简单,只是一种退而求其次的价格发现工具。

期货市场由于交易参与者数量多,在价格形成过程中,看涨和看跌的两方都有足够的交易工具表达自己的意愿,最终形成的成交价格自然更接近于供需双方对当前条件下合理价格的预期。

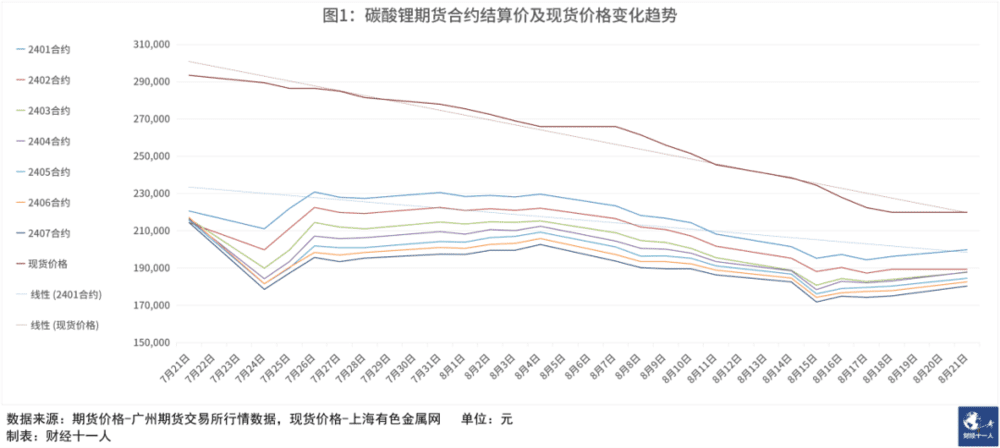

以碳酸锂期货上市一个月以来的表现为例,开盘之后,先是经历了连续两天暴跌,紧接着连续两天暴涨的过山车行情,然后就开始持续小幅下跌,截至8月18日收盘,目前正在交易的8个碳酸锂期货合约结算价均低于20万元/吨。

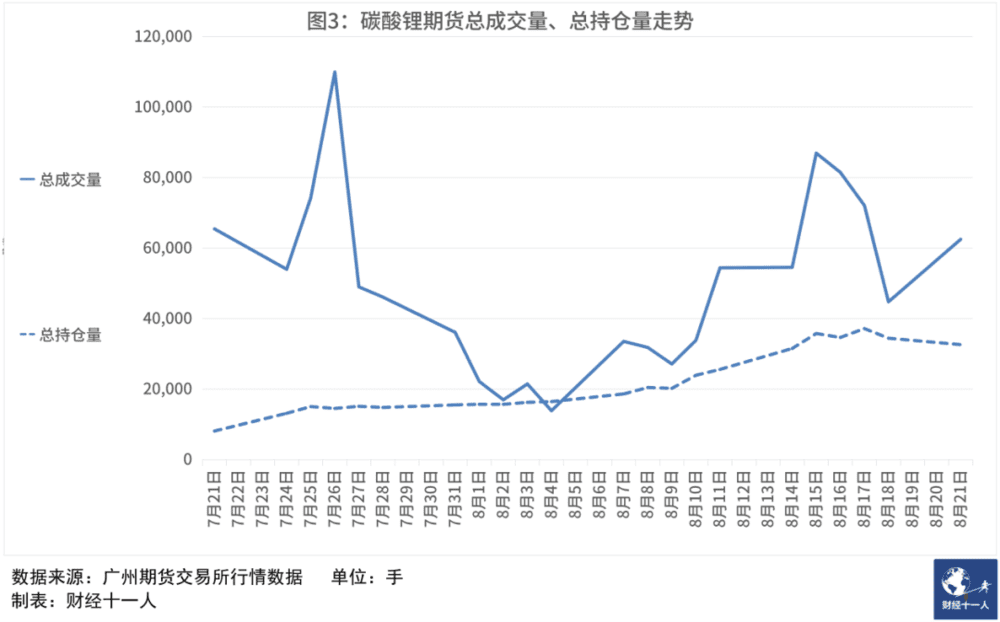

碳酸锂期货刚刚上市交易的第一周,价格变动剧烈,连续经历跌停和涨停。主要原因是期货上市前几日,由于缺乏历史数据作为多空双方的参考,价格的摆动范围自然偏大,同时新参与者不断进入市场,每个新进入市场的重磅交易者都会对价格造成冲击。另外成交量数倍于持仓量的数据也表明,此时市场内的主流是短期资金,而非套期保值以避险为主要目的的长期资金。

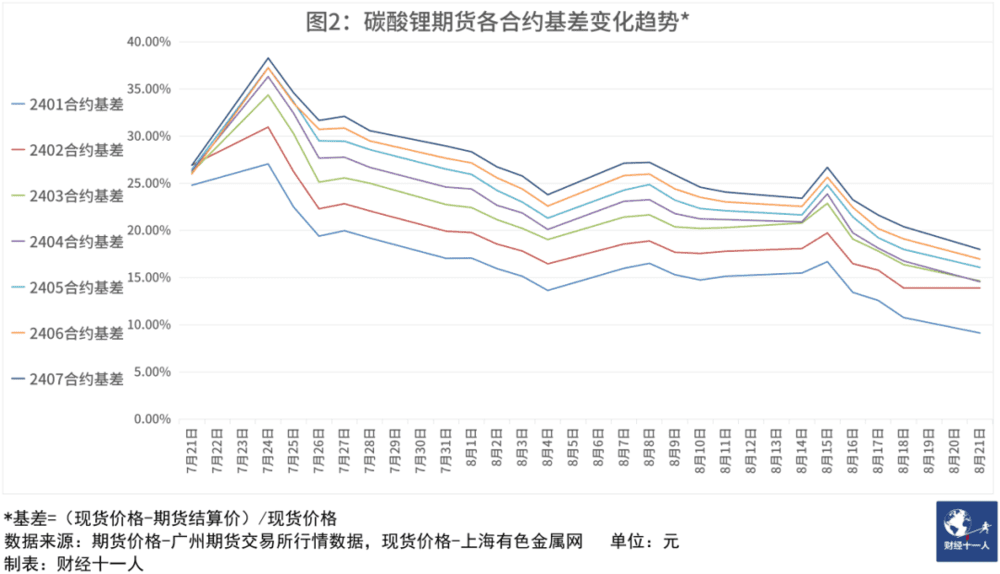

在经过了第一周的波动之后,从第二周开始,价格开始稳步下行。且期货价格与现货价格之间的差值也在快速缩窄,碳酸锂期货的各合约的基差(现货价格-期货结算价/现货价格)从开市之初的25%~40%区间缩窄至10%~25%区间,主力合约2401的基差已缩窄至10%以内。

虽然理论上随着临近交割时间期现价差的确会逐步缩窄,但像碳酸锂期货这样期现价差单边下行的也并不多见,多位期货交易参与者都表示,这种情况表明碳酸锂的期现市场价格联动正在形成,期货上市前期,期现两个市场还在互相适应对方的价格波动,随着期货市场交易者的增多,期货价格对现货价格的影响逐步增加,期现价差在过去一个月里会呈现单边下行的趋势,主要是现货价格在靠近期货价格所致,碳酸锂期货在价格发现上的效果得到了充分体现。

其实设立碳酸锂期货市场最重要的初衷就是价格发现。锂盐是一个规模相对较小的市场,根据国际能源咨询公司伍德麦肯兹的数据,2022 年全球锂化工产品生产总量为 76.2 万吨碳酸锂当量,即使按照50万元/吨的历史高位价格计算,市场规模不足4000亿元,和其他金属原料、能源市场的规模相比小得多。

而且这个市场的主要参与者并不多,排名前五的锂盐企业就占据全球总产量的52%,且这些头部企业互相之间还有交叉持股,战略合作等密切关系,长协合约已经是锂盐行业非常成熟的交易模式,同时锁定价格和供应量的合约(锁量锁价合约)以及锁定供应量,然后按照固定公式进行价格浮动的长协合同(锁量锁公式合约)是锂盐行业的通用合约模板。长协合同可以有效帮助上下游企业规避风险,同时稳定的付款节奏也并不会增加太多资金运转压力,所以过去数年,锂盐产业链企业通过期货市场规避风险,降低资金占用的需求并不突出。

但近几年锂盐市场波动巨大,且整车企业、电池企业、化工企业等资金实力雄厚的巨头陆续杀入这一市场,打破了过去稳定运行多年的产业链结构,锂盐价格开始暴涨暴跌,过去能够为上下游企业规避风险的长协合约,此时却成了毒药,违约情况屡屡发生,剧烈变动的供需关系也让现货价格成了永远过时的天气预报,交易各方都迫切需要一个可靠的价格博弈平台,形成对市场价格的稳定预期。

所以从广期所开始设计碳酸锂期货的时候,就一直在强调碳酸锂期货市场的首要功能是稳定价格预期,而上市第一个月的结果显示,期货主力合约,也是最近合约2401合约8月21日结算价比首个交易日7月21日的结算价下跌了9.42%,而同期现货价格下跌了25.04%,从数据上看,现货价格的确正在加速靠拢期货价格,期货市场成为价格发现工具这一目的基本达成。

二、套期保值、虚拟库存还需完善标准与规则

价格发现之外,谈及期货市场时,最常提到的是套期保值和虚拟库存两大功能,这也是有实物交割的期货品种与指数期货相比最大的区别。但目前广期所的碳酸锂期货在这两点上的表现还不尽如人意,从成交量与持仓量来看,成交量波动幅度巨大,且大部分交易日数倍于持仓量,显示参与期货市场交易的主力是短期资金,而非碳酸锂生产商或用户企业这种以对冲风险为主要目标的长期资金。

同时作为实物交割的期货品种,广期所碳酸锂期货的交割厂库当中缺席了赣锋锂业和天齐锂业这两大国内锂盐行业的领军企业,让人颇感意外。赣锋锂业没进入厂库名单的原因是提交的申请材料不全,需要补充材料后再进行审批,根据广期所的审批流程,如果补充材料无误,最快一个月时间即可完成审批手续。

而天齐锂业的情况则有所不同,天齐锂业在投资者互动平台上向投资者表示,“公司国内锂产品的具体销售价格结合不同客户的商业需求和商务条件随行就市确定,价格大多是每月一签。国外客户以长单为主,合同时间一般约为3~5年。目前公司与客户签订的长单通常采用约定数量,而不锁价的方式,价格按照双方约定的定价机制执行。”

天齐锂业是全球第四,中国第二的锂盐制造商,如果只看碳酸锂,天齐锂业则是冠军企业。天齐目前的两个关键的资源供应方,澳洲格林布什矿和智利阿塔卡玛盐湖分别是锂辉石和盐湖锂两种资源形式中成本最低的项目,显著的成本优势让天齐锂业拥有极强的价格波动承受力,的确有底气暂时忽略期货市场的影响。

碳酸锂的龙头企业没有成为广期所碳酸锂期货的交割方,导致很多锂盐的制造商和用户企业的观望情绪浓厚,如某国内主要锂盐企业的工作人员就对“财经十一人”表示,“现在都在等着看交割情况,毕竟这个市场规模不算大,等看过交割情况才能逐步明确期货市场操作的原则。”

除了龙头企业暂时还未进入期货市场,广期所碳酸锂期货的交割标准问题也是造成目前实物交易的主要企业参与热情不高的重要原因。

广期所为碳酸锂期货单独制定了交割标准,参照的是《中国有色金属行业标准电池级碳酸锂》(YS/T 582-2013)的标准,但由于该标准已经是十年前颁布的,所以广期所针对近些年电池级碳酸锂的行业变化进行了部分项目的调整。

据广期所商品事业部高级执行经理郭晨光介绍,广期所的碳酸锂交割标准考虑到目前中国的碳酸锂产品同时来自锂辉石、锂云母和盐湖三种资源形式,所以考虑到不同品类的碳酸锂交割的便利性,适当放宽了钾、钙含量的限值,这样有利于盐湖锂产品进行交割,同时这些金属盐在后续处理方面技术难度不高,并不会给相关用户企业增加太多成本。

同时又考虑到当前的用户企业对电池级碳酸锂某些关键标准的要求大幅提升,所以大幅收紧了磁性物含量的标准,从标准要求的3000ppb缩小到300ppb,并增加了烧失量的要求,这也是YS/T 582标准当前正在进行的修订中包含的关键调整。

但即便如此,广期所的碳酸锂交割标准对于使用高品位锂辉石作为原材料的碳酸锂企业来说仍然颇为不利,因为当前的现货市场上,用户企业针对锂辉石、锂云母和盐湖锂的不同锂盐会给出不同的交付价格,其中锂辉石,特别是来自澳大利亚的高品位锂辉石所生产的碳酸锂溢价最高,这就导致目前有品质溢价的企业交割意愿不足,更愿意将自己的产品投向现货市场。

目前广期所第一批公布的5家交割厂库中,4家基准库全部位于江西,分别是志存锂业、九岭锂业、永兴锂业和宜春银锂,都是以锂云母为主的生产企业,这与中国当前碳酸锂市场的产品结构是不相符的。中信证券研究部副总裁,金属行业分析师拜俊飞介绍说,目前中国的锂盐市场构成,澳洲锂辉石精矿占50%,国内盐湖锂占20%,国内锂云母占20%,余量是自产锂矿。碳酸锂期货市场目前的交割标准品没有覆盖占比最高的锂辉石,直接造成这一市场对实物交易用户吸引力有限。

未来广期所如果想进一步吸引实物交易的长线资金,大客户进入期货市场,就必须在交付标准上进一步细化,比如可以考虑对不同的交付品种在交割时设定一个结算价调整空间,即贴水,或根据某些关键数值的检测结果进行适当贴水,这样才能让有品质溢价的企业愿意将自己的产品投入期货市场,也能让用户企业可以在期货市场中找到放心可靠的优质货源。

三、期现价格齐跌,为何抢矿热情不减

在碳酸锂期货上市这一个月内,国内锂矿市场同时发生了两个重磅事件,先是8月11日上午,四川省金川县李家沟北锂矿勘查权竞拍中,起拍价57万元,最高报价10.1亿元,升值超1771倍,竞得者为四川能投资本控股有限责任公司。其后两天,8月13日凌晨1点03分,四川省马尔康市加达锂矿勘查权的争夺战宣告结束,历经三天三夜的鏖战,起拍价319万的标的,最终报价42.06亿元,升值超1317倍,竞得者的身份未披露,但从此前市场信息分析,天华新能子公司天宜锂业和宁德时代子公司马尔康时代可能性最大。

在碳酸锂期货、现货价格都在下跌的时候,锂矿的探矿权却接连拍出溢价上千倍的天价,拍卖的升值幅度丝毫不亚于2022年碳酸锂价格狂飙到近60万元的时候。其实这背后的原因就是“爹有娘有不如自己有”,越是在锂盐价格波动向下的时候,自有资源的作用就越重要,因为自有资源对锂盐产品的最终成本有着决定性的作用。

比如高品质的锂辉石,如果是自有资源,可以将最终成本控制在10万元/吨以内,最低可以到7万元/吨,如果是盐湖,根据品位不同,最低可以低至3万~4万元/吨,最高也就在5万元/吨左右,即便成本最高的锂云母,如果是自有资源,也能将成本控制在15万元/吨左右。但如果外购资源,成本至少上升30%,面对当下的碳酸锂价格变动,外购资源就意味着彻底丧失市场竞争力。

而且期货市场的建立,让企业有了对冲风险的工具,也就有更强烈的意愿去争抢优质资源,即便为此付出较高溢价,但资源本身带来的成本优势以及期货市场带来的风险对冲,都可以给企业带来更具确定性的回报。

虽然期货、现货市场的碳酸锂价格都在持续下跌,但期货市场在价格发现上的效果已经显现,为整个锂盐行业提供了过去5年碳酸锂暴跌—暴涨—再暴跌行情中稀缺的稳定预期。现在的市场参与者在谈及碳酸锂未来走势时,有了越来越多的信心,而少了市场信息不充分带来的焦虑,这就是期货市场给整个锂盐,乃至整个动力电池市场带来的重大价值。对依然高速发展的电池市场而言,稳定的预期将有利于企业进行更有效的投资和产能安排,自然也就能带来更稳定充裕的市场供应,为整个人类社会向绿色能源转型提供更加有力的支持。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:尹路,编辑:马克