以往在半年、全年节点分析市场销量时,我们的关注点普遍会聚焦在具体厂商、品牌的表现,车企涨跌的背后,除了自身主销产品的销量变化外,基本也只有整体市场的宏观影响。

不过从2020年开始,新能源市场的爆发式增长,成了一个持续影响各级市场、所有车企的关键因素,新能源渗透率成为一个重要话题,而每个品牌、乃至每款车型的命运,也都或多或少被新能源浪潮搅动着。

在上半年的最后一个月,国内纯电动、PHEV混动和增程电动组成的新能源市场,整体规模达到了近65万辆,总体市场渗透率33.41%,正式迈过了三分之一的门槛,同比增幅高达29.3%。

而在今年上半年,国内乘用车市场的总上险量,较去年同期仅增长了3.67%,这意味着新能源车份额快速增长的同时,有大量传统燃油车、以及以燃油车为主的车企,遭到份额的下滑。

在这个大变局的时代,各个阵营、各家车企现状如何?我们能看到怎样的趋势?今天我们就以上险量数据(来源:乘用车销量数据)为依据,看看过去半年市场上的大体变化。

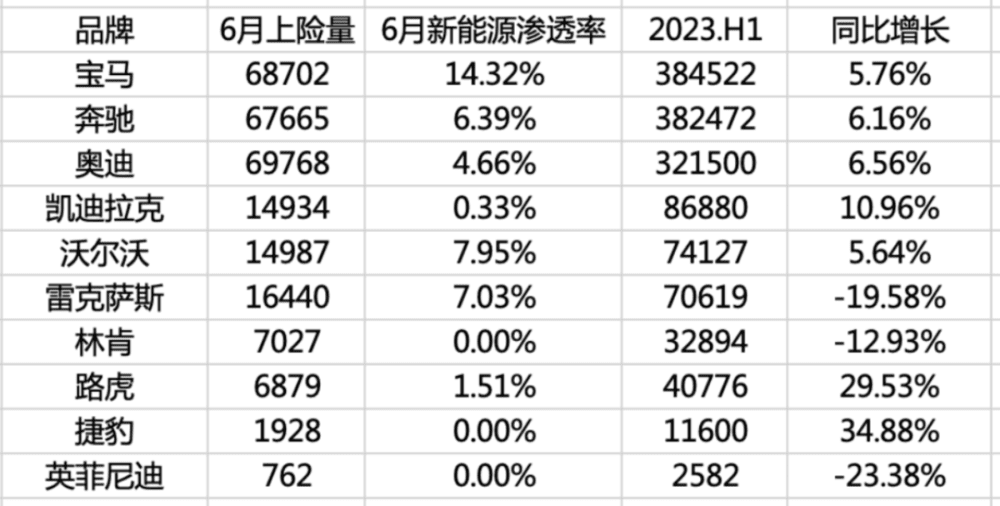

传统豪华阵营:BBA最稳,雷克萨斯下滑

把特斯拉排除、再把红旗包含在内,国内传统豪华阵营(不包括超豪华品牌)的市场规模,在今年上半年总体是增长的,同比增幅大约在6%左右,已经超过了整体市场3.67%的宏观增幅。

有意思的是,传统豪华阵营的新能源渗透率并不高,即便是最近的6月份,也不到8%,远低于主流市场的总体渗透率,这些车企销售的主力产品,依然是传统燃油车,即便如此,它们的市场份额却并没有减少。

具体到厂商层面,BBA三家车企的表现非常稳健,宝马、奔驰两个品牌的上险量,分别为38.5万和38.2万辆(包含进口),奥迪稍逊一些,国产+进口总计为32.2万辆。和去年同期相比,它们都实现了6%左右的同比增长,和传统豪华阵营整体趋势高度一致。

而如果把MINI、smart这种子品牌算进内的话,奔驰就是上半年销量冠军了,而且得益于smart品牌的不错表现,新能源渗透率达到了11.35%。

不过传统豪华品牌中,新能源渗透率最高的还是宝马,6月份达到14.32%,奥迪则以4.66%的渗透率排在后面。显然,奥迪最近在电动车领域的动作频频,似乎正是想在电动领域抓紧追赶。

在其他的豪华车阵营中,凯迪拉克、沃尔沃上半年分别增长了10.96%和5.64%,而去年排在这一细分阵营头位的雷克萨斯,却大幅下滑了19.58%,今年已经被沃尔沃反超。

林肯品牌非常可惜,在2021年翻倍式增长后,就陷入了持续下滑,今年上半年较去年同期下跌了12.93%。不过,林肯的重磅车型基本已经就位,这意味着可预见的未来,林肯至少做好了发力的准备。

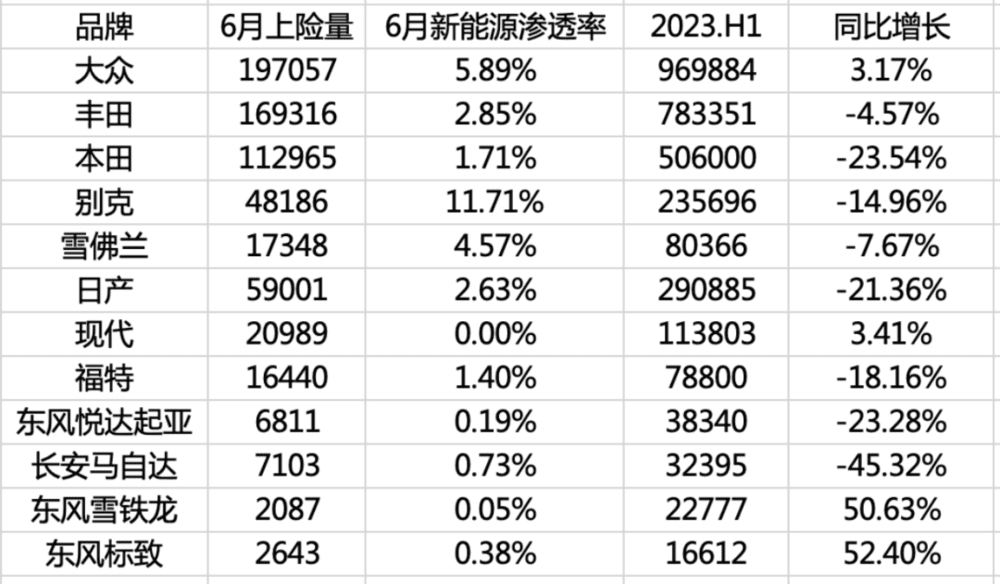

主流合资阵营:德系止跌、日系下滑

从2020年开始,主流合资阵营最大的一个变化,就是德系的疲软和日系的强势,上汽大众、一汽-大众基本都遭遇了持续三年的滑落,南北丰田则一路高歌,本田则基本保持稳定,只有日产遭遇了和德系一样的市场挑战。

而在今年上半年,情况出现了变化,上汽大众上险量整体回升,跌幅已经缩小到了1%以内,一汽-大众则增长了7.53%,整个大众品牌的总上险量,达到97万辆。而在这个过程中,南北丰田总销量同比收缩了4.57%,总量为78.3万辆,和大众品牌的差距进一步变大。

相比之下,本田的下滑要惨烈得多,广本同比收缩19.95%,东本跌幅则为27.41%,这让本田品牌总上险量,从去年同期的66.2万辆萎缩到50.6万辆,整体跌幅达到23.54%,是一线合资品牌面临形势最严峻的一个。

日产的情况也并不比本田强多少,上半年总上险量29.1万辆,同比下滑了21.36%。

把定位豪华阵营的凯迪拉克抛开,上汽通用旗下的别克和雪佛兰品牌,今年上半年整体态势也非常严峻,其中别克同比下滑14.96%、雪佛兰下滑7.67%,两个品牌半年上险量31.6万辆,同比下滑13.22%。

其它合资品牌中,北京现代保持了和宏观市场相当的小幅增长,上半年上险量11.4万辆,而福特的情况和自家的豪华品牌林肯比较相似,在核心产品基本就位后,上半年仍然遭遇了18.16%的同比下滑。福特和林肯未来在新能源领域的销量能否扭转,重点可能就看它们能否尽快推出足够本土化的新能源产品了。

自主品牌阵营:比亚迪成独一档,长安反超吉利

上半年自主品牌的表现,和主流合资品牌的整体颓靡形成强烈反差,整体份额大幅增加,不过涨跌趋势并不一致,有的风生水起,有的则暴露出了严重的问题。

比亚迪是毫无疑问的老大,上半年总上险量达到103.4万辆,超过大众、丰田,是唯一半年破百万的品牌,和去年上半年的58.7万辆相比,增长了76.08%。除此之外,以D9为主的腾势品牌,上半年上险量达到5.2万辆,而去年同期只有不到1千辆,这也让比亚迪的乘用车总销量,达到了108.6万辆。

比亚迪之后,排名第二的长安汽车,虽然相较比亚迪规模直接少了一半以上,但在总体数量上依然稳步增长。比如,长安品牌上半年总上险量达到44.7万辆,同比增长了15.15%,而考虑到全新的深蓝和阿维塔,长安汽车四个乘用车品牌的总上险量,达到了59.4万辆,同比增幅达到23.28%,反超了吉利汽车。

不过吉利的情况也同样很不错,吉利品牌上半年小幅增长了4.03%,不过得益于极氪品牌的翻倍增长,吉利旗下五个乘用车品牌的半年总销量,达到55.4万辆,尽量缩小了和长安的差距。

自主阵营变数最大的,当属长城被广汽反超,退到了第五。埃安品牌上半年上险量同比暴增了近1.4倍,正式超过了传祺品牌,并让广汽自主的新能源渗透率,在6月份升到了57.8%。这种总销量和新能源渗透率同时大涨的态势,对广汽非常有利。

长城旗下的哈弗、坦克、魏牌和欧拉四个乘用车品牌,上半年全部遭遇严重挑战,而且象征长城新能源部门的欧拉,下滑幅度达到了34.67%。最终长城四大品牌的半年总销量达到32.5万辆,同比下滑了10.11%。

奇瑞品牌没有太多值得聊的地方,整体平稳,略有下降,虽然有奇瑞新能源这个独立品牌,但新能源渗透率不到两成,是目前自主阵营中,依赖传统燃油车销量比例最高的一个核心车企了。

而坐拥飞凡、智己两个新能源品牌的上汽,6月份新能源渗透率达到33.59%,但这个数据是建立在与燃油车整体销量对比的基础之上的。今年上半年,荣威、名爵分别萎缩了39.47%和26.88%,上汽自主半年总上险量15.6万辆,同比下滑了27.49%。

新创新能源品牌:理想甩开蔚来小鹏,埃安仅次于特斯拉

新势力阵营的定位,已经越来越模糊,现在对比新能源车销量,有必要把源自传统车企的新创新能源品牌也纳入进来。

以这个标准来看,这些品牌按规模基本分三个档位,第一梯队是半年30万辆左右,满足的车企只有特斯拉,半年总上险量29.6万辆,同比增长了49.58%。

第二梯队是10~20万辆,只有两个品牌满足,分别是埃安和理想,上半年上险量均增长了1.3倍以上,分别达到19.8和14.1万辆。

蔚来紧随理想排名第四,但销量差距却近两倍,直接掉到了5万辆左右的规模,同时腾势、哪吒、小鹏、极氪、零跑等品牌,半年销量规模都集中在4~5万辆左右,其中下滑比较严重的是小鹏,同比跌了40.41%。不知7月上市的新车,以及与大众的合作,能否在下半年为小鹏打一个漂亮的翻身仗。

大众品牌的ID系列,包括上汽和一汽-大众的车型,虽然后续不断加大优惠力度,但销量却起色不大,上半年上险量从去年同期的5.6万辆,萎缩到了3.8万辆,跌幅达到了32.04%。

此外表现比较好的,就是深蓝和smart两个品牌,只是今年才开始发力,目前规模并不大。

总结

以上就是今年上半年各阵营的大致情况,总体来看,在新浪潮下明显获益的,基本集中在比亚迪、特斯拉、长安、广汽这几家车企,德系阵营基本稳住了自己的份额,但以本田、日产、上汽通用为代表的主流合资车企,受到的冲击最大。

不过,市场的剧烈变动还远没有结束,这期间会发生什么、如何改变,现在还很难预判。但可以肯定的是,这种改变还将持续很长时间,危机和机遇并存,最终新的稳态中,谁能脱颖而出,我们就静静期待吧。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:萝吉