本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:郑颖,编辑:马克,头图来自:视觉中国

2023年3月20日,欧盟能源监管机构合作署(ACER)发布了欧盟27国及挪威自2021年6月以来应对能源危机的措施清单。

欧洲能源危机起源于2021年,在俄乌冲突后进一步升级。为尽量缓解和消除能源危机带来的负面影响,欧洲各国纷纷出台紧急措施稳定经济和民生,缓解能源供应安全风险。

一、欧洲能源危机的两个阶段

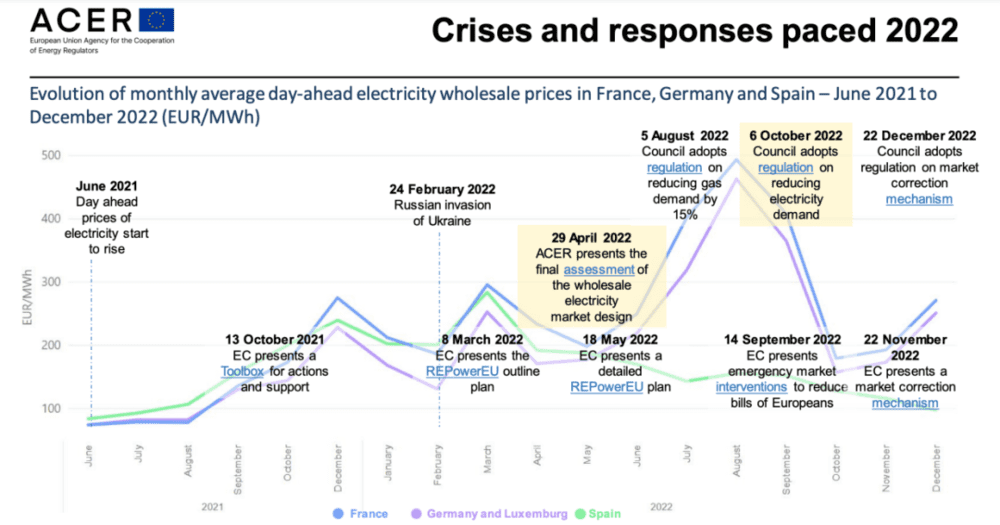

ACER以2021年6月欧洲电力市场月平均日前批发电价上涨,以及2022年2月俄乌冲突爆发,将能源危机划分为两个阶段,第一阶段主要受全球能源危机波及,第二阶段是地缘政治动荡导致能源危机升级。

欧洲的第一轮能源危机始于2021年5月,主要由经济复苏、天气原因、投资下降等因素造成的全球能源供应危机引发,里程碑事件为2021年6月以后,欧洲电力市场月平均日前批发电价开始持续上涨。

为了缓解当年的能源供需紧张和价格高涨问题,欧盟于2021年10月发布了《应对不断上涨的能源价格:行动和支持的工具箱(Tackling rising energy prices: a toolbox for action and support)》,通过采取适当的短期和中期和长期措施减轻临时能源价格上涨的影响。

短期措施以针对性、临时性举措为主;中期靠采取促进储能、市场整合和能源社区的额外措施;长期则是采取提高能源效率,推动能源系统现代化及加快摆脱化石能源依赖等根本性措施。

在这一阶段,欧盟的态度是相对乐观的。欧委会认为,随着2022年春季的到来,能源危机下面临的供给紧张和价格高涨的问题将得到缓解。但最终,危机并没有随着2022年春季的到来缓解。

2022年2月24日俄乌冲突爆发,将欧洲能源危机带入了第二阶段,俄罗斯的能源出口严重受阻以及OPEC的石油增产意愿不足等因素导致全球能源价格飙涨。

虽然俄乌冲突不是能源危机的起点,但作为欧盟进一步加速能源转型和摆脱化石能源依赖的催化剂,已经成为欧盟能源发展史上重要的里程碑。

2022年后,欧盟一改之前的谨慎与乐观态度,转而进入长期应对危机的紧急状态。这一转变从欧盟2022年宣布的更加紧急和力度更强的应对举措中得以窥见:2022年,欧盟连发RepowerEU等多个政策,明确建立可负担、安全及可持续的能源体系的目标,提出提高天然气存储要求、削减天然气消费量、降低用电需求、实施临时收入上限、增加天然气采购来源、加快部分可再生能源项目审批效率等多个措施,全面发力,降低能源危机对欧盟经济和社会发展造成的负面影响。

二、欧盟的应对措施

2021年能源危机发生后,欧盟27国及挪威均采取了应对措施,ACER根据时效特征、实施目标、实施方式等,对各国采取的措施做了分析:

1. 时效特征

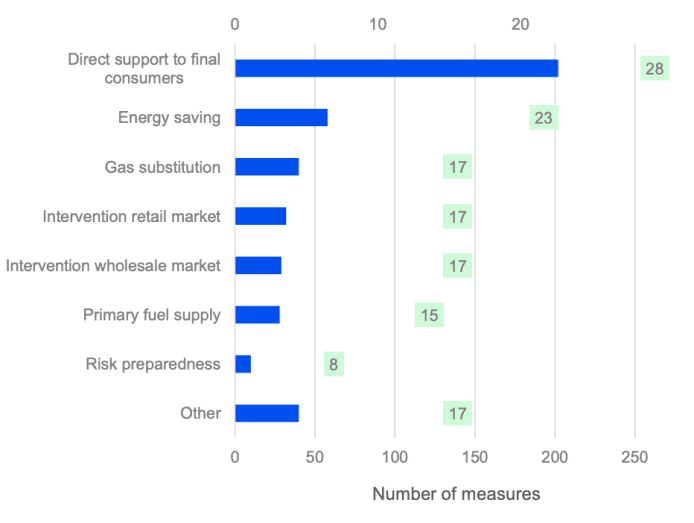

在制定应对措施时,具有临时性和针对性的短期举措占比最高,约为77%,其中,对消费者进行直接支持的短期政策占据绝大多数,约为59%;长期措施占比约为23%,其中主要是推动节能和天然气替代的政策,占比分别为41%以及26%。

2. 实施目标

各国政策的实施目标大体分为两类:

一类是巩固更广泛的能源供应安全,约占1/3,其中超过一半的措施旨在提高能源效率和促进可再生能源发展;另一类是提高消费者的能源负担能力,约占2/3,其中,约40%的措施针对家庭。但对弱势消费者的帮扶力度还远远不足,在支持家庭的措施中,仅有约25%的举措是对弱势消费者进行帮扶。

3. 实施方式

从措施的实施方式来看,直接支持消费者是最广泛采用的方式,约占46%,其次是节能鼓励,约占总措施的13%。在直接支持消费者的措施中,超过60%的措施是通过收入补贴的形式发放(例如一次性现金支付),而其余的则多以能源账单折扣的形式实施(价格支持)。

从欧盟及挪威从目前采取的措施来看,具有以下特点:

长期政策凸显了欧洲对应对能源危机根本性措施的共识:只有通过抑制消费侧需求,促进可再生能源发展,才能加速摆脱对化石燃料的依赖,从根本上抵御能源危机。

短期措施在迅速降低能源危机影响方面具有较大贡献,通过采取具有针对性的短期、临时措施,如国家援助、税收补贴、收入支持、能源账单折扣、设置价格上限等,消费侧的能源账单压力得到了一定程度的减缓,对经济发展和民生保障起到了稳定作用。

虽然政策发挥了较强的对抗风险作用,但仍存在不完善之处:

首先,直接补贴、限价等短期措施不具备可持续性,不仅不能从实质上缓解能源供需问题,还会削弱价格引导化石能源消费减少的信号作用;同时,由于跨境溢出效应,补贴能源消费可能有利于一国消费者,但也会增加该国的能源消费,导致整个欧盟的能源价格上涨,并损害其他国家的利益;另外,补贴也会加重政府的财政负担。

此外,部分取代天然气供暖或发电的措施可能会阻碍碳中和目标的实现,如启动煤电机组以填补因为天然气供给紧张带来的发电缺口,可能引起碳排放上升。因此,可能增加碳排放的天然气替代措施,应限于在不易获得稳定、安全的可再生能源的地区实施。

三、危机未散,挑战依旧

得益于多项强有力政策的实施,以及欧洲气候变暖降低了能源利用需求,欧洲安全平稳度过了2022年的冬季。

但2023年欧洲面临的能源供给情况仍不太乐观。政府承诺让市场发挥作用,以较高的价格从全球市场买入LNG去填满天然气储罐,是欧洲2022年能稳定天然气供给的最重要举措之一。但过度依赖现货市场具有较高的风险性,任何短期的供应和价格波动都有可能对天然气采购造成干扰,特别是欧盟去年采购的LNG主要来自亚洲市场和美国的高价买入,若今年亚洲市场的需求因中国经济加快增长而提高,或美国的LNG供给出现变化,都可能会给欧洲今年填满天然气储存带来障碍。

根据国际能源署(IEA)预测,俄罗斯对欧洲输送的管道天然气可能在2023年前彻底断供,如果俄罗斯的天然气供应量降至零,而中国的LNG进口量反弹至 2021年的水平,2023年欧盟潜在的天然气供需缺口可能达到270亿立方米。

由于供给侧存在风险,因此欧洲2022年面临的能源高价可能会卷土重来。虽然2023年年初欧洲市场的LNG价格出现大幅回落,已经与亚洲市场价格持平,但考虑到欧洲市场通常将从第三季度开始,大量购入天然气进行储备,届时天然气价格可能还将因供需变化而出现波动。

因此,欧洲还未完全从能源危机中走出来,而ACER也提出,政策制定者需要考虑制定下一步措施,以应对持续存在的短期能源挑战,包括在能源价格下跌的背景下重新评估其能源应对措施,并量身定制更具针对性的临时性财政措施,加大对弱势消费者的保护。

另一方面,为了更大地优化和发挥电力市场的作用,欧盟于2023年3月提出了欧洲电力市场改革提案,旨在建设可再生能源电力占比逐步提高的电力市场,实现促进可再生能源发展、加速摆脱化石燃料依赖、减缓化石燃料价格波动对现货市场价格的影响、保护消费侧免受价格波动风险影响等多重目标。

战事绵延,欧盟面临的能源危机还远未到结束之时。过去两年欧洲社会为能源危机付出的代价,也给中国的能源转型之路提供了鲜活案例。与欧洲大部分国家相比,我国尚处在工业化后期的阶段,经济还有快速增长空间,在这个过程中需要充足的能源供应。面对当前错综复杂的国际局势,立足基本国情,将能源安全的命脉牢牢地握在自己手中,是平稳实现“双碳”目标和科学推动能源转型的核心。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:郑颖(作者为清华四川能源互联网研究院研究员、世界资源研究所气候与能源项目咨询专家),编辑:马克